事業・会社をM&Aで売却する基本的な流れ

タグ: #M&A

事業承継を目的として行うM&Aは、後継者問題などの解決策としてよく利用される方法です。ここでは、M&Aで事業・会社を売却する際の基本的な流れに加え買収側が知っておきたいポイントまで詳しく紹介します。

目次 [閉じる]

1.M&Aの基礎知識

M&Aというと、敵対している会社を買収する、会社が吸収されるなどよくない印象を持っている人もいるかもしれません。しかし本来、M&Aは企業再生や競争力強化のために行われるものです。

近年では後継者がいないことにより事業を続けられない中小企業や小規模事業者が、技術やノウハウを引き継ぐためにM&Aを行うケースが増えています。

1-1.企業の成長戦略として活用されている

会社や事業の売却・買収が、成長戦略として用いられるケースが増加中です。例えば不採算事業を売却すれば、利益率の高い事業に資金や人材を集中させられ、業績アップや会社の成長につながるでしょう。

事業の拡大や多角化を目指す会社が、他の会社や事業を買収するケースもあります。設備投資を行い事業拡大や多角化に一から取り組むと、資金の回収までに長い時間がかかります。

人材や設備・技術・ノウハウ・取引先・顧客など、運営に必要なものがすべてそろっている会社や事業を買収すれば、すぐに収益を得られるかもしれません。資金や資産など必要なものを獲得し、素早く事業拡大につなげられる方法です。

参考:中小企業のM&Aが増加する理由。第三者への事業承継とは

1-2.M&Aのメリット

売り手にとってのメリットは、対価を得られる点です。会社や事業を売却する対価として、現金や株式を受け取れます。規模や保有している資産にもよりますが、数千万~数億円で売却できるケースも少なくありません。

後継者問題の解消につながるのもポイントです。子どもや従業員への事業承継が難しい場合でも、M&Aで売却すれば会社や事業、そこで培ってきた技術などを残せます。契約内容によっては、従業員の雇用先の確保も可能です。

M&Aは、買い手にとってもメリットがあります。スピーディーに規模の拡大や事業の多角化を実現できるため、市場のニーズに合う商品やサービスを提供できるでしょう。

売り手企業が赤字を含んでいれば、節税につながる可能性もあり、競合他社の取り込みで価格競争からの脱却も目指せます。

参考:M&Aのメリットを細かく紹介。M&Aによる相乗効果や節税効果とは

1-3.M&Aのデメリット

M&Aにはデメリットもあります。会社を売りたいと考えていても、希望する条件に合う買い手とマッチングできないかもしれません。

仮によい買い手が現れたとしても、従業員や取引先との関係性の悪化につながる恐れもあります。従業員の離職や取引先との契約停止といった事態も起こり得るでしょう。

買い手には、思わぬ債務を引き継ぐデメリットがあります。買収する前にどれだけ入念に調べても、すべてのリスクを洗い出すのは不可能です。売り手が把握しきれていないリスクが隠れているケースもあり、損失が出るかもしれません。

相乗効果を期待していたにもかかわらず、統合が進まず利益につながらない可能性もあります。期待感から高すぎる価格で買収した結果、資金を回収できないケースもあるでしょう。

参考:簿外債務の種類や見つけ方。買い手と売り手それぞれの対策は?

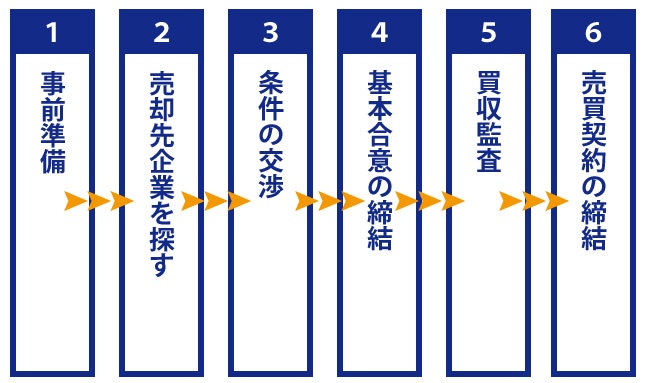

2.M&Aで事業・会社を売却する基本的な流れ

M&Aは以下のような流れで進んでいきます。それぞれの具体的な内容を順に確認して行きましょう。

2-1.事前準備

M&Aで事業・会社を売却する際には、売却のための準備をしっかりと行う必要があります。

事前準備のポイントは

上記の三つです。

2-1-1.現状の把握と磨き上げ

M&Aを利用して事業を継続させていくためには、なるべく好条件で買収してくれる買い手を見つけることが大切です。そのためには、自社の現状を把握し会社の強みをはっきりとさせておく必要があります。

また、同時に内部の組織体制などの見直しも行い、統制がしっかりとれている状態を作っておくことが理想です。

2-1-2.売却条件の設定

事業承継によるM&Aでは、事業全体を売却するというケースが多くなりますが、事業の一部を売却するという方法も選べます。まずは、事業の全体を売却するのか一部を売却するのかを判断します。

そして、売却価格、売却の方法など、売却の条件となる部分を細かく設定します。絶対に譲れない部分と譲ってもよい部分を明確にしておくことで、買い手側との交渉がスムーズに進みます。

双方が納得した状態にする必要があるため、すべてが望み通りに進むケースは少ないと思っておきましょう。

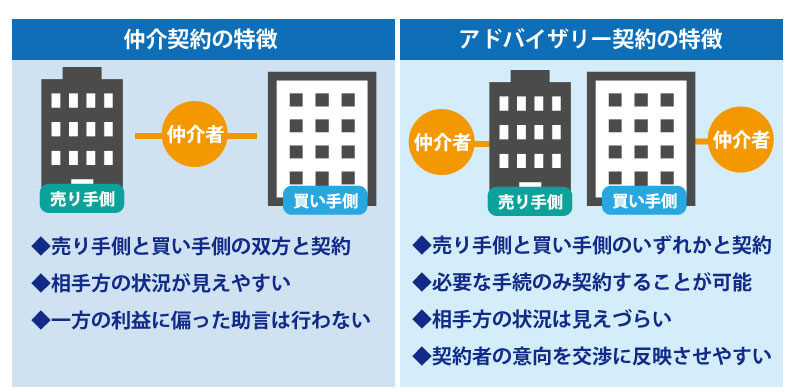

2-1-3.M&Aの仲介者の選択

自社と買い手側の仲介を行ってくれる専門家を探します。M&Aを専門に取り扱う専門家には、民間企業、一部金融機関や士業などがあります。

契約の方法にも、仲介契約とアドバイザリー契約という二つの形態があります。どちらで依頼するかといった点を決めてから、仲介者を探すようにしましょう。

仲介者の選択は、その後の進み方にも影響を及ぼします。数社を比較検討し、自社にとって最もよい専門家を選ぶようにしましょう。

業務の範囲や着手金、報酬などの料金体系、支払い条件など細かな部分まで丁寧に説明してくれるかなど、親身になって考えてくれる専門家を見つけましょう。

参考:M&Aのアドバイザリー契約とは。仲介との違いや契約時の確認事項

2-2.売却先企業を探す

売却先企業は仲介者等を通じて探します。どんな会社に譲りたいか、どんな会社には譲りたくないかなどの条件を仲介者に伝えます。

仲介者は売り手側から得た譲渡情報を、買収を検討している企業に伝えます。この際、売り手側企業の会社名が特定されないようにノンネーム情報(会社名を公開せずに概要などの情報のみを簡単にまとめた情報)として提供されます。

そこから興味を持った買い手企業をリストアップし、売り手企業の条件とすり合わせ、マッチング候補を選ぶ作業が行われます。

売り手側は、譲りたい会社の条件、譲りたくない会社の条件などを仲介者にしっかりと伝えておくことで、条件に沿ったマッチング相手を探してもらうことが可能になります。

参考:ノンネームシートの役割とは。記載内容や作成上の注意点を解説

2-3.条件の交渉

条件交渉では主に、「譲渡価格」「従業員の待遇」「今後の事業の展開」「今後の経営方針」「社名をどうするか」などの点に関して、すり合わせが行われます。仲介者がヒアリングを行い、進めていくという方法が一般的です。

あらかじめ、条件の優先順位を決めておくことで、妥協点を見つけやすくなります。

2-4.基本合意の締結

交渉で話し合われてきた内容を確認するための書類が基本合意書です。条件交渉が合意できる段階になるとこの基本合意書を交わし、最終契約前に話し合われた条件等に漏れや間違いはないか、認識不足な点はないかなどの確認を行います。

参考:基本合意書の意味と内容。独占交渉権の付与など重要なポイント

2-5.買収監査

買収監査は、デューデリジェンスなどという呼ばれ方もしますが、買い手側企業から依頼された専門家が売り手企業の事業について調査を行うことを指します。売り手側企業の価値や、財務状況、基本合意のベースとなる条件の整合性などを確認します。

買収監査ではさまざまな資料の準備を求められます。この際に一番重要なことは「隠しごとはしない」という点です。

M&Aでは双方の信頼関係がとても重要です。後々トラブルにならないように、どんなに細かい内容でもしっかりと伝えておくことが大切です。

参考:M&Aにおけるデューデリジェンスの役割。調査項目や進め方を知る

2-6.売買契約の締結

買収監査を終えると、状況によってはさらに交渉を重ねる必要も出てきます。双方が納得し、買い手側が買収を行うという判断に至るといよいよ最終段階である「売買契約の締結」です。

売買契約では、譲渡価格や譲渡対象について、決済の方法、従業員の待遇等の合意事項が記載されます。

3.事業承継におけるM&Aのポイント

M&Aでより高値で会社を売却するためには、企業価値の向上に努めましょう。価値のある会社ほど、売却価格は高まります。加えて、売却のタイミングを逃さない素早い行動も必要です。

3-1.企業価値の向上が大切

M&Aによる事業承継では、買い手側に買収したいと思ってもらうことが大切です。また売却する側としても少しでも高い価格で売却できるのが理想ではないでしょうか?

そのためには、売り手側企業の企業価値を向上させておくことが大切です。企業価値の向上には「収益性」「資産効率」「財務の最適化」の三つがポイントとなります。この三つはM&Aを選択しない場合でも企業にとってとても重要な部分です。

日頃から三つのポイントを向上させるための施策を実行することにより、会社の企業価値が向上し、結果的にM&Aでも大きな成果を生み出すことになります。

参考:企業価値の計算方法と注意点。企業の価値を決める要素とは

3-2.売却のタイミングを見逃さない

M&Aによる事業承継を選択する場合には、売却のタイミングも重要です。

企業価値をしっかりと高め、好条件でM&Aを進められる状態にしていても、売却のタイミングを間違えるとM&Aが進まないという可能性も出てきてしまいます。

同業種や業界の動向などをしっかりと把握することも重要です。

4.M&Aで事業・会社を買収する基本的な流れ

事業や会社を買収するには、基本的な流れを押さえておくとスムーズに取り組みやすくなります。事前準備から契約を締結するまでの流れを見ていきましょう。

4-1.事前準備

事業や会社を買うM&Aの実施は、会社にとって大きな出来事です。大きな資金を用意しなければいけないため、入念な事前準備を行った上で取り組む必要があります。

4-1-1.買収目的を明確にしておく

M&Aは目的達成に向けた手段の一つです。どのような目的に向けてM&Aを行うのかはっきりさせることで、買収する企業の条件を洗い出し、ねらいを絞ってアプローチしやすくなります。

目的がはっきりしていれば、かけられる予算や買収後に獲得した事業・会社をどのように活用していくかといった点を、より具体的に設定しやすくなるのもポイントです。

4-1-2.M&Aの仲介者の選択

事業や会社の買収を決めたら、売り手会社とのマッチングを行っている仲介者を選びましょう。M&A仲介会社やM&Aアドバイザリーと呼ばれる仲介者に依頼すると、希望に合う会社の紹介を受けやすくなります。

またM&A仲介会社やM&Aアドバイザリーでは、交渉や契約締結のサポートも行っています。専門家に相談しながら進められるため問題を回避しやすくなり、スムーズな契約締結を目指せるでしょう。

4-2.買収する企業を探す

事前準備が整ったら、買収する企業を探します。M&A仲介会社やM&Aアドバイザリーに依頼した場合、顧客の売り手の中から、目的に合った会社をいくつかピックアップし紹介を受けるケースもあるでしょう。

ここで見られる情報は、社名が伏せられている『ノンネームシート』です。そのほかの情報も、会社を特定できないように記載されています。

リストアップされた一覧の中に気になる会社を見つけたら、秘密保持契約を結び、より詳細な情報を知りたい旨を担当者へ伝えましょう。秘密保持契約締結後に開示されるのは、社名を含む詳しい情報です。

開示された情報を精査し、買収により目的を達成できそうな会社だと判断したら、買収を申し込みましょう。

参考:ノンネームシートの役割とは。記載内容や作成上の注意点を解説

4-3.トップ面談や条件交渉

買収の申し込みが売り手に受け入れられたら、次に行うのはトップ面談です。売り手・買い手双方の意思決定権を持つ人同士で面談を行います。

ここで行うのは信頼関係の構築です。売り手経営者にはどのような希望があり、そのためにどのような条件や価格で売却したいと考えているのでしょうか?売り手の立場に立って理解することから始めましょう。

話を聞いていると、売り手会社の社風も見えてくるはずです。M&A実施後に自社とスムーズに統合できる見込みがあるかといった点も含め、理解を深めていきます。

トップ面談はお互いに納得がいくまで、複数回にわたり開催されるケースも珍しくありません。

4-4.基本合意書の締結

買い手が本気度を示すために『意向表明書』を提出する場合もあります。現段階で検討している買収価格や、成約までのスケジュール・他の買い手候補との成約を禁止するための独占交渉権についてなどを記載した書類です。

特に買い手候補が複数いる場合、トップ面談時に提出するケースが多いでしょう。ただし法的拘束力のある書類ではないため、意向表明書を提出したからといって、確実に買収できるわけではありません。

また、ここまでに合意した内容について書面にまとめた『基本合意書』も締結します。一部の条項を除き法的拘束力を持たせないのが一般的な書類ですが、最終契約書のベースとなるため、作成時には注意が必要です。

参考:基本合意書の意味と内容。独占交渉権の付与など重要なポイント

4-5.デューデリジェンスの実施

売り手会社の状況を買い手が詳しく調査することを『デューデリジェンス』といいます。デューデリジェンスで行う調査は、財務・法務・労務・税務などの専門分野ごとに実施します。

調査は経営者が実施しても構いませんが、専門分野の知識が不足していると見落としが発生しかねません。調査する分野ごとに、弁護士や税理士などの専門家に依頼することで、買収前にリスクを把握しやすいでしょう。

調査の結果リスクがあると判明した場合には、買収価格の再交渉を行うケースもあります。場合によっては、買収そのものをとりやめた方がよいと判断する可能性もあるでしょう。

参考:M&Aにおけるデューデリジェンスの役割。調査項目や進め方を知る

4-6.最終的な売買契約の締結

デューデリジェンスの結果、再交渉が必要と判断した場合には、このタイミングで交渉を行います。売り手との間で合意が形成できたら、再交渉の内容を盛り込んだ最終契約書を作成し締結しましょう。

契約書を取り交わしたらM&Aの成立です。その後は契約書に記載されているスケジュールに沿って、定められている方法で買収金額の振込といったクロージングの手続きを実施します。

さらに売り手経営者からの引き継ぎや、買収した会社との統合のプロセスも必要です。

参考:M&Aのクロージングで行う手続きや、取引が中止になる条件を解説

5.買収側から見たM&Aのポイント

M&Aを行う際、買い手はどのような点に注意すればよいのでしょうか?期待値が高すぎることで計画通りの結果を得られない、M&Aの成立を目的にしてしまうなど、注意すべき点を確認します。

5-1.デューデリジェンスは徹底的に

売り手会社に対し実施するデューデリジェンスは、重要なポイントです。調査が甘くリスクを見逃すと、買収後に思わぬ損失を被る可能性があります。買収前に専門家へ調査を依頼し、売り手会社の現状を正確に把握しましょう。

買い手は売り手会社への期待の高さから、実際より価値を高く見積もってしまう場合があります。例えば売り手会社に高いブランド力があり、自社の技術力と組み合わせればヒット商品を生み出せると考えていたケースについて考えてみましょう。

ブランド力が確かなものであっても、会社の経営状況はどうでしょうか?多額の負債を抱えており、負債も丸ごと引き継ぐことになれば、商品がヒットしても資金の回収は難しいでしょう。

事前に負債を正確に把握できれば、用いる手法の変更やM&Aを行わないといった選択により、負債の引き継ぎの回避が可能です。

5-2.M&A後がスタートであることを忘れない

買収は会社の新体制のスタートです。新体制で相乗効果を発揮し、これまでより大きな収益を上げるには、スムーズな経営統合が欠かせません。

別々の会社が一つになるには、システム・制度・仕事のフローなど、統合すべき項目がたくさんあります。売り手会社の従業員として、新たにやってきた人材への配慮も必要です。

経営統合は計画的に実施しなければ進みません。M&A成立後に実施方法や担当者を決めていたのではスムーズに進まないため、契約を締結する前のタイミングで決める場合もあります。

M&Aの交渉や契約の担当者と、経営統合の担当者が異なる場合には、進行状況について都度共有しながら進めていきましょう。

6.M&A完了後に必須のPMIの流れ

M&Aの契約締結は会社が新体制でスタートするタイミングです。このときにPMIと呼ばれる経営統合のプロセスを実行します。具体的にどのような流れで進めていくのかを見ていきましょう。

6-1.統合方針を決定する

異なる2社が合わさり相乗効果を発揮するには、どのように統合するのか方向性を明確に定めておく必要があります。実際にPMIを行うのは最終契約締結後ですが、統合の方針は早い段階から考え始めるケースも多いでしょう。

トップ面談で企業風土や経営理念などを確認し合い、その内容をもとにPMIをどのように進めるのがよいか、早いタイミングで話し合うことで、協力して取り組みやすくなります。

デューデリジェンス後には、判明した内容をPMIの方針に反映させなければいけません。売り手会社の内情に合わせ、PMIの手順やスピードなどを実情に合わせられるよう調整します。

参考:M&Aで重要なPMIとは。経営、業務、意識の三つの統合について

6-2.ランディング・プランを作成

M&A成立後3~6カ月で実行する統合作業の計画書が『ランディング・プラン』です。管理面と事業面に大きく分け、何を実行すべきか検討しましょう。それぞれの分野で検討すべきポイントの具体例は、以下の通りです。

| 管理面 | 事業面 |

|---|---|

| ・組織の見直し ・規定の見直し ・人事制度の見直し ・経営管理の見直し ・財務の見直し ・庶務の見直しなど | ・原材料費といった原価の見直し ・販管費や管理費の見直しなど |

このとき、デューデリジェンスで判明したリスクも考慮したプランの策定がポイントです。ただし急速に変化していく計画では、従業員が置いていかれてしまう可能性があります。既存の制度やシステムを維持しつつ、統合を進めていかなければいけません。

6-3.より具体的な100日プランの作成

特に優先度と緊急性の高いポイントは、M&Aの成立から100日以内に実行する『100日プラン』に盛り込みましょう。100日プランで実行する基準は、その後の統合を支える体制作りができる取り組みかどうかという点です。

PMIは数カ月で完了するものではありません。多くのケースは数年がかりで進めます。長期の計画しか立てていない場合、「M&Aを行ったけれど今は結局どのような状態なのだろうか?」と、従業員が理解できていない可能性もあるでしょう。

100日プランで短期的な計画と目標を明確に提示することで、課題がクリアになり、現状を把握できるため従業員の安心にもつながります。

6-4.実際に統合・効果の検証を行う

計画を策定したら、実際に統合を行う段階です。プランに従って進めていきましょう。統合は分野ごとに進め、週ごとや月ごとに進捗を把握します。他の分野に関連する内容は共有し、全体が滞りなく進むよう配慮が必要です。

また全体で進捗を確認する機会も定期的に設け、どの程度PMIが進んでいるのか、計画通りに実行できているのか、計画通りでないとしたら何が障害になっているのか、といった点を明確にします。

計画を実施して終わりではなく、その結果を検証し、必要に応じて軌道修正を行い、最終的な統合を目指していく流れです。

7.M&Aをスムーズに進める業者の選び方

M&Aを行うには専門的な知識が欠かせません。自社のみで取り組むと、一見うまく契約できたとしても、契約内容に不備がある可能性も考えられます。確実かつスムーズにM&Aを行うなら、自社に合う専門業者にサポートを依頼しましょう。

7-1.仲介・アドバイザリーなどタイプを確認

業者を選ぶときにまず確認するのは、仲介とアドバイザリーのどちらなのかです。仲介に依頼した場合、業者は売り手と買い手の間に入り、ちょうどよく折り合いの付きそうな着地点を見つけ成約を目指します。

どちらか一方の利益が大きくなるように交渉するのではなく、お互いにメリットのある取引になるようサポートする調整役です。

アドバイザリーは売り手か買い手どちらか一方の依頼を受け、依頼主の利益が最大になるよう交渉する役割を担います。「できるだけ会社を高く売りたい」「できるだけ有利な条件で買収したい」という場合の利用が向いています。

7-2.企業規模・自社の業種に合った実績の確認

過去の実績も重要です。これまでに成約しているのは、どのような規模や業種の会社でしょうか?同じM&Aでも大企業と中小企業では、効果的な進め方が異なります。

また自社の規模と業者が対象にしている企業規模が異なれば、希望の条件に見合う取引先が見つかりにくい事態も考えられます。

同じ業種におけるM&Aの成約実績があるかという点も確認しましょう。M&Aには業種に関する知識や理解も必要です。これまでに同業種での実績がある業者なら、安心して任せられます。

建設業やクリニックなど、特定の業種に特化した業者を選ぶのもよいでしょう。同業種の取引先候補をスムーズに見つけやすくなるかもしれません。

7-3.報酬体系もしっかり確認

業者によって報酬額も報酬の決まり方も異なります。M&Aのサポートを依頼する際には、報酬体系も必ず確認しましょう。

成功報酬のみの業者もあれば、契約時に支払う着手金や、M&A成約までの中間地点で支払う中間金を設定している業者もあります。中には、契約期間中は毎月発生するリテイナーフィーを設定しているケースもあるでしょう。

また報酬をどのように計算するかも、確認が必要です。算定基礎に一定の割合をかけて算出するレーマン方式を採用している業者が多いですが、算定基礎に何を用いるかによりかかる費用が異なります。

例えば売買価格を算定基礎とするケースもあれば、売買価格に負債を加えた金額を算定基礎とするケースもあります。あらかじめ確認した上で契約すると安心です。

参考:M&A手数料の相場を確認。レーマン方式の計算方法も解説

8.M&Aを深く理解するためのおすすめ書籍

業者のサポートを受けながら進めれば、M&Aについての知識はなくても成約できます。ただし業者のサポートを最大限に活用し、会社のためにより有益なM&Aを実施したいなら、ある程度理解しておくとよいでしょう。

M&Aについて理解する上で役立つおすすめの書籍を紹介します。

8-1.「図解でわかるM&A入門」桂木麻也

M&A全体の知識や流れを知りたいなら、『図解でわかるM&A入門』(翔泳社)が役立ちます。

M&Aの歴史や基本的な知識について触れており、M&Aが一大イベントだった頃から、成長戦略の一つとして捉えられるようになった昨今までの過程をチェック可能です。

失敗の理由について言及しているのも特徴といえます。同時に、どのようにすればM&Aをスムーズに進められるかについても解説しています。

また、アドバイザリー会社の正しい利用方法を解説しているのは、アドバイザリー会社に勤務している著者だからこその特徴といえます。文章だけでなく図解が豊富に掲載されているため、内容を直感的に理解しやすいでしょう。

8-2.「改訂5版 M&A実務のすべて」北地達明・北爪雅彦・松下欣親・伊藤 憲次(編)

入門書で基本的な知識を把握したので、M&Aに対する理解をさらに深めたいという場合におすすめなのが『改訂5版 M&A実務のすべて』(日本実業出版社)です。

M&Aの場面・M&Aのプロセス・ストラクチャー・デューデリジェンス・M&Aガバナンスなど10章で構成されており、実践的な内容が盛り込まれています。

M&Aに関連する会社法や法人税法などはもちろん、インサイダー取引規制や税制適格要件・組織再編税制など、多岐にわたる法令やルールの最新情報が掲載されている書籍です。

入門書よりは難易度の高い書籍ですが、M&Aの流れに沿った解説により理解しやすいようまとめられています。

8-3.「まんがで分かる 実録!中小企業のM&A」篠田康人

分かりやすくM&Aによる事業承継について学べるのは『まんがでわかる 実録!中小企業のM&A』(幻冬舎)です。引退時には会社を後継者へ譲りたいと考えている経営者なら、一度読んでおくと事業承継の選択肢を広げられます。

事例を紹介しながら、M&Aによる事業承継について解説しているのも特徴です。全体を通して読んでもよいですし、自社のケースに合う事例のみを選んで読んでも役立つでしょう。

M&Aを実施する目的が事業承継の場合や、経営者が十分な資金を得て引退したい場合には、まずは読んでおくとよい1冊といえます。

9.事前に流れを把握してM&Aをスムーズに

事業承継にM&Aを活用すれば、後継者不在による中小企業の事業承継問題解決に役立てられるでしょう。企業価値の向上や売却のタイミングを逃さないための情報収集など、時間をかけた準備も必要です。

買い手にとっても、スピーディーな事業の拡大や多角化ができる方法であり、場合によっては税金対策につながる可能性もあります。

ただし、事業承継には専門的な知識とさまざまな準備が欠かせません。スムーズに進めるには、専門家の意見を参考にするのが有効です。

税務に関する調査であれば、税理士法人チェスターを検討するとよいでしょう。相続事業承継のコンサルティングに特化した専門税理士が、お客様にとって最適な方法をご提案いたします。

事業承継・相続対策に特化した売主オーナー様目線のM&A支援サービス|事業承継M&Aならチェスター

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓