親から子への貸付が贈与とみなされないために必要な対策

マイホームの購入や生活援助などの目的で、親から子にお金の貸付をすることはよくあります。

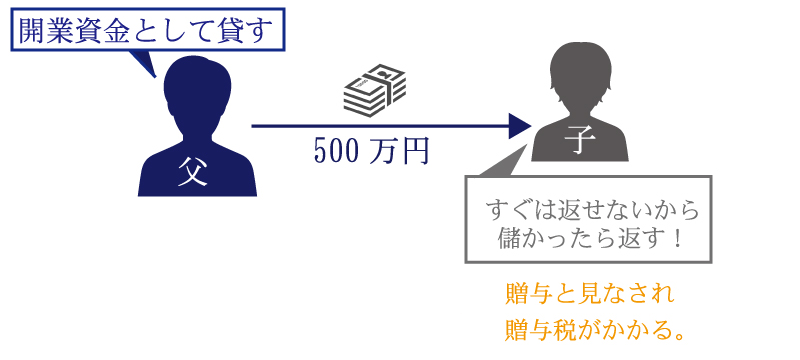

しかし、親子どうしであるだけに「ある時払いの催促なし」や「出世払い」といったように、返済や利払いの取り決めをしないケースもみられます。貸付のつもりでも、実質的に贈与とみなされれば贈与税が課税されることがあるため注意が必要です。

この記事では、贈与税を専門にしている税理士が、親から子への貸付が贈与とみなされないために必要な対策をご紹介します。

目次 [閉じる]

1.金銭の貸付が贈与とみなされる場合がある

金銭の貸付は一定の期間内に返済があることを前提にしています。

そのため、贈与税がかかることはありません。

しかし、親子どうしのお金の貸し借りでは、第三者との場合とは異なり返済や利払いの契約があいまいになりがちです。当事者どうしは貸付・借入のつもりでも、返済期日を定めていなければ税制上は贈与とみなされます。

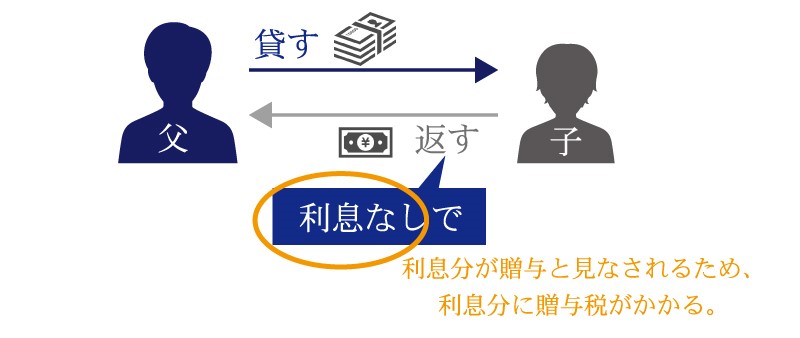

また、親子どうしであれば利息をかけないこともありますが、利息なしで貸付した場合は通常かかるはずの利息が贈与とみなされることがあります。

金銭の貸付や利息が贈与とみなされると、次の表に示す税率で贈与税が課税されます。

贈与税の税率は最高で55%と非常に高く設定されています。

親から子、祖父母から孫への贈与ではこの特例税率を適用します。

ただし、贈与があった年の1月1日現在で子、孫が18歳以上の場合に限ります。

(上記以外の贈与では、異なる税率(一般税率)を適用します)

| 基礎控除後の金額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

基礎控除後の金額 = 贈与財産の金額 - 基礎控除額(110万円)

贈与税の額 = 基礎控除後の金額 × 税率 - 控除額

親子の間での金銭の貸付をめぐっては、「相続税の立て替え」が問題になることもあります。相続税は遺産を相続した本人が納めるものですが、遺産を換金できないといった事情から家族が立て替えて納税することもあります。

一時的に立て替えるだけであれば贈与にはなりません。

しかし、立て替えた相続税を長期間にわたって請求しない場合や、はじめから代わりに支払うつもりの場合は贈与となるので注意が必要です。

2.親から子への貸付が贈与とみなされないための対策

親から子にお金を貸す場合は、その貸付が贈与とみなされて贈与税が課税されないように、次のような対策が必要です。

- 金銭消費貸借契約書を作成する

- 返済能力に応じた金額を貸す

- 無理のない返済計画を定める

- 適切な金利を設定する

- 返済・利払は銀行口座を通じて行う

贈与とみなされないためには、貸付であるという証拠を準備しておくことが重要です。

2-1.金銭消費貸借契約書を作成する

贈与ではなく金銭の貸付であることを示すために、契約を締結して契約書を作成します。金銭の貸付には必ずしも契約書が必要というわけではありませんが、客観的な証拠となるように書面に残しておきます。

第三者に対する金銭の貸付と同様に「金銭消費貸借契約書」として契約を結び、貸付金額や金利、返済方法を定めます。

2-2.返済能力に応じた金額を貸す

貸付金額は、お金を借りる子供の返済能力に見合った金額に設定します。

子供が実際に返せる見込みの金額を大きく超える場合は、贈与を疑われる可能性が高くなります。

2-3.無理のない返済計画を定める

お金を貸すときは、親が存命のうちに返済が終わるように返済計画を定めます。

高齢の親が20年や30年にわたってお金を貸す計画であれば、返済をさせるつもりがあるのかどうかが疑われます。

親がいつまで存命であるかの予測は難しいものですが、厚生労働省が公表している簡易生命表で平均余命を参考にすることができます。

返済が終わる頃には親は120歳になる計算で、90歳の人の平均余命が4~5年であることを考えると計画に無理があります。

(平均余命は厚生労働省の「簡易生命表」を参照)

2-4.適切な金利を設定する

無利子で貸付を行った場合は、通常かかるはずの利子を贈与したとみなされます。

通常かかるはずの利子が少額であれば贈与税はかかりませんが、念のため契約で1~2%程度の金利を設定しておくとよいでしょう。

契約で金利を設定するだけでなく、実際に利子をもらうことも忘れてはいけません。

2-5.返済・利払は銀行口座を通じて行う

元金の返済と利子の支払いは、客観的な記録が残るように銀行口座を通して行うようにしましょう。現金でのやり取りは客観的な記録が残らないためおすすめできません。

3.貸付より贈与のほうが税金は有利になることもある

親から子にお金を援助するときは、贈与税の負担を避けるために貸付にすることもあるでしょう。ただし、貸付にすると、親が死亡した場合に未返済の部分が相続財産として相続税の課税対象になります。

親の財産が相続税の基礎控除額を超えていて、死亡後に相続税がかかる見込みがあれば、貸付ではなく贈与する方が税制上有利になる場合があります。

次のような制度や特例を利用すれば、非課税で贈与することができます。

- 年間の贈与が基礎控除額110万円以下であれば贈与税はかからない

- 相続時精算課税を適用すると2,500万円まで贈与税はかからない

- 住宅資金、教育資金、結婚・子育て資金の贈与には、一定額まで贈与税が非課税になる特例がある

- 生計費の負担など扶養の範囲内であれば、原則として贈与税はかからない

贈与税が非課税になる制度の詳細は、「贈与税に関する全知識|税率・計算方法から6つの非課税制度まで徹底解説」を参照してください。

4.貸付にするか贈与にするか?悩むケースでは税理士に相談を

ここまで、親から子へのお金の貸付が贈与とみなされないために必要な対策をご紹介しました。

親から子への貸付は、実質的に贈与とみなされて贈与税が課税されることがあります。

贈与ではなく貸付であることを客観的に明示できるように、貸付金額や金利、返済方法を定めた契約を結び、契約書を作成しておきましょう。

ただ、贈与税には資金の使いみちに応じたさまざまな非課税の特例があり、贈与税の負担を嫌って名目上貸付にするよりは、名実ともに贈与した方がよい場合もあります。贈与税に詳しい税理士に相談してアドバイスを受けるとよいでしょう。

【関連記事】

みなし贈与で思わぬ課税に要注意!気をつけたいポイント

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓