【相続税のキホン】基礎控除・計算方法・税率・非課税枠を徹底解説

タグ: #基礎控除, #相続税の計算

今この記事に辿り着いたあなたは、相続税についてこのようにお悩み中かと思います。

「相続税っていくらから課税されるの?」

「うちの相続税はいくらかかるの?」

先に答えを言いますが、相続税は遺産の総額が「基礎控除額」を超えたケースのみ課税される税金です(実際に課税されるのは全体の9.3%)。

(参考令和3年分相続税の申告事績の概要|国税庁)

相続税の課税対象となる財産評価や計算方法はとても複雑で、知識がないまま自分で申告をするのは、リスクがあるのでおすすめしません。

実際に相続税申告をされる9割近くの方は、専門家である税理士に依頼をされています。

ただ、相続税申告の実務を専門家に任せるケースでも、相続税の基礎知識は知っておいた方が良いです。

今回は相続専門の税理士が、相続税に関する基礎知識や基礎控除についてはもちろん、相続税の課税対象となる財産や評価方法、税額の計算方法をわかりやすく解説します。

目次 [閉じる]

1.相続税はいくらかかる?計算シミュレーションと早見表でまずは確認

財産を相続したものの、「果たして、相続税がいくらかかるのか」

みなさんが一番気になるポイントはここではないでしょうか。

相続税の課税対象となる財産を評価して税額を計算するには専門知識が必要で、手間と時間がかかります。

複雑な計算式などは一旦置いておいて、まずは以下の早見表を見て「どのくらいの相続税になるのか」を確認してください。

【相続税早見表① 相続人が「配偶者と子供」の場合】

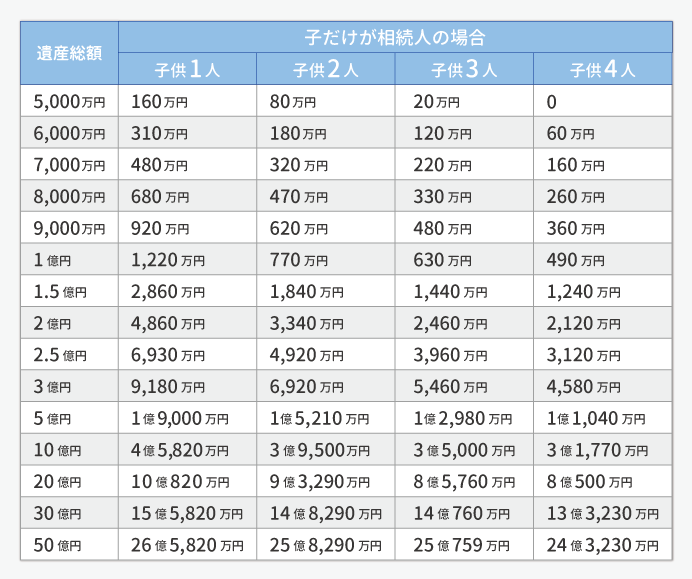

【相続税早見表② 相続人が「子供のみ」の場合】

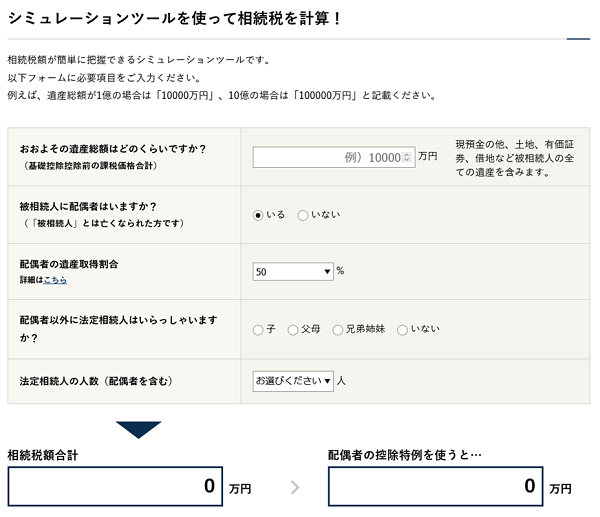

上記の早見表に当てはまらないご家庭は、これからご紹介する「相続税計算シミュレーション」で大まかな相続税額を確認しましょう。

1-1.ツールを使用して相続税の計算をする

この計算シミュレーションは、5つの項目を入力するだけでおおよその相続税を瞬時に計算できます。

まずは「相続税がどのくらいかかるのか?」を知った上で、この記事を読んでください。

もしかしたら、今確認した金額よりも、相続税を抑えられるかもしれません。

相続税の基礎から順に解説しますが、この記事はとても長いです。

「基礎知識は知ってる!相続税の具体的な計算方法が知りたい!」という方は、以下リンクをタップすれば、今すぐ知ることができます。

2.「相続税」とはどんな税金?

相続税とは、簡単に言うと「亡くなった人の財産を受け継ぐ人に課税される税金」です。

この「財産を受け継ぐ人」とは、亡くなった人の親族だけではなく、友人・知人・寄付先なども対象となります。

相続税が課税される人

| 相続人 |

|

| 受遺者 |

|

※代襲相続人の定義についてはコチラをご覧ください

一般的に、相続が発生した時に遺言書がないケースがほとんどで、法定相続人で遺産分割協議を行い、誰がどの財産を受け継ぐのかを決定します。

ただし被相続人が遺言書(形式問わず)を遺していた場合、法定相続人以外の人は「遺贈」という形で財産を受け継ぎます。

遺言書がある場合「相続人」と「受遺者」が遺産を受け継ぐケースが多いですが、受遺者は相続税額が2割加算されるなどルールが異なります。

受遺者について詳しくは、「包括受遺者とは」や「特定受遺者とは?遺贈の放棄の意思表示も併せて解説 」をご覧ください。

2-1.遺産を多く相続した人に多く課税される

相続税は「相続税法(昭和25年3月31日法律第73号) 」に基づき、様々な規定が定められています。

その根本には「富の再配分」という基本思想があり、貧富の差を緩和させるという経済政策が含まれています。

したがって、遺産を多く相続した人ほど、相続税は高くなります。

ただ、国税庁の「令和3年分 相続税の申告事績の概要」によると、遺産相続において相続税の課税対象となったのは全体の9.3%です。

相続税を課税される人の方が、圧倒的に少ないのです。

ではなぜ「相続」は誰でも発生するものなのに、「相続税」を支払うのは一部の人だけなのでしょうか。

これは相続税には「基礎控除」といって、一定の非課税枠が設けられているためです。

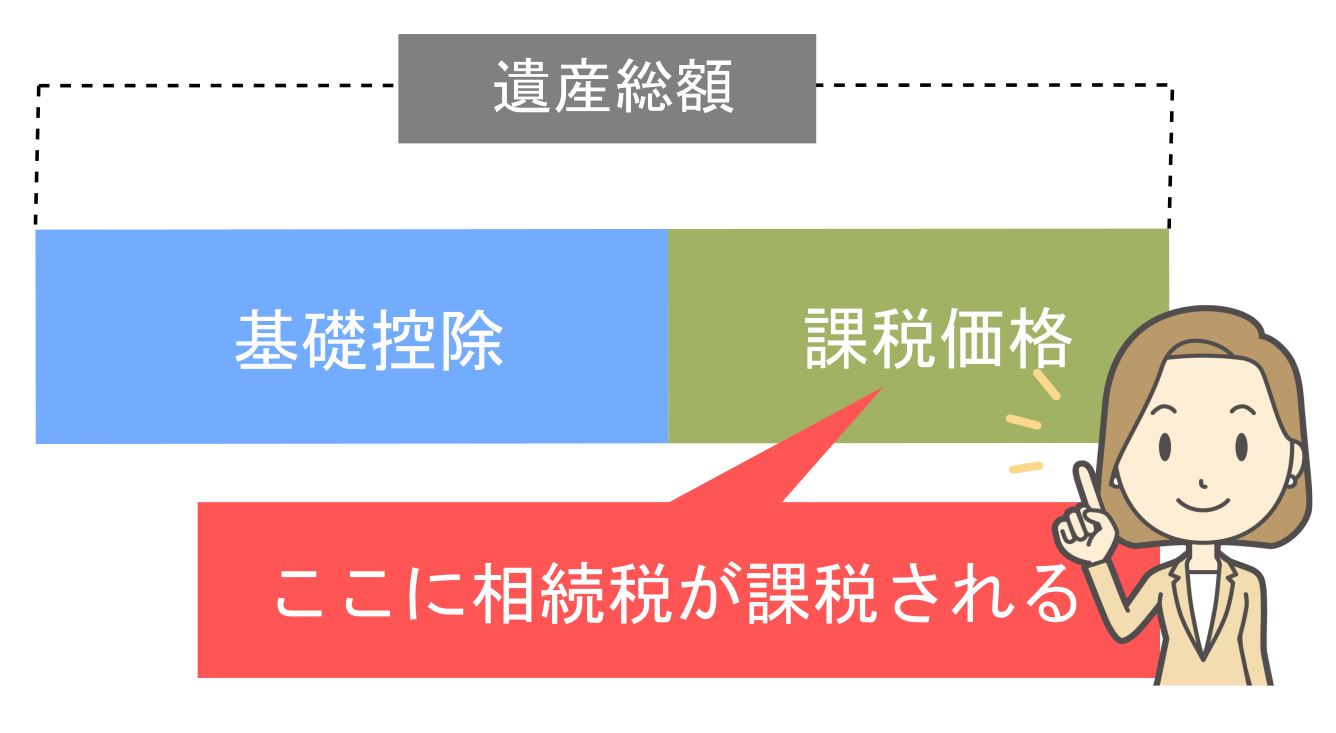

3.基礎控除額を超えると「相続税」が課税される

相続税の「基礎控除」とは、簡単に言うと「相続税が課税されるか否かのボーダーライン」です。

この基礎控除額は相続税法第15条で定められており、一律に決まっているわけではなく、法定相続人の数によって変動します。

なお、法定相続人に「受遺者」は含まれませんのでご注意ください。

3,000万円+(600万円×法定相続人の数)

| 相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

遺産総額が相続税の基礎控除額を超える場合は、遺産総額から基礎控除額を引いた、残りの金額に対して課税されます。

例えば、相続人が子供2人の場合、相続税の基礎控除額は4,200万円です。

遺産総額が1億円の場合、相続税は基礎控除額4,200万円を差し引いた5,800万円に対して課税されます。

ただし、遺産総額が4,200万円以下であれば課税されないため、申告書の提出などの手続きは一切不要です。

相続税の基礎控除について詳しく知りたい方は、「【相続税の基礎控除】計算式・相続税申告の要否・注意点も解説」をご覧ください。

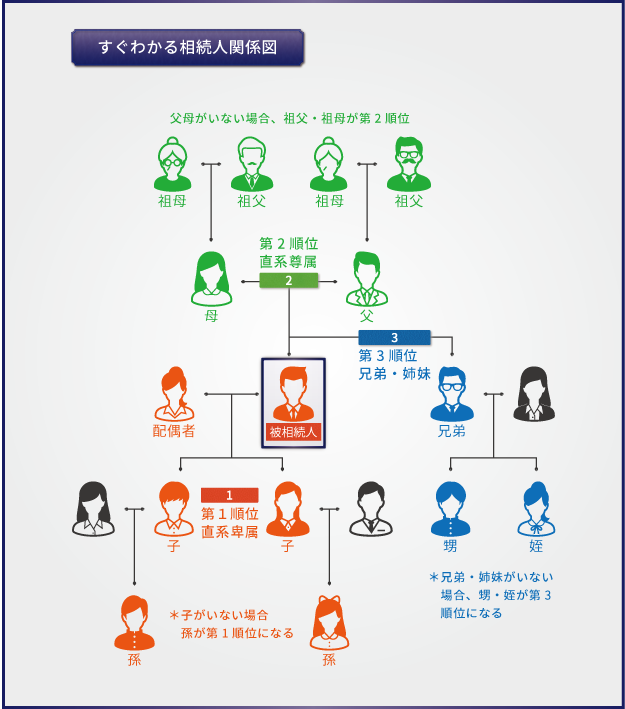

3-1.相続税の基礎控除額に適用される「法定相続人」とは

相続税の基礎控除の計算式で算入される法定相続人は、民法で次のように定められています。

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子(子が亡くなっている場合は孫) |

| 第2順位 | 父母(父母が亡くなっている場合は祖父母) |

| 第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

例えば、夫婦と子供2人の家庭で、父が被相続人となる相続が発生したとしましょう。

このケースの場合、配偶者+第1順位の子供2人が法定相続人となります。

そして、第1順位の子供がいなければ第2順位の父母が法定相続人となり、第2順位の父母もいなければ第3順位の兄弟姉妹が法定相続人となります。

法定相続人について詳しく知りたい方は、「相続人の範囲がすぐに分かる方法(簡単フローチャート付)」をご覧ください。

なお相続税の基礎控除額の計算では、法定相続人の数の算定で次のような点に注意が必要となります。

- 相続放棄をした相続人がいても、相続放棄がなかったことにして法定相続人を数える。

- 実子がいる場合は養子は1人まで、実子がいない場合は養子は2人まで法定相続人に加えることができる。

3-2.法定相続人によって「分割割合」も異なる

相続税を計算するには、法定相続人の分割割合も知っておかなくてはいけません。

先ほども解説しましたが「配偶者は常に法定相続人」となりますが、他にどの順位の相続人がいるのかで分割割合も異なります。

例えば、相続人として配偶者と子供2人がいる場合、第1順位の相続人の分割割合である1/2を子供2人で均等に分割します。この場合の相続人ごとの分割割合は、配偶者1/2・子供1/4・子供1/4となります。

第1順位の子供がいない場合は、配偶者の他に第2順位の父母または第3順位の兄弟姉妹も遺産分割の権利がありますが、それぞれのケースで分割割合は異なります。

子供がいない場合に父母や兄弟姉妹も相続できることを知らずに、配偶者に全ての財産が受け継がれているご家庭が多いのが現状です(そして争続に発展します)。

法定相続人の相続割合について、詳しくは「あなたの相続割合を解説!図を見て一目で分かる法定相続分 」をご覧ください。

4.相続税が「課税される財産」と「課税されない財産」

相続税は基礎控除額を超えた財産に対して課税されますが、「課税される財産」と「課税されない財産」があります。

4-1.相続税が課税される財産

課税対象となるものは、被相続人が死亡時に所有していたプラスの財産や権利です。

・被相続人が所有していたプラスの財産

・営業権、特許権、著作権などの権利

・被相続人が契約者の生命保険の権利

・非課税枠を超える生命保険金や退職金

・相続開始前3年以内の生前贈与(相続人・受遺者のみ)

※海外の財産も含む

被相続人が所有していたプラスの財産とは、銀行の普通預金や定期預金、自宅不動産(土地・建物)、有価証券、金銭的な価値があるもの(貴金属、書画骨董など)です。

営業権・特許権・著作権など、目には見えない権利も相続税の課税対象となります。

また被相続人が契約者となっている、配偶者や子供が被保険者となる生命保険の権利なども加算の対象です(例:被相続人が契約者で配偶者にかけている保険など)。

詳しくは「相続財産とは。絶対に知っておきたい相続財産の定義と具体例」でも紹介しているので併せてご覧ください。

また、見落とされがちですが、生前贈与された財産のうち次のものは、贈与されたときの価額で相続税の課税対象に加算します。

②贈与のときに相続時精算課税を適用した財産

「①相続開始前3年以内加算」の対象になるのは、相続人・受遺者に生前贈与された財産のみとなります。

相続人・受遺者ではない孫やひ孫などに贈与された財産は、加算の対象外です。

なお、税制改正により、生前に贈与された財産を相続税の課税対象に加算する期間が延長されることになりました。令和9年以降期間が段階的に延長され、令和13年以降は相続開始前7年以内に贈与された財産が相続税の課税対象となります。

相続開始前3年内の贈与について、詳しくは「生前に贈与した財産が、相続開始前3年~7年内の贈与なら相続税に加算される?」をご覧ください。

また相続時精算課税について、詳しくは「相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!」をご覧ください。

4-2.相続税が課税されない財産(控除できる財産)

課税対象とならないのは、以下の財産となります。

・被相続人が所有していたマイナスの財産

・葬式費用の一部

・墓地・墓石・仏壇・仏具・仏像・神棚・庭内神し

・国や地方公共団体などに寄付した相続財産

被相続人が所有していたマイナスの財産とは、債務などの借金、未払いの税金や医療費などです。

仮にマイナスの財産が多い場合は、相続放棄をすれば初めから法定相続人ではなかったことになり、マイナスの財産を相続せずに済みます。

相続放棄について、詳しくは「相続放棄するのはどんなとき? 手続き・必要書類・期限など徹底解説 」をご覧ください。

また、葬式費用については「一部」と記載していますが、通夜や本葬の費用は控除できても、香典返しの費用や初七日以降の法要費用などは控除できません。

詳しくは「葬儀費用の相場は本当に200万円?葬儀費用の目安と仕組みを解説」をご覧ください。

5.相続税の課税対象となる財産の評価方法を知ろう

相続税の計算をする前に、課税対象となる財産(遺産総額)を算出する必要があります。

この遺産総額は「相続財産」ごとに評価をし、全ての評価額を合計して算出します。

遺産が銀行の普通預金だけであれば良いのですが、「不動産(土地・建物)」や「株式・投資信託」などは、国税庁の「財産評価基本通達」 で評価方法が定められています。

この章では財産評価基本通達に基づいて、相続税の計算をするときの財産価値の評価方法を解説します。

5-1.銀行の預貯金の相続税評価方法

銀行の預貯金は、被相続人の死亡時点の残高を評価額とします。

被相続人が自宅の金庫や貸金庫などで保管していた現金も、もれなく申告する必要があります。

普通預金であれば被相続人の死亡時点の残高のみですが、定期預金や外貨預金などは少し対応が異なります。

| 定期預金 | 死亡日に解約したと仮定したときの利息(経過利息)も含める |

| 外貨預金 | 日本円に換算するときの為替レート(外貨と日本円の交換比率)は、取引金融機関が公表している対顧客直物電信買相場(TTB)を利用 |

そして気を付けなければいけないのが、いわゆる「名義預金」です。

相続税が課税されるかどうかは財産の名義にかかわらず、実質的に誰が財産を管理していたかが重要視されます。

つまり、妻や子供・孫の名義の預貯金も、実質的に被相続人のものとして相続税が課税されるケースがあるのです。

名義預金として課税されないための対策について、詳しくは「名義預金はばれる!贈与税ではなく相続税が課税される理由と対策」や「残された預金が名義預金として相続税の対象になるかどうかの見分け方」をご覧ください。

5-2.不動産(土地)の相続税評価方法

不動産の土地の評価額は、国税庁が定めた路線価あるいは自治体が定めた固定資産税評価額に基づいて計算します。

| 該当不動産 | 評価方法 |

| 市街地 | 路線価方式(路線価を使って評価) |

| 市街地以外 | 倍率方式(固定資産税評価額に一定の倍率をかける) |

路線価方式で評価する場合は、土地に接している道路の数や土地の形状によって価格の補正が必要です。

これらの補正は、税理士によっても見解が分かれるほど難しい場合があります。

土地の評価については、相続税を専門にしている税理士に相談することをおすすめします。

なお、賃貸に出している土地については、借り手の権利にあたる部分を減額して評価する必要があります。

土地の評価の基本的な事項や実際の評価方法について、詳しくは「相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます」や「相続税路線価とは?調べ方・見方・土地評価額の計算方法を解説」をご覧ください。

5-3.不動産(建物)の相続税評価方法

不動産の建物の評価額も実際の取引価格ではなく、固定資産税評価額に基づいて計算します。

| 自身で使用する建物 | 固定資産税評価額と同額 |

| 賃貸に出している建物 | 固定資産税評価額から30%減額して評価 |

ただし、長期間空室になっている部屋があれば、30%の減額はできません。

建物の評価方法や固定資産税評価額を確認する方法について、詳しくは「家の相続税評価額は建物と土地でわけて計算する」をご覧ください。

5-4.株式や投資信託の相続税評価方法

現預金以外に金融資産として保有されていることが多い、上場株式と投資信託の評価方法をご紹介します。

▼ 上場株式の評価方法

上場株式の評価額は株価に保有株式数をかけて計算しますが、株価は次の4つのうち最も低いものを選択します。

・相続開始日の終値

・相続開始日の月の毎日の終値の平均額

・相続開始日の月の前月の毎日の終値の平均額

・相続開始日の月の前々月の毎日の終値の平均額

上場株式の株価は日々変動するため、相続開始日(被相続人の死亡日)の株価だけでなく過去の傾向も考慮します。

▼ 投資信託の評価方法

投資信託の価値は、相続開始日に解約したと仮定した場合の払い戻し金額で評価します。

① 相続開始日時点の1口当たりの基準価額×口数

② ①-相続開始日に解約した場合に源泉徴収される所得税の額

③ ②-信託財産留保額及び解約手数料

なお、上場投資信託(ETF)の価値は、上場株式と同じ方法で評価します。

基準価額や所得税の額などは取引している金融機関に問い合わせれば確認できます。

▼ 非上場株式の評価方法

オーナー企業の株式など取引所に上場していない株式は、企業の財務状態をもとに個別に株価を評価することになります。

非上場株式の株価の評価は専門性が高いため、税理士に依頼することが一般的です。

詳しくは「「類似業種比準方式」による非上場株式の評価を分かりやすく解説」や「配当還元方式による非上場株式の相続税評価の基本をわかりやすく解説」をご覧ください。

5-5.その他の財産の相続税評価方法

現預金、不動産、株式以外の財産も、価値を評価して相続財産として申告する必要があります。

ここでは、ゴルフ会員権、自動車、書画骨董・貴金属の価値の評価方法をご紹介します。

財産項目 | 評価方法 |

| ゴルフ会員権 | 相続開始日時点の取引相場の70%で評価します。 預託金の返還がある場合には、その金額を加算します。 取引相場の金額は、新聞広告やゴルフ会員権取引業者のインターネットサイトなどで調べることができます。 |

| 自動車 | 相続開始日時点の取引価格で評価します。 自動車の取引価格は、中古車販売業者のインターネットサイトなどで調べることができます。 |

| 書画骨董 | 販売実例価格や専門家の鑑定結果をもとに評価します。 |

| 金地金 | 相続開始日時点の業者買取価格で評価します。 |

※各財産項目名をタップすれば、それぞれの評価方法をさらに詳しく調べられます

6.相続税対策!生命保険の非課税枠や不動産(土地)の特例

相続税課税対象となる財産の評価方法を解説しましたが、生命保険の死亡保険金や不動産は相続税対策(節税)として有効です。

| 生命保険の死亡保険金 | 非課税枠あり |

| 死亡退職金 | 非課税枠あり |

| 不動産(土地) | 小規模宅地等の特例 |

これらを知っていれば、課税対象となる財産の評価額が下がり、相続税対策に繋がります。

ここでは相続が発生してからの対策法を解説しますが、生前に相続税対策をしておきたい方は「【相続税対策22選+7つの控除】注意点・節税効果を税理士が解説!」をご覧ください。

6-1.相続税対策①生命保険や死亡退職金の非課税枠

被相続人にかけられた生命保険金(死亡保険金)や死亡退職金は、「みなし相続財産」として相続税が課税されます。

みなし相続財産は被相続人が所有していた財産ではありませんが、被相続人が死亡したことで支払われるため相続税の課税対象になります。

ただし、生命保険金や死亡退職金には非課税制度があり、非課税枠を超えた部分に対して相続税が課税されます。

・死亡退職金の非課税限度額:500万円×法定相続人の数

生命保険の死亡保険金について、詳しくは「生命保険で死亡保険金をもらったときの相続税完全ガイド」をご覧ください。

また死亡退職金について、詳しくは「遺族が受け取る死亡退職金に相続税がかかる理由と計算方法」をご覧ください。

6-2.相続税対策②土地は「小規模宅地等の特例」を使おう

小規模宅地等の特例とは、被相続人の自宅の土地や被相続人が事業を行っていた土地について一定の範囲で評価額を減額できる制度です。

小規模宅地等の特例の種類は下の図のとおりで、土地の評価額が最大80%減額、つまり評価額が20%になる大変有利な制度です。

この小規模宅地等の特例が使えるかどうかで、相続税の金額が大きく変わってきますので、適用の可否については税理士に相談をおすすめします。

| 土地の用途 | 事業内容 | 特例の名称 | 上限面積 | 減額割合 |

|---|---|---|---|---|

| 亡くなった人の自宅 | – | 特定居住用宅地等 | 330㎡ | 80% |

| 亡くなった人の 個人事業 | 貸付事業以外 | 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業 ・賃貸アパート ・貸駐車場など | 貸付事業用宅地等 | 200㎡ | 50% | |

| 亡くなった人自身が オーナーになっている 同族企業への貸し出し | 貸付事業以外 かつ 相続人が事業を 引き継いだ場合 | 特定同族会社 事業用宅地等 | 400㎡ | 80% |

| 上記以外の場合 | 貸付事業用宅地等 | 200㎡ | 50% |

小規模宅地等の特例について、詳しくは「小規模宅地等の特例とは?適用要件・計算・申告などわかりやすく解説」や「「特定事業用宅地等の特例」適用要件と注意点~土地の価格に大きく影響」をご覧ください。

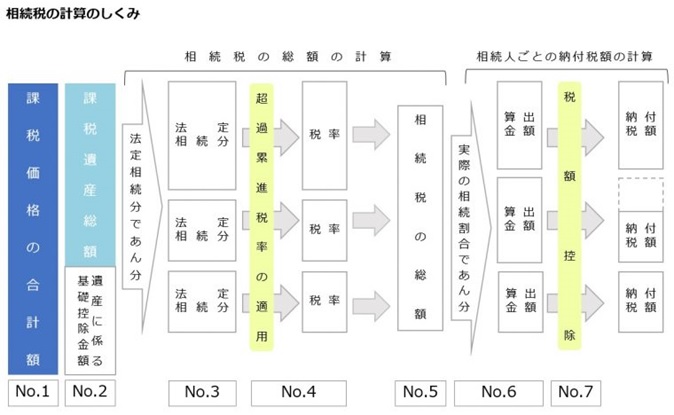

7.【相続税の計算方法】分割割合から相続税率まで税理士が徹底解説

①遺産総額を計算

②課税財産を計算

③課税財産を法定相続分で分割

④相続人別で相続税を計算

⑤相続税の総額を計算

⑥相続人ごとの納付税額を計算

⑦税額控除を適用

⑧各相続人の相続税の納付税額が決定

相続税の計算方法は少し複雑で、足し算・引き算・掛け算を繰り返す必要があります。

「どうして実際の分割割合だけで計算しないの?」と思われる方がほとんどだと思います。

論点を解説すると長くなるので割愛しますが、遺産の分割割合によって家族全体の相続税の総額が左右されることがないように配慮されています。

課税を公平にするために、一度遺産を法定相続分で分けたと“仮定”して、家族全体の相続税の総額を計算します。

相続税の総額を各人が受け取った遺産の割合で分けて、税額控除や加算をしたものが、実際の納付税額となります。

①遺産総額を計算

まずは相続税の大元となる、「被相続人の遺産総額」を計算します。

+プラスの相続財産(不動産や預金など全て)

+みなし相続財産

+一定の生前贈与財産

+相続時精算課税制度対象財産

-葬式費用

-マイナスの財産

「生命保険や死亡退職金の非課税枠」や「小規模宅地等の特例」などが使える方は、適用した金額で相続財産に含めてください。

遺産総額に含まれる財産をもう一度チェックしたい方は、以下リンクをタップすれば詳細を確認できます。

>>相続税が課税される財産と課税されない財産

>>相続税課税対象となる財産の評価方法を知ろう

>>生命保険の非課税枠や不動産(土地)の特例

②相続税の課税財産を計算

遺産総額から、法定相続人の人数に合わせた基礎控除額を差し引きます。

遺産総額-基礎控除額

基礎控除額の計算方法は、【3,000万円+(600万円×法定相続人の数)】です。

基礎控除額についてもう一度チェックしたい方は、以下をタップすれば記事の中盤に戻れます。

③相続税課税財産を「法定相続分」で分割

相続税の課税財産の計算ができたら、法定相続分で分割します。

遺産分割協議書や遺言書に書かれている分割割合ではないので、注意をしてください。

| 配偶者+第1順位 | 配偶者 | 子※ |

| 1/2 | 1/2 | |

| 配偶者+第2順位 | 配偶者 | 父母※ |

| 2/3 | 1/3 | |

| 配偶者+第3順位 | 配偶者 | 兄弟姉妹※ |

| 3/4 | 1/4 | |

| 第1順位のみ | 同順位の相続人同士で 均等に分割 | |

| 第2順位のみ | ||

| 第3順位のみ | ||

※子・父母・兄弟姉妹が複数人いる場合は均等に分割

記事の中盤の「法定相続人によって「分割割合」も異なる 」でも解説しましたが、相続順位によって法定相続割合が異なります。

配偶者や子供の有無など、家族構成によってケースが異なるため注意が必要です。

④相続人別で相続税を計算

相続税の課税財産を法定相続割合で分割したら、次は「各相続人の税額」を求めます。

相続人毎の相続税の課税財産×税率-控除額

相続税率や控除は、下記の速算表を使うと便利です。

| 法定相続分に応ずる取得金額 (基礎控除控除後) | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:相続税の税率|国税庁

⑤家族の相続税総額を計算

先ほど算出した相続人別の相続税を全て合算し、総額を計算します。

ここで算出される金額が、被相続人の相続財産に課税される「家族全体の相続税」となります。

⑥実際の相続割合で相続人ごとの納付税額を計算

次に家族全体の相続税の総額を「実際の取得割合」で分割し、各相続人の相続税負担が公平になるよう調整を行います。

この「実際の取得割合」とは、遺産分割協議書に書かれている割合や、遺言書に記載されている割合です。

相続税総額×実際の分割割合

家族全体の相続税を、実際の相続割合で分割すると考えれば分かりやすいでしょう。

⑦税額控除を適用

各相続人の実際の取得割合で分割した相続税額が計算できたら、次は各相続人の税額控除を適用します。

ただし、遺産を受け取った人が被相続人の配偶者、父母、子供以外である場合は、相続税の算出金額に20%を加算してから税額控除をします(相続税額の2割加算)。

分かりやすく言うと、兄弟姉妹・甥姪・受遺者などは、全て相続税額が2割加算です。孫(養子になった孫も含む)は、代襲相続人である場合は2割加算されませんが、それ以外の場合は2割加算の対象です。

各相続人の相続税(+相続税額2割加算)-各種税額控除

相続税の税額控除には次のようなものがあり、下記の順番で控除していきます。

・贈与税額控除

・配偶者の税額軽減

・未成年者控除

・障害者控除

・相次相続控除

・外国税額控除

▼ 贈与税額控除

過去に生前贈与された財産で、相続税の課税対象に加算したものがある場合、その財産について納めた贈与税を控除します。

相続税の贈与税額控除についての詳しい適用要件等は、国税庁「贈与財産の加算と税額控除(暦年課税)」 をご覧ください。

▼ 配偶者の税額軽減

配偶者が相続した財産のうち、1億6,000万円または法定相続分までの部分については相続税が課税されません。

詳しくは「1億6,000万円までなら配偶者の税額軽減で相続税が無税になる! 」をご覧ください。

▼ 未成年者控除

相続人が未成年である場合は、未成年者の税額控除が適用できます。

控除額は、相続開始から18歳になるまでの年数(1年未満の期間は切り上げ)×10万円です。

未成年者の税額から控除しきれない場合は、扶養義務者の税額から差し引くことができます。

相続税の未成年者控除の詳しい適用要件については、国税庁「未成年者の税額控除」をご覧ください。

▼ 障害者控除

相続人が障害者である場合は、障害者の税額控除が適用できます。

障害の程度によって控除額は下記のとおり定められています。

一般障害者:相続開始から85歳になるまでの年数×10万円

特別障害者:相続開始から85歳になるまでの年数×20万円

(いずれも1年未満の期間は切り上げ)

障害者の税額から控除しきれない場合には、扶養義務者の税額から差し引くことができます。

相続税の障害者控除の適用要件などについて、詳しくは「知っておきたい相続税の障害者控除のすべて~要件・控除額・対象者等を解説~」をご覧ください。

▼ その他の税額控除

相続が連続して起こった場合の相次相続控除について、詳しくは「「相次相続控除」10年以内に連続で相続が発生した人必見!」をご覧ください。

また外国で相続税を納めた場合の外国税額控除について、詳しくは「相続税の外国税額控除を知って相続税の二重払いを回避」をご覧ください。

⑧各相続人の相続税の納付税額が決定

各相続人の実際の取得割合に応じた相続税額から、2割加算や各種控除などをした金額が、実際に納付する相続税額となります。

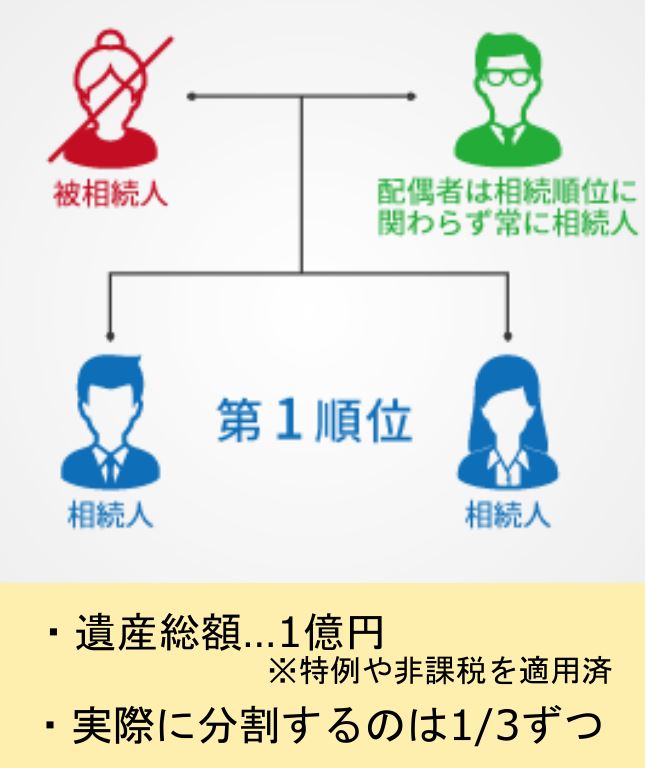

8.相続税の計算をモデルケースでシミュレーション

相続税の計算について解説してきましたが、伝わりきらない部分もあったかと思います。

わかりやすくするために、モデルケースを例にしてシミュレーションしました。

計算方法を一覧表にしたものが下記です。全体像が掴みやすいかと思います。

| 配偶者 | 長男 | 長女 | |

| ①遺産総額 | 1億円 | ||

| ②相続税の課税財産 | 5,200万円 | ||

| (遺産総額1億円-基礎控除4,800万円) | |||

| ③法定相続分の割合 | 2,600万円 | 1,300万円 | 1,300万円 |

| (5,200万円×1/2) | (5,200万円×1/4) | (5,200万円×1/4) | |

| ④相続人別の相続税 | 340万円 | 145万円 | 145万円 |

| (2,600万円×15%-50万円) | (1,300万円×15%-50万円) | (1,300万円×15%-50万円) | |

| ⑤家族の相続税総額 | 630万円 | ||

| (340万円+145万円+145万円) | |||

| ⑥実際の分割割合 | 210万円 | 210万円 | 210万円 |

| (630万円×1/3) | (630万円×1/3) | (630万円×1/3) | |

| ⑦税額控除を適用 | 配偶者控除 | なし | なし |

| ⑧実際の納付税額 | 0円 | 210万円 | 210万円 |

このモデルケースの場合、配偶者は「配偶者控除」が適用されるため、被相続人の夫は相続税が0円になります。

「それなら配偶者が遺産を全て相続すれば、相続税の節税になるのでは?!」

と思われる方が多いですが、二次相続も考えて分割をしないと損をするケースもあります。

詳しくは「二次相続対策をしよう!一次相続との違いや相続税の節税対策」で解説しているので、併せてご覧ください。

9.相続税の申告期限は10ヶ月以内!必要書類や添付書類について

相続税には申告期限が定められており、相続開始(被相続人の死亡)を知った日の翌日から10か月以内です。

そして相続税申告期限内に、以下の2つの手続きを完了しないといけません。

①相続税申告(申告書や添付書類を管轄税務署に提出)

②相続税の納付(現金一括かクレジットカード)

相続税申告は原則として、相続人全員で行う「遺産分割協議」が終わってから行います。

遺産分割協議と相続税の申告手続きは、できるだけ早く始めることが重要です。

もし申告期限に間に合わないときは、仮の計算でもいいので期限内に申告・納税をしなければなりません。

詳しい対処方法は「相続税の申告期限はいつ? 期限に間に合わない時の対処法も解説」で解説しているので、併せてご覧ください

9-1.申告書などの必要書類や添付書類について

相続税申告は「被相続人の最後の住所地を管轄する税務署」に、以下の必要書類を提出する手続きです。

申告をする相続人の住所地を管轄する税務署ではないので、注意しましょう。

・相続税申告書用紙(複数枚)

・被相続人の出生から死亡までの連続した戸籍謄本

・被相続人の住民票の除票

・相続人全員の戸籍謄本

・相続人全員の住民票

・相続人全員の印鑑証明書

・遺産分割協議書(または遺言書)

・相続人のマイナンバー確認資料

・相続人の本人確認書類

通常、相続税の申告書作成は複雑で専門性が高いため、税理士が作成します。

申告用紙や添付資料について、詳しくは「相続税申告書の書き方・必要書類・期限や流れ【初心者必見】 」をご覧ください。

9-2.相続税の納付方法

相続税の納付方法は、金融機関や管轄税務署で「現金一括」での納付が一般的です。

この他にも、1回1,000万円未満であればクレジットカードで納付できるほか、30万円以下であればコンビニエンスストアでも納付できます。

相続税の納付について、詳しくは「相続税の納付方法は現金一括納付。クレジットカード納付を含む4つの納付方法 」や「相続税申告の納付書の書き方ガイド!入手方法や納付方法も解説 」をご覧ください。

また、相続税を納めるための資金が足りない場合は、分割して納める「延納」が認められます。

延納をしても納税できない場合は、相続した財産をそのまま納める「物納」が認められます。

ただし、延納や物納はどのような場合でも認められるわけではありません。

細かい条件や手続きについては「相続税の延納制度を使うための4つの手順」や「お金の代わりにモノで支払う!相続税の物納制度マニュアル 」をご覧ください。

10.相続税申告は報酬がかかっても税理士に依頼がおすすめ

相続税の計算や申告は、複雑な計算や遺産の評価、控除の適用など専門知識と経験を要する特殊な分野のため、相続専門の税理士に依頼することをおすすめします。

特に以下のような不安があれば、専門家である税理士に依頼をした方が良いでしょう。

「課税対象となる財産の評価方法が分からない」

「計算方法が分からない」

「相続税申告の書類の書き方に不安がある」

たしかに税理士などの専門家に依頼をすると、報酬などの費用が発生します(税理士報酬費用の相場は遺産総額の0.5~1.0%)。

しかし、税理士に報酬を支払った結果相続税対策に繋がって節税できれば、最終的なコストを最小限に抑えることができます。

10-1.特に相続専門の税理士に依頼を

「相続税申告は税理士に依頼がおすすめ」と言いましたが、税理士にはそれぞれ得意分野があります。

そして、相続税申告の実務経験がない税理士は、実は世の中に大勢います。

相続税申告の実務経験が少ない税理士に依頼をするということは、内科の医者に外科手術を依頼するようなものです。

相続税申告の依頼は、実務経験が豊富にある「相続税専門の税理士」を選択しましょう。

依頼する税理士の選び方は、「相続税に強い税理士の選び方!見極めるポイントや税理士報酬目安も解説」をご覧ください。

税理士法人チェスターは年間3,076件以上の相続税申告実績を誇る、相続専門の税理士事務所です。

最大限の節税を考慮し、相続税が少しでも低くなるように各種財産の評価を行います。

相続税対策や相続税申告でお悩みの方は、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓