二次相続では基礎控除が減る!トラブル回避のためにも対策は必須

タグ: #二次相続

この記事をご覧の皆さんは、相続税対策をお考え中、もしくは既に実行されている方が多いかと思います。

でもその相続税対策、二次相続まで考慮されていますか?

親子間における相続税の節税対策は、一次相続だけでなく二次相続を見据えて考えることが重要です。

この理由は、一次相続で相続税を節税できたように見えていても、二次相続で多額の相続税が課税される可能性があるためです。

この記事では、二次相続を見据えた相続税の節税対策について、相続税専門の税理士が解説します。

YouTube動画でも分かりやすく解説しているので、併せてご覧ください。

目次 [閉じる]

1.二次相続とは?一次相続と二次相続の違いは相続税額

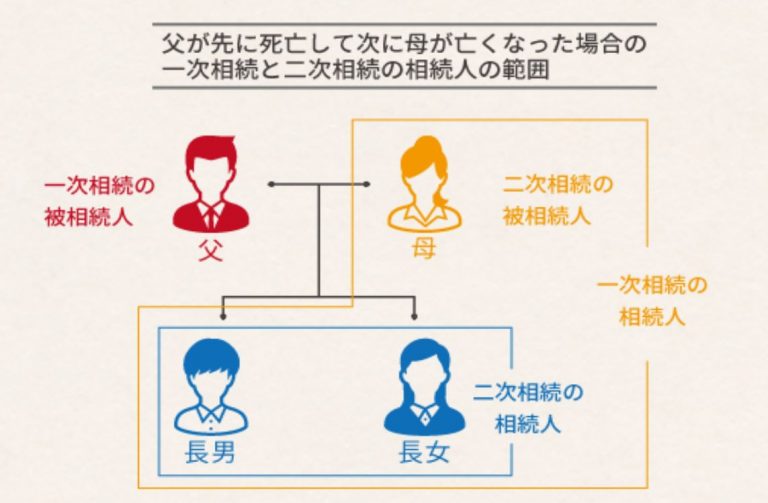

二次相続とは、「両親と子供」という家族構成において、2番目に起こる親の相続のことです。

【例】父が最初に亡くなったとした場合

- 一次相続(父の相続)…法定相続人は「配偶者(母)」と「子供」

- 二次相続(母の相続)…法定相続人は「子供」のみ

※法定相続人…民法で定められている遺産を相続する権利がある人

上記例の家系図をイメージ化すると、以下のようになります。

一次相続と二次相続を通して、子供は両親の財産を全て相続することとなりますが、ここで問題となるのは一次相続と二次相続における子供の相続税額です。

1-1.一次相続と二次相続の遺産分割割合によって子供の相続税額に違いがある

一次相続と二次相続で遺産をどのように分割するか、その割合によって子供が納税する相続税額に違いがあります。

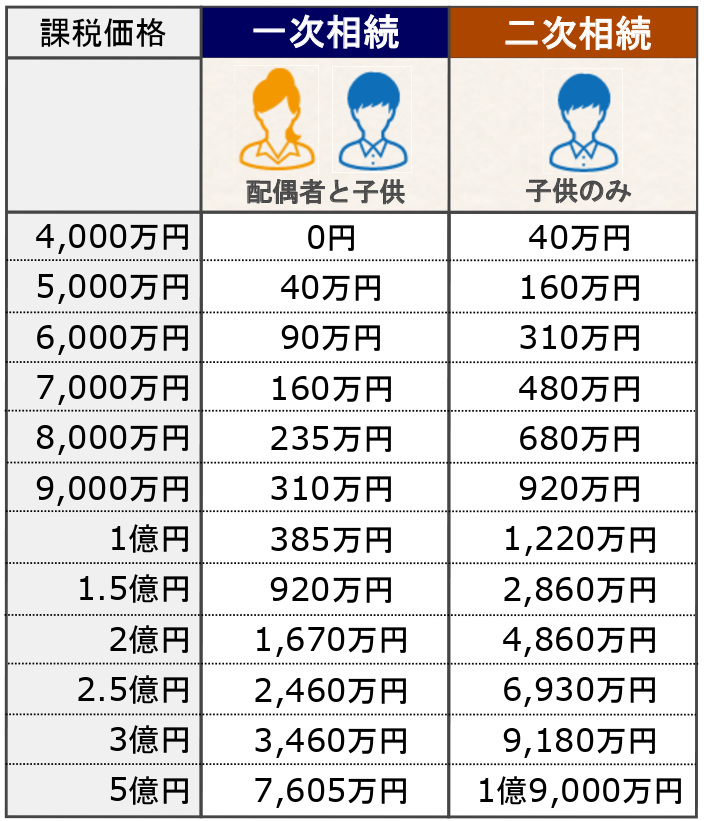

家族構成が「両親と子供1人」とした場合の、一次相続と二次相続における相続税額の早見表を作成したので参考にしてください。

なお、相続税の早見表は法定相続分で分割したと仮定し、配偶者には「配偶者控除(配偶者の税額軽減)」という特例を適用させて計算しています。

以下の相続税の早見表に記載されているのは、「子供に対する相続税額」となるのでご注意ください(配偶者は相続税0円)。

※法定相続分で分割したと仮定(母1/2、子供1/2)

※一次相続において配偶者は「配偶者控除」を適用しているため相続税0円

仮に、父に1億円の財産があって、母と子供が法定相続分(それぞれ1/2)で分割したとき、一次相続で子供が納税する相続税は385万円です。二次相続では、一次相続で母が取得した5,000万円を子供が相続するため、相続税は160万円です(母の財産は一次相続で取得した財産のみとします)。2回の相続で納税する相続税は、545万円となります。

一方、母が1億円全額を相続すると、配偶者控除により一次相続の相続税は0円となります。しかし、二次相続では、一次相続で母が取得した1億円を子供が相続するため、相続税は1,220万円となります。

このように、一次相続と二次相続の遺産分割の割合によって、子供が納税する相続税額に大きな違いが表れます。

なぜ、ここまで相続税額に大きな違いが出るのでしょうか?次の章で解説します。

なお、子供が複数人いる場合の相続税額については、「相続税の早見表|相続税がいくらか簡単チェック」でご紹介しているので参考にしてください。

2.二次相続で子供の相続税額が高くなる2つの原因

先ほどの早見表では、二次相続の方が相続税額が高くなることがわかります。

二次相続において子供の相続税額が高くなってしまう原因は、以下の2つが挙げられます。

① 二次相続では「配偶者控除」が使えない

② 二次相続では法定相続人が1人減る(基礎控除額が減る)

つまり、一次相続と二次相続の遺産総額が同額であっても、各種控除額が減ってしまうため、二次相続の方が相続税額は高くなってしまうのです。

2-1.二次相続では配偶者控除が使えない

相続税には「配偶者控除(配偶者の税額軽減)」という特例があり、配偶者が相続した財産の課税対象価格が「1.6億円または法定相続分以下」であれば、配偶者に相続税はかかりません。

しかし、二次相続は一次相続の法定相続人であった配偶者が被相続人となるため、二次相続で「配偶者控除」は適用できません。

つまり、一次相続では「配偶者控除」を適用させることで相続税額が低くなっていても、二次相続では「配偶者控除」が適用できないため相続税額が高くなるのです。

配偶者控除の概要について、詳しくは「相続税の配偶者控除で1.6億円が無税!ただし子供にデメリットも?!」をご覧ください。

2-2.二次相続では法定相続人が1人減る(基礎控除額が減る)

二次相続は一次相続の法定相続人であった配偶者が被相続人になるため、二次相続における法定相続人が実質1人減ります。

相続税には「基礎控除」という控除があり、基礎控除額は「3,000万円+(600万円×法定相続人の人数)」で計算されます。

そして相続税が課税されるのは、「遺産総額」から「基礎控除額」を差し引いた、「課税遺産総額」です。

つまり、二次相続で「法定相続人が1人減る=基礎控除額が実質600万円減る」ことで、相続税が課税される「課税遺産総額」も高くなります。

さらに相続税の税率は累進課税のため、「課税遺産総額」が多ければ多いほど税率もアップします。

また、各ご家庭の資産の保有状況によって異なりますが、二次相続の遺産総額は「一次相続で取得した財産+被相続人自身の財産」の合計となります。

遺産総額が多くなると自動的に課税遺産総額も多くなるため、結果的に二次相続の相続税額が高くなってしまいます。

3.一次相続では二次相続を見据えた遺産分割を

一次相続の際に重要なのは、二次相続を見据えた遺産分割をすることです。

具体的には、以下の2つに注意すれば、二次相続で子供が負担する相続税額を軽減できます。

一次相続の遺産分割で重要なのは…

- 配偶者控除をどの程度適用させるのか

- 小規模宅地等の特例は子供に適用させる

「どのように遺産分割すれば一次相続と二次相続で子供の相続税額が最も少なくなるか」を判断するためには、一次相続の際にあらゆる場合を想定したシミュレーションが必要です。

二次相続まで考慮した相続税対策をお考えの方は、相続税に強い税理士に相談されることをおすすめします。

3-1.一次相続で配偶者控除をどの程度適用させるのか

相続税の「配偶者控除(配偶者の税額軽減)」は節税効果が大きいため、配偶者がこの特例を最大限活用して遺産分割すれば、一次相続における子供の相続税額は少なくなります。

ただし「配偶者控除で相続税がお得になるから配偶者が100%相続する」といった安易な考えで、配偶者控除を適用させるのは危険です。

一次相続で配偶者控除を最大限に適用してしまうと、二次相続で子供に多額の相続税が課税されてしまい、総額で見ると逆に損をすることがあります。

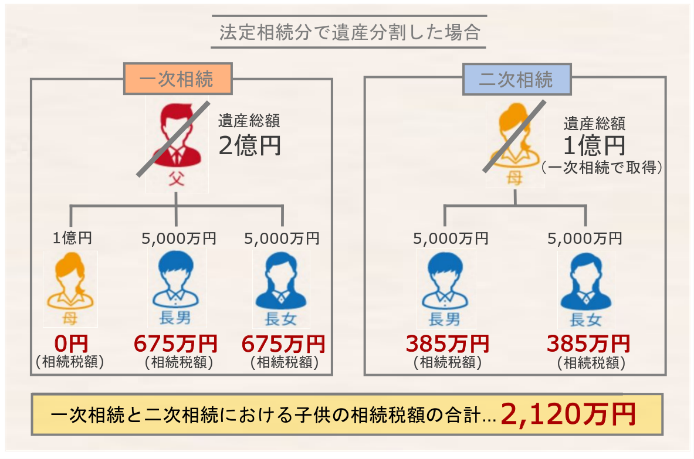

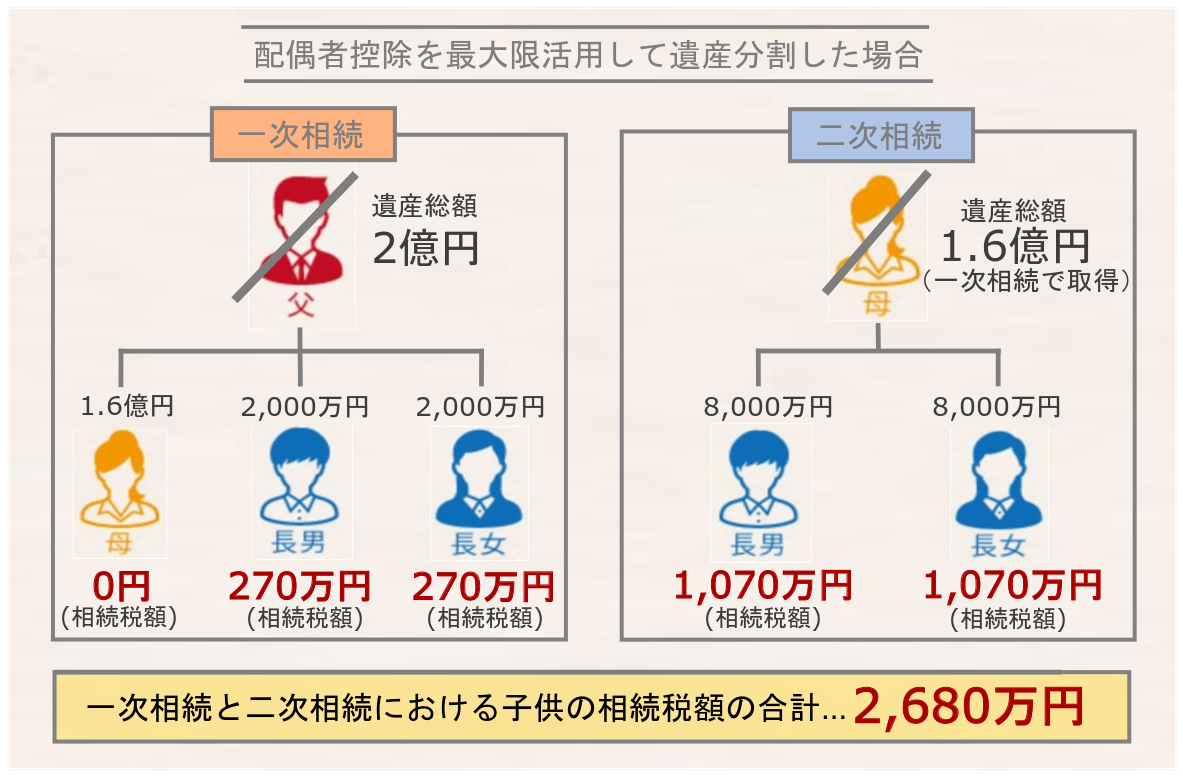

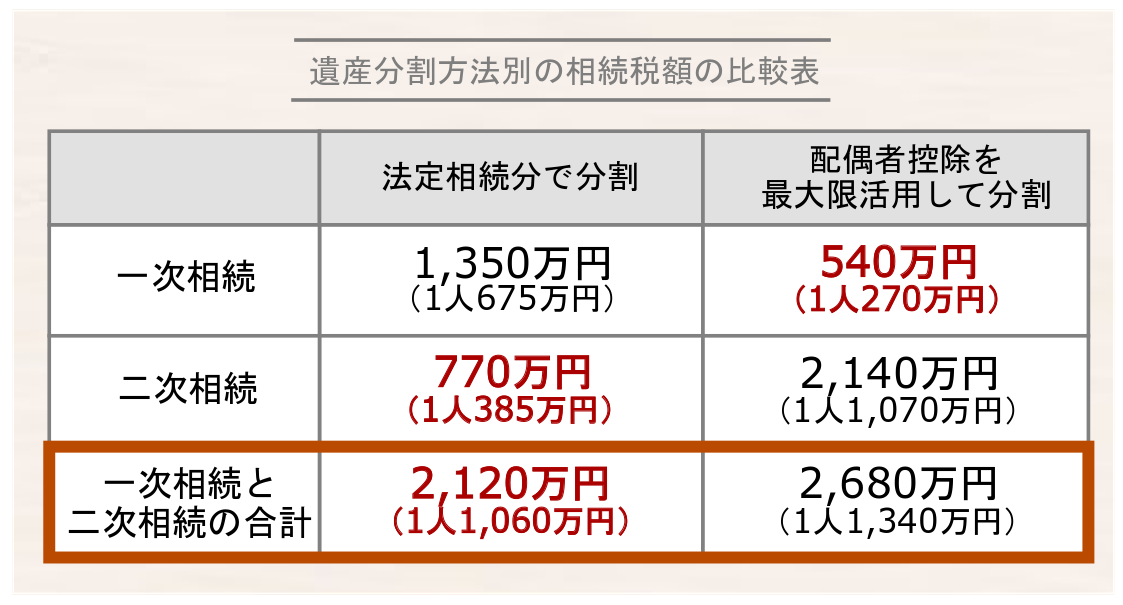

イメージしづらいと思うので、「法定相続分で遺産分割した場合」と「配偶者の税額軽減を最大限活用して遺産分割した場合」における、子供の相続税の総額をシミュレーションしてみましょう。

「1-1.一次相続と二次相続の遺産分割割合によって子供の相続税額に違いがある」でも簡単なシミュレーションをご紹介しましたが、ここでは別の例を使って解説します。

なおこのシミュレーションでは、一次相続で2億円の遺産を保有(すべて相続税の課税対象)していた父が亡くなったと仮定し、配偶者は配偶者控除を適用させ、二次相続における配偶者の遺産は一次相続で取得した財産のみとします。

上記のシミュレーションモデルにおける、遺産分割方法別の子供の相続税額を比較表でまとめたので参考にしてください。

一次相続と二次相続の相続税の合計で比較すると、法定相続分で分割した方が、結果的に相続税を560万円も節税できます。

たしかに一次相続の相続税額だけで考えると、配偶者控除を最大限活用すれば810万円得をしますが、二次相続の相続税額は1,370万円も高くなっています。

一次相続における遺産分割方法は、一次相続の子供の相続税額だけではなく、一次相続と二次相続で子供が負担する相続税の総額をシミュレーションしたうえで決定することが大切です。

3-2.小規模宅地等の特例は子供に適用させる

相続税には「小規模宅地等の特例」という制度があり、被相続人等が居住用や事業用に使用していた宅地等(土地や借地権)について、適用要件を満たせば、該当宅地等の相続税評価額を50~80%減額できます。

一般的には「被相続人の住んでいた自宅(特定居住用宅地等)」に適用させるケースが多く、特例の要件を満たすのは被相続人と同居している「配偶者」である場合がほとんどかと思います。

ただ、一次相続では配偶者は配偶者控除で相続税が0円になるケースが多いため、配偶者が小規模宅地等の特例を適用させるのはもったいないことです。

さらに二次相続では「小規模宅地等の特例」の適用要件が厳しくなるため、一次相続の時点で子供が「小規模宅地等の特例」の適用要件を満たすなら、子供が被相続人の自宅の宅地等を取得しておくべきです。

一次相続において小規模宅地等の特例が適用できる子供とは、以下のような場合です。

- 同居している子供(二世帯住宅も含む)

- 生計を一にしている子供

- 賃貸住宅に住んでいる子供(家なき子特例)

なお、一次相続において子供が「小規模宅地等の特例」を適用させて被相続人の自宅の宅地等を取得しても、配偶者には「配偶者居住権」が認められているため、配偶者は引き続き自宅に住み続けることができます(令和2年4月1日以降の相続)。

その後、配偶者の二次相続が発生しても、一次相続の時点で被相続人の自宅の所有権は子供にあるため、自宅は二次相続の課税対象にはなりません。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例とは?適用要件・計算・申告などわかりやすく解説」をご覧ください。

また、配偶者居住権の概要について、詳しくは「配偶者居住権とは?二次相続で相続税が節税できるって本当?」をご覧ください。

二次相続の際に評価額が上がることが予測される財産は、一次相続の時点で子供が取得しておくべきです。

例えば、業績拡大が見込まれている会社の有価証券、開発が予定されている土地などですね。

一次相続の時点で子供が取得をしておけば、将来的に財産価値が上がったとしても二次相続において課税対象とならないため、結果として二次相続対策に繋がります。

4.二次相続対策!二次相続前に準備すべき節税対策

前章では、一次相続が発生した際の、二次相続を見据えた遺産分割についてご紹介しました。

この他にも、二次相続が発生する前に準備しておくべき、相続税対策があります。

二次相続前の相続税対策

- 生命保険に加入する

- 計画的に生前贈与する

- 小規模宅地等の特例の適用要件を満たしておく

この章では上記3つの二次相続対策について解説しますが、他にも考えられる相続税対策があります。

詳しくは「【相続税対策22選+7つの控除】注意点・節税効果を税理士が解説!」で解説しているので、併せてご覧ください。

4-1.生命保険に加入する

二次相続の被相続人(遺された配偶者)が加入者や被保険者となり、法定相続人(子供)が受取人である生命保険に加入するのは、二次相続対策として有効です。

生命保険金(死亡保険金)には「非課税枠」が設けられており、非課税枠までの価額は非課税財産として取り扱います(遺産総額から差し引く)。

500万円×法定相続人の人数

※受遺者は含まれません

分かりやすく言うと、現金資産等が多い場合、二次相続前に生命保険に加入しておけば、「500万円×子供の人数」の財産に対する相続税の節税ができます。

二次相続の際の相続財産を減らす目的であれば、保険料を一括で支払う「一時払終身保険」が適しています。

相続税における生命保険金の取り扱いについて、詳しくは「生命保険で死亡保険金をもらったときの相続税完全ガイド」をご覧ください。

4-2.計画的に生前贈与をする

二次相続の被相続人(遺された配偶者)が、子供や孫に計画的に生前贈与をしておけば、二次相続時の相続税の課税対象となる財産を減らすことができます。

通常、財産を贈与すると贈与税が課税されますが、受贈者1人あたり年間110万円までの「暦年贈与」であれば贈与税は課税されず申告義務もありません。

ただし、法定相続人や受遺者に年間110万円までの暦年贈与をした場合、相続開始前3年以内の生前贈与財産は、相続税の課税対象となるので注意が必要です(この「3年以内」という期間は令和9年以降段階的に延長され、令和13年以降は「7年以内」となります)。

また、贈与する年数と1回あたりの金額を最初に決めてしまうと「定期贈与」とみなされ、年数に金額をかけた総額に対して贈与税が課税されることにも留意してください。

贈与税や相続税が課税されないようにするには、「孫(法定相続人の子)」や「子供の配偶者(法定相続人の配偶者)」に贈与する、そして贈与の度に新たに契約するなどの対策が必須です。

また、年間110万円の暦年贈与の他にも、贈与には「教育資金の一括贈与」や「住宅取得等資金の贈与」などがあり、それぞれ贈与税の非課税枠が設けられています。

相続税対策として有効な生前贈与について、詳しくは「贈与税が非課税になる!生前贈与全8パターンを徹底解説」をご覧ください。

4-3.小規模宅地等の特例の適用要件を満たしておく

二次相続の際に小規模宅地等の特例が適用できるよう、予め特例の適用要件を満たしておくことも二次相続対策として有効です。

先述した通り、小規模宅地等の特例は「被相続人が宅地をどのように使用されていたのか」で名称が異なり、適用できる面積・減額割合・適用要件が異なります。

仮に一次相続の際に子供が小規模宅地等の特例を適用できなくても、二次相続で適用できれば、宅地等の評価額を50~80%減額できます。

4-3-1.特定居住用宅地等(被相続人の自宅)

二次相続の被相続人の自宅は「特定居住用宅地等」に当てはまる宅地等となり、上限面積330㎡までの部分に関する宅地等の評価額を80%減額できます。

宅地を取得する人の属性によって居住要件や所有要件などは異なりますが、二次相続までに「同居しておく」もしくは「二世帯住宅への建て替えや引っ越し」が検討できます。

ただし、住民票を移しただけ・週末だけ同居・泊まり込みでの介護は、同居とはみなされないため注意が必要です。

小規模宅地等の特例の同居要件は判定が難しいケースもあるため、詳しくは「小規模宅地等の特例の「同居要件」とは? 住民票を移すだけではNG・単身赴任はOK」をご覧ください。

4-3-2.貸付事業用宅地等(貸付不動産)

二次相続の被相続人に現金資産が多いのであれば、賃貸不動産(賃貸マンションや駐車場)に資産を持ち替えて、貸付事業を行っておくのも二次相続対策となります。

賃貸不動産であれば、小規模宅地等の特例の「貸付事業用宅地等」に該当するため、上限面積200㎡までの部分に関する宅地等の評価額を50%減額できます。

ただし平成30年の税制改正によって、相続開始前3年以内に貸付事業の用に供された宅地等については、貸付事業用宅地等の適用が除外されるので注意をしてください。

小規模宅地等の特例における貸付事業用宅地等について、詳しくは「賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例」をご覧ください。

相次相続控除とは、一次相続の発生から10年以内に二次相続が発生した場合、二次相続における相続税額から一定額を控除できる制度のことです。

ただし10年以内に相次いで相続が発生しないと特例が適用できないため、事前に準備できる相続税対策とは言えません。

ただし該当される方は相続税が軽減されますので、詳しくは「「相次相続控除」10年以内に連続で相続が発生した人必見!」をご覧ください。

5.二次相続は兄弟でもめる?!遺言書の準備がベター

二次相続の法定相続人である子供が一人っ子であれば問題はありませんが、子供が2人以上いるご家庭では遺言書の作成をおすすめします。

遺言書がない場合の相続では、法定相続人全員で遺産分割協議を行って、遺産分割協議書を作成する必要があります。

一次相続では両親の一方が存命しているため、遺産分割協議の際にもめることは少ないです。

ただし、二次相続では親子間ではなく、兄弟間で遺産分割協議を行うことになるため、遺産の分割方法でもめるケースが多くなります。

特に二次相続の法定相続人である子供に、連れ子や養子が含まれる場合は、十分な配慮が必要と言えるでしょう。

可能であれば一次相続の段階で二次相続の遺産分割方法を決め、遺言書を作成しておくと安心です。

遺言書の必要性について、詳しくは「遺言書が必要な人リスト~なぜ必要?残すべき理由とは?~」をご覧ください。

5-1.遺言書は「公正証書遺言」がおすすめ

遺言書にはいくつか種類がありますが、主に利用されるのは「自筆証書遺言」と「公正証書遺言」です。

どちらの遺言書でも被相続人となる方が、生前に遺産の分割方法を書くことに変わりはありませんが、可能であれば公正証書遺言の作成をおすすめします。

公正証書遺言は公証人が法的な有効性を確認しながら作成するため、法定相続人の遺留分(最低限相続できる割合)に配慮した内容にまとめることができ、確実に遺言を遺すことができます。

さらに公正証書遺言の原本は公証役場で保管されるため紛失の心配もなく、自筆証書遺言では原則必須となる家庭裁判所の検認手続きも不要です。

ただし、公正証書遺言の作成には数万円の費用がかかるため、どうしても気になる方は自筆証書を作成されると良いでしょう。

自筆証書遺言の書き方や注意点について、詳しくは「遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説」をご覧ください。

6.二次相続対策は相続税に強い税理士に相談を

相続税の節税対策では、一次相続の際に二次相続を見据えた遺産分割をしておくことが重要です。

一次相続で配偶者控除などを適用して子供の相続税を節税できても、二次相続で相続税が多く課税されてしまうと、トータルでは子供が相続税を多く納税する可能性があるためです。

そして実際に二次相続が発生する前に相続税対策をしておけば、二次相続が発生した時に子供の納税額を減らすことができます。

このように、二次相続まで含めた相続税対策については、相続税に強い税理士に綿密なシミュレーションをしてもらうことが大切です。

6-1.相続税専門の「税理士法人チェスター」へ

「税理士法人チェスター」は、年間の相続税申告実績3,076件以上を誇る、相続税専門の税理士法人です。

一次相続における相続税申告の際には、二次相続を見据えたシミュレーションを行い、お客様にとって最適な分割方法を提案させていただきます。

また、生前対策のご相談も受け付けており、二次相続の際にどの程度の相続税が発生するのか、その税金を軽減するための対策をご提案させていただきます。

すでに相続が発生されたお客様であれば、初回面談は無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓