【相続割合】図を使って簡単チェック!事例別の計算も解説!

タグ: #法定相続人

相続が発生したときどのくらいの割合で財産をもらうことができるのかを知りたい。

そのような考えを持つ方多いと思います。

このような場合には2つのステップを踏んで確認すると自分の割合が分かります。

本記事では相続が発生したときに財産をもらうことができる割合について、わかりやすく図を使って解説していきます。

また、様々なケースを経験している税理士が複雑な割合判定についても事例形式でいくつか解説していきますので、参考にしてください。

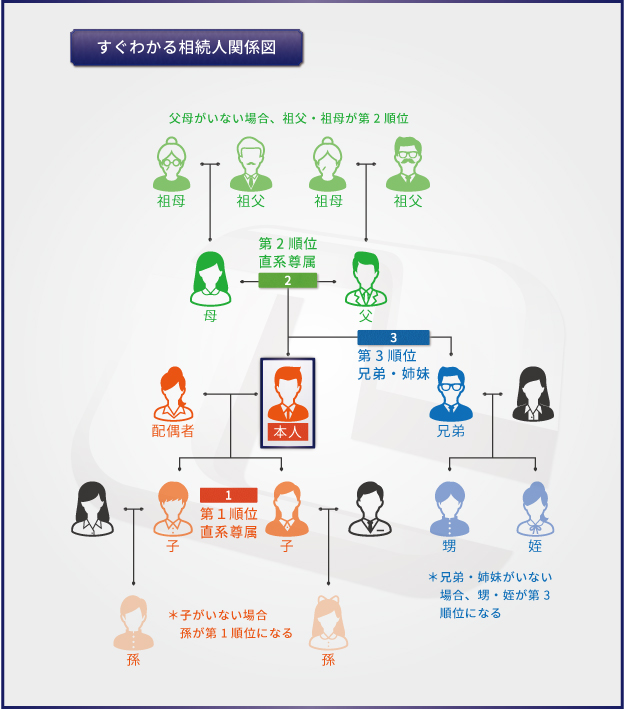

1.図を見て簡単に判定!相続でもらえる割合は法定相続分

相続が発生したときに財産をもらえる割合を考えたときに重要となってくるのが「法定相続分」です。

法定相続分とは相続が発生した際に相続人が財産をもらうことができる割合となります。

まずは、法定相続人に該当するかどうかを確認し、そこから割合を決定していきます。

次の2つのSTEPで確認してみましょう。

STEP1:順位を確認し法定相続人に該当するかを確認する。相続が発生した際に自分がどこの法定相続人グループに該当するかを確認してみてください。

配偶者:必ず法定相続人に該当します。

第一順位:子供・孫(直系卑属)

第二順位:父母(直系尊属)

第三順位:兄弟姉妹(傍系血族)

この順位について重要なことがあります。

上位順位の方が存命している場合には下位順位の方が法定相続人に該当することはありません。

上位順位の方が既にお亡くなりになっている場合に初めて次の順位の方が法定相続人に該当することになります。

STEP2:法定相続分の確認

実際に順位を調べて法定相続人に該当することになった場合には割合を確認します。

法定相続分は配偶者がいるかいないかで大きく変わってきます。

では実際に下記の図を使って確認してみましょう。

Aに該当する場合(配偶者と子供が法定相続人)

この場合は配偶者と第1順位である子供が法定相続人となります。

割合は配偶者2分の1、子供2分の1となります。

子供が複数いる場合には子供の割合2分の1を子供の人数で均等に分けた割合が、それぞれが取得できる割合となります。

また、子供が既に亡くなっていて孫がいる場合には孫が子供の割合分を取得することができます。

Bに該当する場合(配偶者と父母が法定相続人)

この場合は配偶者と第2順位である父母が法定相続人となります。

割合は配偶者3分の2、父母が3分の1となります。

父母の両方がご存命の場合には3分の1を2人で均等に分けた割合が、それぞれが取得できる割合となります。

Cに該当する場合(配偶者と兄弟姉妹が法定相続人)

この場合は配偶者と第3順位である兄弟姉妹が法定相続人となります。

割合は配偶者4分の3、兄弟姉妹が4分の1となります。

兄弟姉妹が複数人いる場合には4分の1に兄弟姉妹の人数で均等に分けた割合が、それぞれが取得できる割合となります。

Dに該当する場合(配偶者、子供、父母、兄弟姉妹のそれぞれが法定相続人)

この場合は順位に従って法定相続人を判定します。

割合は1となります。すなわち全てです。

もちろん子供が複数人いる場合や兄弟姉妹が複数人いる場合にはその人数で分けることになります。

以上、4つのケースに分けてそれぞれの割合についてご説明しました。基本的には上記のどれかには必ず該当することになります。

子供や兄弟姉妹の人数で1人当たりの割合は変動しますが、基本的な考え方は変わりません。

まずはあなたがどの順位にいて法定相続人に該当するかどうかをしっかりと確認することが重要となります。

いかがだったでしょうか?相続割合について図を使って解説していきましたが、あなたがどのくらいの割合でもらえるのか分かっていただけたかと思います。

なお、法定相続分については「「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!」に、相続の順位については「「相続順位」の定義と代表的な3つのパターン&簡単判定フローチャート」に詳しく記載してありますので、参考にしてみてください。

コラム:遺留分

遺留分とは法定相続人が相続でもらえる最低限の割合となります。これは民法(第1028条)で定められている権利となります。

例えば亡くなった方が遺言を残しており、本来だったら法定相続人に該当するため財産をもらうことができたのに、遺言に「すべての財産を他の相続人に渡す。」と記載があった場合には、記載がなかった人は全くもらえないことになってしまいます。

そのような場合に全くもらえなかった相続人に対し最低限の割合だけ保証しています。

なお、この遺留分の割合は上記でみた相続できる割合の半分となります。

ただし、相続人が兄弟姉妹の場合には遺留分はありません。

その点注意が必要となります。

2.事例形式でみる相続割合の計算方法

前項で基本的な割合の計算の方法はご理解いただけたと思います。

ここでは、実際に想定されるケースをいくつかご紹介していきますが、複雑になったとしても上記で説明した考え方が基本となります。

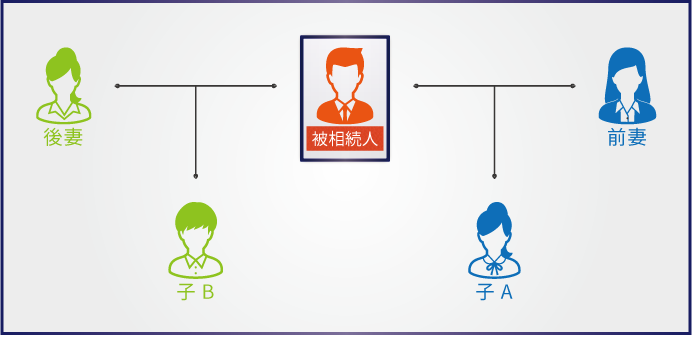

①亡くなった方に前妻がいて子供がおり、現在の妻との間にも子供がいるケース

まずは、法手相続人を確定します。

配偶者(後妻)と第一順位の子供が法定相続人に該当します。

割合は配偶者2分の1、子供2分の1となります。

具体的に各人別に割合をみていきましょう。

前妻:既に被相続人と婚姻関係がなくなっていますので前妻には相続割合はありません。

後妻:現在、被相続人と婚姻関係を有しているので法定相続人に該当します。相続割合は2分の1となります。

子A:仮に被相続人がなくなった時点で一緒に生活をしていなかったとしても被相続人の子供であることに変わりはありません。従って第一順位の子供に該当し、法定相続人となります。

相続割合は2分の1ですが、子Bと均等に分ける為、『2分の1×2分の1=4分の1』となります。

子B:相続割合の計算方法はAと同様です。

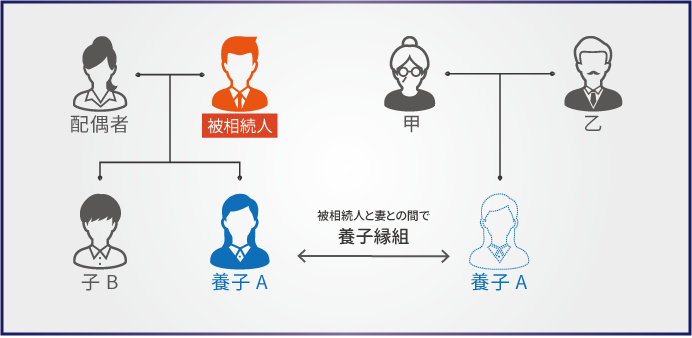

②養子縁組した子供が相続人にいるケース(普通養子縁組)

まずは、法定相続人を確定します。

配偶者と第一順位である子供が法定相続人に該当します。

割合は配偶者2分の1、子供2分の1となります。

具体的に各人別に割合を見ていきましょう。

妻:配偶者のため相続割合は2分の1となります。

養子A:Aは実際に被相続人と妻との間の子供ではありません。しかし、法的に養子縁組を行っている場合には子供として取り扱うことになります。従ってAは第一順位の子供に該当し、法定相続人となります。

相続割合は2分の1ですが、子Bと均等に分ける為、『2分の1×2分の1=4分の1』となります。

子供B:相続割合の計算方法はAと同様です。

※仮に甲が亡くなった場合の相続割合については、配偶者(乙)と子供(A)が法定相続人に該当します。

従って相続割合は乙が2分の1、Aが2分の1となります。

なお、Aが被相続人と妻との間で特別養子縁組を行っている場合には、甲と乙との子供という関係もなくなってしまうため、法定相続人には該当しません。特別養子縁組をしている場合には、配偶者(乙)が甲の財産の全てを相続することになります。

養子に関しては「養子縁組を行う前に知っておくべき、養子縁組による相続のメリット・デメリット大公開!」を参考にしてみてください。

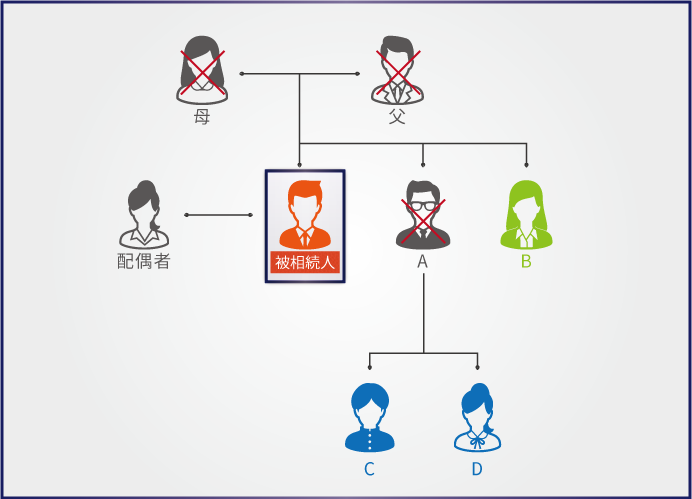

③兄弟姉妹が法定相続人になるが、兄弟姉妹の何人かが既に亡くなっているケース

まずは法定相続人を確定します。

配偶者がいるため配偶者は法定相続人に該当します。

次に、被相続人には第一順位の子供がいないため、第二順位の父母を確認します。父母も既に亡くなっている為、第三順位の兄弟姉妹であるAとBが法定相続人に該当します。

しかしAも既に亡くなっているため、Aの子であるCとDが代襲相続人として法定相続人に該当することになります。従って今回の法定相続人は『妻、B、C、D』の4人となります。

割合は配偶者が4分の3、兄弟姉妹が4分の1となります。

具体的に各人別に割合を見ていきましょう。

妻:配偶者に該当します。従って相続割合は4分の3となります。

兄弟姉妹B:兄弟姉妹に該当します。従って相続割合は4分の1となります。

しかし、他にAという兄弟姉妹がいるため均等に分ける為、『4分の1×2分の1=8分の1』となります。

代襲相続人C・D:兄弟姉妹であるAの代襲相続人として相続することになります。代襲相続の場合の基本的な考え方として、本来もらえるはずだった割合が重要となります。

仮にAが亡くなっていなかった場合にもらえるはずだった割合が本来もらえるはずだった割合となります。

今回のケースでは、AはBと同様の8分の1の相続割合があったことになります。

なので、その8分の1の割合をCとDで均等に分けることになる為、『8分の1×2分の1=16分の1』がCとDそれぞれの相続割合となります。

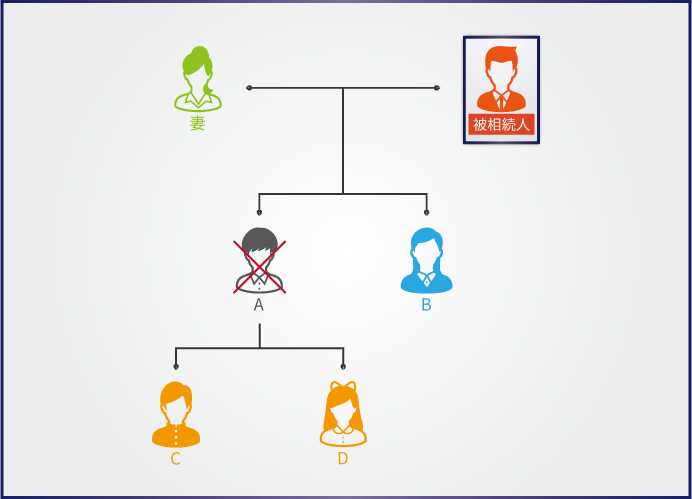

④子供が既に亡くなっており、孫がいるケース

まずは法定相続人を確定します。

配偶者がいるため配偶者は法定相続人に該当します。

次に、被相続人には子供はAとBの2人がいましたが、Aは既に亡くなっている為Aの子供の孫であるCとDが代襲相続人として法定相続人に該当します。

従って今回の法定相続人は『妻、B、C、D』の4人となります。

割合は配偶者が2分の1、子供が2分の1となります。

具体的に各人別に割合を見ていきましょう。

妻:相続割合は2分の1となります。

子供B :子供に該当します。従って相続割合は2分の1となります。しかし、他にAがいるため均等に分けることになり、『2分の1×2分の1=4分の1』が相続割合となります。

孫C・D :被相続人の子供であるAの代襲相続人として相続することになります。

Aが亡くなっていなかった場合にはBと同様の4分の1の相続割合があったことになります。

従ってCとDはその4分の1の割合を均等に分けることになるため『4分の1×2分の1=8分の1』がCとDそれぞれの相続割合となります。

3.次は遺産分割協議に進みましょう

相続が発生した際にもらえる割合について図を使用して解説していきましたが如何でしたでしょうか。

代襲相続が発生したりすると複雑になるケースもありますが、基本的な考え方は図を見ていただければご理解していただけたかと思います。

相続でもらえる割合は遺産分割を行う際に前提となってくるため大変重要です。

今回の記事を参考にしていただき、あなたが相続でもらえる割合を把握してください。

そして、次のステップとして、相続人間で集まって遺産分割協議を行うことになります。なお、その際、税理士などの専門家に立ち会ってもらって協議を進めるという方法も有ります。

また、いきなり協議を始めるのではなく、一旦、財産の価値を算定し財産目録を作成するというステップを踏むことが一般的です。

特に相続税申告が必要な方は、財産の評価や目録の作成のところから税理士が代行して行ってくれますので、まずは相談してみましょう。

【関連記事】

「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!

相続の専門家が教えるスムーズな遺産分割協議の進め方と知っておきたいQ&A

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓