小規模宅地等の特例で相続税評価額が最大80%減額!条件を解説

タグ: #小規模宅地等の特例

小規模宅地等の特例とは、適用条件を満たした場合、相続した不動産等の宅地(土地や敷地権)の評価額を50~80%減額できる特例です。

小規模宅地等の特例は、適用できれば大幅節税に繋がるというメリットがありますが、多くの皆さんがこのようにお悩みかと思います。

「自分は小規模宅地等の特例を適用できるの?」

「具体的にどのくらい節税になるの?」

小規模宅地等の特例が適用できる宅地は4種類あり、被相続人(亡くなった人)がどのように宅地を利用していたかによって、減額できる上限面積や減額割合が異なります。

さらに宅地の種類や取得者によって適用要件が異なるため、税務のプロである税理士でも判定が難しい特例となります。

この記事では、小規模宅地等の特例の基礎概要はもちろん、適用要件・計算方法・申告の際の注意点についてわかりやすく解説します。

動画でも小規模宅地等の特例の魅力について解説中です。

目次 [閉じる]

1.小規模宅地等の特例で土地の評価額を最大80%減額!大幅節税が可能に

小規模宅地等の特例とは、被相続人(亡くなられた方)または被相続人の生計一親族の「居住用・事業用に供されていた宅地等」を取得する場合、一定の適用要件を満たせば、土地の評価額を最大80%減額できる特例です。

ただし減額されるのは「土地のみ(マンションであれば敷地権)」となり、家屋(建物)部分には小規模宅地等の特例を適用できないのでご注意ください。

被相続人が生前に誰かと宅地を共有していた場合は、被相続人の持分のみ小規模宅地等の特例が適用できます。

宅地・家屋を共有していた場合、小規模宅地等の特例が適用できるか否かはケースによって異なります。

詳しくは「宅地・家屋が共有の場合に小規模宅地等の特例を適用できるパターンを税理士が解説」で解説しているので、併せてご覧ください。

1-1.小規模宅地等の特例が創設された背景

小規模宅地等の特例が創設された背景には、「相続人の生活や事業を守る」という目的があります。

被相続人の自宅や事業をしていた敷地に相続税を満額課税してしまうと、相続人が納税資金を工面するために、自宅や事業を手放す可能性があるためです。

このような事態にならないよう創設された小規模宅地等の特例ですが、昭和58年の創設以来、適用面積・減額割合・適用要件の見直しが繰り返されています。

小規模宅地等の特例を適用させる際は、必ず国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」の最新情報を確認し、相続税に強い税理士に相談されることをおすすめします。

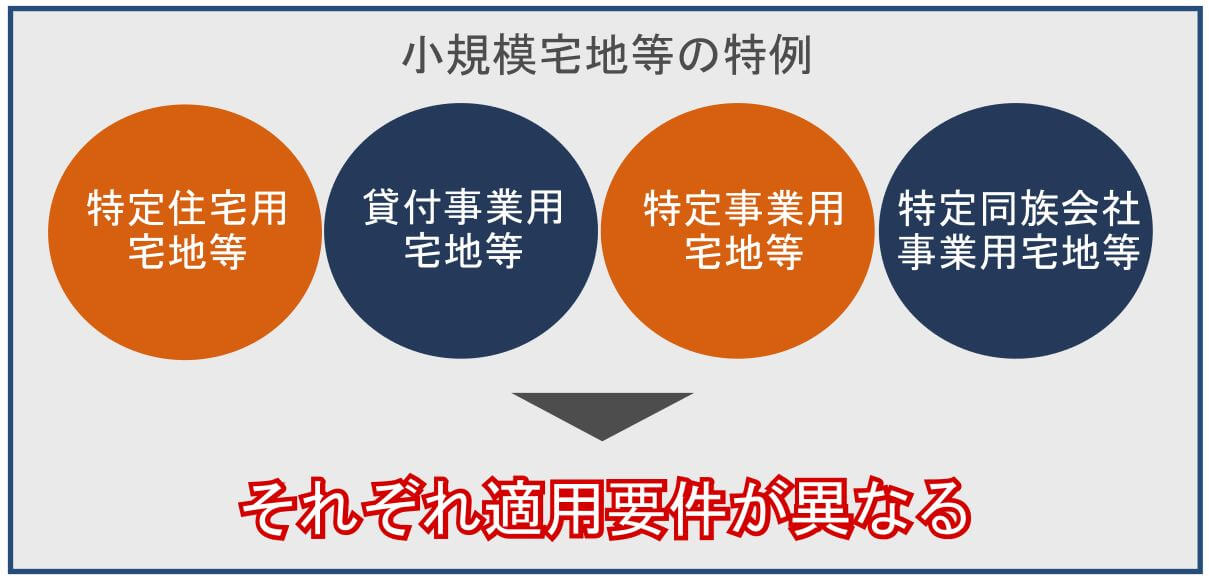

1-2.小規模宅地等の特例の宅地は4種類!上限面積や減額割合が異なる

小規模宅地等の特例の対象となる宅地等(土地や敷地権)は4種類あり、被相続人(亡くなった人)がその宅地を「どのように利用していたのか」で特例の名称が変わります。

| 特例の名称 | 宅地の利用状況 |

| 特定居住用宅地等 | 被相続人や生計一親族が住んでいた宅地 (一戸建てや分譲マンションなどの自宅) |

| 貸付事業用宅地等 | 被相続人や生計一親族の貸付事業の宅地 (賃貸マンションやアパートなど) |

| 特定事業用宅地等 | 被相続人や生計一親族の貸付事業以外の宅地 (個人商店などの店舗や個人事務所) |

| 特定同族会社事業用宅地等 | 被相続人が経営する会社に貸していた宅地 (事業のために貸していた事務所や店舗) |

そして小規模宅地等の特例を適用する宅地の種類によって、「上限面積」や「減額割合」が変わるので注意しましょう。

| 特例の名称 | 上限面積 | 減額割合 |

| 特定居住用宅地等 | 330㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 400㎡ | 80% |

各種小規模宅地等の特例には適用要件があり、それぞれ満たすべき要件が大きく異なります(次章で解説します)。

1-3.小規模宅地等の特例でどのくらい節税できるのか

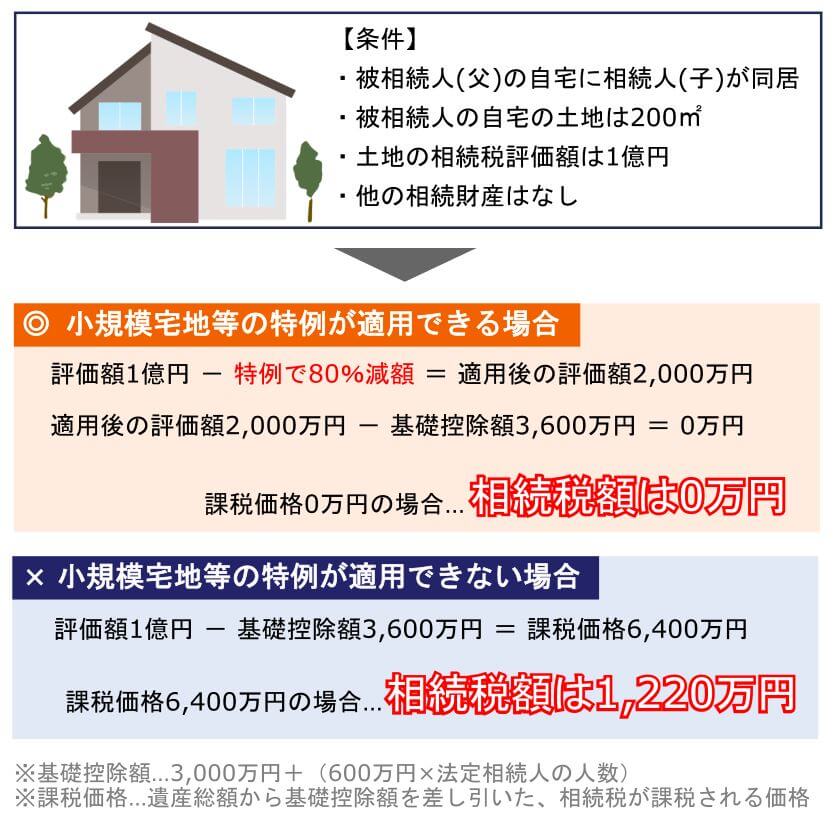

小規模宅地等の特例は大幅節税に繋がる特例ですが、具体的にどのくらいの節税になるのかイメージしづらいと思います。

実務上の事例が多い「特定居住用宅地(上限面積330㎡/80%減額)」の例を挙げて、シミュレーションしてみましょう。

正確には建物部分の評価額も算入する必要があるので相続税額は異なりますが、土地だけで考えると納税額に1,220万円もの差額が生まれます。

相続税は累進課税となるため、「課税価格(遺産総額-基礎控除額)」によって税率が変動します。

小規模宅地等の特例を適用して宅地の評価額が減るということは、相続税の課税価格が減り、それだけ節税ができるということです。

2.小規模宅地等の特例の適用要件~宅地の種類別で解説~

小規模宅地等の特例は大幅節税に繋がるメリットがある特例ですが、宅地の種類や取得者によって適用要件が異なります。

この章では4種類の小規模宅地等の特例の適用要件を解説しますが、大前提の適用要件があるのでまずは確認しておきましょう。

大前提の適用要件

- 「被相続人」または「生計一親族」の、「居住」または「事業用」に供されていた宅地等であること

- 宅地等が建物や構築物の土地であること

この「生計一親族」とは、被相続人と同じ財布で生活をしていた親族で、同居の有無は問われません。

生計一親族の考え方について、詳しくは「小規模宅地等の特例は被相続人と生計を一にする親族が使う宅地でも適用できる」をご覧ください。

また、小規模宅地等の特例は、宅地等が「土地の上に建物や構築物がある」ことが重要です。

一軒家・マンション・ビルなどの不動産であれば問題ありませんが、建物や建築物がない山林・田畑・農地・未舗装の青空駐車場などには、小規模宅地等の特例が適用できないのでご注意ください。

2-1.特定居住用宅地等の適用要件

小規模宅地等の特例の「特定居住用宅地等」に該当する宅地は、「被相続人の自宅の宅地」や「被相続人の生計一親族が住んでいた宅地」です。

「被相続人の生計一親族が住んでいた宅地」とは、分かりやすい例を挙げると「被相続人からの仕送りを元に1人暮らしをしていた大学生の子供が住むマンションやアパート」が該当します。

ただし普段生活をしていない別荘などの宅地は、小規模宅地等の特例は適用できないのでご注意ください。

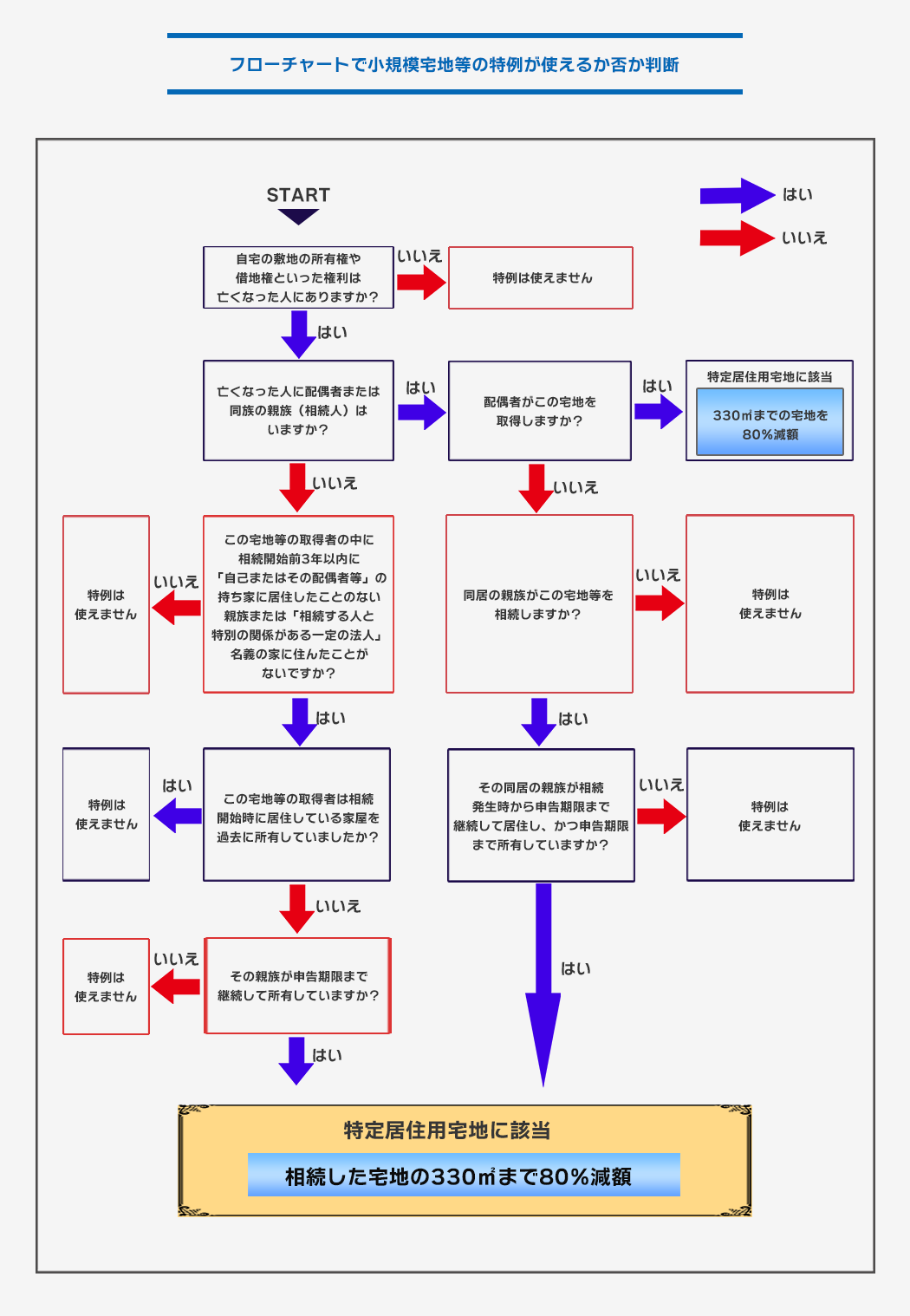

特定居住用宅地等は「誰がその宅地等を取得するのか」で、居住要件や所有要件などの各種要件が異なります。

| 宅地の利用状況 | 宅地の取得者 | 居住要件 | 所有要件 |

| 被相続人が住んでいた宅地 | 被相続人の配偶者 | なし | なし |

| 被相続人の同居親族 | あり | あり | |

| 家なき子 | なし | あり | |

| 生計一親族が住んでいた宅地 | 被相続人の配偶者 | なし | なし |

| 被相続人の生計一親族 | あり | あり |

※居住要件…相続税の申告期限まで居住していること

※所有要件…相続税の申告期限までその親族が宅地等を所有していること

※申告期限…相続発生した日の翌日から10ヶ月以内

宅地の取得者の概要の詳細について、詳しく解説します。

【被相続人の配偶者とは】

戸籍上で婚姻関係のある被相続人の妻や夫であり、婚姻関係のない内縁の夫や妻は該当しません。

【被相続人の同居の親族とは】

被相続人の自宅に同居していた親族が該当しますが、ケースによって特例適用の判断に迷う場合もあります。

例えば、2世帯住宅での同居の場合や、被相続人が老人ホームに入っていた場合などですね。

特定居住用宅地等の同居要件について、詳しくは次章で解説します。

【家なき子とは】

家なき子(別名:家なき子特例)とは、分かりやすく言うと「持ち家を持たずに第三者所有の賃貸物件に住んでいる人」です。

例えば、被相続人(親)は該当の宅地に住んでいて、相続人(子供)が生活費を共にせずに賃貸マンションなどに住んでいる場合に適用できます。

家なき子に同居の有無などは問われませんが、以下の条件を全て満たす必要があります。

家なき子特例の条件

- 被相続人に配偶者、同居親族、生活一親族がいない

- 相続発生の3年前までに「自己」「自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の持ち家に住んだことがない

- 相続発生時に自己が居住している家屋(賃貸)を一度も所有したことがない

フローチャートで適用できるか否かを確認

特定居住用宅地等の適用要件について解説してきましたが、少し複雑なため「特例が適用できるか否か」が分からない方がほとんどだと思います。

特例を適用できるかどうかを簡単に判定できる、フローチャートを作成したのでご確認ください。

小規模宅地等の特例の「特定居住用宅地等」について、詳しくは「『特定居住用宅地等』(小規模宅地等の特例)とは。相続税専門税理士が詳しく解説!」も併せてご覧ください。

2-2.貸付事業用宅地等の適用要件

小規模宅地等の特例の「貸付事業用宅地等」に該当するのは、被相続人や生計一親族が不動産賃貸業・駐車場業などの貸付事業を営んでいた宅地です。

ただし平成31年の制度改正で、相続発生前3年以内に貸付けた宅地は、貸付事業用宅地等に該当しなくなったため注意が必要です(一部条件を満たせば該当しません)。

また、未舗装の青空駐車場等は宅地の上に建物や構築物がないため、実際に貸付事業を営んでいても特例を受けることはできません。

貸付事業用宅地等の適用要件は、以下となります。

▼被相続人の貸付事業用の宅地等

| 事業継承要件 | 被相続人の貸付事業を相続税の申告期限まで引き継いで営んでいること |

| 保有継続要件 | その宅地等を相続税の申告期限まで所有していること |

※申告期限…相続発生した日の翌日から10ヶ月以内

▼被相続人の生計一親族の貸付事業用の宅地等

| 事業継承要件 | 相続開始前から相続税の申告期限まで貸付事業を営んでいること |

| 保有継続要件 | その宅地等を相続税の申告期限まで所有していること |

※申告期限…相続発生した日の翌日から10ヶ月以内

貸付事業用宅地等は「被相続人が親族等に貸していた場合」も適用できますが、「相当の対価(世間の相場並みの賃料)」で貸付をしているか否かが重要です。

貸付事業用宅地等の適用要件や注意点について、詳しくは「賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例」をご覧ください。

2-3.特定事業用宅地等の適用要件

小規模宅地等の特例の「特定事業用宅地等」に該当するのは、被相続人や生計一親族が、貸付事業以外の個人事業を営んでいた宅地等です。

「店舗を構えて飲食店・美容室・食品販売などの商売をしていた」「個人事務所を所有していた」とイメージしていただければ、分かりやすいかと思います。

ただし畑や農地は建物や構築物がないため、特定事業用宅地等には該当しませんのでご注意ください。

特定事業用宅地等の適用要件は、以下となります。

▼被相続人の事業用の宅地等

| 事業継承要件 | 宅地等で営まれていた被相続人の事業を相続税の申告期限まで引き継いで営んでいること |

| 保有継続要件 | その宅地等を相続税の申告期限まで所有していること |

▼被相続人の生計一親族の事業用の宅地等

| 事業継承要件 | 相続開始の直前から相続税の申告期限まで事業を営んでいること |

| 保有継続要件 | その宅地等を相続税の申告期限まで所有していること |

特定事業用宅地等の特例の適用要件や注意点について、詳しくは「「特定事業用宅地等の特例」適用要件と注意点~土地の価格に大きく影響」をご覧ください。

2-4.特定同族会社事業用宅地等の適用要件

小規模宅地等の特例の「特定事業用宅地等」に該当するのは、被相続人が自ら経営する会社(同族会社)に貸出していた、個人で所有していた宅地等です。

例えば、被相人の個人名義のビルを、被相続人が自ら経営する会社に貸していた場合などですね。

ただし、被相続人が経営していた会社が貸付事業以外の業種で、建物や構築物がある宅地であることが前提です。

特定同族会社事業用宅地等の適用要件は、以下となります。

▼一定の法人事業用の宅地等

| 法人役員要件 | 相続税の申告期限においてその法人の役員であること |

| 保有継続要件 | その宅地等を相続税の申告期限まで所有していること |

特定同族会社事業用宅地の適用要件や注意点について、詳しくは「「特定同族会社事業用宅地等の特例」パーフェクトガイド」をご覧ください。

3.特定居住用宅地等の同居要件に関する疑問Q&A

実務上、小規模宅地等の特例を適用させるのは、「特定居住用宅地等」に該当する宅地等の場合がほとんどです。

ただ特定居住用宅地の適用判定の際、皆さんが迷われるのは「同居要件」かと思います。

例えば…

・被相続人が老人ホームに入所していた

・被相続人が病院に入院していた

・被相続人の自宅に泊まり込みで介護していた

・被相続人の自宅に住民票だけを移していた

・被相続人と二世帯住宅だった

この章では、上記のようなケースに該当する場合、小規模宅地等の特例が適用できるのか否かを解説します。

ケース別の適用判定については、「小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~」や「小規模宅地等の特例の「同居要件」とは? 住民票を移すだけではNG・単身赴任はOK」でも解説しているので併せてご覧ください。

3-1.被相続人が老人ホームに入所していた【要件を満たせば適用可能】

被相続人と同居をしていて、その後被相続人が老人ホームに入所していた場合でも、以下の要件を満たしていれば小規模宅地等の特例が適用できます。

・次のA~Cのいずれかの施設に入所していた場合

(A)認知症対応型老人共同生活援助事業が行われる住居、養護老人ホーム、特別養護老人ホーム、軽費老人ホームまたは有料老人ホーム

(B)介護老人保健施設又は介護医療院

(C)サービス付き高齢者向け住宅、もしくは被相続人が障害支援区分の認定を受けていて障害者支援施設などに入所していた場合

老人ホームが上記に当てはまるかどうかは、都道府県毎にホームページが儲けられています。

例えば東京都であれば福祉保健局のサイトがありますので、掲示されている一覧から確認することができます。

ただし、被相続人が老人ホームに入所した後に、それまで同居していなかった相続人が被相続人の自宅に移り住んだ場合は、小規模宅地等の特例は適用できません。

相続対策としては、小規模宅地等の特例を適用したい場合は、被相続人が老人ホームに入所する前から同居しておく必要があります。

また、老人ホームへ入所した後に、被相続人の自宅を第三者に賃貸したような場合も、小規模宅地等の特例は適用できません。

詳しくは「要注意!老人ホームへの入居で小規模宅地の特例が使用できない場合も」で解説しているので併せてご覧ください。

3-2.被相続人が病院に入院していた【通常は適用可能】

同居していた被相続人が病院に入院した場合、通常は小規模宅地等の特例を適用できます。

この理由は「被相続人が退院後に自宅に戻ることが想定される(≒自宅に住み続けている)」とされるため、小規模宅地等の特例の原則である「被相続人が居住する宅地」に当てはまると考えられるためです。

ただし、退院後に子供の家に身を寄せる予定で自宅の家財を処分したなど、退院しても自宅に戻らないことが明らかな場合は、特例は適用できませんのでご注意ください。

3-3.被相続人の自宅に泊まり込みで介護をしていた【適用できない】

被相続人と同居していないものの、被相続人の自宅に取得者の住民票だけを移していた場合、小規模宅地等の特例は適用できません。

たしかに形式的に住民票さえ移してしまえば、実際に生活を共にしているように見えます。

ただし税務署は本当に生活を共にしていたか否か、郵便物の配達状況・光熱費の使用状況などから徹底的に調べます。

住民票を移すだけではなく、転居をして生活を共にしないと小規模宅地等の特例は適用できません。

3-5.被相続人と二世帯住宅だった【ケースによって適用可能】

被相続人と二世帯住宅で同居していた場合は、原則として小規模宅地等の特例を適用できます。

建物の内部で行き来できる形態でも、玄関が分離されている形態でも、敷地全体に特例を適用できます。

ただし、二世帯住宅の「一階部分は親名義」「二階部分は子供名義」などのように、「区分所有登記」をしている場合は、別居の意思が明確であると考えられるため、小規模宅地等の特例は適用できません。

小規模宅地等の特例を適用するためには、前もって親と子の共有名義にするか、親の単独名義にしておく必要があります。

また、敷地は同じ(柵などの仕切りもない)ものの、被相続人と相続人が別々の家屋(母屋と離れなど)に住んでいるケースでは、小規模宅地等の特例は適用できません。

これは二世帯住宅とは異なり、建物自体が別々であれば被相続人と同居していることにはならないためです。

小規模宅地等の特例を適用するための対策としては、二つの建物を渡り廊下でつないで一体の建物とする方法が考えられます(区分所有登記だと適用できません)。

二世帯住宅における小規模宅地等の特例について、詳しくは「二世帯住宅の活用で相続税対策!小規模宅地等の特例で大幅節税」をご覧ください。

4.小規模宅地等の特例の計算方法と併用について

小規模宅地等の特例が適用できると判明したら、次は特例を適用して相続税の計算をしてみましょう。

相続税の計算方法は何度か足したり割ったりを繰り返す上、数種類の控除が出てくるため、「どのタイミングで小規模宅地等の特例を適用させるのか」が分からない方がほとんどかと思います。

小規模宅地等の特例を適用させるタイミングは、相続財産を評価する最初の段階となるので間違えないようにしましょう。

以下は小規模宅地等の特例を適用させた相続税の計算の流れとなるので、参考にしてください。

① 相続財産毎に評価額を計算する(←ここで小規模宅地等の特例を適用)

② 正味の遺産総額額を計算(1で算定した各財産を合計)

③ 相続税の課税対象額を計算(2-基礎控除額)

④ 家族全体の相続税の総額を計算

⑤ 各相続人の分割割合で相続税額を配分

相続税の計算方法について、詳しくは「相続税計算シミュレーション!計算方法を知れば自分で計算できる」をご覧ください。

4-1.小規模宅地等の特例は複数種類の併用が可能

小規模宅地等の特例が適用できる宅地は4種類ありますが、複数種類の併用が可能となります。

例えば…

・特定居住用宅地等(自宅)+特定事業用宅地等(個人商店)

・特定居住用宅地等(自宅)+特定同族会社事業用宅地(会社に貸している物件)

・特定居住用宅地等(自宅)+貸付事業用宅地等(賃貸物件)

ただし併用する宅地の種類によって限度面積が変動するため、計算方法が違ってきます。

実務上、小規模宅地等の特例を複数併用する際の、相続税の計算式はとても複雑となるため、該当する方は必ず相続税に強い税理士に相談をしてください。

詳しくは「小規模宅地等の特例は併用できる!有利判定の計算式をご紹介」で解説しているのでご覧ください。

5.小規模宅地等の特例は相続税の申告が必須

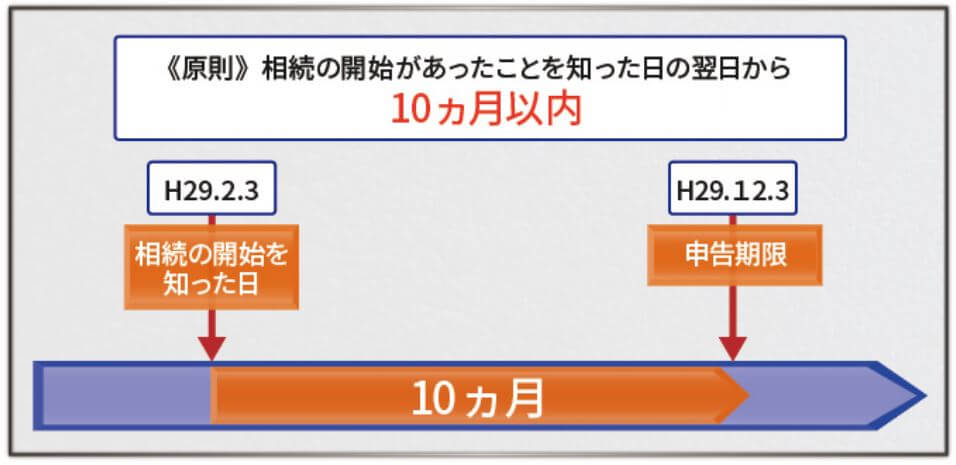

小規模宅地等の特例を適用させるためには、原則「法定申告期限内に相続税の申告」が必要です。

仮に小規模宅地等の特例を適用させれば相続税が0円になるケースでも、相続税申告は必須となるのでご注意ください。

この理由は、税務署からすると「小規模宅地等の特例を使って相続税額が0円で申告不要」なのか「相続税の申告を怠っているのか」の判断できないためです。

だからこそ「小規模宅地等の特例を使います」という意思表示を、法定申告期限までに税務署に申告する必要があるのです。

相続税の申告期限について、詳しくは「相続税の申告期限はいつ?間に合わない時の対処法も解説」をご覧ください。

5-1.小規模宅地等の特例の申告時の必要書類と添付書類

小規模宅地等の特例を適用させる場合、相続税の申告書の中にある「第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書」を含めることになります。

また、添付書類については小規模宅地等の特例のどの種類の宅地に該当するのか、またそのケースによって異なりますが、代表的なものとしては以下のものがあります。

① 被相続人の全ての相続人を明らかにする戸籍の謄本

② 遺言書の写し又は遺産分割協議書の写し

③ 相続人全員の印鑑証明書

④ 特例対象宅地等を自己の居住用に供していることを明らかにする書類

⑤ 相続開始前3年以内における住所等を明らかにする書類(相続人の戸籍の附票の写しなど)

⑥ 相続開始前3年以内に居住していた家屋が、「自己又は自己の配偶者」「3親等以内の親族」「特別の関係がある法人」の所有する家屋以外の家屋である旨を証する書類(賃貸借契約書やその居住用家屋の登記簿謄本など)

⑦ 被相続人の戸籍の附票の写し

⑧ 被相続人が要介護認定等又は障害支援区分の認定を受けていたことを明らかにする書類

⑨ 施設が一定の老人ホームに該当するかを明らかにする書類

先述した通り、小規模宅地等の特例を適用させる際の申告書類や添付書類は複雑なため、相続税に強い税理士に相談をおすすめします。

5-2.期限後申告でも小規模宅地等の特例を適用できる

小規模宅地等の特例を適用させる場合、原則は法定申告期限内に相続税申告が必要です。

ただし、法定申告期限を超えてから期限後申告をする場合でも、ケースによっては小規模宅地等の特例を適用させられます。

例えば…

・特例の適用で相続税額が0円になって申告は不要と思い込んでいた

・申告期限までに遺産分割ができなかった(分割見込み書提出あり)

期限後申告の際に小規模宅地等の特例を適用できるか否かの判定について、詳しくは「相続税の期限後申告で小規模宅地等の特例を適用するには」をご覧ください。

6.小規模宅地等の特例を使った相続税申告は相続専門の税理士に!

小規模宅地等の特例は宅地の評価額を大幅に引き下げるため、結果的に大幅節税を可能にします。

ただし、小規模宅地等の特例は宅地の種類によって適用要件が異なる上、各ご家族のケースによっては適用判定が難しいです。

小規模宅地等の特例の適用判定はもちろん、確実に相続税申告をされたいのであれば、相続税に強い税理士に依頼するのが得策です。

仮に相続税に詳しくない税理士に依頼したり、自己判断で特例を適用したりすると、毎年変わる税法を知らずに特例を適用できると判定することや、逆に本当は特例を適用できるはずなのに適用しないで申告してしまうことがあります。

分かりやすく言うと、気付かない間に相続税を多く納税していたり、加算税などのペナルティを課せられたりする可能性があるということです。

相続税に強い税理士であれば、小規模宅地等の特例の最新の税法を網羅しているだけではなく、一番お得な宅地の併用パターンの提案をすることも可能です。

相続税に強い税理士の選び方について、詳しくは「相続税に強い税理士の選び方!見極めるポイントや税理士報酬目安も解説」や以下YOUTUBE動画をご覧ください。

土地を相続して相続税の納税が必要な方は、一度お気軽にご相談下さい。

★関連記事はコチラ

・要注意!老人ホームへの入居で小規模宅地の特例が使用できない場合も

・有利判定の計算式!小規模宅地の特例を併用適用する場合

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓