土地・不動産の相続に必要な手続きは?費用と評価額の計算方法を解説

タグ: #相続税の計算, #相続税評価

「不動産を相続したけど相続税っていくらかかるの?」

「不動産を相続したらどんな手続きが必要なの?」

この記事をご覧のあなたは、このような疑問があるかと思います。

先に答えを言いますが、相続税は「△△万円の不動産を相続したから××円課税」という計算はできません。

あなたが相続した不動産評価額だけではなく、不動産を含む遺産総額や相続人の人数を把握し、家族全体の相続税総額を計算する必要があるためです。

また、不動産を相続したら、相続登記(名義変更)手続きが必要になります。

相続登記を司法書士に依頼する場合は別途費用がかかり、相続税以外にも登録免許税や固定資産税などの税金が課税されます。

この記事では、不動産を相続した場合の相続税計算方法や不動産評価額の計算方法、手続きの流れや費用について、相続専門の税理士が解説していきます。

目次 [閉じる]

1.相続税は不動産を含む遺産総額で計算!課税の有無や控除も解説

冒頭でもご紹介した通り、相続税は「△△万円の不動産を相続したから、相続税は××円」という計算はできません。

不動産や他の財産を含めた遺産総額や法定相続人の人数を知り、家族全体の相続税総額を計算して、各相続人が相続する遺産の額に比例させた納税金額を計算する必要があるためです。

また、相続人の属性によって税額控除が適用できるため、家族の誰かに相続税が課税されても、あなたは無税になる可能性もあります。

極端な話をしますが、遺産が評価額4,000万円の不動産だけで相続税が課税されるケースもあれば、3億円の不動産を相続しても相続税が課税されないケースもあるということです。

まずはあなたのご家族が相続税の課税対象なのか否かを知り、具体的な相続税の計算方法を知りましょう。

YouTube動画でも解説しているので、併せてご覧ください。

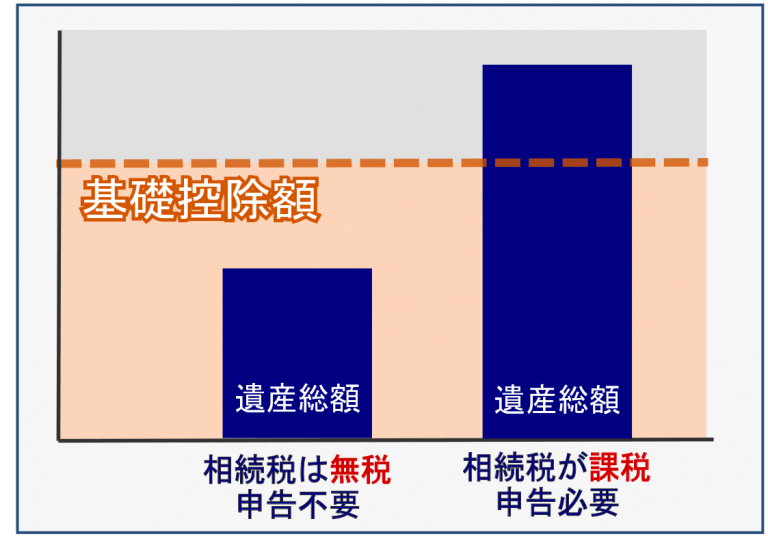

1-1.相続税は遺産総額が基礎控除額を超える場合のみ課税

相続税は被相続人の「正味の遺産総額」が、「基礎控除額」を超えた部分にのみ課税されます。

不動産や金融資産などのプラスの財産や一定の生前贈与財産などの合計から、借金などの債務・未払い金・葬儀費用などを差し引いた金額のことです。

プラスの財産は、相続財産の種類ごとに財産評価をする必要があるため、正確な評価方法や計算方法などは税理士に相談されることをおすすめします。

詳しくは「相続財産とは。絶対に知っておきたい相続財産の定義と具体例」をご覧ください。

相続税が課税されるか否かのボーダーラインで、「3,000万円+(600万円×法定相続人の人数)」で計算される控除額のことです。

仮に法定相続人が3人であれば基礎控除額は4,800万円になりますが、ご家庭によっては法定相続人の数え方に注意が必要なケースもあります。

詳しくは「【相続税の基礎控除】計算式・相続税申告の要否・注意点も解説」をご覧ください。

もし正味の遺産総額が基礎控除額を下回る場合、相続税は課税されず、相続税申告の手続きも必要ありません。

ただし相続税の課税対象ではなくても、不動産の相続登記手続きは必要です。

不動産の相続登記については「3.不動産を相続した時の手続き~相続登記は行うべき~」で解説するのでタップして読み飛ばしてください。

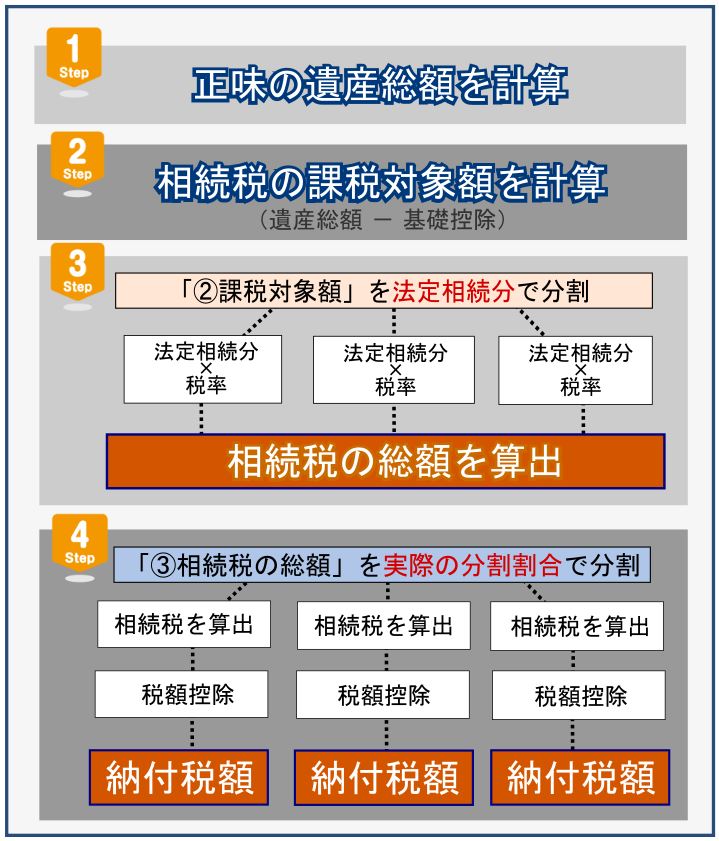

1-2.相続税の計算方法

先述した通り、相続税は正味の遺産総額から基礎控除額を差し引いた、「課税対象額」に対して課税されます(上記画像のSTEP2の部分)

そして相続税の計算では、この課税対象額から「家族全体の相続税総額」を計算した上で、「各相続人の相続税納税額」を算出する必要があります。

重要なので繰り返しますが、「△△円の不動産を相続したから、相続税は××円」と単純に計算ができないのは、まずは「法定相続分」で分割したと仮定し、家族全体の相続税の総額を計算する必要があるためです。

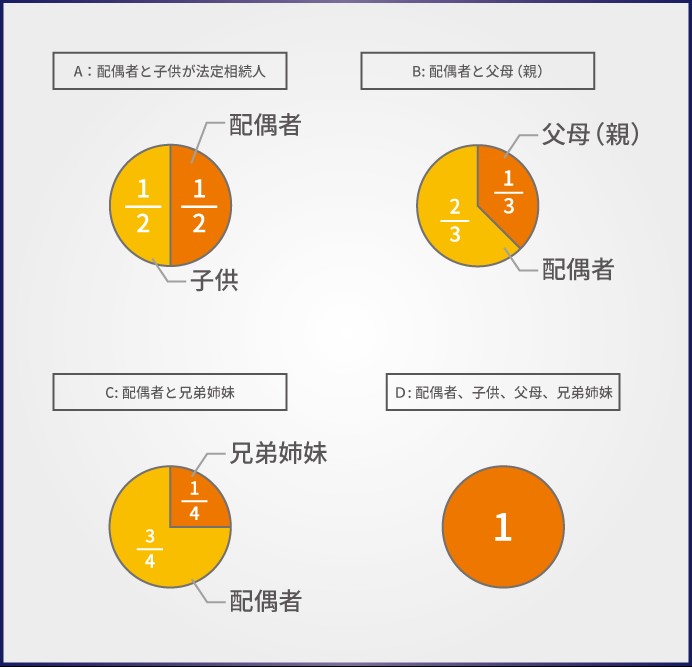

法定相続分とは、民法で定められている法定相続人が相続できる分割割合のことです。

| 配偶者と子(第一順位) | 配偶者 1/2 | 子 1/2 |

| 配偶者と父母(第二順位) | 配偶者 2/3 | 父母 1/3 |

| 配偶者と兄弟姉妹(第三順位) | 配偶者 3/4 | 兄弟姉妹 1/4 |

| 配偶者がいない場合 | 同順位の相続人のみで均等に分割 | |

法定相続人と法定相続割合について、詳しくは「「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!」をご覧ください。

そして法定相続分で分割を行ったら、以下の相続税の税率を当てはめて、各相続人の“仮の”相続税額を計算します。

法定相続分の取得金額 (基礎控除を差し引いた後の金額) | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超え | 55% | 7,200万円 |

各相続人の“仮の”相続税額を合計して家族全体の相続税総額を計算し、実際の分割割合に比例させて各相続人の納付税額を計算します。

相続税の計算方法は細かい注意点が沢山ありますが、この記事では大部分を割愛しています。

相続税の計算方法を詳しく知りたい方は、「相続税計算シミュレーション!計算方法を知れば自分で計算できる」をご覧ください。

1-3.【相続税対策】知っておくべき「税額控除」について

不動産を相続した相続人の属性によっては税額控除が適用され、相続税の納税額が軽減されます。

属性によって適用される税額控除

- 配偶者控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 贈与税額控除

これらの控除を適用させるタイミングは、先述した「各相続人の納税額」が計算できた時点です。

特に「配偶者控除(配偶者の税額軽減)」は控除額が大きく、課税対象額が1億6,000万円(もしくは法定相続分の範囲内)まで無税になります。

ただし配偶者控除を適用させるには相続税申告手続きが必要となり、何も考えずに分割をすると将来的に子供にデメリットがあります。

相続税の配偶者控除について、詳しくは「相続税の配偶者控除で1.6億円が無税!ただし子供にデメリットも?!」で解説しているので参考にしてください。

その他の税額控除の概要や適用条件について、詳しくは「知らないと損! 6つの相続税の税額控除とその他の3つの控除」や以下YouTube動画をご覧ください。

2.相続税計算で必須!不動産評価方法と不動産評価額の計算方法

不動産を相続した時の相続税を知るためには、不動産を含めた遺産総額を計算する必要があると解説してきました。

ここで問題になってくるのが、相続税の不動産評価額です。

預貯金は1億円あれば、額面通りの1億円の評価なので悩むことはありません。

ただし不動産は「土地」と「建物」で資産を分け、それぞれ別の計算式に当てはめて、不動産評価額を計算する必要があります。

この章では相続税の不動産評価方法や計算方法について解説しますが、正確な不動産評価額の計算方法はとても複雑で、ご自身で計算されるのは難しいと思います。

正確な不動産評価額を知りたい方は、必ず「相続専門の税理士」に相談をしてください。

2-1.不動産(土地)の相続税評価額の計算方法

土地の相続税評価方法は「路線価方式」と「倍率方式」の2種類があり、どの土地区分になっているのかで計算方法が異なります。

路線価方式の計算式は「路線価×地積×補正率」です。

路線価は国税庁のサイトで簡単に調べられますが、具体的な路線価の調べ方については「相続税路線価とは?調べ方・見方・土地評価額の計算方法を解説」をご覧ください。

倍率方式の計算式は「固定資産税評価額×倍率」です。

倍率は国税庁のサイトで調べられますが、詳しい倍率の調べ方については「倍率地域の評価方法を一から解説!倍率方式評価の3STEPと注意したい5つのこと」をご覧ください。

相続した不動産が市街地や住宅地で「路線価方式」を用いる場合、正確な評価額を知るためには「補正率」をかける必要がありますが、ご自身で正確な評価額を出すのは難しいと思います。

路線価方式の不動産評価が難しい場合は、「固定資産税評価額×1.14」の計算式に当てはめれば、概算の土地の相続税評価額を知ることができるのでお試しください。

なお、貸している土地については借り手の権利にあたる部分を除いて評価するため、相続税評価額の計算方法が異なります。

土地の相続税評価額の計算式や減額補正について、詳しくは「相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます」や以下YouTube動画をご覧ください。

2-2.不動産(建物)の相続税評価額の計算方法

建物の相続税評価額は、固定資産税課税明細書(納税通知書)に記載されている「固定資産税評価額」と同額になります。

ただし、建設中の建物や賃貸している建物については、相続税評価額の計算方法が異なります。

建物の相続税評価額について、詳しくは「建物の相続税評価額は固定資産税評価額を使って計算する」で解説しているのでご覧ください。

2-3.不動産(マンション)の相続税評価額の計算方法

相続した不動産がマンションだった場合、戸建てと同じく「建物部分(専有部分)」と「敷地部分(敷地権)」に分けて相続税評価額を計算します。

| 相続税評価額の計算方法 | |

| 建物部分 (専有部分) | 固定資産税評価額と同額 |

| 敷地部分 (敷地権) | マンションの敷地全体の評価額×持分割合 |

敷地部分(敷地権)の計算で用いる「マンションの敷地全体の評価額」は、土地の相続税評価額で解説した「路線価方式」か「倍率方式」で計算をします。

持分割合は登記簿(登記事項証明書)に記載されているので、ご確認ください。

マンションの相続税評価の計算方法や調べ方について、詳しくは「マンションの相続税はいくら?相続税評価額の計算方法と相続手続き」をご覧ください。

2-4.【相続税対策】土地は小規模宅地等の特例で大幅節税!

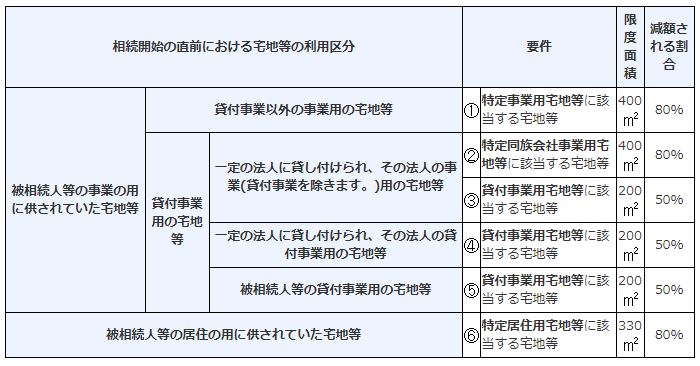

「小規模宅地等の特例」が活用できれば、土地の評価額が最大8割減額されるため、相続税対策になります。

小規模宅地等の特例の対象

- 特定居住用宅地等(被相続人の自宅がある宅地)

- 貸付事業用宅地等(賃貸用不動産の宅地)

- 特定事業用宅地等

- 特定同族会社事業用宅地等

宅地の利用区分によって適用できる限度面積や減額割合が異なるので、以下の表を参考にしてください。

例えば、被相続人が居住していた宅地の評価額が5,000万円だった場合、小規模宅地等の特例を活用すれば評価額が1,000万円になるということです。

相続税を計算する上で重要な「正味の遺産総額」を大幅に減額できるため、相続税の節税に繋がります。

小規模宅地等の特例を適用させるためにはいくつか条件があり、小規模宅地等の特例を活用して相続税が無税になる場合でも、相続税申告は必要となるのでご注意ください。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例とは?適用要件・計算・申告などわかりやすく解説」や「小規模宅地等の特例とは?圧倒的に相続税評価額を下げる使い方を解説」で解説しているので参考にしてください。

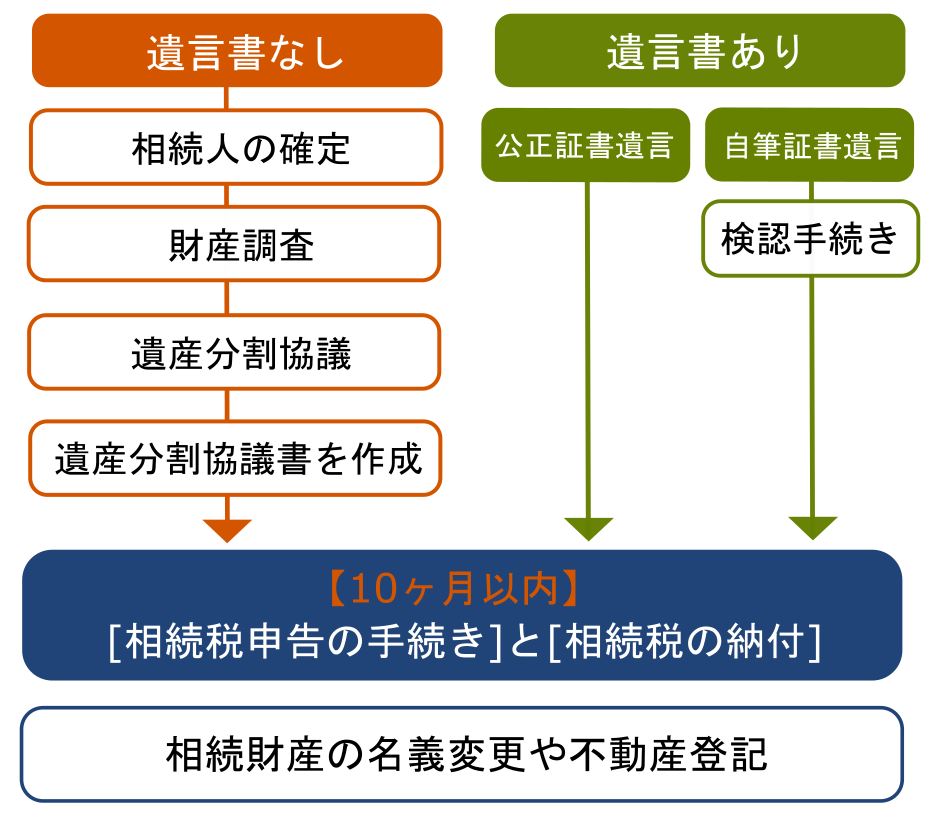

3.不動産を相続した時の手続き~相続登記は行うべき~

上記イラストは、相続が発生してから相続税申告手続きまでの、大まかな流れです。

相続税が課税される場合、相続発生の翌日から10ヶ月以内に、相続税申告の手続きと納付を完了させる必要があるのでご注意ください。

相続発生から必要となる手続きについて、詳しくは「相続発生!やるべき手続きと流れ【一覧チェックリスト付き】」や「【遺産相続手続き】相続人順位や範囲・税金・相談先を徹底解説」をご覧ください。

そして相続税の課税の有無に関わらず、不動産を相続した相続人が行う手続きが「相続登記(名義変更)」です。

被相続人(亡くなった方)の名義になっている不動産を、管轄の法務局で相続人の名義に変更する手続きです。

日本中にある不動産の「所在地・広さ・誰が所有しているのか」などの情報は、すべて法務局に登録されています。

これまで、相続登記を行うことは義務ではなく、いつまでに申請しなくてはならないという期限もありませんでした。

しかし、令和6年4月1日から相続登記が義務化されることになりました。不動産を相続したことを知った日から3年以内に相続登記の申請をしなければなりません。なお、過去に相続してまだ登記をしていない不動産も義務化の対象になります。

3-1.不動産の相続登記をしないと将来的にデメリットあり

不動産の相続登記をせずに放置すると、将来的に多くのデメリットが伴います。

×不動産を売却できない

×不動産を担保にできない

×他の相続人に勝手に不動産を売却される恐れがある

×後で相続登記をすることが困難になる

×相続登記の義務化施行後は期限までに申請しなければ過料が科される

所有者が被相続人名義のままでは、その不動産を売却することも、担保にすることもできません。

また、遺産分割協議がまとまるまでは一時的に相続人全員の共有状態となりますが、相続人は自分の持ち分を第三者に売却することができてしまいます。

仮に売却が成立してしまえば、名義を戻すためにかなり面倒な手続きが必要になります。

この他、相続登記をしない間に相続人の誰かが亡くなってしまった場合、その亡くなった相続人の相続人の協力が必要になり、相続登記をすること自体が困難になってしまいます。

また、相続登記の義務化施行後は、正当な理由がなく期限までに申請しなければ10万円以下の過料が科される場合があります。

相続登記をしないデメリットは大きいため、できるだけ早めに相続登記手続きを行いましょう。

3-2.不動産の相続登記(名義変更)の必要書類

| 取得場所 | 必要書類 |

| 法務局 |

|

| 市区町村役場 |

|

| 自ら作成 |

|

不動産の相続登記手続きの必要書類は、上述の通りです。

戸籍謄本・住民票・証明書等の取得費用は、数千円程度の実費が必要となるのでご注意ください。

なお、遺言書があってその遺言通りに不動産を相続する場合には、遺産分割協議書と相続人全員の印鑑証明書は必要ありません。

3-3.不動産の相続登記をすれば「登録免許税」がかかる

法務局で不動産の相続登記手続きをすると、「登録免許税」という税金が課税されます。

相続登記する物件の固定資産税評価額×0.4%

例えば、固定資産税評価額が3,000万円の物件であれば、3,000万円×0.4%で登録免許税は12万円になります。

この固定資産税評価額については、上記の固定資産評価証明書や、毎年市区町村から送付される固定資産税の課税明細書(納税通知書)に記載されていますのでご確認下さい。

また、法定相続人以外の方が不動産を相続した場合、登録免許税の税率が2%になるのでご注意ください。

相続登記に関わる費用について詳細を知りたい方は、「不動産を相続した方へ!相続登記をするときにかかる費用」をご覧ください。

3-4.不動産の相続登記は司法書士に依頼?自分でできる?

不動産の相続登記の手続きは、専門家である司法書士に代行を依頼される方がほとんどです。

司法書士に依頼をすると10万円程度の費用がかかりますが、印鑑証明書以外はすべて代行取得をしてもらえます。

あとは必要書類に署名・押印をするだけで相続登記の手続きが完了しますので、手間はほとんどかかりません。

もちろん、相続登記の手続きをご自身で行うことも可能です。

法務局や市区町村役場に足を運べば、窓口の方が教えてくださいますので、その指示に従えば登記の手続きや必要書類の取得はできます。

ただ、書類に記載ミス等があれば後日法務局に再度出向いたり、添付書類に不備があれば、また再取得・再提出する必要があったりと、手間や時間がかかります。

それらの手間と司法書士に依頼する場合の費用を天秤にかけて、ご自身でするか専門家に依頼するかを検討されるのが良いかと思います。

相続登記手続きをご自身でされる方は、「自分でできる!相続登記の必要書類とケース別追加資料完全ガイド」をご覧ください。

4.相続した不動産を売却したらまた税金?!相続税以外の税金

不動産を含む遺産総額が基礎控除額を超えていれば相続税が課税され、相続登記をすれば登録免許税や司法書士の報酬が発生します。

ただ、不動産を相続すると、ケースによっては相続税の他にも税金が課税されます。

この章では、相続税や登録免許税以外の税金について解説します。

4-1.相続した不動産を売却すると「譲渡所得税」が課税

相続した不動産を売却して利益(売却益)が出た場合は、「譲渡所得税」が課税されます。

譲渡所得税は「所得税(復興特別所得税を含む)」と「住民税」を合計した金額となり、それぞれ税率が異なります。

| 保有期間 | 税率と計算方法 |

| 保有期間が5年以上 (長期譲渡所得) | ・課税長期譲渡所得金額×15.315%(所得税・復興特別所得税) ・課税長期譲渡所得金額×5%(住民税) |

| 保有期間が5年以下 (短期譲渡所得) | ・課税短期譲渡所得金額×30.63%(所得税・復興特別所得税) ・課税短期譲渡所得金額×9%(住民税) |

この「保有期間」というのは被相続人が所有者になってからになるため、相続した不動産を売却した場合は「長期譲渡所得」になるケースがほとんどです。

この譲渡所得税は、不動産を売却した年の翌年3月15日までに税務署で確定申告を行う必要があります。

税務署から税金の支払い通知書は送付されないため、売却した年の翌年3月15日までに納付書を作成して納税をしてください。

また、相続した不動産を売却した場合には、様々な特例の適用を受けることができます。

例えば、相続した財産を3年以内に売却した場合、「相続税の取得費加算の特例」を活用すれば、支払った相続税の一部を売却益から控除して節税ができます。

相続税の取得費加算の特例について、詳しくは「取得費加算の特例で相続税を節税できる!手続き方法・注意点・併用可能な特例について」をご覧ください。

4-2.相続人以外が相続すると「不動産取得税」が課税

相続人以外の人(受遺者)が不動産を相続した場合、「不動産取得税」が課税されます。

不動産取得税の税率と計算方法

- 土地…固定資産税評価額×3%(宅地は固定資産税評価額×1/2×3%)

- 建物…固定資産税評価額×4%(住宅は固定資産税評価額×3%)

ただし、法定相続人が不動産を相続した場合は、不動産取得税は原則課税されません。

また相続人以外の受遺者でも、包括遺贈(割合を定めて遺贈を受けること)によって不動産を取得した場合は課税されません。

詳しくは「知らないと損!包括遺贈・特定遺贈の違い徹底比較ガイド」で解説しているので併せてご覧ください。

4-3.相続した翌年からは「固定資産税」が課税

不動産を相続したら、翌年から「固定資産税」が課税されます。

毎年1月1日時点の所有者に対して、その年の1年分の固定資産税が課税されます。

したがって、相続によって不動産を取得した翌年から、固定資産税を支払う義務が生じます。

なお、相続した年の固定資産税で未払いの部分があれば被相続人の債務となるため、相続人が引き継いで支払う必要があります。

4-4.賃貸不動産を相続したら「所得税」が課税

相続した不動産が賃貸物件だった場合、不動産所得が発生するため「所得税(復興特別所得税を含む)」が課税されます。

毎年税務署に対して確定申告を行う必要がある為、手続きの手間がかかります。

費用が発生しますが、確定申告は専門家である税理士に依頼が可能ですので、ご自身で確定申告される時間がない方は一度税理士に相談をしましょう。

5.不動産を相続する際の問題点~不動産の分割方法や相続税が払えない場合~

不動産を相続すると様々な税金や手続きが必要となるだけではなく、いくつか問題点が挙げられます。

例えば…

- 不動産が1つで複数の相続人がいる場合の分割方法

- 相続財産が不動産のみで相続税が払えない場合

この章では、不動産を相続した際に起こりうる問題点について、解説をしていきます。

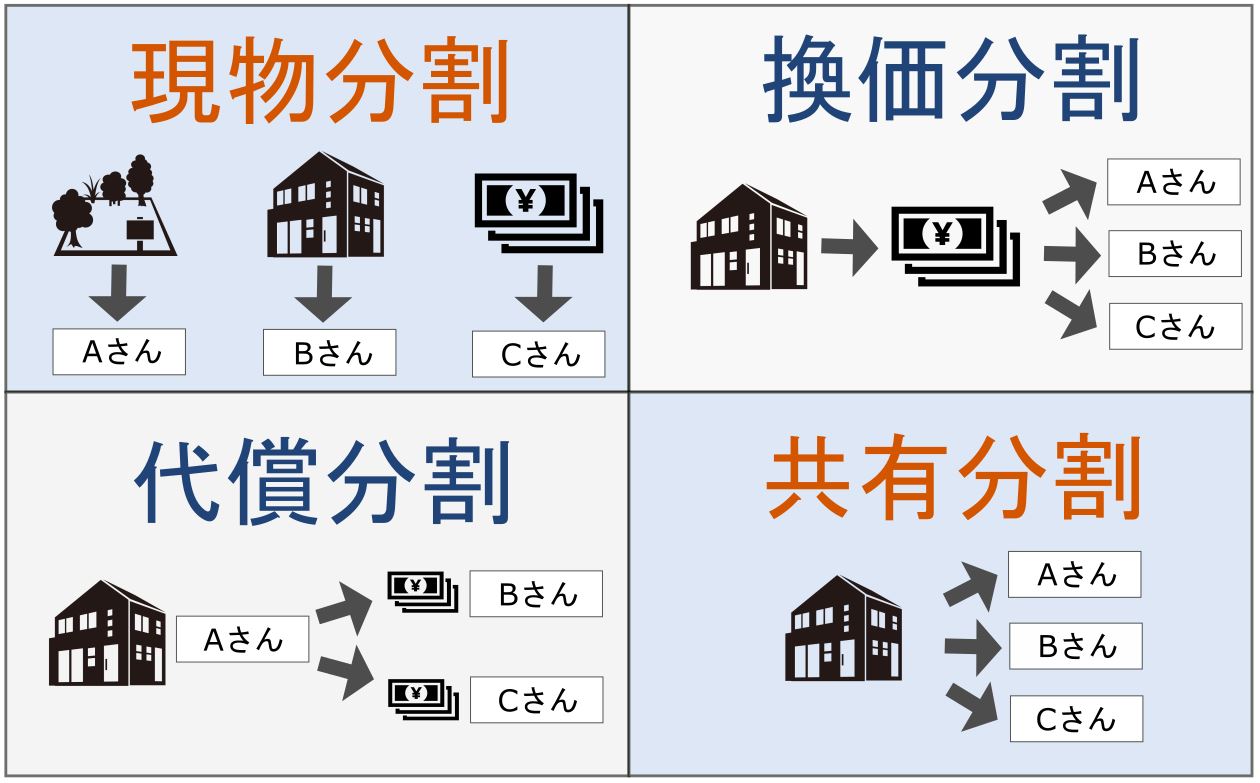

5-1.相続人が複数いる場合の不動産の分割方法

被相続人が所有していた不動産が1つで複数の相続人がいる場合、問題となるのは不動産を含めた遺産の分割方法(分配方法)です。

遺産の分割方法は以下の4つがあり、遺産分割協議の際に相続人全員で具体的に分割方法を決める必要があります。

| 現物分割 | 現物資産のまま相続人同士で分割 |

| 換価分割 | 不動産を売却して現金に換価してから分割 |

| 代償分割 | ある相続人が現物資産を相続して他の相続人に現金を支払う |

| 共有分割 | 現物不動産を複数の相続人で共有する |

例えば、不動産を残したいのであれば現物分割・代償分割・共有分割のいずれかを選択、財産を均等に分割するなら換価分割・代償分割・共有分割のいずれかを選択することとなります。

遺産総額・相続人の資産・不動産の今後の利用状況を含め、ご家族にベストな分割方法を選択しましょう。

遺産の分割方法について、詳しくは「相続時の現物分割・共有物の現物分割を相続税の専門家が詳しく解説」をご覧ください。

5-2.不動産のみ相続して相続税が払えない場合

「現物分割で不動産のみ相続した場合」や「遺産のほとんどが不動産だった場合」など、相続税が払えないケースもあるかと思います。

相続税は相続発生の翌日から10ヶ月以内に、金融機関や税務署で現金一括での納税が原則です(近年はクレジットカードによる納付も可能です)。

仮に手元にお金がなくて相続税が払えない場合、不動産を売却して納税資金を確保する、もしくは延納の申請が必要になります。

相続税には物納制度もありますが、不動産は時価より低い金額で評価されてしまう上、手続きも複雑なので現実的ではありません。

相続税が払えない場合の対処法について、詳しくは「相続税が払えない場合の対処法完全マニュアルを税理士が解説!」をご覧ください。

また、相続税が払えないからと、相続税の申告や納付を放置することは絶対に避けてください。

相続税の納税期限を過ぎるとペナルティが課せられ、余計な税金を支払うことになります。

詳しくは「相続税の未払いは周囲に迷惑をかけることも! 相続税滞納のペナルティを解説」で解説しているので、併せてご覧ください。

6.不動産を相続したら相続税に強い税理士に相談を

不動産を相続したら相続税が課税される可能性があるだけではなく、登録免許税などの様々なコストや複雑な手続きが必要となります。

「相続税を節税したい」

「何から手をつければいいのか分からない」

「どの専門家に相談すればいいのか分からない」

このようにお悩みの方は、相続税に強い税理士に相談をおすすめします。

相続税は少し特殊な税金で、税理士によって相続税額が異なる場合があります。

特に不動産が遺産に含まれる場合、相続税申告に慣れていない税理士に依頼をしたために控除や特例を活用できず、相続税を多く支払っている可能性もあるということです。

相続税に強い税理士の選び方や見極めるポイントについて、以下のYouTube動画や「相続税に強い税理士の選び方!見極めるポイントや税理士報酬目安も解説」をご覧ください。

6-1.不動産を相続したら「税理士法人チェスター」へ

税理士法人チェスターは「相続専門の税理士事務所」として、年間3,076件以上、累計19,000件以上の相続税申告実績がございます。

特に土地の相続税評価額は様々な特例や評価額減のポイントがあるため、チェスターでは土地の評価を最大限下げることができるよう合法的に評価を行います。

一般的な税理士事務所では行われない「不動産の現地調査」も行い、減額できる要因がないかの確認も行います。

また、チェスターグループには司法書士も在籍しておりますので、相続登記などの名義変更手続きの代行もさせていただきます。

相続専門の税理士法人チェスターでは、相続発生後のお客様については初回の面談を無料で行っておりますので、お気軽にお問合せ下さい。

【参考記事】

土地の相続税を計算する3つの手順を徹底解説

土地にかかる相続税と相続手続きを一挙解説

相続登記が【2020年以降に義務化】土地所有者がその前にできること

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓