土地の評価額や相続税の計算方法とは?シミュレーションも紹介

タグ: #相続税評価

土地を相続したときは、相続税を適切に計算するために、土地の価値を正しく評価しなければなりません。土地の評価方法には「路線価方式」と「倍率方式」の2種類があります。また、土地の形や接している道路の状況などによっては補正が必要になることもあります。

一方で、所定の要件を満たすと特例や税額控除を適用して、相続税の負担を軽減することが可能です。税負担を軽減しながら適切に相続税を申告するためには、土地の価値を評価する方法や補正が必要なケース、特例・税額控除の要件などをよく理解することが大切です。

この記事では、土地の相続税を計算する方法のポイントや、税負担を軽減する方法、注意すべき点などを、相続税専門の税理士がわかりやすく解説します。

動画でもわかりやすく解説していますので、ぜひご覧ください。

目次 [閉じる]

1.土地の相続税を計算するときのポイント

まずは、土地の相続税を計算するときに押さえておきたい基本的なことを解説します。

1-1.土地の相続税評価額を計算する必要がある

遺産を相続したときは、預貯金や有価証券、不動産など、相続した財産ごとの金銭的な価値を評価して相続税評価額を求めなければなりません。

預貯金や有価証券などの金融資産を相続したときは、相続が開始された日における時価が相続税評価額となります。一方で、土地の相続税評価額は金融資産とは異なり、時価を把握することが難しいものです。そのため、土地の評価額は、国税庁が定める財産評価基本通達により、「路線価方式」または「倍率方式」を用いて計算されます。

相続税評価額の計算を誤ってしまうと、相続税額の計算も間違ってしまうことになります。本来よりも少ない金額で相続税を申告してしまうと、延滞税や加算税といったペナルティが課されることもあります。

土地を相続したときは、相続税評価額を正確に計算することが大切なのです。

1-2.相続税がかかるケース

土地を相続しても、必ず相続税が課せられるわけではありません。相続する遺産の総額が基礎控除額「3,000万円+(600万円×法定相続人)」を超える場合、超過した部分に課税されます。

たとえば、法定相続人が妻と子ども2人の合計3人である場合、基礎控除額は「3,000万円+600万円×3人=4,800万円」です。そのため、土地を含む遺産の総額が4,800万円を超えると、超えた分について相続税が課税されることになります。

また、相続税を計算するときは、被相続人が残した借入金や未払金、相続人が負担した葬儀費用などを遺産の総額から差し引くことができます。土地を相続したときは、相続税がかかるかどうかを適切に判断することが大切です。

2.土地の相続税評価額を計算する方法

土地の相続税評価額は、原則として路線価方式を用いて求めます。路線価とは、道路に面する標準的な宅地1㎡あたりの価格のことです。毎年1月1日時点の価額が、国税庁によって7月ごろに公表されています。

路線価が設定されていないエリアの土地は「倍率方式」を用いて相続税評価額を計算します。山林や農地が多い場所にある土地の相続税評価額は倍率方式を用いて算出するケースが多いです。

ここでは、路線価方式と倍率方式で土地の相続税評価額を計算する方法を解説します。

2-1.路線価方式による計算

路線価方式では、路線価に土地の面積(地積)をかけて、土地の相続税評価額を算出します。計算式は、以下のとおりです。

- 路線価方式:相続税評価額=路線価×地積

地積は、固定資産税課税明細書や登記簿謄本などに記載されています。

土地を共有している人は、上記の計算式にさらに持分割合をかける必要があります。持分割合がわからないときは、法務局で登記簿謄本(登記事項証明書)を取得して確認しましょう。

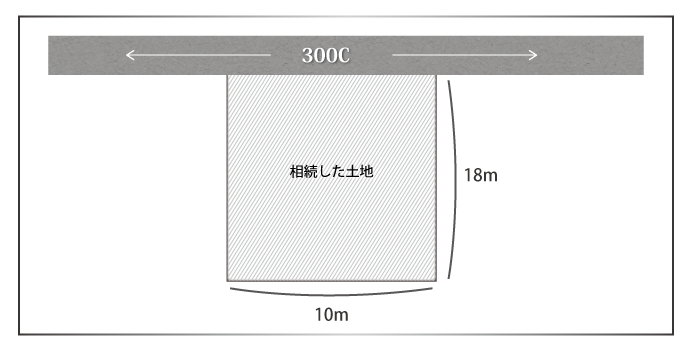

路線価は、国税庁が公開する「財産評価基準書 路線価図・評価倍率表(以下、路線価図)」で確認できます。

路線価図には、路線価が「300C」のように数字とアルファベットの組み合わせで記載されています。数字の部分が路線価であり、単位は千円です。

アルファベット部分は借地権割合を表します。他人に貸している土地(貸宅地)や、賃貸物件が建っている土地の相続税評価額を計算する際に用います。

たとえば、下図のように土地が「300C」と書かれた路線価に面していたとしましょう。

上記の場合、路線価は300×1,000=300,000円(30万円)です。路線価方式での相続税評価額は下記のとおりです。

- 相続税評価額:30万円×180㎡=5,400万円

計算の結果、相続税評価額は5,400万円となります。

2-2.倍率方式による計算

倍率方式は、土地の固定資産税評価額に一定の倍率をかけて、相続税評価額を算出する評価方法です。

固定資産税評価額とは、固定資産税や都市計画税などの税金を計算するために、市区町村が算出する不動産価額のことです。不動産の所有者に毎年送られてくる固定資産税の納税通知書で確認できます。

たとえば、土地の固定資産税評価額が1,000万円、土地があるエリアの倍率が1.2倍であれば、相続税評価額は「1,000万円 × 1.2=1,200万円」です。

倍率についても、国税庁ホームページの路線価図で確認できます。

3.土地の相続税評価における補正

路線価方式で土地の相続税評価額を算出する場合、必要に応じて減額または加算による補正を行います。相続税評価の際に用いられることの多い補正は、以下のとおりです。

| 減額による補正 |

|

| 加算による補正 |

|

3-1.減額による補正

一般的な土地と比較して利便性が低い場合は、土地部分の相続税評価額を算出する際に、補正による減額が行われます。

3-1-1.奥行価格補正

奥行価格補正は、土地の奥行きが標準的な土地よりも長い、あるいは短い場合に適用される補正です。

奥行きが短い土地は、建設できる建物の大きさが制限されやすく、駐車スペースの確保が難しいこともあります。また、奥行きが長すぎる土地は、敷地の奥に行くまでに時間がかかり不便です。

そのため、土地の奥行までの距離が標準的な範囲から外れているときは、奥行価格補正により、相続税評価額を減額補正します。

奥行価格補正について詳しくは、下記記事をご覧ください。

(参考)【奥行価格補正率とは】土地評価額の計算方法等をプロが解説

3-1-2.不整形地補正

不整形地補正は、土地がいびつな形であるときに適用される補正です。

土地の形が、L字型(旗竿地)や三角形、台形など不規則である場合も、建物の建築や駐車場の設置などに制約が生じやすくなるため、長方形や正方形の土地と比較して価値が下がります。

そこで、形が整っていない土地の相続税評価額を計算するときは、不整形地補正により減額補正をします。

不整形地補正について詳しくは、下記記事で解説していますので、あわせてご覧ください。

(参考)不整形地補正率の計算方法(求め方)と相続の際の注意点

3-1-3.間口狭小補正

間口狭小補正は、土地の間口(道路に接する部分の幅)が狭い場合に適用される補正です。

一般的に、間口が狭いと土地の価値は低下します。建築できる建物の設計や、敷地内に入れる車の横幅などが制限されるためです。

間口の狭さによって価値が下がる分を、土地の相続税評価額に反映させるために、間口狭小補正により減額補正をします。

3-1-4.奥行長大補正

奥行長大補正は、間口に対して土地の奥行が長い場合に適用される補正です。具体的に、間口の幅に対して土地の奥行きが2倍以上であるときに適用できます。

奥行が著しく長い土地についても、標準的な土地と比較して使い勝手が悪くなるため、その分を相続税評価額に反映させるために、奥行長大補正を用いて減額補正をします。

3-2.加算による補正

複数の道路に接している場合は、相続税評価額を算出するとき、加算による補正が行われます。

3-2-1.側方路線影響加算

側方路線影響加算は、土地が角地または準角地(1本の折れ曲がったL字型の道路の内側にある土地)であり、正面と側方のどちらにも道路と接している場合に適用される補正です。

角地や準角地は、日当たりや風通しがよく出入りもしやすい傾向にあります。また、建物を建築する際、隣の建物の影響も受けにくいです。

一つの道路と接する土地よりも利便性が高い分、価値も高まるため、相続税評価額を求める際は、側方路線影響加算により増額補正をします。

側方路線影響加算については、下記記事で詳しく解説していますので、あわせてご一読ください。

(参考)側方路線影響加算率を用いた評価方法とは?相続税の影響と相続税算出方法

3-2-2.二方路線影響加算

二方路線影響加算は、土地の表と裏の2つの道路に接している場合に適用される補正です。

表と裏の両方が道路に接する土地は、表側と裏側のどちらからも道路に出ることができ、土地の利便性は良いので、1つの道路にしか接していない土地よりも価値が高まります。

二方路線影響加算を適用することで、2つの道路に接することによる価値の上昇分を、相続税評価額に反映させることができます。

4.土地を相続したときの相続税の計算方法とシミュレーション

では、土地を相続するといくらの相続税がかかるのでしょうか。シミュレーションで計算をしてみましょう。

4-1.相続税を計算する手順

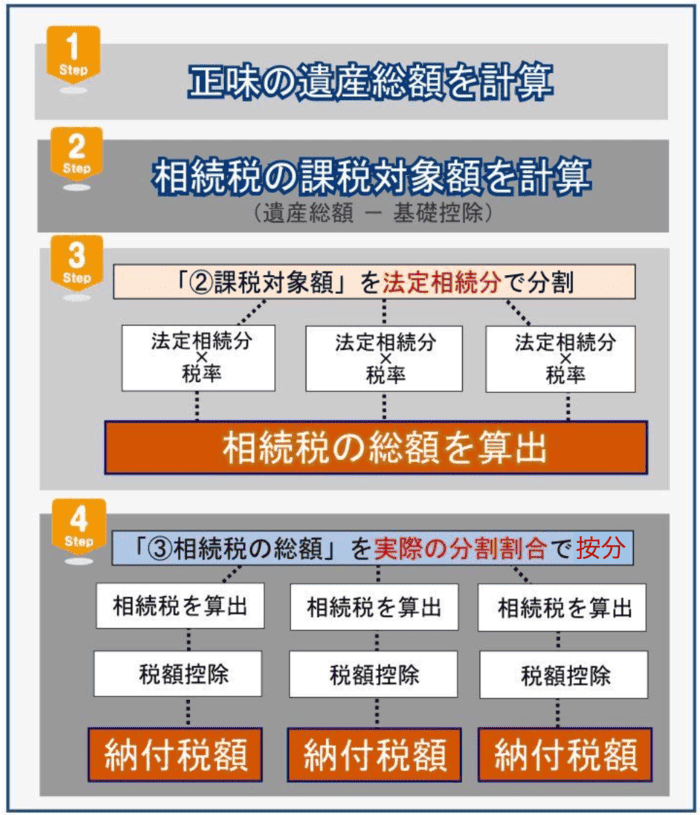

相続税を計算するときの手順は、以下のとおりです。

まず、土地や預貯金などのプラスの財産から、相続人の借入金や未払金などのマイナスの財産と、相続人が負担した葬儀費用を差し引いて、正味の遺産総額を計算します。

正味の遺産総額が計算できたら、基礎控除額を差し引いて相続税の課税対象額を算出します。基礎控除額の計算式は「3,000万円+600万円×法定相続人の数」です。

法定相続人とは、遺産を相続する権利がある人のことです。法定相続人になれる人と順序は、民法で定められています。

被相続人の配偶者は常に法定相続人となり、それ以外の親族は以下の順序にしたがって決まります。

- 第1順位:子ども

※相続の開始時点で該当する人物が亡くなっている場合は孫、ひ孫へと相続権が移る - 第2順位:直系尊属(父母・祖父母など)

- 第3順位:兄弟姉妹

※相続の開始時点で該当する人物が亡くなっている場合は甥・姪に相続権が移る

その後、相続税の課税対象額を法定相続分で分割したものとして各人の相続税を計算し、それらを足し合わせて総額を求めます。法定相続分は、民法で定められた相続人ごとの相続割合の目安です。法定相続人ごとの法定相続分は、以下のとおりです。

| 法定相続人 | 配偶者の法定相続分 | 子ども・父母・兄弟姉妹の法定相続分 ※複数人いる場合は等分 |

|---|---|---|

| 配偶者と子ども | 1/2 | 1/2 |

| 配偶者と父母 | 2/3 | 1/3 |

| 配偶者と兄弟姉妹 | 3/4 | 1/4 |

続いて、相続税の総額を各人が実際に相続した遺産の割合に応じて按分し、納付税額となります。

4-2.土地を相続したときの相続税額をシミュレーション

相続税の計算方法が理解できたら、モデルケースをもとに税額をシミュレーションで確認してみましょう。

例】以下のケースにおける相続税額をシミュレーションします。

〇条件

- 遺産の内容

- 土地:5,000万円(路線価:25万円/㎡×地積:200㎡)

- 現金・預貯金:2,000万円

- 有価証券:1,000万円

- プラスの財産合計:5,000万円 + 2,000万円 + 1,000万円 = 8,000万円

- 債務・葬式費用

- 借入金:500万円

- 未払金:100万円

- 相続人が支払った葬式費用:200万円

- 債務と葬式費用の合計:500万円 + 100万円 + 200万円 = 800万円

- 法定相続人の数:3人(長男、長女、次女)

- 実際の相続割合

- 長男:6,000万円(土地5,000万円、現金・預貯金1,000万円 - 800万円(債務と葬式費用の合計)= 5,200万円)

- 長女:1,000万円(現金・預貯金500万円、有価証券500万円)

- 次女:1,000万円(現金・預貯金500万円、有価証券500万円)

土地の相続税評価額は路線価方式で求め、補正はないものとします。

正味の遺産総額の計算

まず、プラスの財産(土地、現金・預貯金、有価証券)の合計から、マイナスの財産(借入金、未払金)と葬式費用を引いて正味の遺産総額を求めます。

- 遺産総額:8,000万円 - 800万円 = 7,200万円

計算の結果、正味の遺産総額は7,200万円と算出されました。

基礎控除額と相続税の課税対象額を計算

法定相続人が3人である場合、基礎控除額と課税遺産総額は以下のとおりです。

- 基礎控除額 = 3,000万円 + (600万円 × 3人) = 4,800万円

- 相続税の課税対象額 = 7,200万円 - 4,800万円 = 2,400万円

相続税の課税対象額は、2,400万円と算出されました。

相続税の総額を算出

続いて、法定相続分と課税遺産総額をもとに、各相続人の取得金額を計算します。法定相続分は、長男、長女、次女のいずれも1/3です。

- 長男:2,400万円 × 1/3 = 800万円

- 長女:2,400万円 × 1/3 = 800万円

- 次女:2,400万円 × 1/3 = 800万円

各相続人の取得金が計算できたら、下記の速算表を用いて、各相続人の相続税額を求めます。

| 法定相続分に応ずる 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円以下超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

計算結果は、以下のとおりです。

- 長男:800万円 × 10% = 80万円

- 長女:800万円 × 10% = 80万円

- 次女:800万円 × 10% = 80万円

続いて、各相続人の相続税額を合計して、相続税の総額を求めます。

- 相続税の総額 = 80万円 + 80万円 + 80万円 = 240万円

相続税の納付額を算出

相続税の総額240万円を実際の相続割合で按分します。

- 長男:240万円 × (5,200万円/7,200万円) = 約173万円

- 長女:240万円 × (1,000万円/7,200万円) = 約33万円

- 次女:240万円 × (1,000万円/7,200万円) = 約33万円

シミュレーションの結果、遺産を多く相続した長男の相続税額は約173万円、長女と次女はそれぞれ約33万円と算出されました。

適用できる特例や税額控除がない場合、これらの金額が相続税の納付税額となります。

5.土地の相続税を節税・減額する方法

土地を相続したときの相続税は、以下の方法で減額できる可能性があります。

- 小規模宅地等の特例を適用する

- 配偶者控除・未成年者控除などを適用する

- 賃貸アパートや賃貸マンションを建てる

5-1.小規模宅地等の特例を適用する

小規模宅地等の特例は、被相続人が所有していた土地を相続したとき、一定の要件を満たすと土地部分の相続税評価額を最大80%減額できる制度です。この特例を適用できれば、土地部分の相続税評価額が大幅に減額され、相続税の負担を大きく軽減できる可能性があります。

小規模宅地等の特例の対象となる土地の用途の例や減額割合、限度面積は、以下のとおりです。

| 限度面積 | 減額割合 | |

|---|---|---|

| 特定居住用宅地等 (被相続人が住んでいた自宅がある土地) | 330m²まで | 80% |

| 特定事業用宅地等 (被相続人が事業用に使っていた土地) | 400m²まで | 80% |

| 貸付事業用宅地等 (被相続人が賃貸事業に使っていた土地) | 200m²まで | 50% |

たとえば、被相続人が住んでいた土地(特定居住用宅地等)の相続税評価額が3,000万円、土地面積が200㎡であったとしましょう。小規模宅地等の特例を適用すると「3,000万円−(3,000万円 × 0.8) = 600万円」となり、2,400万円も相続税評価額が下がることになります。

小規模宅地等の特例を適用するためには、土地の用途ごとに定められた要件を満たしたうえで、相続税の申告が必要です。特例を適用した結果、相続税が0円となる場合でも必ず申告をしなければなりません。

特例の要件や相続税の申告手続きは複雑な部分があるため、土地を相続したときは相続税専門の税理士に相談することをおすすめします。

小規模宅地等の特例の要件や手続き方法などは、下記で解説していますので、あわせてご一読ください。

(参考)小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう

5-2.配偶者控除・未成年者控除などを適用する

配偶者の税額軽減や未成年者控除など、一定の要件を満たしたときに相続税の負担を軽減できる制度もあります。主な制度は以下のとおりです。

| 制度内容 | |

|---|---|

| 配偶者の税額軽減 | 配偶者が遺産を相続した場合、1億6,000万円または法定相続分のいずれか多い金額まで相続税がかからなくなる制度 |

| 未成年者控除 | 被相続人の子どもや孫など未成年の相続人が遺産を相続する場合、18歳までの残りの年数(1年未満は切り上げ)1年につき10万円を控除する制度 |

| 障害者控除 | 障害者である相続人がいる場合、85歳までの年数(1年未満は切り上げ)1年につき10万円または20万円(障害の種類や程度による)を相続税から控除する制度 |

| 相次相続控除 | 被相続人が相続開始前10年以内に相続や遺贈によって財産を取得して相続税を納めている場合、前回の相続で納めた相続税額の一定金額を今回の相続税から控除する制度 |

上記の税額控除を受けるためには、所定の要件を満たす必要があります。また、相続税の申告が必須なものとそうでないものがあるため、申告の準備を進める際によく確認することが大切です。

相続税の税額控除について詳しくは、下記記事で解説していますのであわせてご一読ください。

(参考)税額軽減の要因は6つ!相続税の税額控除とは?

5-3.賃貸アパートや賃貸マンションを建てる

所有している土地に賃貸アパートや賃貸マンションなどを建築して、他人に貸し付けている場合、相続税を軽減することができます。その賃貸物件がある土地は「貸家建付地」となり、所有者が自由に利用できる土地(自用地)よりも低く評価されるためです。

貸家建付地は、所有者が自由に建物を取り壊したり土地を使用・処分したりできない分、自用地よりも価値が下がるため、相続財産の評価においてもその点が考慮されます。

貸家建付地の相続税評価額の計算方法は、以下のとおりです。

= 自用地の評価額 − ( 自用地の評価額× 借地権割合 × 借家権割合 × 賃貸割合)

借地権割合は、地域ごとに30〜90%のあいだで定められており、国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で確認できます。借家権割合は、原則として全国一律30%です。

賃貸割合は、建物全体の床面積に対して実際に貸している部屋の合計床面積の割合です。部屋の数ではなく床面積をもとに求める点に注意しましょう。

貸家建付地も、所定の要件を満たすと、貸付事業用宅地等として小規模宅地等の特例を適用し、土地部分の相続税評価額を減額できます。

ただし、被相続人が住んでいた建物がある土地を相続する場合、小規模宅地等の特例を適用できると評価額を最大80%減額できますが、貸家建付地(貸付事業用宅地等)の場合は最大50%減額となります。

土地に賃貸物件を建てて、相続税の負担を軽減したいと考えている方は、相続税専門の税理士に相談をし、税額をシミュレーションしてもらうとよいでしょう。

5-4.【要注意】過度な節税は税務署から否認されるリスクがある

不動産を活用して相続対策をする場合は、あからさまな節税であると判断されないようにすることが大切です。相続税を節税するためだけに不動産を購入すると、税務署から否認されるリスクがあります。

たとえば、相続開始直前に不動産を購入すると、相続税の税務調査で指摘を受け、追徴課税を命じられるかもしれません。

実際に、令和4年(2022年)4月19日の最高裁判決では、借入を伴うマンションの購入により過度な節税が行われたとして、路線価方式ではなく鑑定評価額をもとにした相続税を算出することと、相続人側に3億円の追徴課税の支払いが命じられています。

不動産を用いて相続対策をする際は、過度な節税として税務署から否認されることのないよう、相続税専門の税理士や不動産会社などと協力して進めることをおすすめします。

6.土地の相続税を計算するときの注意点

土地の相続税を計算するときは、以下の点に注意しましょう。

- 自力で評価額や税額を計算すると労力がかかる

- 申告のミスによるペナルティのリスクも高まる

6-1.自力で評価額や税額を計算すると労力がかかる

「相続税を申告するときは申告書を何枚か書いて提出するだけでは?」と考えている方も多いのではないでしょうか。しかし実は、相続税の申告は簡単ではありません。

まず、相続財産を適切に評価し、相続税額を正しく計算する必要があります。とくに、路線価方式で土地の相続税評価額を求める場合は、形状や接している道路の状況などに応じて適切に補正をする必要があります。

土地の相続税評価を計算することは難しく、税理士によっても算出結果に違いが生じるほどです。

また、相続財産の評価額の根拠を示すための資料を添付する必要があります。

弊社が相続税の申告をする際には、評価額を算定する際の判断基準となる資料やそれを記載した法律の引用などをすべて集めると、タウンページほどの厚さになることがほとんどです。遺産が多く複雑なケースでは、百科大辞典3冊分の添付資料を提出したこともあります。

土地を相続した人のみで、必要な資料を漏れなく集め、相続税の申告書を正確に作成しようとなると、膨大な時間と労力がかかるでしょう。

6-2.申告のミスによるペナルティのリスクも高まる

土地を相続したときの申告を相続人のみで行おうとすると、評価額や税額の計算ミスが生じやすくなります。また、小規模宅地等の特例の要件を満たしているにもかかわらず、適用せずに税額を計算してしまい、本来よりも多く相続税を納めてしまうかもしれません。

相続税を本来よりも少なく納めると、延滞税や加算税といったペナルティの対象となります。

国税庁の「令和4事務年度における相続税の調査等の状況」によると、令和4年事務年度(2022年7月〜2023年6月)には8,196件の税務調査が実施され、そのうちの7,036件に申告漏れ等の非違がありました。つまり、調査の対象になった遺産相続の85.8%が追徴課税の対象になっているということです。

また、同資料によると追徴税額の平均は816万円です。税務調査に入られ、高額なペナルティを課せられないようにするためには、評価の理由を裏付ける資料や根拠を示さなければいけません。

とくに、税理士の資格がない個人が相続税申告をすると、税務署のチェックも厳しくなり、税務調査の対象に選ばれやすくなります。

時間をかけて申告書を作ろうにも、相続税の申告は被相続人の死亡を知った日の翌日から10ヶ月以内にしなければならないため、専門知識がない相続人が適切に申告をするのは現実的に難しいのです。

7.土地を相続したときは相続税専門の税理士に相談しよう

土地を相続したときは、相続税申告の実績が豊富な税理士に相談することをおすすめします。

相続税に精通した税理士であれば、土地の形状や接している道路の状況などに応じて適切に補正をしたうえで、相続税評価額を計算し、正しい税額を算出してくれるでしょう。

また、小規模宅地等の特例の要件を満たしているかどうかも的確に判断してくれるため、相続税に強い税理士に申告作業を依頼すると、評価額や税額の計算ミスが起こりにくくなります。

相続税の申告を依頼する税理士を探すときは、申告実績の数とあわせて「書面添付制度」に対応しているかどうかも確認するとよいでしょう。

書面添付制度とは、簡単にいえば「この相続税申告書は適切に作成されていますよ」という税理士によるお墨付けを受けられる制度です。相続財産の計上漏れや記載金額に誤りがないことを税理士が証明する書類を、申告書に添付するため、税務調査に入られる可能性が非常に低くなります。

土地の相続税を適切に申告するためにも、経験豊富で書面添付制度にも対応した相続税専門の税理士に依頼するとよいでしょう。

8.土地の相続税評価額や税額の計算は税理士法人チェスターまで

土地の相続税評価額や相続税額の計算は、専門性が高く複雑な作業です。そこで、土地を相続したときは、ぜひ税理士法人チェスターまでお問い合わせください。

税理士法人チェスターは、相続税申告の累計件数が19,000件を超える、相続税に特化した税理士法人です。豊富な実績と経験のある税理士が、土地の評価額や相続税額を正しく計算し、責任をもって申告いたします。

また、税理士法人チェスターでは「書面添付制度」を活用しているため、税務調査に入られる確率は1%以下と非常に低くなっています。たとえ調査の対象に選ばれたとしても、経験豊富な税理士が対応いたしますので、ご安心ください。

相続税の申告手続き全般だけでなく、土地の相続税評価といった一部の作業のみでも対応が可能です。土地の相続税でお悩みの方は、税理士法人チェスターまでお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓