建物の相続税評価額は固定資産税評価額を使って計算する

タグ: #相続税の計算, #相続税評価

相続税では、土地だけでなく建物も課税の対象になります。

相続税を計算するための財産の評価額を相続税評価額といいますが、建物の相続税評価額は比較的簡単に求めることができます。

この記事では、建物の相続税評価額の計算方法について解説します。

目次 [閉じる]

1.建物の相続税評価額は固定資産税評価額と同額

建物の相続税評価額は固定資産税評価額と同額です。

住居でも店舗・事務所でも評価方法は同じです。

厳密には固定資産税評価額に所定の倍率をかけることになっていますが、倍率は1.0であるため、固定資産税評価額と同額と考えて差し支えありません。

別荘など普段住んでいない建物についても同じように評価しますが、賃貸している場合は調整が必要になります。賃貸建物(貸家)の相続税評価額の計算方法については次の章で解説します。

将来的には「固定資産税評価額に乗ずる倍率」が変わる可能性も建物の相続税評価額の計算で固定資産税評価額にかける倍率は、現在は全国一律で1.0ですが、将来的には都道府県によって倍率が変わる可能性もあります。

その場合は、国税庁ホームページで「家屋の固定資産税評価額に乗ずる倍率」を確認する必要があります。(現在も都道府県ごとに倍率は1.0であることが掲載されています。)

国税庁ホームページ 路線価図・評価倍率表

(都道府県を選択すると項目の一覧が表示されます)

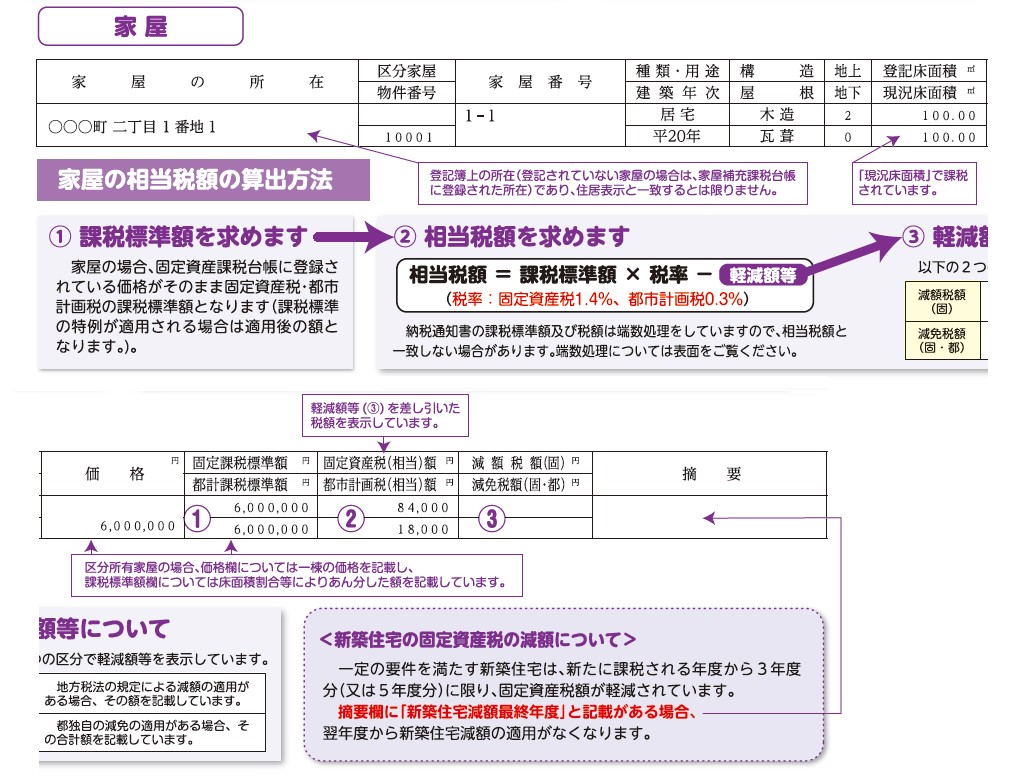

1-1.固定資産税評価額は課税明細書から確認

建物の固定資産税評価額を確認する方法はいくつかありますが、「固定資産税課税明細書」(納税通知書)から確認するのが一番簡単です。

固定資産税課税明細書は、建物の所在地の市町村(東京23区は都税事務所)から、毎年4月~6月頃に送られてきます。通常は払込用紙とともに送られてくるので、自宅をよく探してみましょう。

課税明細書の様式は市町村ごとに異なりますが、ここでは一例として、東京23区の固定資産税課税明細書の見本をご紹介します。

(出典:東京都主税局 令和2年度 固定資産税・都市計画税 課税明細書)

(横に長いので分割して表示しています)

建物の固定資産税評価額は、課税明細書の以下の欄を参照します。

- 一戸建て住宅の評価額:「価格」の欄

- マンション・アパートの一棟の評価額:「価格」の欄

- マンションの一室(区分所有家屋)の評価額:「課税標準額」の欄

課税明細書がない場合は、市町村などの窓口で「固定資産評価証明書」を取得します。

固定資産税評価額がわからない場合の対処法ごくまれに、建物の固定資産税評価額がわからない場合があります。たとえば、地主が借地人から「借地上の建物を借地権と一緒に買い取った」ときなどです。

このような場合は、建物が老朽化しているなどの理由で名義変更をしないことが多く、建物の固定資産税評価額が免税点(家屋は20万円)を下回っていることもあります。

評価額が免税点を下回ると固定資産税課税明細書は送られてこないため、市町村などの窓口で「固定資産評価証明書」を取得する必要があります。

ただし、評価証明書は登記上の所有者でなければ発行してもらうことができません。建物の売買契約書を示すなどして、実質的な所有者であることを証明するとよいでしょう。

1-2.建築中の建物の相続税評価額

建物は、相続の時点で建築中であっても相続税の課税対象になります。

建築中の建物には固定資産税評価額がないため、相続税評価額は次の式で求めます。

- 建築中の建物の相続税評価額=費用現価×70%

費用現価とは相続するまでに建物の建築に使われた費用のことですが、建築業者に確認しても算定できない場合があります。

そこで実務では、全体のうちどの程度工事が進んでいるかを示す工事進捗率から、次の式のように計算することもあります。

- 建築中の建物の相続税評価額=請負金額×工事進捗率×70%

工事進捗率は建築業者に確認します。

1-3.附属設備の価額は建物に含める

電気、ガス、給排水、空調など、建物と構造上一体となっている附属設備の価額は、建物に含めて評価します。附属設備だけ取り出して個別に評価する必要はありません。

門、塀などの屋外設備や庭園設備の相続税評価額は、以下のように計算します。

- 屋外設備の相続税評価額=(再建築価額-経過年数に応じた償却費)×70%

- 庭園設備の相続税評価額=調達価額×70%

再建築価額や調達価額は、相続の時点でもう一度同じものを造るとした場合に必要な価額のことです。

なお、実務上、庭園について相続税評価額を見積もるのは、入場料をもらって公開するほどの規模や価値がある場合に限ると解釈されています。したがって、一般家庭の庭であれば評価額を求める必要はありません。

2.賃貸している建物(貸家)の相続税評価額

人に貸している建物は、所有者が自由に利用できないことから、賃貸しない場合に比べて低い価額で評価します。

賃貸している建物(貸家)の相続税評価額は、建物の評価額から借家権に相当する価額(借家人の権利にあたる部分)を差し引いて求めます。

- 一戸建て・マンションの一室を賃貸

貸家の相続税評価額=固定資産税評価額×(1-借家権割合(30%))

アパート・マンションの一棟全体を賃貸している場合は、賃貸割合(実際に貸している床面積の割合)も考慮します。

- アパート・マンションの一棟全体を賃貸

貸家の相続税評価額=固定資産税評価額×(1-借家権割合(30%)×賃貸割合)

借家権割合は全国一律で30%と定められています。念のため借家権割合を確認したい場合は、国税庁ホームページで見ることができます。

国税庁ホームページ 路線価図・評価倍率表

(都道府県を選択すると項目の一覧が表示されます)

なお、親族間などで家賃を取らずに無償で貸していた使用貸借の場合は、借家権相当額は減額しないで、固定資産税評価額と同額で評価します。

定期借家契約をしている建物の相続税評価額定期借家契約とは、契約の期間をあらかじめ定めた建物の賃貸借契約です。通常の借家契約は一定期間ごとの更新で自動延長されるのに対し、定期借家契約では所定の期間で契約が終了します。通常の借家契約よりも借主の権利が弱いとも考えられますが、貸家の相続税評価額に影響を及ぼすことはありません。

定期借家契約をしている建物の相続税評価額は、以下のとおり通常の借家契約をしている場合と同様の方法で評価します。

- 貸家の相続税評価額=固定資産税評価額×(1-借家権割合(30%)×賃貸割合)

3.建物の相続税評価額は建築・購入の価格より低くなる

建物の相続税評価額の計算のもとになる固定資産税評価額は、構造や材料などから一律に評価されます。建物の立地や収益性といった要素は考慮されません。

そのため、建物の相続税評価額は、実際の建築価格や購入価格よりかなり低くなります。建物の構造によって異なりますが、建築価格や購入価格の70~30%程度になることが一般的です。

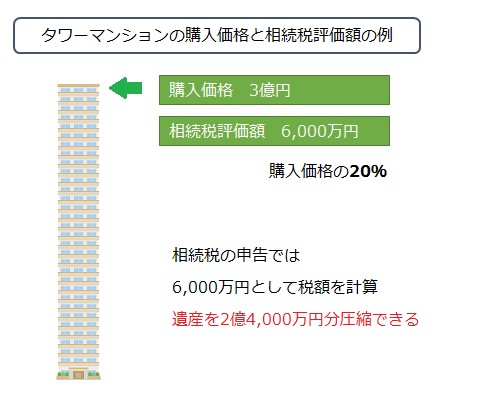

都心の一等地やタワーマンションの高層階などでは、相続税評価額と建築価格・購入価格の差がより大きくなります。たとえば、タワーマンションの高層階の部屋では、相続税評価額が購入価格の20%程度になることもあります。

相続税評価額が建築価格や購入価格より大幅に低くなることを利用して、タワーマンションを相続税の節税対策に活用する例が多くみられます。

下の図の例で示すタワーマンションは3億円の価値がありますが、相続税評価額は6,000万円です。

相続税の申告では、タワーマンションの価格は6,000万円であるとして税額を計算します。遺産を2億4,000万円分圧縮して申告することができ、相続税を大幅に節税することができます。

ただし、極端な節税対策は税務調査で否認される場合があるため、十分に注意しなければなりません。

4.土地の相続税評価も必要な場合は要注意

ここまで、建物の相続税評価額の計算方法をご紹介しました。建物の相続税評価額は簡単に求められることがお判りいただけたかと思います。

しかし、建物と一緒に土地も相続している場合は注意が必要です。

土地の相続税評価は、相続税申告の中で一番難しいといっても過言ではなく、概算であれば下記のような記事を参考に求められるものの、正式な評価は税理士でも10人いれば10通りの結果になると言われているほどです。

参考:相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます

土地は評価のやり方次第で税額が大きく変わる可能性もあるため、建物だけでなく土地も相続財産に含まれている場合は、税理士に依頼することをお勧めします。

相続税専門の税理士法人チェスターは、年間3,076件以上の相続税申告実績から得たノウハウを活かした正確な土地評価に定評があります。

土地と建物の相続税評価が必要な方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓