【5つの判断基準】相続税申告は自分でできる?税理士に頼む?

相続税申告の義務があるのは「“遺産総額”が“基礎控除額”を上回った場合」ですが、今この記事をご覧の皆さんはこのようにお悩みではないでしょうか。

「相続税申告を自分でする?税理士に依頼する?」

「そもそも相続税申告って自分でできるの?」

先に答えを言いますが、難易度が低いケースであれば、相続税申告はご自分でしていただけます。

ただしご自分で相続税申告をするとメリットよりもデメリットやリスクの方が大きいため、相続税申告は税理士に依頼された方が確実です。

実際に、財務省が発表した「令和3事務年度国税庁実績評価書」を見ても、全体の86.1%の方が税理士に相続税申告を依頼されています。

この記事では、相続税申告を自分でするか否かの判断ポイントやメリット・デメリット、相続税申告手続きの流れについて、相続専門の税理士が解説します。

YouTube動画も公開しておりますので、併せてご覧ください。

目次 [閉じる]

1.相続税申告を自分でする?税理士に依頼する?5つの判断基準

難易度が低いケースであれば、相続税申告を自分ですることは可能です。

でも皆さんは「具体的にどのようなケースだと難易度が低いのか(自分で相続税申告ができるのか)」が分からないかと思います。

相続税申告を自分でするか税理士に依頼するかを判断する、5つのポイントをまとめたので参考にしてください。

| 自分でできる (難易度が低いケース) | 税理士に依頼した方が良い(難易度が高いケース) | |

| 法定相続人の人数は | 1人のみ | 2人以上 |

| 遺産総額が | 5,000万円以下 | 5,000万円以上 |

| 遺産の中に土地が | 含まれない | 含まれる |

| 各種控除や特例を | 使わない | 使う |

| 生前贈与された財産が | ない | ある |

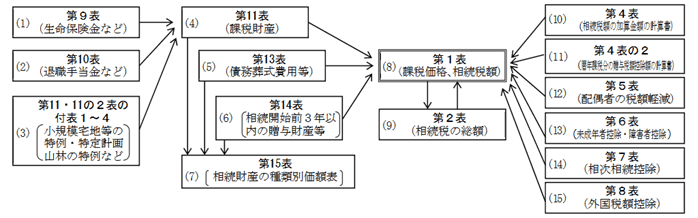

相続税申告書は第1表~15表まであり、「遺産の内容」や「控除や特例の適用状況」「生前贈与の有無」によって、書類作成の難易度が大きく異なります。

もし「相続税申告を自分でするか税理士に依頼するか」を少しでも迷われるのであれば、相続税に強い税理士に相談をされることをおすすめします。

当サイトを運営している相続税専門の「税理士法人チェスター」は、相続発生後であれば初回無料でご相談を承りますので、まずはお気軽にお問合せください。

判断ポイント①法定相続人の人数

法定相続人が1人であれば相続税申告を自分でしても良いですが、法定相続人が2人以上いる場合は税理士に依頼されることをおすすめします。

法定相続人が2人以上いる場合、法定相続人全員で遺産分割協議を行い、「遺産分割協議書」を作成する必要があります(遺言書があれば不要です)。

仮に法定相続人の内の1人が自分で相続税申告をすると、他の法定相続人から「財産を隠しているのではないか」と疑われ、争続に発展する可能性も考えられます。

ただ、法定相続人が1人であれば遺産協議書を作成する必要がなく、分割割合や分配方法で争うこともありません。

法定相続人の考え方について、詳しくは「「法定相続人」と「遺産を相続できる割合」を初心者でも分かるように解説!」をご覧ください。

判断ポイント②遺産総額(相続財産の総額)

遺産総額が5,000万円以下であれば相続税申告を自分でしても良いですが、5,000万円を超える場合は税理士に依頼されることをおすすめします。

相続税は税率が10~55%の累進課税のため、課税価格(遺産総額-基礎控除額で算出)が大きければ税率も大きくなります。

遺産総額が5,000万円以下で課税価格が低ければ、仮に自分で相続税申告をして間違えてしまっても、課せられるペナルティ(加算税などの追徴税額)も少なくなります。

ただし遺産総額が5,000万円を超えてきますと、自動的に課税価格も大きくなるため、税率も相続税額も高くなります。

過少申告をすると追徴税額などのペナルティも大きくなり、逆に過大申告すると相続税を多く納税することになってしまいます。

基礎控除額・課税価格・税率について、詳しくは「【相続税のキホン】基礎控除・計算方法・税率・非課税枠を徹底解説」をご覧ください。

判断ポイント③遺産の中に土地が含まれているか否か

遺産の中に土地が含まれていなければ相続税申告を自分でしても良いですが、土地が含まれている場合は税理士に依頼されることをおすすめします。

この理由は、土地の相続税評価は「専門家である税理士でも経験によって土地の評価額に差がつく」と言われるほど、難易度が高い作業になるためです。

土地の評価方法は、該当土地の所在地によって評価方法が「路線価方式」と「倍率方式」で計算方法が異なり、更に土地の形状(形がいびつ、間口が狭い等)によって減額補正をする必要があります。

特に「土地を含む不動産が複数ある」「不動産評価額が高い」場合、少しのミス等で相続税を払い過ぎてしまうリスクがあるため、必ず相続税に強い税理士に相続税申告の依頼をしてください。

土地の評価方法について、詳しくは「相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます」をご覧ください。

判断ポイント④各種控除や特例を適用するか否か

各種控除や特例を適用させないのであれば相続税申告を自分でしても良いですが、控除や特例を適用して節税されたいのであれば税理士に依頼されることをおすすめします。

各種控除や特例の一例

・「配偶者控除(配偶者の税額軽減)」…配偶者は1.6億円または法定相続分まで無税

・「小規模宅地等の特例」…土地の評価額が8割減額

配偶者控除や小規模宅地等の特例は、適用させれば相続税が0円になるケースでも、相続税申告が必須となります。

これらを適用される場合は、相続税申告書の作成の難易度が高くなるだけではなく、控除や特例などの適用条件等を完璧に理解しておく必要があります。

各種控除や特例の適用を間違えていた場合、過少申告であれば加算税などのペナルティが課せられ、特例適用をせずに過大申告をすると相続税を多く納税するリスクが高まります。

相続税の節税ポイントとなる特例や控除について、詳しくは「相続税対策で節税バッチリ!?知って得する11の特例と7つの控除 ほか」をご覧ください。

判断ポイント⑤生前贈与された財産の有無

被相続人(亡くなった人)から生前贈与された財産がなければ相続税申告を自分でしても良いですが、生前贈与された財産がある場合は税理士に依頼されることをおすすめします。

相続税には「生前贈与加算」という制度があり、相続開始前3年以内(死亡した日からさかのぼって3年前の日から死亡日まで)に贈与された財産を、相続税の課税価格として加算します。

仮に年110万円以下の贈与であっても、相続開始前3年以内であれば、相続税の課税価格に算入して計算する必要があるためご注意ください。

(上記の「3年以内」という期間は令和9年から段階的に延長され、令和13年以降は「7年以内」となります。)

また贈与税なしで一度に2,500万円まで贈与できる「相続時精算課税制度」を適用した財産も、相続財産として課税価格に算入する必要があります。

生前贈与加算がある場合や相続時精算課税制度を利用する場合、相続税申告書の作成の難易度が高くなるため、必ず相続税に強い税理士に依頼をしてください。

生前贈与加算については「生前に贈与した財産が、相続開始前3年~7年内の贈与なら相続税に加算される?」を、相続時精算課税制度については「相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!」をご覧ください。

2.相続税申告を自分でやるメリットとデメリット

相続税申告を自分でやる場合、メリットよりもデメリットやリスクの方が多くなります。

・税理士報酬を削減できる

・時間も手間もかかる

・相続税の基礎知識が必須

・相続税を過大申告する可能性がある

・相続税を過少申告すれば加算税などのペナルティ

・税務調査が来る確率が高くなる

相続税申告を自分で行うことによるデメリットやリスクを踏まえ、税理士に依頼するのか否かを判断されることをおすすめします。

2-1.相続税申告を自分でやるメリット

相続税申告を自分でやるメリットは、税理士報酬を削減できることです。

税理士報酬の相場目安は「遺産総額の0.5~1.0%」、例えば遺産総額が1億円であれば、相続税申告を依頼する税理士報酬は50~100万円が目安です。

相続税申告を自分でやることで、数十万円の税理士報酬を削減することができるのは、何よりも大きなメリットかと思います。

税理士報酬や相場について、詳しくは「相続税申告の税理士報酬・相場の実態と税理士選びのポイント」をご覧ください。

2-2.相続税申告を自分でやるデメリット

相続税申告を自分ですると、税理士報酬を節減できても、逆に支払うコストが高くなってしまう可能性があります。

「自分で申告したはいいが、結局、税務調査に入られ理不尽な指摘を受けて追徴金【相続税申告の失敗談】」でもご紹介していますが、自分で相続税申告をして莫大な追徴課税を課せられたケースも実際にあります。

相続税申告を自分でする場合、デメリットやリスクをしっかり把握しておく必要があるので参考にしてください。

2-2-1.時間も手間もかかる

相続税申告を自分でやる場合、相続財産の評価や申告書類の作成に時間がかかるだけではなく、添付書類を集めるための手間もかかります。

例えば、被相続人の出生から死亡まで連続した戸籍謄本を取り寄せるために役所へ行ったり、残高証明書を取り寄せるために金融機関に行ったりなどです。

申告書類の書き方を相談するために、税務署や税理士の無料相談へ行く必要もあるでしょう。

また、税務署・役所・金融機関の窓口は平日しか対応していないため、平日の昼に時間が取れない方は、自分で相続税申告をするのはとても難しくなります。

2-2-2.相続税の基礎知識が必須

相続税申告を自分でやる場合、相続税申告は申告書類の作成だけではなく、相続税額をミスすることなく計算する必要があります。

各種財産の評価方法・基礎控除額・法定相続人・法定分割割合など、相続税の基礎知識を理解していないと、申告書類を作成することはもちろん、相続税額を計算することもできません。

相続税申告書類の書き方などは税務署の面接相談を無料で利用できますが、相続税額や計算方法などの詳細は全て「税理士さんに相談してください」としか回答してもらえません。

「相続税申告を自分でやった」という事例のブログや書籍を参考にする方法もありますが、相続財産や法定相続人の人数は各ご家庭で異なるため、100%内容が一致する相続税申告は存在しません。

相続税の相談先について、詳しくは「相続税の相談はどこにする?無料相談先の一覧表や税理士費用も解説」をご覧ください。

2-2-3.相続税を過大申告するリスクがある

相続税には特例・税額控除・相続財産の評価減など、様々なルールが定められています。

税額を軽減させるための方法や知識を知らずに自分で相続税申告をすると、相続税を過大申告し、相続税を多く支払ってしまうリスクがあります。

税務署の電話相談や面接相談では、節税についてのアドバイスは一切してもらえません。

仮に相続税を過大に納税してしまった場合、減額を求める「更正の請求」ができますが、適切な手続きを踏むためには税理士の知識が必須です。

更正の請求手続きについて、詳しくは「「相続税の更正の請求」の期限・記載方法・添付書類」をご覧ください。

2-2-4.相続税を過少申告するリスクがある

相続税申告を自分でした際に、計算ミスをして過少申告をしていた場合、「延滞税」に加えて「加算税(過少申告加算税or重加算税)」がペナルティとして課せられます。

- 延滞税…法定納期限を過ぎてから相続税を納付した際のペナルティ

- 過少申告加算税…相続税額が不足していた場合のペナルティ

- 重加算税…財産を仮装・隠ぺいしていた場合のペナルティ

自分で相続税申告をした場合、税務署から税務調査の事前通知が来て、過少申告が発覚するケースがほとんどかと思います。

この時点で税理士に依頼をすれば「税理士報酬+延滞税や加算税」となり、はじめから相続税申告の税理士報酬を支払うよりもコストが高くなってしまいます。

修正申告に課せられるペナルティについて、詳しくは「相続税の修正申告はどんな時に必要? 修正のペナルティーは?」をご覧ください。

2-2-5.税務調査に入られる確率が高くなる

相続税申告書の第1表の右下には税理士の署名欄がありますが、自分で相続税申告を行う場合には空欄になります。

税務署としては「自分で作った申告書であれば間違えている可能性が高い」と判断して、税務調査に来る確率が高くなってしまいます。

相続税に強い税理士であれば「書面添付制度(いわゆる税理士のお墨付き)」を活用して申告書類を作成し、相続税の税務調査の確率が低くなるよう対策を取っています。

仮に書面添付制度を利用した相続税申告で税務調査が入った場合、最初に税理士が意見聴取を行います。

この時点で追加財産が見つかった場合、通常税務調査で指摘された場合の加算税などのペナルティがかかりません。

ただし「税理士=全員が書面添付制度を活用している」とは限らないため、税務調査のリスクを回避するなら、必ず「書面添付制度を活用している税理士」に依頼をしなければいけません。

書面添付制度について、詳しくは「相続税申告の書面添付制度とは?メリットは大きいがデメリットも?!」をご覧ください。

3.相続税申告を自分でする前に知っておくべき基礎知識

相続税申告をご自分でされる場合、絶対に知っておくべき基礎知識があります。

相続税の基礎知識

- そもそも相続税申告の義務があるのか否か

- 相続税申告の期限と法定納期限

- 相続税申告しないと重いペナルティが課せられる

相続税の申告義務があるのかどうかの判定について、詳しくは「相続税の申告義務あり?なし?要否判定のポイントを解説」や以下YouTube動画をご覧ください。

3-1.遺産総額が基礎控除額を下回れば相続税の申告不要

相続税の申告手続きや納税は、「“遺産総額”が“基礎控除額”を上回った場合」のみ必要となります。

逆に遺産総額が基礎控除額を下回れば、相続税の申告も納税も不要となります。

遺産総額とは…被相続人の相続財産の総額

基礎控除額とは…3,000万円+(600万円×法定相続人の人数)

この法定相続人の考え方はご家庭のケースによっては複雑になるため、人数を間違えてカウントしないよう注意が必要です。

相続税の基礎控除額や法定相続人について、詳しくは「【相続税の基礎控除】計算式・相続税申告の要否・注意点も解説」をご覧ください。

3-2.相続税申告期限と法定納期限

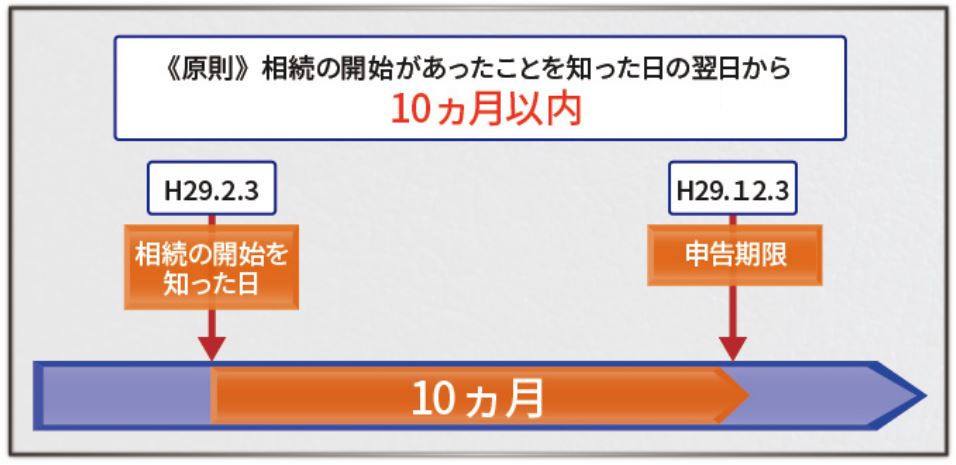

相続税の申告期限と相続税の法定納期限は、原則「相続開始があったことを知った日の翌日から10ヶ月以内」となります。

申告と納税のどちらか一方でも期限に間に合わなかった場合、ペナルティとして延滞税や加算税が課せられますのでご注意ください。

一般的には四十九日法要を終えられたタイミングで相続税申告の準備を始められる方が多いですが、ご自分で申告をされる場合はできるだけ早い段階で必要書類などを揃えられることをおすすめします。

相続税の申告期限について、詳しくは「相続税の申告期限はいつ?期限に間に合わない時の対処法も解説」をご覧ください。

3-3.相続税申告しないと重いペナルティが課せられる

相続税申告していないことが税務署に知られると、ペナルティとして延滞税と加算税(無申告加算税or重加算税)が課せられます。

これらのペナルティは税率が高く、「自主的に期限後申告した場合」「税務調査の事前通知が来てから申告する場合」「税務調査の後に申告する場合」でも税率が変動します。

- 延滞税…法定納期限を過ぎてから相続税を納付した際のペナルティ

- 無申告加算税…相続税申告をしなかった場合のペナルティ

- 重加算税…財産を仮装・隠ぺいしていた場合のペナルティ

税務署は、被相続人が亡くなったという事実はもちろん、過去の確定申告等から財産の概要を把握しています。

「無申告でもバレることはないだろう」と思い込まず、税務署には必ずバレると思ってください。

税務署に相続税の無申告がバレる理由やペナルティについて、詳しくは「相続税を無申告ですり抜けることは無理! 3つのペナルティーの対象に!」をご覧ください。

4.相続税申告手続きを自分でする場合の流れ

相続税申告を自分で行うためには、次のステップで作業を行うとよいでしょう。

①税務署で相続税申告用紙を入手

②戸籍謄本を取得して法定相続人を確定させる

③相続税申告の必要書類や添付書類を揃える

④相続財産の評価と財産目録の作成

⑤遺産分割協議書の作成

⑥相続税額を計算

⑦相続税申告書と納付書の作成

⑧税務署で相続税申告書類を提出して納税

この章では相続税申告の流れについて簡単に解説しますが、更に詳しく内容を知りたい方は「相続税申告書の書き方・必要書類・期限や流れ【初心者必見】」や以下動画をご覧ください。

4-1.税務署で相続税申告用紙を入手

まずは税務署で、相続税の申告用紙を入手してください。

この際、税務署から貰う封筒の中に「相続税申告の手引き」がありますので、参考にされると良いでしょう。

ただ、この資料は少々分かりづらいので、以下のような相続税申告に関する書籍を一冊購入されることをおすすめします。

【参考書籍:ど素人ができる相続&贈与の申告】

【参考書籍:ど素人ができる相続&贈与の申告】

「ど素人ができる相続&贈与の申告(翔泳社)」は、税理士に依頼せずに自分で相続税申告をする方向けに、本サイトを運営している相続税専門の「税理士法人チェスター」が執筆した書籍です。

実際の相続税申告書への記入方法まで紹介していますので、是非ご参考ください。

4-2.戸籍謄本を取得して法定相続人を確定させる

相続税の計算は法定相続人の人数によって変動しますので、まずは「被相続人の出生から死亡まで連続した戸籍謄本(除籍謄本・改製原戸籍謄本)」を取得して、法定相続人を確定させることが重要です。

被相続人の戸籍謄本は、被相続人の死亡から10日を経過した日以降に作成された物が必要となるのでご注意ください。

また、被相続人が引っ越しなどで何度も戸籍を移していた場合、戸籍謄本を取得するのに時間がかかることが想定されますので、できるだけ早く取得されることをおすすめします。

戸籍謄本の取得方法について、詳しくは「相続手続きに必要な戸籍謄本の種類と取得方法を徹底解説!どのような時に必要で有効期限はある?」をご覧ください。

4-3.相続税申告の必要書類を揃える

相続税申告で揃えるべき必要書類は、主に「被相続人や相続人(受遺者)の身分関係に関する書類」と「相続財産に関する書類」です。

これらの必要書類は相続税申告手続きだけではなく、遺産の名義変更手続きでも必要となるため、なるべく早く揃えられることをおすすめします。

税理士法人チェスターでは「相続税申告必要資料準備ガイド」を無料で公開しておりますので、よろしければご利用ください。

必要書類の種類や取得方法について、詳しくは「税務署へ相続税申告する際の必要書類と添付書類【チェックリスト付】」をご覧ください。

4-4.相続財産の評価と財産目録の作成

相続財産に関する書類が揃えば、各相続財産の評価をして財産目録を作成していきます。

相続財産の評価は国税庁「財産評価基本通達」に基づいて行いますが、この作業が最も手間と時間がかかります。

相続税評価額については「相続税評価額の基礎知識と計算方法を税理士がやさしく解説」で、財産目録の作成については「相続財産目録の作成方法|はじめての人向け【Excel書式&記載例付】」で詳しく解説しているのでご覧ください。

4-5.遺産分割協議書の作成

法定相続人の確定と相続財産の評価が終わり次第、法定相続人全員で遺産分割協議を行います(法定相続人が1人の場合は必要ありません)。

そして「遺産分割協議書」を作成し、これを元に相続税申告や各財産の名義変更等を行います。

遺産分割協議については「遺産分割協議書は必要か? 遺産相続で気になるポイントを税理士が解説」を、遺産分割協議書については「遺産分割協議書とは?作成までの流れや書き方を解説【ひな形付】」をご覧ください。

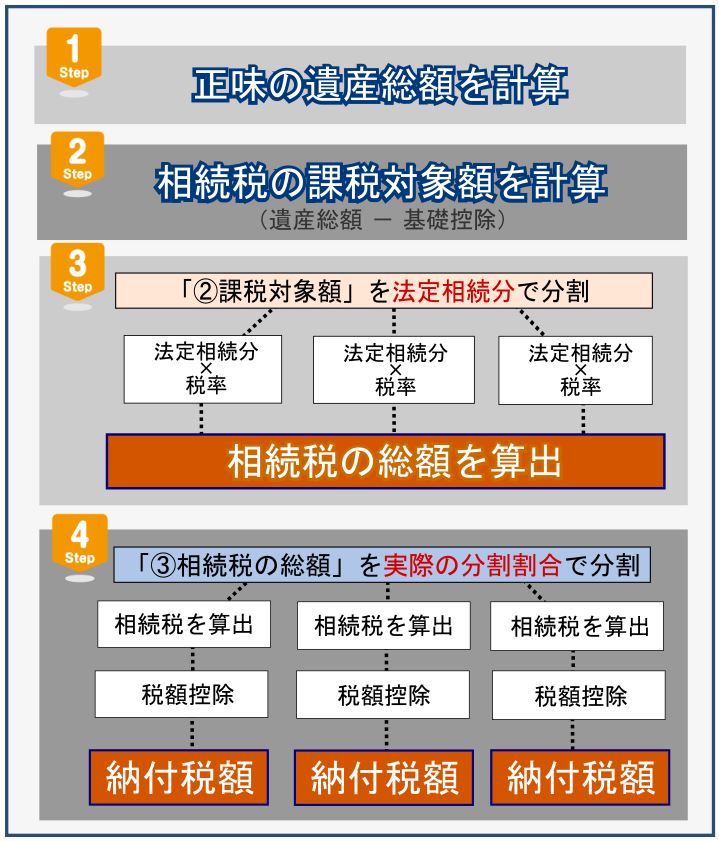

4-6.相続税額を計算

各法定相続人の遺産の分割割合などが決まれば、各相続人が納税する相続税額を計算していきます。

相続税の計算方法は何度か割ったり足したりを繰り返す必要があり、要所で「控除」や「特例」が何度か出てくるので、適用させる種類やタイミングを間違えないようにご注意ください。

税理士法人チェスターでは、遺産総額と法定相続人を入力するだけで、概算の相続税額を計算できる「相続税計算シミュレーション」を無料で公開しておりますのでご利用ください。

相続税の計算方法について、詳しくは「相続税計算シミュレーション!計算方法を知れば自分で計算できる」をご覧ください。

4-7.相続税申告書と納付書の作成

各相続人の分割割合や相続税の納税額が決まれば、実際に相続税申告用紙に記入をしていきます。

相続税の申告書は第1表から15表まであり、相続財産の種類や適用する控除によって、記入する申告書用紙の種類が異なります。

相続税申告書の書き方は複雑ですが、国税庁の「相続税の申告書の記載例」に詳しい書き方が掲載されています。

また税務署の面接相談(事前予約必須)を利用すれば、節税のアドバイスはありませんが詳しい書き方を教えてもらえます。

税務署の面接相談の予約方法について、

詳しくは「相続税申告の相談を税務署にしても大丈夫? 自分で申告するときに役立つ税務署の活用法」をご覧ください。

相続税申告書類と併せて、相続税の納付書も忘れずに作成しましょう。

相続税の納付書の書き方や注意点について、

詳しくは「相続税申告の納付書の書き方ガイド!入手方法や納付方法も解説」をご覧ください。

4-8.相続税申告書類を税務署に提出して納税

相続税申告書や必要書類(添付書類)が揃えば、被相続人の最後の住所地を管轄する税務署に提出します。

また、相続税の納付は、最寄りの金融機関か管轄の税務書の窓口で、納付書と併せて現金一括で支払うのが一般的です(クレジットカードでの納付も可能です)。

前章でも解説した通り、相続税の申告期限・納期限は「相続発生の翌日から10ヶ月以内」となるので、遅れないように注意しましょう。

5.相続税申告は自分でするよりも「税理士に依頼」が確実

今回は「相続税申告を自分でするか税理士に依頼するか」とお悩みの方のために、判断ポイントやメリット・デメリット、申告手続きの流れを主に解説しました。

結論を言うと、相続税申告は自分でするよりも「税理士に依頼」をされた方が確実です。

税理士に依頼した方が良い理由

- 相続税申告手続きの手間も時間も省ける

- 控除や特例をフル活用して節税できる

- 不備のない相続税申告ができる

- 税務調査に入られる確率が低くなる

もちろん、難易度が低いケースであれば自分で相続税申告をしても大丈夫ですが、デメリットやリスクの方が多いです。

分かりやすく言うと、自分で相続税申告をすることで税理士報酬を削減できても、仮に申告内容に不備が見つかった場合、修正申告を依頼する税理士報酬だけではなく、延滞税や加算税なども課せられる可能性があるということです。

メリットとデメリットのバランスをよく考え、自分でするのか税理士に依頼をするのかを決めましょう。

5-1.「税理士」ではなく「相続税申告に強い税理士」がポイント!

「相続税申告を税理士に依頼しよう!」と決断された場合、必ず「相続税に強い税理士」に依頼をしてください。

というのも、医者に「内科医」と「外科医」といった専門分野があるように、税理士にも「相続税」や「法人税」などの専門分野があるためです。

相続税を専門としない税理士に相続税申告を依頼するということは、外科の手術を内科の医者に依頼するようなものです。

実際に相続税の知識が全くない税理士もいるため、相続税申告を依頼するのは「相続税に強い税理士」にしましょう。

相続税に強い税理士を見極めるポイントについて、詳しくは「相続税に強い税理士の選び方!見極めるポイントや税理士報酬目安も解説」や以下のYouTube動画をご覧ください。

5-2.相続税申告は「税理士法人チェスター」へご相談を

当サイトを運営している「税理士法人チェスター」は、相続税専門の税理士事務所です。

- 税理士法人チェスターとは

- 相続税専門の税理士事務所

- 年間の相続税申告実績3,076件以上

- 相続税に関する数々の書籍を出版

- 全ての相続税申告で「書面添付制度」を活用

- 税務調査率は1%以下

- 品質保証制度10年

別途費用は発生しますが、税理士法人チェスターは「最短で1ヶ月のスピード申告」も可能です。

「相続税申告を自分でできるかと思ったけど時間がないから税理士に依頼する!」といったご要望にもお応え致します。

相続税専門の税理士法人チェスターでは、相続発生後のご相談であれば、初回面談を無料で行っておりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓