【相続税の更正の請求】期限と添付書類、書き方を記載例で解説

タグ: #書式・雛形

相続税の申告を行った後、その申告のやり直しを行いたいと思っているがどのような手続きで行えばよいのかとお悩みではないでしょうか。

ここでは、「相続税の更正の請求(相続税のやり直しを行い国から相続税の還付を受ける手続き)」を行い、国から相続税を取り戻すための方法について解説していきたいと思います。

目次 [閉じる]

1.「相続税の更正の請求」とは

一度、相続税の申告をしたが、間違えていた、もしくは状況が変わったなどの理由でもう一度相続税申告をやり直して、一度納めた相続税の還付を受けることを「相続税の更正の請求」といいます。なお、相続税の申告のやり直しに伴い追加で相続税の支払いが必要になる場合には「相続税の修正申告」と言います。

- 税金を取り戻す手続き → 「相続税の更正の請求」

- 税金を追加で納める手続き → 「相続税の修正申告」

2.「相続税の更正の請求」の期限

「相続税の更正の請求」はいつでもできると言うわけではなく、期限が定められています。

原則、相続開始(死亡日)から5年10か月以内、つまり相続税の申告期限から5年以内となっています。但し、特別な事情がある場合にはこの5年という期限によらず、その事由発生から4か月以内という期限になっています。これらの期限について詳しく見ていきましょう。

2-1.原則は相続開始から5年10か月以内

「相続税の更正の請求」は、相続税の申告期限から5年と決まっています。

そして、相続税の申告期限は相続の開始を知った日から10か月となっており、通常は死亡日=知った日となることが多いと思いますので、死亡日より10か月が相続税の申告期限となります。

よって、「相続税の更正の請求」の期限は相続開始から5年10か月となっています。

例えば、相続開始日(死亡日)が2016年5月1日の場合、申告期限が2017年3月1日、そしてその5年後の2022年3月1日が、「更正の請求」の期限となります。

2-2.特別な事情がある場合には事由発生から4か月以内(更正の請求の特則)

特別な事情がある場合には、それらの事由が発生したことを知った日の翌日から4か月以内であれば「更正の請求」が可能となります。これは、前述の5年10か月という期限を過ぎていても可能となります。

これは、相続税法第32条第1項(更正の請求の特則)で定められています。

この「特別な事情」とは、どういった場合なのかを以下に5つご紹介します。

(1)未分割の財産が分割された場合

相続税の申告期限までに相続財産の分割がまとまらなかった場合は、法定相続人が法定相続分で取得したものとみなして、一旦仮で申告をします。その後、遺産分割を行った場合に各相続人が取得した相続財産の課税価格が先に申告した額から減少した場合です。

(2)認知、廃除等による相続人の異動があった場合

子供の認知、相続人の廃除、廃除の取り消しによる相続の回復または相続放棄の取り消しなどにより、相続人が異動(相続人に変更が生じた)した場合です。

(3)遺留分の減殺請求による返還があった場合

遺留分の減殺請求をされて、相続財産から支払った場合です。相続人である配偶者や子、父母などが最低限相続できる法律で定められた割合を遺留分といいますが、遺留分が侵害された相続人は他の相続人から取り戻すことができます。これを遺留分の減殺請求といいます。

(4)未分割の財産が分割されたことにより軽減措置や特例が適用できる場合

申告期限から原則3年以内に未分割の財産が分割されたときは、「配偶者に対する相続税額の軽減」や「小規模宅地等についての相続税の課税価格の計算の特例」等が適用できます。これらを適用して、相続財産の課税価格が先に申告した額から減少した場合です。

(5)遺贈にかかる遺言書の発見、遺贈の放棄があった場合

遺贈をする旨の遺言書が見つかった場合、また遺贈が放棄された場合です。

「相続税の更正の請求」の期限に関する解説は以上となります。次に、「相続税の更正の請求」の実際の手続について解説をしていきます。

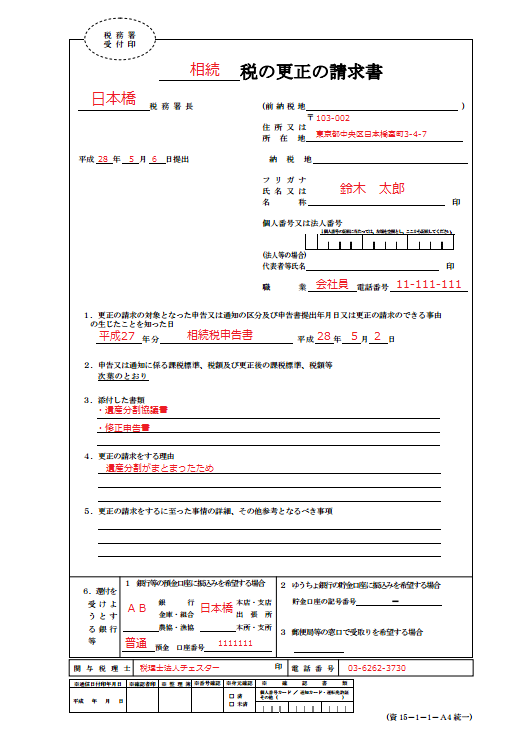

3.「相続税の更正の請求」の申告書の記載方法

相続税の更正の請求の申告書の様式は国税庁のHPよりダウンロードできます。

相続税の還付を受ける相続人ごとに作成する必要があり、通常は表紙と次葉の2枚セットで税務署に提出します。

次葉については、当初申告した内容と変更後の内容をそれぞれ左と右に並べて記載する形式になっています。

以下に、表紙部分の記載例を掲載しておきます。

詳しい記載方法については、下記のリンク先の様式PDFの2ページ目に「書きかた」がありますのでそちらを参考にして下さい。

この更正の請求書に記載を行い、添付書類をつけて、期限以内に税務署に提出を行うことで手続きは完了です。税務署の方で確認作業が行われ特に問題がなければ、およそ3ヵ月程度で税金の還付が受けられます。

4.「相続税の更正の請求」の添付書類

「相続税の更正の請求」の添付書類として、更正の請求の理由の基礎となる事実を証明する書類等が必要となります。簡単に言うと、なぜ更正の請求を行うのか、その説明をするための資料一式となります。

例えば、遺産分割がまとまったために更正の請求を行うのであれば、遺産分割協議書(コピー)を添付しますし、遺留分の減殺請求を受けたことが理由であればその事実が証明できる書面を添付することとなります。

また、実務上必ず添付する書類としては、「修正申告書」があります。

少し理解しづらいところですが、絶対提出が必要な更正の請求の申告書だけでは内容が分かりにくいので、具体的にどの財産がどういう風に修正されたのかを分かりやすく説明するための根拠資料として修正申告書を添付して申告することとなります。

ちなみに、この「修正申告書」は参考書類として提出するものですので、署名・押印欄への署名や押印の必要はありません。

5.「相続税の更正の請求」は専門の税理士へ

相続税の更正の請求の手続について解説をしてきました。

当初の申告に間違いがあったり、状況に変動があった場合には、適切な申告を5年10か月以内に行えば税金を税務署から取り戻すことができます。ただ、適切な手続きを踏まなければ取り戻せるものも取り戻せなくなってしまいますので注意が必要です。

あなたの状況にあてはまりそうであれば、まずは相続専門の税理士に相談してみてください。

【関連記事】

相続税の更正の請求で小規模宅地等の特例は適用できる?

相続税還付で相続税を取り戻せ!還付原因・要件・手続き方法について解説

【参考URL】

国税庁-第6章申告・更正及び決定

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓