未分割でも相続税申告は必要!注意点と申告方法を解説

タグ: #遺産分割

通常であれば相続税は、遺産分割を済ませてから申告をしますが、相続人同士でもめているなどの理由で遺産の承継方法が決まらない場合は、未分割の状態で申告をします。

遺産が未分割であり、仮の税額で相続税を申告する場合、遺産分割を済ませて申告するときよりも、税額が高くなる可能性があります。未分割のまま相続税を申告したときは、速やかに遺産分割を済ませて、本来の税額に修正することが大切です。

今回は、未分割の遺産があるときの相続税申告の方法や、未分割で申告するときの問題点などを相続税専門の税理士が解説します。

目次 [閉じる]

1.未分割遺産があるときは法定相続分で分割して相続税を申告

相続税には申告期限があり、被相続人の死亡を知った日(通常は被相続人が死亡した日)の翌日から10ヶ月以内に手続きを済ませる必要があります。

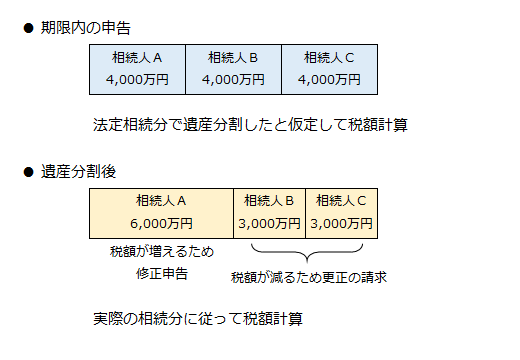

この期限までに遺産分割ができない場合は、ひとまず民法の規定による「法定相続分」で遺産を分割したと仮定して申告します。

法定相続分は、亡くなった人の遺産を相続人がどのような割合で相続するかを定めたものです。あくまで遺産の相続割合の目安であり、相続人の合意があれば遺産分割協議により、法定相続分とは異なる割合で遺産を相続することも可能です。

未分割の状態で仮の相続税申告をしたあとは、遺産分割が確定したときに、実際の遺産分割の割合で申告をやり直します。税額が増えて追加で納める場合は修正申告、税額が減って還付を受ける場合は更正の請求をします。

1-1.期日までに申告しなければならない理由

未分割の遺産があるときの相続税の申告は、申告期限までに仮の申告をして、後日修正申告(または更正の請求)をするため、二度手間になってしまいます。

二度手間になってでも期限までに申告しなければならない理由は、以下の二つが挙げられます。

- 申告期限は延長できない

遺産が未分割であっても、原則として申告期限の延長はできません。災害その他やむを得ない理由により延長が認められる場合はありますが、単に相続人どうしでもめているだけでは延長は認められません。 - 申告期限を過ぎると翌日から税額が加算される

申告期限までに申告・納税しなかった場合は、無申告加算税のほか翌日から延滞税が課されます。無申告加算税は期日までに申告されなかったことに対する課税で、延滞税は納税が遅れたことに対する課税です。

1-2.遺産の一部が未分割の場合

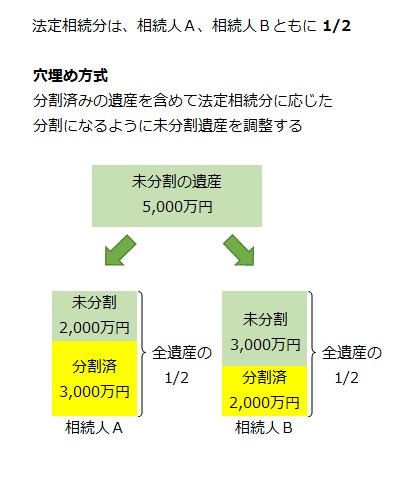

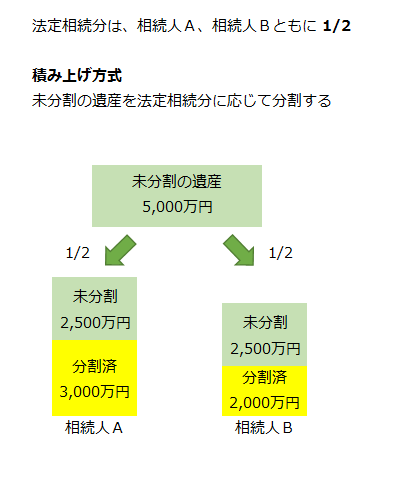

遺産の一部が未分割の場合は、分割済みの遺産を含めた遺産の全体を法定相続分に応じて分割するように未分割の遺産を調整します(穴埋め方式)。

未分割の遺産だけを法定相続分で分割して分割済みの遺産に上乗せする考え方(積み上げ方式)もありますが、実務では上記の穴埋め方式が採用されています。

遺産の一部が未分割の場合の相続税申告について詳しい内容は、「積み上げ方式か穴埋め方式か~一部未分割の場合の相続税申告」を参照してください。

〇穴埋め方式〇

〇積み上げ方式〇

2.未分割のまま相続税を申告するときの問題点

遺産分割ができていない状態で相続税を申告すると、遺産分割を済ませて申告する場合に比べて税額が高くなり、その結果、納税が困難になる可能性があります。未分割状態での相続税申告では、以下のようなデメリットがあるためです。

- 配偶者の税額軽減が受けられない

- 小規模宅地等の特例が適用できない

- 農地・非上場株式の納税猶予が受けられない

- 物納ができない

- 遺産を納税に充てることができない

2-1.配偶者の税額軽減が受けられない

相続税の配偶者の税額軽減は、相続した財産が法定相続分以下、あるいは1億6,000万円以下である配偶者には相続税がかからないという特例です。

遺産が未分割のままでは、配偶者の税額軽減を受けることができません。そのため、相続人に配偶者が含まれる場合は、遺産分割を済ませて相続税を申告するときよりも、税負担が著しく重くなる可能性があります。

ただし、遺産の一部だけが未分割の場合は、分割済みの部分については税額軽減を受けることができます。

遺産分割が済んだあとの申告手続きで配偶者の税額軽減を受けるためには、当初の申告のときに「申告期限後3年以内の分割見込書」を提出する必要があります。

配偶者の税額軽減については、下記記事で詳しく解説していますので、あわせてご覧ください。

(参考)配偶者の税額軽減で相続税を大幅軽減!適用すると損するケースも

(参考)相続税の配偶者控除とは?申告要件・控除額の計算式・デメリットを解説

2-2.小規模宅地等の特例が適用できない

小規模宅地等の特例では、相続財産のうち居住や事業のために使っていた宅地の評価額を最大80%引き下げることができます。

相続財産の評価額を引き下げることで大幅な節税ができる制度ですが、この特例も遺産が未分割のままでは適用することができません。

配偶者の税額軽減と同様に、期限内の申告で「申告期限後3年以内の分割見込書」を提出すれば、後日特例を適用することができます。

小規模宅地等の特例については、下記の記事で詳しく解説しています。

(参考)特定居住用宅地等に該当するための要件・添付書類について解説!

(参考)「貸付事業用宅地等」に当たる土地とは?相続税減額50%の要件を解説

(参考)小規模宅地等の特例で相続税評価額が最大80%減額!条件を解説

2-3.農地・非上場株式の納税猶予が受けられない

農地・非上場株式の納税猶予は、相続税の納税によって農業や事業の継続が困難になることを防ぐための制度です。

農地の納税猶予の特例では、農地を相続して農業を継続するとき、一定の要件のもとで農地にかかる相続税の納税が大部分猶予されます。

非上場株式の納税猶予では、非上場株式(オーナー企業の株式)を相続して事業を継続するとき、一定の要件のもとで非上場株式にかかる相続税の納税が猶予されます。

これらの制度では、遺産が未分割のままでは納税の猶予を受けることができません。また、「申告期限後3年以内の分割見込書」を提出してあとから猶予を受けることもできません。

農地・非上場株式の納税猶予については、それぞれ下記の記事を参照してください。

(参考)【農地の納税猶予の特例】概要・要件・手続きについて徹底解説!

(参考)「事業承継税制(相続税の納税猶予)」を簡潔に分かりやすく解説!

2-4.物納ができない

相続税は金銭で一括して納めることが原則ですが、延納をしてもなお金銭で納めることが困難な場合は、一定の要件のもとで相続財産による物納が認められます。

ただし、未分割の相続財産は物納することができません。所有権が確定しておらず、物納の要件の一つである「管理処分不適格財産に該当しないもの」を満たさないからです。

どうしても物納せざるを得ない場合は、少なくとも物納する財産だけでも遺産分割を済ませておく必要があります。

(参考)国税庁 相続税の物納手続(平成18年度改正事項)に関するQ&A

問6 相続財産の協議分割が終わっていないのですが、このままの状態で物納は認められるのでしょうか。

2-5.遺産を納税に充てることができない

遺産が未分割のままで相続税を申告する場合は法定相続分で仮の申告をしますが、そのときに相続税を納めなければなりません。税額を軽減する特例が適用できないため、多額の納税資金が必要になります。

しかし、遺産分割ができていなければ預貯金を引き出すことができず、預貯金や不動産を担保に納税資金を借りることもできません。そのため、手持ちの資金から相続税を納税しなければなりません。

納税資金が不足する場合は、遺産分割前の預金を引き出すことができる「仮払い制度」を利用することができます。ただし、相続人ごとに引き出せる金額の割合が定められているうえ、同一金融機関からの引き出しは150万円が上限となっています。

3.未分割時の相続税の申告方法は?

相続財産の分割が完了していない状態で相続税の申告期限を迎える可能性がある場合、どのような手続きが必要なのでしょうか。ここでは、未分割の遺産がある状態で相続税を申告するときに添付する書類や、分割方法が確定したときの手続きを解説します。

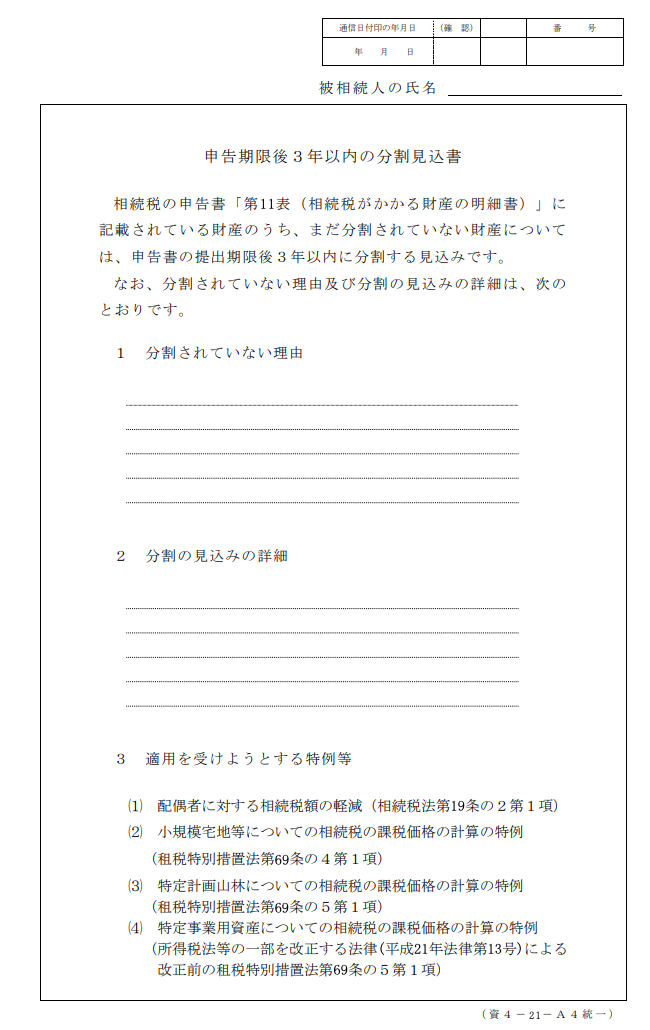

3-1.「申告期限後3年以内の分割見込書」を提出する

遺産が未分割のまま相続税を申告するときは「申告期限後3年以内の分割見込書(以下、分割見込書)」を、相続税の申告書に添付しましょう。分割見込書を提出していれば、遺産分割協議が確定したときに申告手続きをする際、以下4つの特例を適用できるようになります。

- 配偶者の税額軽減

- 小規模宅地等の特例

- 特定計画山林についての相続税の課税価格の計算の特例

- 特定事業用資産についての相続税の課税価格の計算の特例

分割見込書の実物は、以下のとおりです。

【引用:国税庁「申告期限後3年以内の分割見込書」】

【引用:国税庁「申告期限後3年以内の分割見込書」】

分割見込書には、相続財産が分割されていない理由や分割の見込みの詳細を記載します。また、相続税の申告をやり直す際に適用する予定の特例(小規模宅地等の特例・配偶者の税額軽減など)も記載します。

期限までに相続財産が分割されていない理由はとくに問われません。「相続人間の話し合いがつかなかった」「連絡が取れない相続人がいる」「時間が足りない」などが理由でも受理されます。

配偶者の税額軽減や小規模宅地等の特例を適用できるかどうかで、相続税額が大幅に変わることがあります。また、相続税の申告時に分割見込書の添付を忘れたとしても、あとで提出することはできません。

被相続人の配偶者が遺産を相続する場合や、遺産に不動産が含まれる場合など、遺産分割の確定後に特例を利用する可能性がある場合は、相続税を申告する際に、忘れずに分割見込書を提出しておきましょう。

一方、遺産分割の内容が確定し、改めて相続税を申告するときに、配偶者の税額軽減や小規模宅地等の特例を適用する予定がないのであれば、基本的に分割見込書の提出は必要ありません。

分割見込書の記入例については、下記記事をご覧ください。

(参考)「申告期限後3年以内の分割見込書」の記入例

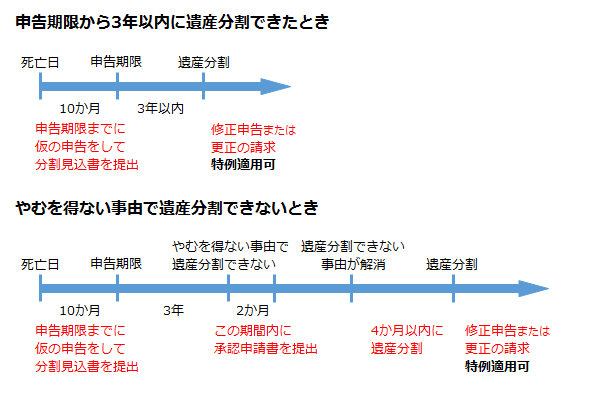

3-2.3年以内に遺産分割協議を行う

分割見込書を提出したあとは、相続税の申告期限から3年以内に遺産分割を完了させましょう。この期間内に分割が完了しなければ、小規模宅地等の特例や配偶者の税額軽減などの特例は適用できないためです。

被相続人が遺言書を残していなかった場合、相続人全員で遺産分割協議をします。遺産分割協議で遺産の承継方法を決める場合、相続人の全員が合意した分割内容を遺産分割協議書に記載します。すべての相続人が一箇所に集まって話し合いをする必要はなく、電話やメール、郵送などで協議をしても問題ありません。

相続人のあいだで協議内容の折り合いがつかない場合は、弁護士に依頼して仲介してもらったり、家庭裁判所の遺産分割調停を申し立てたりして解決をめざします。

遺産分割協議の流れや遺産分割協議書の作成方法など詳しくは、下記の記事をご覧ください。

(参考)遺産分割協議書とは?書き方・必要書類・提出先を解説【ひな形あり】

3-3.協議成立後4ヶ月以内に修正申告(更正の請求)を行う

遺産の分割方法が決まったら、更正の請求または修正申告をして本来の相続税額を申告します。このうち更正の請求の期限は、分割方法が決まった日の翌日から4ヶ月以内です。更正の請求と修正申告は、それぞれ以下のようなケースで行います。

- 更正の請求:初めに申告した税額よりも実際の分割にもとづく税額が少ない場合

- 修正申告:初めに申告した税額よりも実際の分割にもとづく税額が多い場合

たとえば、未分割の状態で計算した相続税が1,000万円だったとしましょう。遺産分割が完了したあとの相続税額が800万円になった場合、更正の請求をすることで払いすぎた200万円が還付されます。一方、本来の相続税が1,200万円である場合は、修正申告をして200万円を追加で納税します。

更正の請求の期限を過ぎると、特例の適用ができなくなる可能性があります。遺産の分割方法が決まり、本来の税額が少ない場合は、期限内に更正の請求をしましょう。また、相続税の計算は複雑であり、専門知識がなければ税額を正確に算出するのは難しいため、相続税専門の税理士に相談することをおすすめします。

3-4.3年以内に遺産分割が終わらない場合の対処方法

申告期限から3年以内に遺産分割が完了しない場合でも、やむを得ない事情があるときは、特例を適用できる期間が延長される可能性があります。期間の延長が認められれば、申告期限から3年を経過したあとも、小規模宅地等の特例や配偶者の税額軽減などを適用できる可能性があります。

期限の延長が認められる「やむを得ない事情」は、相続税法施行令第4条の2第1項に該当するものです。具体的には、以下のようなケースに該当する場合、やむを得ない事情があったと判断されます。

- 相続または遺贈に関する訴えの提起がされている

- 相続または遺贈に関する和解、調停、審判の申立てがされている

- 遺言で一定期間の遺産分割が禁じられている

期限を延長してもらうためには「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を所轄税務署長に提出し、承認を受ける必要があります。提出先は被相続人の最後の住所を管轄する税務署です。

提出期限は、申告期限後3年を経過する日の翌日から2ヶ月以内です。たとえば、申告期限が2024年7月2日であった場合、3年後の2027年7月3日から2ヶ月以内、つまり2027年9月2日までに承認申請書を提出する必要があります。

承認申請書には、やむを得ない理由を詳細に記載しましょう。また、訴えの提起や調停の申し立てなど、やむを得ない事情を証明する書類を添付しなければなりません。

税務署は、提出された承認申請書をもとに、期限の延長の可否を判断します。承認された場合は、やむを得ない事由が解消されたあとの4ヶ月以内に遺産分割をし、更正の請求または修正申告をすることで、特例を適用できるようになります。更正の請求の期限は、遺産分割をした日の翌日から4ヶ月以内です。

4.未分割の遺産から得られる不動産所得はどのように申告するか

相続財産のうちアパートなどの賃貸物件が未分割の場合は、賃貸物件から得られる不動産所得をどのように申告するかも問題になります。

遺産分割が確定するまでは、相続財産は相続人全員の共有財産となります。そのため、未分割の賃貸物件から得られる不動産所得は、相続人全員が法定相続分で分け合うことになります。

便宜上、特定の相続人が収益を管理していたとしても、不動産所得に関する所得税は各相続人が申告しなければなりません。

また、後日遺産分割を行って法定相続分とは異なる割合で賃貸物件を相続することになったとしても、不動産所得の申告をさかのぼって修正することはできません。

5.未分割時の相続税についてよくあるトラブル

相続財産が未分割のまま相続税を申告するようなケースでは、さまざまなトラブルが起こることがあります。ここでは、未分割時の相続税についてよくあるトラブルを2つご紹介します。

5-1.一次相続の遺産分割が未了のまま二次相続が発生した

被相続人が亡くなって、配偶者と子どもが相続人となったあと、その配偶者が亡くなり二度目の相続が発生するケースがあります。この場合、最初の相続を一次相続、その次の相続を二次相続といいます。

一次相続の申告手続きが終わっていない状態で二次相続が発生している場合でも、別々に相続税の申告手続きをしなければなりません。一次相続と二次相続のどちらの被相続人も遺言書を残していない場合、遺産分割協議書もそれぞれ作成をする必要があります。

一次相続の遺産分割が完了しないうちに二次相続が発生すると、遺産分割や相続税の課税関係などが複雑になり、トラブルに発展するケースがあります。

たとえば、一次相続で夫が亡くなり、妻、長男、長女の3人が相続人になったとしましょう。長男と長女は仲が悪いため、一次相続では妻(子ども達の母親)が仲裁をしながら、誰がどのように遺産を引き継ぐのかを話し合うことになりました。

しかし、一次相続での遺産の承継方法が決まらないまま、今度は妻が亡くなって二次相続が発生します。仲裁役がいなくなった長男と長女は、未分割である一次相続の遺産と、二次相続で母親が残した遺産の分け方で意見が合わず、トラブルに発展してしまいました。

また、一次相続の遺産が未分割の状態で二次相続が始まると、相続財産が合計でいくらあるのかが把握しにくくなり、遺産分割協議や相続税の計算が難航することもあります。

一次相続の遺産が未分割の状態で二次相続が発生したとき、相続人のあいだでトラブルが生じる可能性がある場合は、早めに弁護士に相談をするのがよいでしょう。また、相続税の申告・納税については、相続税専門の税理士に相談することをおすすめします。

5-2.土地が適切に管理されず放置された

相続した土地が未分割である場合、その土地は相続人の共有状態となります。長期にわたって土地を未分割のままにすると、誰が管理の責任を負っているかわからなくなり、適切に管理がなされずトラブルが発生することがあります。

たとえば、雑草が生い茂ったり不法投棄の温床となったりすることで、地域の景観や環境に悪影響を与えるかもしれません。近隣住民からの苦情が入り、相続人とのあいだで揉め事が生じる恐れもあります。

また、適切に管理されていない土地は、資産価値が下落しやすくなります。将来的に、土地を売却しようとしても、買い手がなかなか見つからず、たとえ見つけられたとしても安値で買いたたかれてしまうかもしれません。

加えて、土地の管理費用を誰が負担するかが不明確になり、相続人同士でトラブルになるケースも考えられます。土地の所有者に課せられる税金である固定資産税の支払いが滞れば、延滞金の請求や財産の差し押えが行われることもあります。

未分割の状態が長期化すると、土地を共有する相続人が亡くなったときに権利関係が複雑化してしまいかねません。やがては土地の所有者が誰であるかわからなくなり、管理や売却などがさらに困難になる恐れもあります。

このように、相続した土地が未分割のまま放置されると、さまざまな問題が生じやすくなります。相続が発生した際は、弁護士や司法書士などの専門家にもサポートを依頼のうえ、できるだけ早く遺産分割協議を行い、土地の所有者を明確にすることが大切です。

6.未分割での相続税申告は税理士に

相続税の申告期限までに遺産分割ができない未分割の状態であれば、ひとまず法定相続分で遺産分割したことにして申告し、分割が決まったあとに修正申告や更正の請求を行います。

つまり、実質2回分の申告を行わなければならないということです。

その他の相続手続きを行い、遺産分割協議を続けながら、2回の申告をミスなく行うということは負担の大きな作業となります。

未分割での申告が避けられない場合には、相続税申告を税理士に依頼するとよいでしょう。実質2回分の申告が必要になるためその分費用は少し増すかもしれませんが、適用できる可能性のある配偶者の税額軽減や小規模宅地等の特例を確実に適用するためにも税理士に任せると安心です。

相続税専門の税理士法人チェスターは、未分割での申告実績も多数ございます。

グループ会社に相続トラブルに強い法律事務所があり、遺産分割のトラブルもあわせて対応が可能です。

相続税の未分割申告が必要な方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓