クロスボーダーM&Aで海外進出!メリットや注意点を確認

タグ: #M&A

クロスボーダーM&Aとは、海外企業とのM&Aを指します。なぜ今、海外企業とのM&Aに取り組むとよいのでしょうか?クロスボーダーM&Aのメリットを見ていきましょう。あわせて注意点やリスク・M&A成功のポイントも確認します。

目次 [閉じる]

1.クロスボーダーM&Aとは何か

海外の企業と行うM&Aが、クロスボーダーM&Aです。売り手と買い手の組み合わせによって、2種類に分類されます。クロスボーダーM&Aについて理解が深まるよう、まずは基本的な知識を押さえましょう。

1-1.海外企業とのM&A

クロスボーダーM&Aは海外企業との取引です。会社を売ったり買ったりする点では国内の企業同士で行うM&Aと同じですが、考慮すべき点が増えます。

例えば海外企業を買収し自社の現地法人とするには、現地の法律に合わせた手続きが必要です。よく調べると日本より厳しい基準が設けられていて、設備を整えるために想定外のコストが必要だったという事態も起こり得ます。

通常のM&Aよりリスクが高くなりがちなため、入念な調査が必要です。

1-2.2種類の取引がある

取引の売り手・買い手の組み合わせにより、クロスボーダーM&Aは以下の2種類に分類できます。

| 売り手 | 買い手 | |

|---|---|---|

| In-out(インアウト)取引 | 海外企業 | 国内企業 |

| Out-in(アウトイン)取引 | 国内企業 | 海外企業 |

近年、国内市場は全般的に成長率が鈍化してきています。人口が減少していく見通しのため、今後も成長率が伸びにくい状況は続くでしょう。

国内市場での成長が期待しにくい状況のため、In-out取引を実施し、海外進出による成長を目指す企業が増えています。

参考:「我が国企業による海外M&A研究会」報告書 P140|経済産業省

参考:マーケット情報- クロスボーダーM&A 株式会社レコフ

2.クロスボーダーM&Aのメリット

国内企業が海外企業を買収するIn-out取引によるクロスボーダーM&Aを行うと、グローバル市場のスピーディーな開拓が可能です。素早い展開により、海外進出のベストタイミングを逃さずに実行に移せるでしょう。

2-1.グローバル市場を開拓できる

国内市場が縮小していく見通しの中、クロスボーダーM&Aはグローバル市場を開拓する手段として注目されています。特にこれから市場が拡大していく新興国の企業の買収は、将来的に会社に大きな利益をもたらすかもしれません。

競合する企業がいないエリアでM&Aを行えば、エリア内で大きなシェアを獲得できる可能性があります。成長戦略や生き残り戦略として、検討・実施する企業が増えている方法です。

2-2.現地法人立ち上げの手間が省ける

グローバル市場の開拓は、企業の成長につながる戦略として選ばれる例が増加しています。ただし現地で一から法人を立ち上げるのは、手間と時間がかかり大変です。準備をしている間に市況が変化したり、ライバル企業が現れたりする可能性もあるでしょう。

一方クロスボーダーM&Aであれば、現地法人の立ち上げはスピーディーに進みます。一定のシェアを持つ企業を買収できれば、M&A直後から顧客や販路のある状態で事業の展開が可能です。

現地法人の立ち上げにかかる手間を最小限に抑えつつ、海外に進出できる点もメリットといえます。

3.クロスボーダーM&Aの注意点

スピーディーな海外進出に役立つクロスボーダーM&Aには、注意点もあります。日本国内との違いを把握せずに進めると、事業そのものが立ち行かなくなるかもしれません

3-1.文化や考え方の違い

海外と日本では文化が異なります。考え方そのものが違うため、日本国内で成功している方法をそのまま適用しているだけでは、うまくいかないでしょう。

違いを理解し現地の文化に合わせようとしても、言葉の違いから細かなニュアンスが伝わらず、誤解が生じる例もあります。文化や価値観の違いを発端とした誤解により、事件に発展するケースもあるほどです。

M&Aそのものの契約は成立しても、現地の従業員との間に誤解が生じたり、労働組合の反対にあったりすれば、連携は取れません。クロスボーダーM&Aの成功に関わる重要なポイントです。

3-2.国や地域を取り巻く情勢

M&Aの契約を締結し統合がスムーズに進んだとしても、現地の情勢によっては、成果を出しにくいかもしれません。企業の業績は社会情勢に大きな影響を受けるためです。

買収した現地法人の属する国や地域で、政権交代などにより規制や政策の転換が起これば、これまで不要だったコストがかかるかもしれません。地震や台風など大規模な自然災害により、大きなダメージを負う可能性もあるでしょう。

テロや紛争などが起こりやすい事情を抱えている国や地域もあります。クロスボーダーM&Aを実施する際には、企業そのものだけでなく、企業の属する国や地域の特徴も把握しなければいけません。

3-3.現地の法律

現地の法律もよく確認しましょう。日本企業が海外企業を買収する場合には、日本の法律ではなく現地の法律にのっとった手続きが必要です。企業同士の契約がスムーズに進んでも、法律で買収が規制されていればM&Aは実施できません。

M&Aそのものは問題なくできるとしても、取引を進めるにあたり当局への申請や許認可の取得が必要な場合もあります。知らずにM&Aをしようとすると、思わぬ手間や費用が発生するかもしれません。あらかじめ確認が必要な点です。

4.想定されるその他のリスク

クロスボーダーM&Aにまつわるリスクはほかにもあります。ここでは『為替リスク』『環境リスク』『訴訟リスク』について確認しましょう。

4-1.為替レートの変動による「為替リスク」

現地法人の業績が順調に成長したとしても、為替レートの影響で減収となる可能性があります。例えば、インドネシアへ進出するために現地の企業を買収した場合で考えてみましょう。

インドネシアの通貨ルピアは、2022年11月9日時点で1ルピア=0.0093円です。このとき100万ルピアを売り上げると、日本円では9,300円になります。今後為替レートが変わり、仮に1ルピア=0.0050円になると、100万ルピアの売上は日本円で5,000円です。

現地では同じ100万ルピアを売り上げているにもかかわらず、日本円に換算すると大きく金額が変わります。為替レートの仕組みにより、業績が好調でも利益につながらない可能性があるでしょう。

4-2.環境関連の規制の違いによる「環境リスク」

環境に関する規制は、国や地域によって異なります。厳しい規制が敷かれている国や地域では、規制に反すると罰金が科されたり賠償金の支払いを命じられたりします。

例えばフランスでは『廃棄禁止及びサーキュラーエコノミーに関する法律』が施行され、食品以外の売れ残りを原則的に廃棄できなくなりました。廃棄すると約195万円の罰金が科されます。

事業の実施により土壌や水質の汚染が発生すると、賠償金が数億円規模になるケースもあるでしょう。思わぬ負担が発生しないよう、事前に現地の法律や規制をよく確認しておかなければいけません。

4-3.訴訟への考え方の違いによる「訴訟リスク」

訴訟に対する意識も、国や地域によって異なる点です。日本では訴訟に発展するケース自体が少なく、請求される賠償金額も比較的少なめです。

一方、訴訟に発展しやすい国や地域もあります。例えばアメリカはトラブルが訴訟に発展しやすい国です。賠償金も高額になりやすいため、訴訟になった場合の負担が大きくなりやすいでしょう。

まずは、進出したい場所が訴訟に発展しやすい国や地域かどうかを確認します。その上で入念なデューデリジェンスを行い、対象会社が問題を抱えていないか調査すると、リスクを抑えやすいでしょう。

5.クロスボーダーM&Aで用いられる手法

クロスボーダーM&Aでは『三角合併』『LBO』『株式譲渡』がよく用いられます。それぞれの手法は、どのような手続きなのでしょうか。

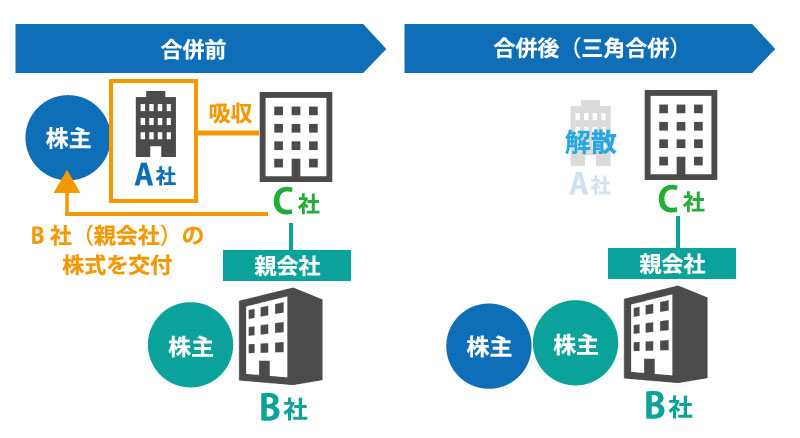

5-1.三者が関わる「三角合併」

三角合併に関係するのは、対象会社・買い手企業・買い手の親会社の三者です。合併の対価として、買い手企業は買い手の親会社の株式を、対象会社の株主へ交付します。

クロスボーダーM&Aで、国内企業が海外企業を買収する場合の手順を見てみましょう。

- 国内企業による海外子会社の設立

- 海外子会社が親会社である国内企業の株式を取得する

- 海外子会社と対象会社の合併

- 対価として海外子会社から対象会社の株主へ、親会社である国内企業の株式を交付

子会社が親会社の株式を取得することを、会社法では原則禁止しています。しかし三角合併の対価として交付する目的であれば、決められた範囲内での取得が可能です。

5-2.限られた自己資金でM&Aできる「LBO」

LBO(Leveraged BuyOut)を用いたクロスボーダーM&Aも行われています。M&Aでの買収対価を金融機関から融資を受けるときに、対象会社の資産や将来のキャッシュフローを担保にする方法です。

対象会社の資金力を担保に借入を行うため、大きな資金を取得できます。自己資金が少なくても、大規模なM&Aを実施できるでしょう。

借りた資金は、合併後に対象会社が生み出す利益で返済します。好調な業績を維持できれば無理なく返済できますが、業績が悪化すると返済が難しくなるかもしれません。

参考:レバレッジドバイアウトの仕組みを解説。対象会社のメリットとは

5-3.比較的シンプルな「株式譲渡」

国内企業同士のM&Aでよく用いられている株式譲渡は、クロスボーダーM&Aでも使用されます。買い手が対象会社の株主が持つ株式を買収することで、対象会社の経営権を取得する手法です。

三角合併やLBOとくらべ、シンプルな手続きでM&Aを実施できます。ただし会社を丸ごと取得するため、不要な資産やリスクも引き継ぐかもしれません。M&A後に思わぬリスクを抱えることがないよう、実施前には入念な調査が必要です。

三角合併や株式譲渡について解説している以下も、ぜひご覧ください。

M&Aの代表的な4つの手法|税理士法人チェスター

6.クロスボーダーM&Aの手順

海外企業とのM&Aであっても、基本的な手順は国内企業同士のM&Aと同じです。どのような流れで成約を目指すのか確認します。

6-1.情報収集と対象会社の選定

まずは進出しようと計画中の国や地域についての情報を集めましょう。クロスボーダーM&Aが成功するかどうかは、企業のある国や地域の社会情勢や法律・規制などに影響を受けるためです。

十分な情報を集め理解が深まったら、その内容をもとに買収する企業を探します。情報収集や買収する企業探しには、専門知識が必要です。自社のみでは十分な情報収集ができない可能性もあります。

クロスボーダーM&Aや、進出したい国や地域にくわしいM&A仲介会社に依頼するとよいでしょう。

6-2.デューデリジェンスの実施やスキームの策定

買収対象の候補が決まったら面談を行います。意思決定権を持つ者同士で集まり、お互いの企業や事業・理念などについての理解を深める場です。

面談の結果、M&Aが双方にポジティブな結果をもたらすだろうということになれば、本格的な交渉に入ります。このとき行うのが『デューデリジェンス』と呼ばれる詳細な調査です。

デューデリジェンスでは、対象会社について、財務・税務・法務などさまざまな面から調査します。このときM&A後のリスクにつながりそうな負債や問題が見つかれば、その解決にかかるコストを加味した契約内容になるよう交渉しましょう。

M&Aを行う上でのスキーム(手法)も最適なものを選びます。デューデリジェンスにもスキームの策定にも、専門的な知識が必要です。クロスボーダーM&Aにくわしい弁護士や税理士などへ相談しましょう。

参考:M&Aにおけるデューデリジェンスの役割。調査項目や進め方を知る

6-3.交渉を経て契約を締結

交渉で合意したら最終契約を締結します。契約書は買収の対象会社がある国や地域の法律に従って作成しなければいけません。日本国内の法律で問題がない契約書でも、ほかの国や地域では問題に発展する可能性があるため注意しましょう。

またクロスボーダーM&Aの契約書は、英語で作成されるケースがほとんどです。契約書の作成についても、専門家の協力が必要と考えましょう。

7.クロスボーダーM&Aを成功へ導くポイント

国内企業同士のM&Aより注意すべき点が多いクロスボーダーM&Aを実施するには、どのようなポイントを押さえておくとよいのでしょうか?成功へ導くために欠かせないポイントを紹介します。

7-1.PMIについて事前に計画しておく

M&Aは契約を締結しただけでは成功とはいえません。契約締結後の統合プロセス(PMI)がうまく進むことで、期待した相乗効果が発揮されるためです。

統合プロセスをスムーズに進めるには、事前の計画が欠かせません。クロスボーダーM&Aでは、現地まで物理的に距離があり、文化や言葉の違いもあります。

契約締結後の統合プロセスについて、具体的な計画を入念に立てておかなければいけません。

参考:M&Aで重要なPMIとは。経営、業務、意識の三つの統合について

7-2.企業価値評価は現地市場を考慮する

対象会社の買収価格を決める際には、価格の参考とするために企業価値評価を実施します。類似の上場企業の株価や、企業が将来稼ぎ出すと期待できるキャッシュフローから算出が可能です。

このとき注意が必要なのは、国内と現地の市場での価値の違いです。日本と現地で価値が異なる場合には、現地に合わせて算出しましょう。特に新興国は大きく価値が異なる可能性もあるため、注意が必要です。

7-3.ブレークアップフィー条項を活用する

スムーズにM&Aを進めるには、ブレークアップフィー条項が役立ちます。この条項を定めておくと、予定していたM&Aの取引を実施しない場合に、売り手は買い手へ違約金を支払わなければいけません。

違約金の支払いが発生することを考えると、ほかの企業から買収提案があっても、売り手は提案を受け入れにくくなるでしょう。対象会社が魅力的であるほど、自社以外にも「買いたい」と考える企業が出てくる可能性が高まります。

あらかじめ設定しておくことで、魅力的な企業とのM&Aが進めやすくなる条項です。

7-4.専門家を活用する

クロスボーダーM&Aを行うには専門知識が欠かせません。自社のみで対応するのは難しいケースも多いでしょう。専門家にサポートを依頼するのがおすすめです。

現地の法律や税務・政治情勢・文化などに精通している専門家のサポートを受けられれば、M&Aが成功しやすくなります。M&Aの実績が豊富な『税理士法人チェスター』へ相談するのもよいでしょう。

8.クロスボーダーM&Aは専門家へ依頼しよう

M&Aは国内企業同士であっても、専門知識が必要です。海外企業との間で契約を交わすクロスボーダーM&Aでは、対象会社のある国や地域の法律・政治・経済・文化・言葉などにもくわしくなければいけません。

社内にそれだけの幅広い知見を持つ人材がいるケースは珍しいでしょう。スムーズにクロスボーダーM&Aを行うには、専門家へ依頼するのがおすすめです。

現地の情報にくわしいM&A仲介会社であれば、買収の対象会社として最適な企業の紹介を受けられるでしょう。また現地の法律にくわしい弁護士がいれば、不備のない契約を結べます。

税務についても現地の事情にくわしい税理士がいれば、必要以上の税負担が発生する心配がありません。税理士法人チェスターでは、相続事業承継コンサルティング部の実務経験豊富な専任税理士が、お客様にとって最適な方法をご提案いたします。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓