国際相続とは?基礎(準拠法)・相続税・手続き・注意点まで解説

タグ: #国際相続

国際相続とは、相続関係者に海外居住者や外国籍の方が含まれる場合や、海外に相続財産がある場合など、2国以上を跨ぐ国際的な相続のことを指します。

- 被相続人(亡くなった人)が海外に居住している

- 被相続人(亡くなった人)の財産の一部や全部が海外にある

- 相続人(財産を相続する人)が海外に居住している

- 被相続人や相続人が外国籍である

先に答えを言うと…

国際相続の手続きが複雑となるのは、居住場所に関わらず、日本国籍を持つ被相続人の「相続財産が海外にある」ケースです。

どの国にどんな種類の相続財産があるのかで、適用される法律や手続きの内容が大きく異なります。

被相続人が国内に居住していて、相続人の誰かが海外居住(外国籍)の場合、必要書類は増えるものの、国内の相続手続きと差はありません。

【注意】

この記事では、主に「被相続人が日本国籍者」である場合の国際相続について解説をします。

被相続人が「外国籍」の場合の国際相続について、詳しくは「被相続人が外国人の場合の相続手続」をご覧ください。

動画でも分かりやすく国際相続について解説しています!

目次 [閉じる]

1.国際相続とは?まずは基礎となる準拠法や概要を知ろう

国際相続とは、被相続人や相続人に海外居住者(外国籍の方)が含まれる場合や、海外に相続財産がある場合など、国境をまたぐ国際的な相続のことを指します。

国際相続では「どの国の法律に基づいた相続手続きを行うのか」を決めるため、まずは準拠法を決定する必要があります。

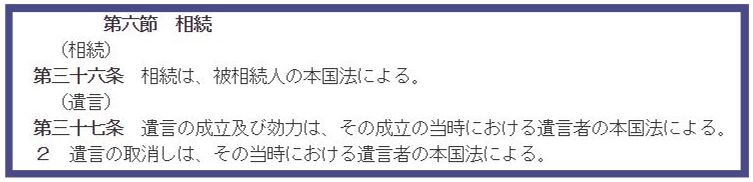

日本では国際相続おける準拠法について、「法の適用に関する通則法(第36条と第37条)」で以下のように定められています。

【出典:法の適用に関する通則法】

【出典:法の適用に関する通則法】

1-1.被相続人が日本国籍であれば原則「日本の相続」が適用

被相続人(亡くなった人)が日本国籍であれば、原則「日本の法律に基づいた相続」が適用されます。

これは被相続人が海外居住で、国内に住所を持たない非居住者の場合でも同じです。

極端な例を言うと、日本国籍者である被相続人が、国際結婚をして海外に居住し、相続人(配偶者や子など)が全員外国籍でも、日本の相続が適用されます。

ただし、被相続人や相続人の国籍や所在地(住所)によって、相続税の課税対象となるのが、「全世界の財産」なのか「国内の財産のみ」なのかが異なります(次章で解説します)

相続統一主義とは、相続財産の種類に関係なく、被相続人の国籍や住所地を準拠法とする制度。

被相続人の国籍を基準とする「本国法主義」と、被相続人の最後の住所地を基準とする「住所地法主義」があります。

本国法を採用している国は日本・韓国・ドイツ・イタリア・スペインなど、住所地法を採用している国はデンマーク・スウェーデン・ブラジルなどの南米諸国です。

相続分割主義とは、不動産は「所在地の法律を準拠法」とし、それ以外の財産は「被相続人の住所地の法律を準拠法」とする制度。

相続分割主義を採用している国は、アメリカなどの英国法系の国・フランス・ベルギー・中国などです。

海外に相続財産がある場合の国際相続は、相続財産の種類や所在地を調べ、該当国の最新の法律を調べなければいけません。

二国間を跨ぐ高度な国際相続手続きが必要となるため、国際相続の実務に長けた専門家への相談をおすすめします。

1-2.外国式の遺言書は日本国内でも有効

遺産の分割方法が記載されている遺言書に関しては、外国の方式で作成しても日本で効力があります。

被相続人が外国で現地の法律に基づく遺言書を作成した場合、その遺言書は日本の相続でも有効になります。

日本では遺言は民法に基づく方式に従うこととされていますが、国際相続にこの規定を適用すると、国ごとの形式の違いで遺言が無効になるおそれあります。

遺言方式準拠法では、国際相続の遺言について、国ごとの形式の違いのみで無効になることがないように配慮されています。

国際相続における遺言書について、詳しくは「国際相続における遺言書のポイントを相続の専門家が解説します」をご覧ください。

2.国際相続が発生!相続手続きで準備すべき必要書類

被相続人や相続人が海外に居住している場合の国際相続の手続きでは、国内の相続手続きとは異なる書類が必要となります。

この章では、以下のケースにおける、国際相続の手続きや必要書類について解説をします。

①「被相続人」が海外に居住していた場合

②「相続人」が海外に居住している場合

日本の民法に基づいた相続手続きについて、詳しくは「【遺産相続手続き】相続人順位や範囲・税金・相談先を徹底解説」をご覧ください。

2-1.「被相続人」が海外に居住していた場合の手続きと必要書類

被相続人が日本国籍であれば、日本の本籍地に死亡届を提出する必要があります。

死亡したことを知った日から3か月以内に、滞在国の在外公館(大使館や総領事館)または本籍地の市区町村に、以下の書類を届け出ます。

必要書類

- 死亡届

- 現地医師の死亡診断書(もしくは現地官憲が発給した死体検案書または死亡診断書や死亡証明書)

- 上記の証明書などの和訳文

- 届出者の印鑑

手続きの詳細については、「滞在国の在外公館」または「本籍地の市区町村役場」で確認してください。

2-2.「相続人」が海外に居住している場合の手続きと必要書類

相続人が海外に居住していて国内で住民登録をしていない場合は、「署名証明」や「在留証明(居住証明)」などの書類が必要になります。

不動産の相続登記をする場合、遺産分割協議書に印鑑登録した実印を押印しますが、外国には印鑑登録の制度がありません。

また署名が本人のものである証明が必要になるため、住民票に代わる書類も必要になります。

2-2-1.印鑑証明に代わる「署名証明」

海外に居住している相続人が遺産分割協議書に署名する場合は、署名が本人のものであることの証明として署名証明を受けることが必要です。

遺産分割協議書を持参して滞在国の在外公館に赴き、担当官の面前で遺産分割協議書に署名し、在外公館が発行する証明書と編綴し割印することで、署名が本人のものであることが証明されます。

2-2-2.住民票に代わる「在留証明」か「居住証明」

住民票に代わるものとして、在外公館で「在留証明」もしくは「居住証明」の発給を受けます。

相続人が日本国籍を保有している場合は「在留証明」、相続人が日本国籍を保有していない場合は「居住証明」となります。

申請者が自ら在外公館に赴いて申請することが原則で、多くの場合署名証明と同時に申請します。

2-3.海外の相続人と連絡が取れない場合

海外に居住している相続人と、長らく連絡が取れていないというケースがあります。

そのような場合でも遺産分割は相続人全員で行わなければならないため、海外の相続人の捜索を扱う専門家に依頼するなどして相続人を捜し出す必要があります。

ある程度捜索しても見つからない場合は、その相続人の「不在者財産管理人」を選任して相続手続きを進めることになります。

遺産分割協議を行う場合は、不在者財産管理人が参加するための許可を家庭裁判所に申し出る必要があります。

詳しくは「連絡が取れない相続人がいるときの相続手続きは?」をご覧ください。

3.国際相続のケースによって日本の相続税の課税対象が異なる

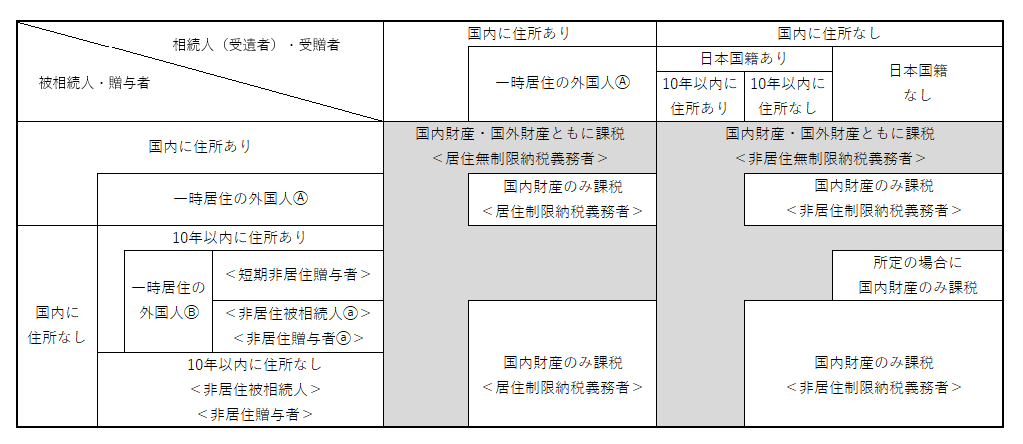

冒頭でも少し触れましたが、日本の相続税の課税対象となる相続財産は、被相続人と相続人のそれぞれの国籍や所在地(住所)によって異なります。

以下は被相続人と相続人の国籍や住所地別で、ご自身がどの納税義務者に当てはまるのかを見分ける一覧表です。 一時居住の外国人Ⓐ…「出入国管理法別表第1の在留資格の者で、過去15年以内において国内に住所を有していた期間の合計が10年以下の者

一時居住の外国人Ⓐ…「出入国管理法別表第1の在留資格の者で、過去15年以内において国内に住所を有していた期間の合計が10年以下の者

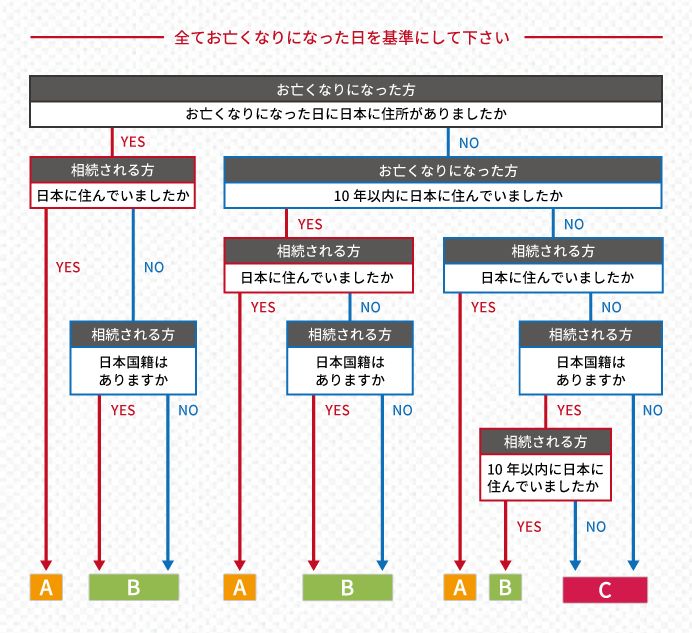

一覧表での判定が不安な方は、以下のフローチェックシートでご確認ください。

「相続税の納税義務者 – 判定は国籍・住所から【フローチャートで簡単チェック!】」でも詳しく解説をしています。

| 国内の財産 | 海外の財産 | |

| (A)居住無制限納税義務者 | 対象 | 対象 |

| (B)非居住無制限納税義務者 | 対象 | 対象 |

| (C)非居住制限納税義務者 | 対象 | 対象外 |

国内財産のみが相続税の課税対象となるのは、「非居住制限納税義務者」に当てはまるケースのみです。

分かりやすく言うと、日本国籍である被相続人と相続人の「両人」が、10年以上国内に住所を持っていなければ、海外財産に日本の相続税は課税されません。

中には10年以上の海外居住者でも、一時帰国などで1ヶ月だけ国内に住所を移していたケースもあるかと思います。

この場合、海外転出をした時から10年間は、国内財産も日本の相続税の課税対象となるのでご注意ください。

「相続対策で海外移住しても10年間は節税効果がない理由 」でも詳しく解説しているので、併せてご覧ください。

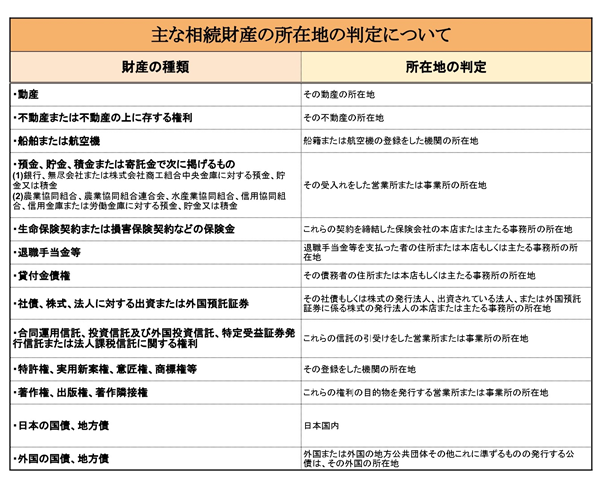

3-1.相続税の課税対象となる財産の種類と所在地の判定方法

日本における相続税の課税対象は、相続人がどの納税義務者になるのかで決まります。

ただ、課税対象となる相続財産が、国内財産なのか国内財産なのか分からない方もいらっしゃるかと思います。

以下は主な相続財産の種類別の、「所在地の判定」をまとめた一覧表ですので参考にしてください。

日本に関係がある相続財産は全て国内財産となる可能性があるため、相続税対策で国外に財産を移される方はご注意ください。

日本に関係がある相続財産は全て国内財産となる可能性があるため、相続税対策で国外に財産を移される方はご注意ください。

3-2.国内と海外の財産が課税対象の場合は「外国税額控除」を適用

国際相続における納税義務者として「居住無制限納税義務者」や「非居住無制限納税義務者」に該当する相続人は、全世界相続財産を合算して日本で納税する相続税を計算しなければなりません。

ただし海外にある相続財産に対して現地で相続税を納税した場合には、日本で「外国税額控除」が適用されます。

日本で課税される全世界の遺産合計から計算される相続税から、海外で支払った相続税の一部を控除できる制度のことです。

日本と海外とで、二重に相続税を支払わなくても良いとされています。

外国税額控除について、詳しくは「相続税の外国税額控除を知って相続税の二重払いを回避」をご覧ください。

4.海外に財産がある場合の国際相続の手続きと注意点

日本の民法に基づいて相続手続きを行う場合でも、海外の遺産については現地の法律に基づく手続きが必要になるケースがほとんどです。

冒頭でもお伝えした通り、相続財産の一部や全部が海外にある場合、その国が「相続統一主義」なのか「相続分割主義」なのかを調べる必要があります。

そして現地の法律に基づく名義変更手続きが必要で、時間と費用がかかる場合があります。

また、相続税を計算するための財産評価も、国内の財産に比べて困難になります。

遺産が海外にある場合の相続手続きは、現地の専門家または国際相続に詳しい日本の専門家に相談することをおすすめします。

4-1.海外にある遺産の相続税評価は困難

日本の相続税法では、海外の遺産であっても「財産評価基本通達」に基づいて評価することとされています。

しかし海外にある相続財産は、預金の残高証明書が得られなかったり、不動産の鑑定評価が必要であったりと、国内の財産に比べて財産評価が困難になります。

日本の金融機関では戸籍謄本など必要書類を提出すれば、預金残高の開示や相続手続に応じてもらえます。

しかし外国の金融機関では、遺産を管理する権限がなければ相続人であっても預金の残高証明書を発行してもらえなかったり、プロベートの手続きでしか残高の開示に応じてもらえなかったりする場合があります。

海外の不動産を評価する場合は、日本のように基準となる地価・路線価がないことや、借地権や借家権の考え方が日本と同じとは限らない点に注意が必要です。

基本的には、現地の専門家に不動産の鑑定評価を依頼することになります。

相続手続きでプロベートが必要な場合は、その手続きで鑑定評価が依頼されることがあります。

また、韓国の標準地公示価格のように基準となる地価があれば、その価格を利用することもできます。

4-2.アメリカなど英国法系の国はプロベート手続きが必要

アメリカ、イギリス、香港、シンガポール、マレーシアなどの英国法系の国では、プロベート(プロベイト/Probate)と呼ばれる清算手続きが必要になります。

該当国に被相続人の財産がある場合、プロベート手続きが完了するまで遺産分割や財産分与ができないのでご注意ください。

相続人を代表する総括責任者が、検認裁判下において、責任をもって遺産分割を法的に行うこと。

プロベート回避対策をせずに被相続人が亡くなった場合、財産は一旦「エステート(Estate)」とよばれる遺産財団に帰属します。

日本は「包括継承主義」を採用しており、遺産管理人などは必要なく、相続人同士での話し合いで分割・分配が可能です。

ただ、英国法系の国では「管理清算主義」を採用しているため、遺言書の有無に関わらず、裁判所の監督下でプロベート(清算手続き)をする必要があるのです。

プロベートは終了までに平均1~3年程度かかり、高額な弁護士費用が必要となります。

また相続財産に不動産がある場合、プロベート手続き中も管理費や固定資産税が発生します。

プロベートについて、詳しくは「プロベート相続手続きは回避すべき~その理由とプロベート対策~」をご覧ください。

5.国際相続まとめ

国際相続の準拠法・相続税・注意点について解説してきましたが、最後にもう一度復習をしておきましょう。

国際相続のまとめ

- 被相続人が日本国籍であれば原則日本の相続が適用

- 被相続人の財産が海外にあれば外国法も適用

- 日本の相続税の課税対象は被相続人と相続人の国籍や住所地によって異なる

- 被相続人や相続人が海外居住であれば必要書類が異なる

- 海外の相続財産は国によって財産評価の方法が異なる

- 英法国系の国ではプロベートが必要

海外に遺産がある場合、相続手続きを自己で行うことは非常に困難であるため、国際相続に詳しい専門家に依頼することが現実的です。

国際相続のご相談は実績豊富な「税理士法人チェスター」へ

相続専門の税理士法人チェスターでは、海外が関係する相続税申告を数多く取り扱っており、英語対応可能な税理士も複数名在籍しています。

国内には相続を専門とする税理士は数が少なく、さらに国際相続を専門的に取り扱う税理士事務所はほとんどありません。

弊社は「海外財産・海外居住者をめぐる相続税の実務」という専門書を執筆しており、国際相続における相続税申告実績も豊富にございます。

国際相続専門のチームが対応させていただきますので、まずはお気軽にご相談ください。詳しくは、国際相続申告プラン【英語対応】をご覧下さい。

【参考記事】

被相続人が外国人の場合の相続手続

納税管理人は海外在住者が相続税・贈与税を納めるときに必要

プロベート相続手続きは回避すべき~その理由とプロベート対策~

アメリカの相続税の基本をきちんと解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓