M&Aの代表的な4つの手法

近年、事業承継の方法としてM&Aを選択するという企業が増えています。特に、後継者不在によって事業承継が難航しているという場合、M&Aで良いマッチング先を見つけることが出来れば後継者問題の解決に繋がります。しかし、M&Aと一言でいってもその手法は多岐に渡ります。

今回は、M&Aの代表的な手法である「買収」「合併」「会社分割」「資本業務提携」の4つについてご説明します。

目次 [閉じる]

1.買収

買収とは、1つの会社が他の会社の株式や事業を買い取ることを言います。事業承継を活用したM&Aにおける買収は売り手側起業の「株式取得」による買収と「事業譲渡」による買収の2つがあります。

1-1.株式取得

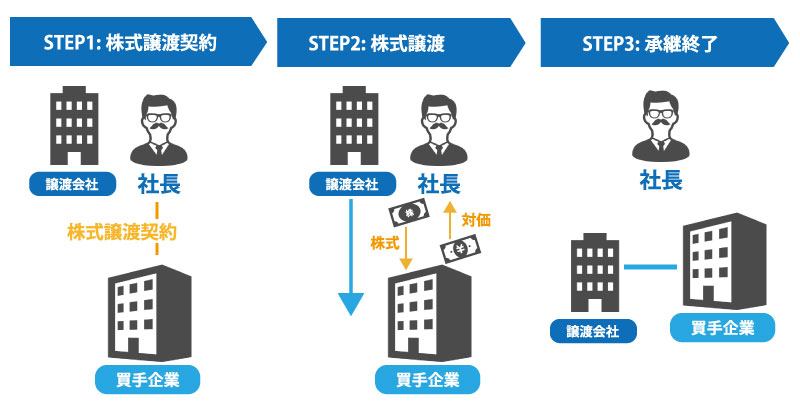

(1)株式譲渡

個人あるいは法人が保有している株式を売却することで、買い手側に株主の地位が移転します。つまり会社の経営権が移行する形となります。

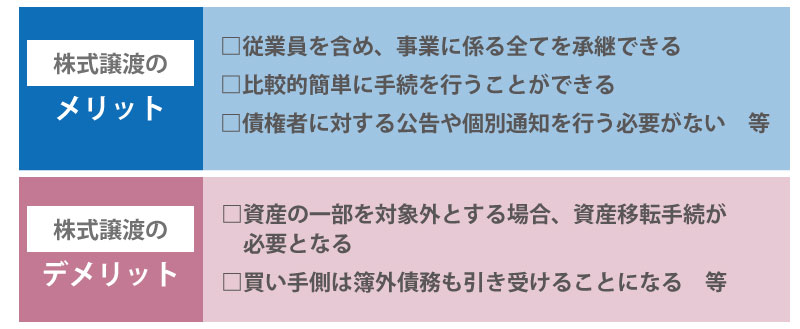

株式譲渡契約書の締結を行い、買い手側企業が株式の対価を支払います。株式譲渡によるM&Aは手続の手間が比較的少なく、事業に係る全ての承継を行うことができるため、事業承継の手法としても最もポピュラーな手法です。

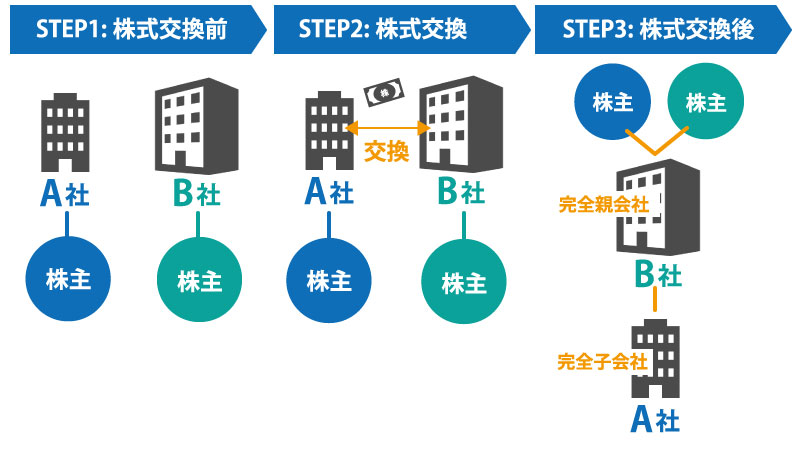

(2)株式交換

株式交換は株式取得の対価を現金ではなく株式で行うという方法です。

A社の株式を全てB社が取得すると、取得したB社は完全親会社、取得されたA社は完全子会社となります。

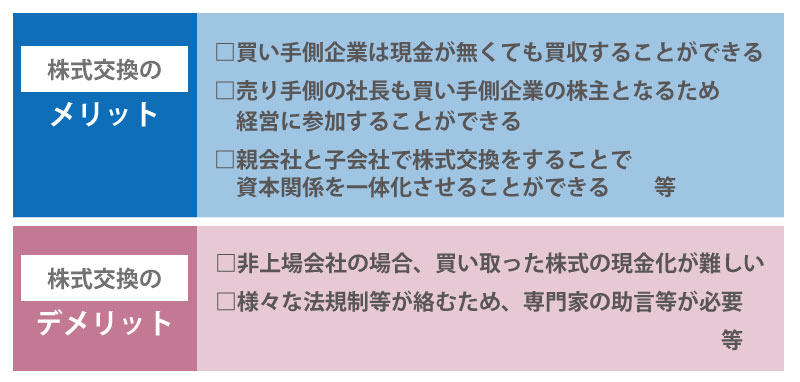

株式交換は対価となる現金を必要としないため、現金がない場合でも買収を行うことが出来ます。また、少数株主から強制的に株式の吸い上げができるという点も株式交換の特徴です。

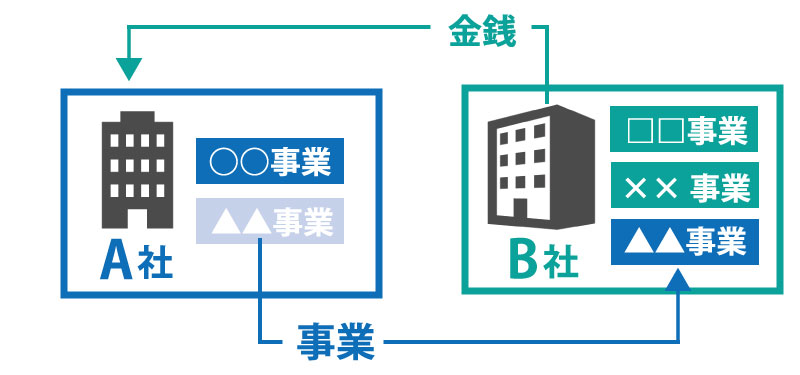

1-2.事業譲渡

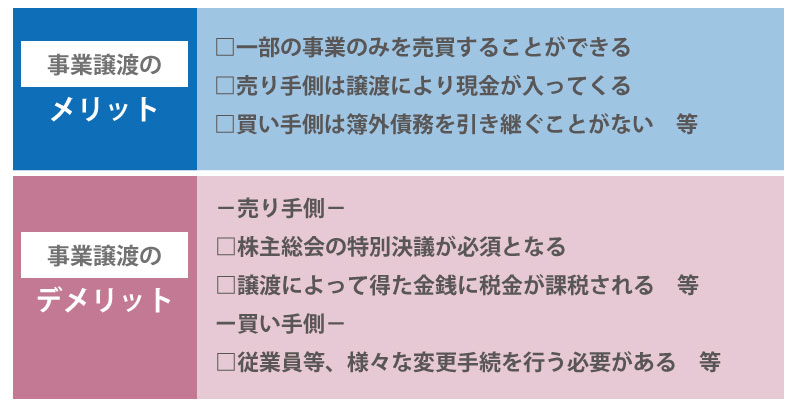

事業譲渡は会社すべてを売却するという方法ではなく、事業の一部を譲渡(売却)するという手法です。

事業譲渡は譲渡の対象となる事業に係る部分をすべて引き渡すことになるため、買い手側は自社に必要だと感じる事業のみを取得することが出来ます。事業譲渡の場合に、譲渡する売り手側は同一地域(市区町村内)では譲渡した事業と同じ内容の事業を行うことが出来ません。

また、事業譲渡に伴い従業員等の異動が生じる場合には、変更に伴う手続を個々に行う必要があるため、株式譲渡等による買収よりも手間がかかります。

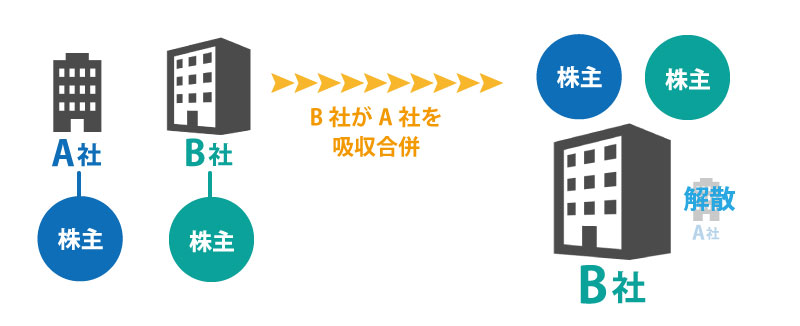

2.合併

合併は2つ以上の会社が1つの会社になるという手法です。合併には、1社に他の会社が吸収されて1つの会社となる「吸収合併」と、合併する会社をすべて消滅させて、新たな会社を立ち上げる「新設合併」の2つがあります。

2-1.吸収合併

吸収合併はその名の通り、合併に同意した会社の中で1つの会社を残し、他の会社はすべて消滅する形となります。

基本的には、規模の大きい会社に規模の小さい会社が吸収されることが多いですが、戦略的に規模の小さい会社が規模の大きい会社を吸収するという形を取ることもあります。これを「逆さ合併」と言います。

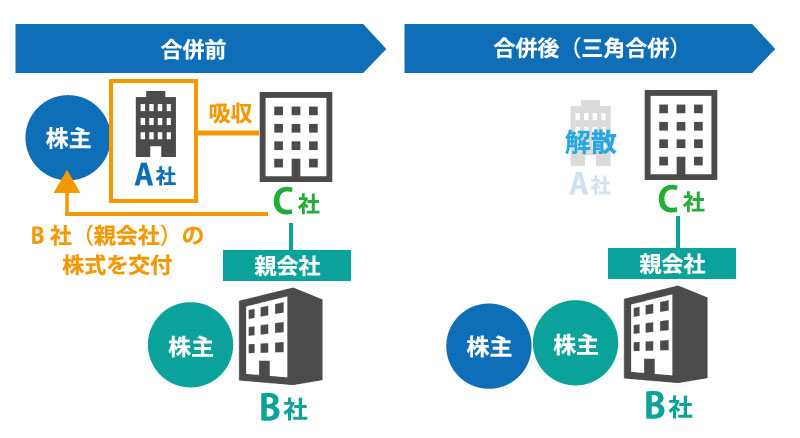

また、吸収されることで消滅してしまう会社の株主に対し、吸収する側の企業の親会社の株式を対価として支払うという方法があります。このような手法を「三角合併」と言います。

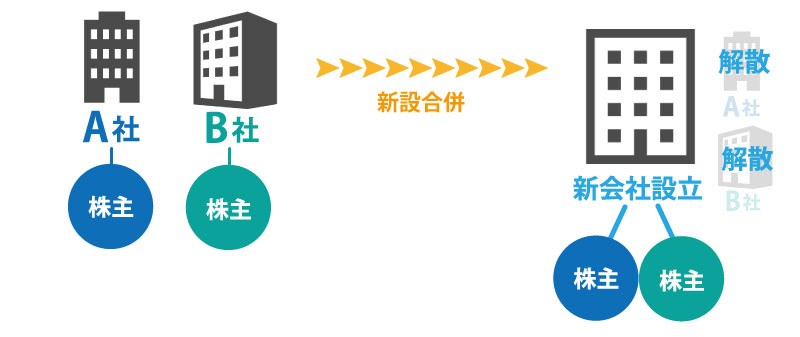

2-2.新設合併

新設合併は新しい会社を設立し、合併する企業の事業をそちらに移行します。そして、合併した企業そのものはすべて消滅する形となります。

この方法は、吸収合併よりもさらに様々な手間がかかります。特に、許認可等はすべて新設会社で再取得する必要があります。

吸収合併も新設合併も、買収資金を準備する必要はありません。しかし、会社の消滅を伴うことになるため、手続が煩雑になる傾向があります。中小企業のM&Aとしてはあまりオススメできない手法と言えます。

3.会社分割

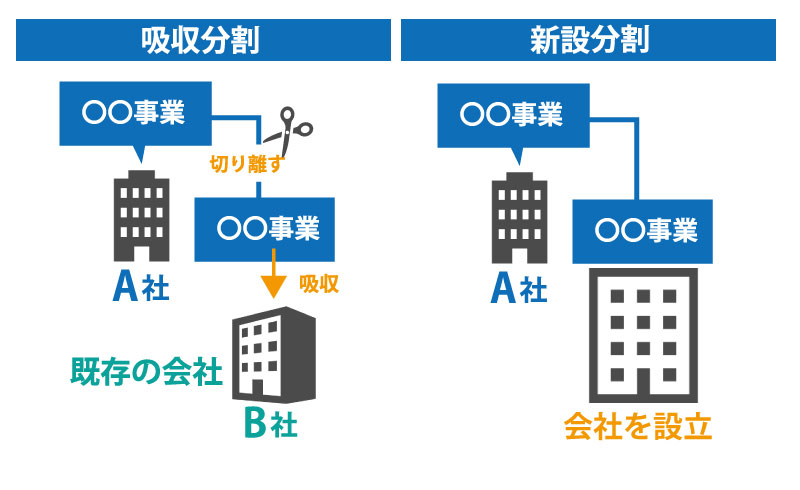

会社分割は、会社を複数の法人に分割し、分割した法人に対して事業や資産を引き継ぐという方法です。

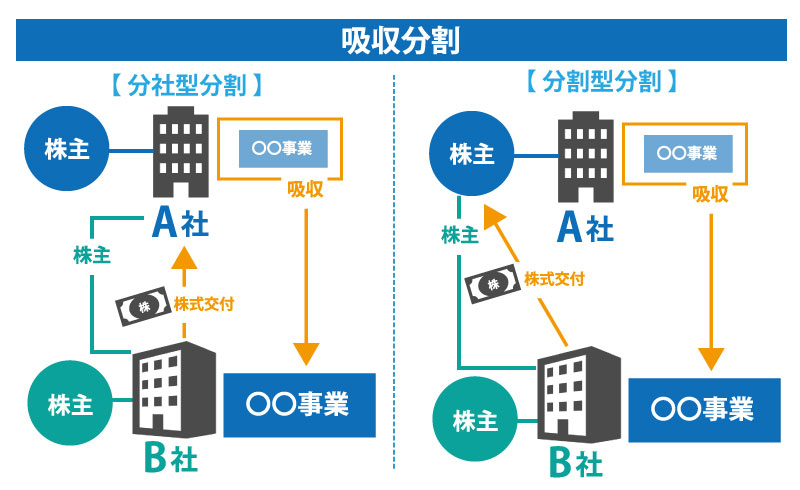

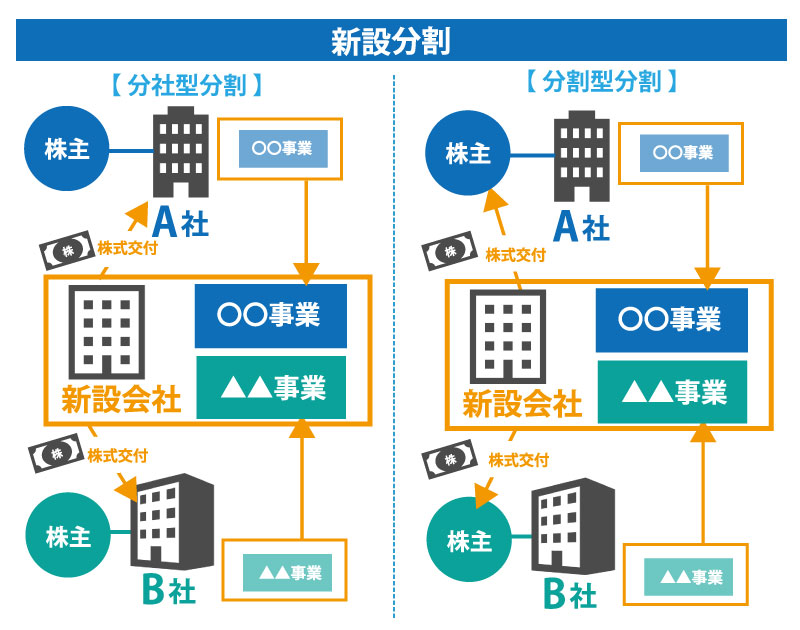

既存の会社に引き継ぐ方法を「吸収分割」、新設した会社に引き継ぐ方法を「新設分割」と言います。

吸収分割と新設分割はそれぞれ、事業を引き継ぐ対価として交付される株式が誰に交付されるかによってさらに細かく分類されます。

会社分割と事業譲渡は特定の事業を承継するという意味では似ていますが、会社分割の場合には事業等を会社として分割し譲渡する形となるため、従業員や許認可などをまとめて承継することが可能です。会社そのものを買収するよりも資金がかからないという特徴もあります。

3-1.会社分割の注意点

会社分割を行う企業は、株式会社もしくは合同会社である必要があります。また、許認可等が必要な事業に関しては、許認可を扱う大臣の許可が無い状態での分割は認められていません。そのため、事前に許認可に関する手続を行う必要があります。

4.資本業務提携

資本業務提携とは、業務提携と資本提携を併せた手法を言います。

業務提携は、2社以上の会社が業務を協同で行うことを言い、資本提携は一方の会社がもう一方の会社の株式を取得する、あるいはお互いが株式を取得するという資本関係の提携を意味しています。

業務提携のみよりも業務資本提携にすることで、より強力な関係性を築くことが出来ます。

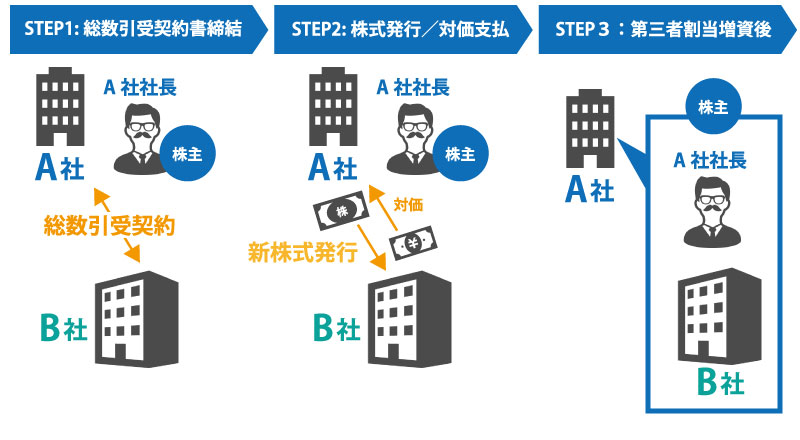

ここでは、第三者割当増資という手法をご紹介します。

4-1.第三者割当増資

第三者割当増資は、売り手側の企業が新たな株式を発行し、買い手企業がその株式を取得するという方法で行われます。株式の発行により、売り手側企業の資本が増えることになり、財政状況の改善を図ることが可能となります。第三者割当増資の場合、株式譲渡とは異なり、新たな株式の取得という形になるため株式を100%買取ることは出来ません。

5.まとめ

今回はM&Aの代表的な4つの手法についてご紹介しました。目的に応じて最適な方法を選択することがM&Aにとっては重要なポイントとなりますが、自社のみで進めることが出来ないため、予め条件等を含めた目的の洗い出しをしっかり行う必要があります。

事業承継としてM&Aを選択する場合にも、それ以外の理由でM&Aを行う場合にも、専門家や支援機関を利用してアドバイスを受けながら進めていくようにしましょう。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓