相続税に強い税理士の選び方・見極めるポイントを徹底解説

タグ: #税理士の選び方

相続税申告を依頼する税理士をお探し中のみなさん、

どの税理士に依頼すれば良いか分からずにお困りではありませんか?

先に答えを言いますが、相続税申告は相続税に強い税理士に依頼すべきです。

相続税は少し特殊な税金で、税理士によって相続税額が大きく違う場合があります。

(特に相続財産に土地や非情報株式がある場合)

相続税に慣れていない税理士に依頼したが為に、気づかない間に相続税を多く納税している可能性もあるということです。

この記事では、相続税に強い税理士の選び方や見極めるポイント、

税理士報酬の目安などを主に解説していきます。

youtube動画でも簡単に解説しているので、併せてご覧ください。

目次 [閉じる]

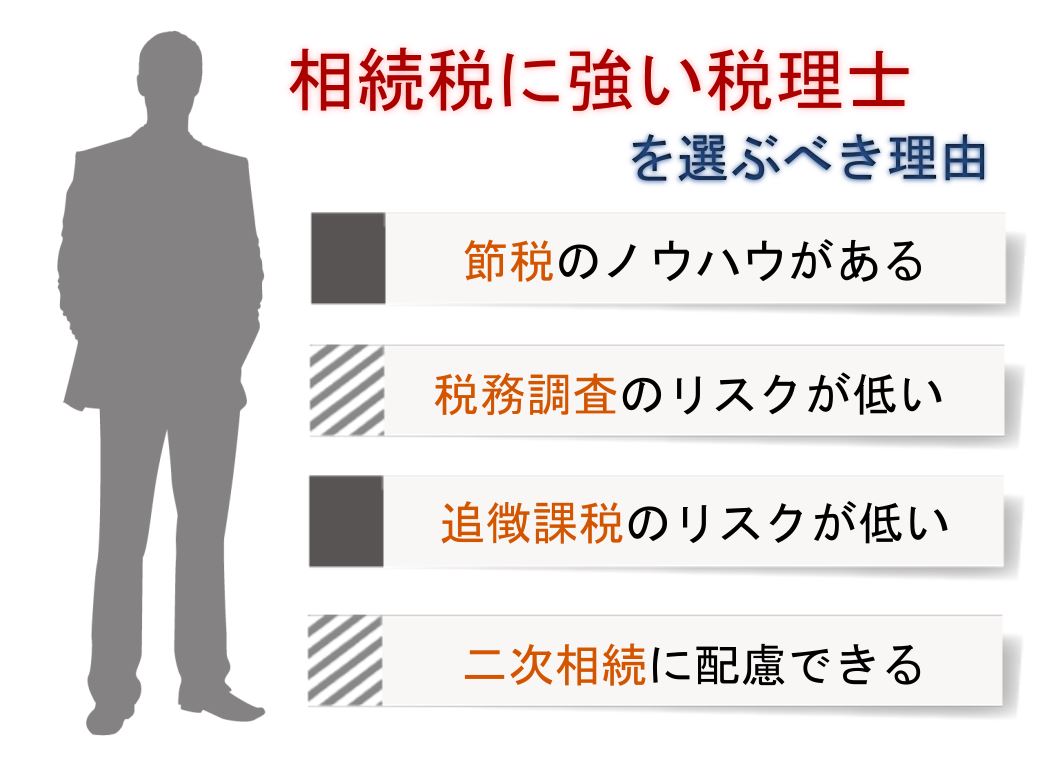

1.相続税に強い税理士を選ぶべき理由

相続税に強い税理士に相続税申告を依頼すれば、相続税の軽減制度や非課税制度のノウハウがあるため、節税につながる可能性があります。

相続税をより低く抑えるために、遺産の分割割合などのアドバイスや、二次相続を考慮した提案も可能!

相続税申告書類や相続税計算でミスをして、税務調査が実施されるリスクや追徴課税されるリスクも低いと言えるでしょう。

1-1.税理士によって専門の税務分野が違う

税理士は是金の専門化ですが、税理士によって専門とする税務分野は違います。

分かりやすく例えると、同じ医者でも「眼科」や「歯科」と専門の医療分野が異なるのと同じです。

| 申告件数 | |

| 相続税 | 約14万件 |

| 所得税 | 約2,194万件 |

| 法人税 | 約310万件 |

【参考:国税庁「平成29年度統計年報」】

相続税の申告件数だけで全てを判断はできませんが、相続税の申告件数は法人税申告件数のおおよそ1/22と、他の税務よりも圧倒的に数が少ないのです。

数ある税務申告の中でも相続税は特殊な業務、実務経験がある税理士が少ないのが実情です。

税理士の業務について、詳しくは「税理士相談で失敗しない4つのポイント~費用相場・選び方を知ろう~ 」をご覧ください。

1-2.相続税の知識がない税理士もいる

税理士は全ての税務知識を把握してはおらず、相続税の知識がまったくない税理士も大勢います。

この理由は、税理士資格を取得するための税理士試験の科目を知れば、お分かりにいただけると思います。

| 税理士試験科目 | |

|---|---|

| 必須科目 | 簿記論・財務諸表論 |

| 選択科目 | 所得税法・法人税法・相続税法・消費税法(または酒税法)・国税徴収法・住民税(または事業税)・固定資産税 ※所得税法か法人税法のいずれか1科目は必ず選択 |

税理士試験の受験科目には「相続税法」も含まれていますが、必須科目ではありません。

つまり、相続税法を知らなくても税理士になれるのです。

相続税の知識がない税理士に相続税申告を依頼するということは、内科医に外科の手術を依頼するようなものです。

相続税に慣れていない税理士に依頼をしたがために、後悔されている方が大勢いらっしゃいます。

相続税申告の失敗談を「相続税申告の失敗&成功体験談7選 」でご紹介しているので、併せてご覧ください。

2.相続税に強い税理士の選び方!見極めるべき5つのポイントとは

相続税申告を依頼するのであれば、相続税に強い税理士を選ぶことが大切です。

これから相続税に強い税理士の選び方として5つのポイントを解説しますが、どちらかというと「税理士法人(事務所)を見極めるポイント」となります。

まずは相続税に強い税理士法人なのか否か、ホームページなどで確認をしましょう。

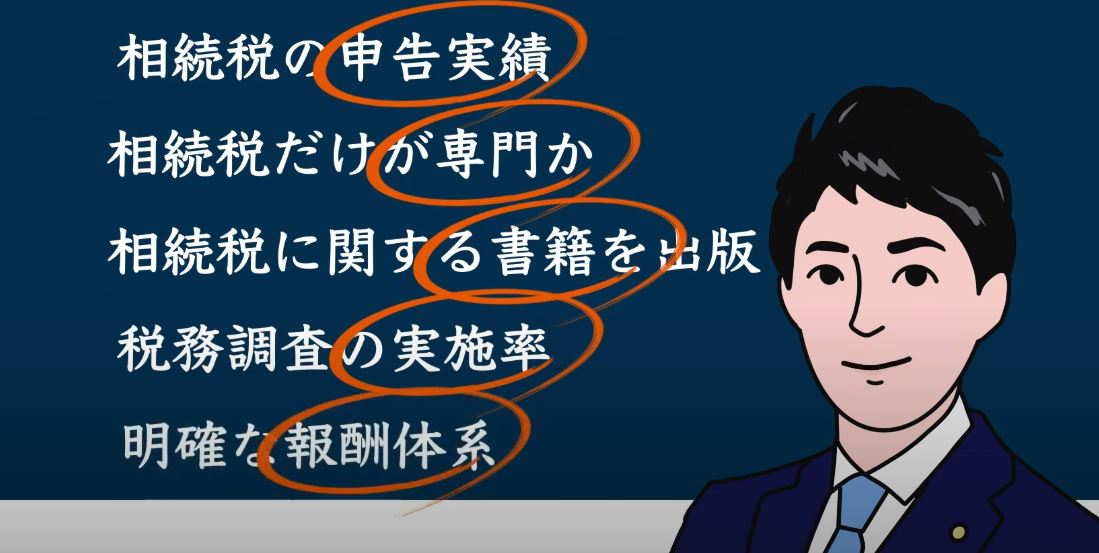

2-1.相続税の申告実績が豊富にあるか

相続税に強い税理士法人の選び方として、まずは「相続税申告の実績が豊富にあるか」を見てください。

相続税を節税してかつ税務調査が実施されないように申告するには、豊富な実務経験が欠かせません。

税理士法人の規模にもよりますが、目安として年間50件以上あれば安心できます。

あわせて、税理士1人あたりの相続税申告実績も見ておくとよいでしょう。

税理士法人全体として相続税申告の件数が多くても、税理士1人あたりの件数は数えるほどしかない事務所もあります。

【注意】相談実績と申告実績は似て異なるもの

ホームページなどを見ていると、「相談実績」を強調する税理士法人があります。

ただしこれはあくまで「相談を受けた実績」で、「申告した実績」とは全く異なります。

電話やメールだけで相談を受けただけで申告まで至っていない場合も1件としてカウント

◎申告実績

申告書を作成して税務署に申告した件数をカウント

同じ「実績」ではありますが、「申告実績」なのか「相談実績」なのか、見間違えないようにしましょう。

2-2.相続税「だけ」が専門の税理士法人なのか

相続税に強い税理士法人の選び方の2つ目のポイントは、「相続税“だけ”が専門の税理士事務所なのか」です。

ホームページや広告では「相続税専門」と謳い文句があっても、主な業務は法人税や所得税で、相続税は“ついで”のような扱いになっている事務所もあります。

特に、規模が大きな税理士法人(税理士事務所)であるほど、その傾向は強くなります。

ネット検索で「相続税専門」という謳い文句を見つけた場合は、その税理士事務所の名前でもう一度検索してみてください。

仮に同じ事務所の名前で「法人税」や「副業・不動産賃貸の税務申告」のホームページが出てくるようであれば、どれが主な業務なのかを確かめる必要があるでしょう。

2-3.相続税に関する書籍を出版しているか

相続税に強い税理士法人の選び方の3つ目のポイントは、「相続税に関する書籍を出版しているか」です。

相続税申告の実務経験に加えて理論の裏付けがなければ、まず書籍の出版はできません。

納税者に向けた内容の書籍だけでなく、税理士などの専門家向けに書かれた難解な内容の書籍も出版していると、相続税に強い税理士としての信頼性が高まります。

同時に、新聞や雑誌から取材を受けているかも確認すると良いでしょう。

マスコミから数多く取材されていれば、相続税に強い税理士法人として認められていると言えるでしょう。

2-4.税務調査の実施率が少ないか

相続税に強い税理士法人の選び方の4つ目のポイントは、「税務調査の実施率が少ないか」です。

相続税に強い税理士法人であれば、税務調査の実施率は数%に抑えられているはずです。

税務調査とは正しく税務申告をしているかを税務署が確認することで、相続税申告書類を提出してから半年以上を過ぎた頃に実施される場合があります。

税務調査が実施されるということは、相続税申告書類のどこかに不備や疑いがあったと考えられます。

ただし税務調査の実施率は税理士事務所のホームページに記載されていないケースも多いため、詳しく調べたい場合は事務所に直接問い合わせてもよいでしょう。

2-5.税理士報酬が明確か

相続税に強い税理士法人の選び方の5つ目のポイントは、「税理士報酬やオプション料金をホームページに明白に記載しているか」です。

豊富な相続税申告実績があれば、業務にどれぐらいの時間がかかるか予測できるため、よほどのことがない限り追加料金を求めることはありません。

逆に、相続税の申告に慣れていない税理士であれば、業務にどれぐらい時間がかかるかの見積もりができず、追加料金や成功報酬を請求する可能性が高いです。

相続税に強い税理士が見つかったとしても、実際に依頼する前には報酬についてもう少し踏み込んだ確認が必要です。

記事の後半で相続税申告の税理士報酬に関して詳しく解説するので、このまま読み進めてください。

3.相続税に強い税理士の実力を測る!4つのチェックポイント

相続税に強い税理士法人の選び方として、ホームページなどで必ずチェックすべき5つのポイントを解説しました。

ただ、中には宣伝が上手な税理士法人(事務所)もあり、5つのポイントだけで見極めることが難しい場合もあります。

この章では「相続税に強い税理士の実力を測る4つのポイント」を紹介しますが、これらは税理士事務所の無料相談を利用して確認すると良いでしょう。

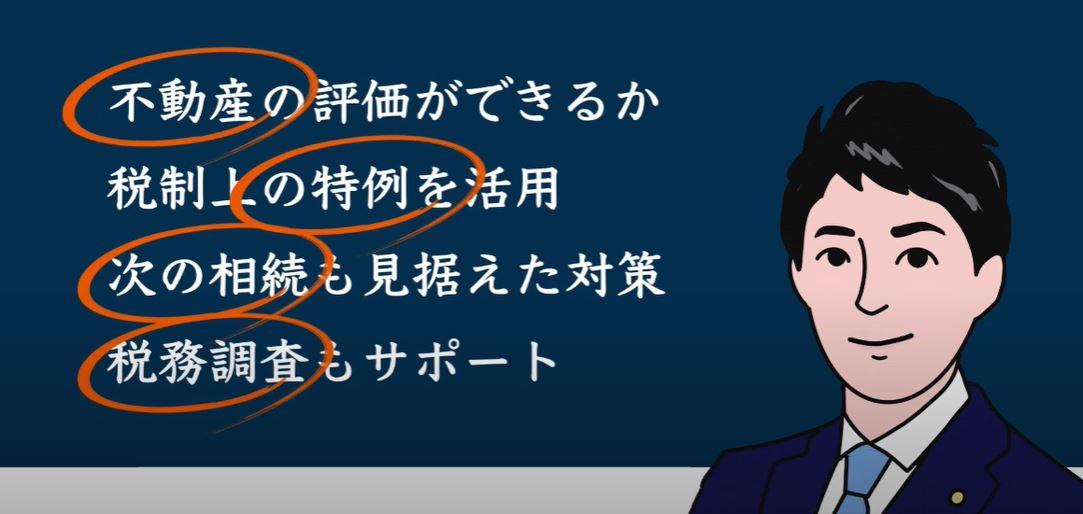

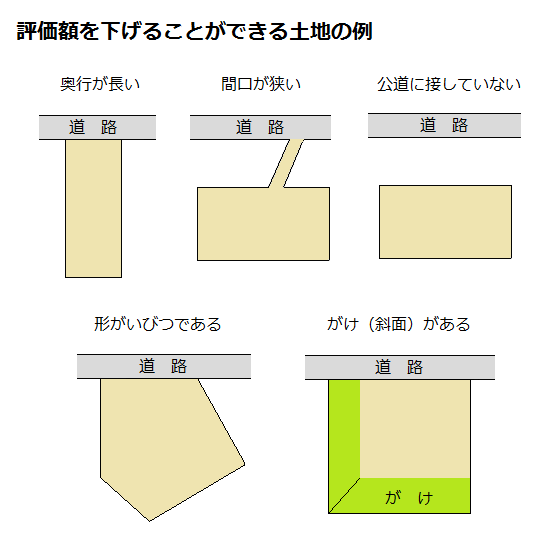

3-1.不動産の評価を合法的に下げられるか

相続税に強い税理士であれば、相続財産となる土地の減額要因を探し出し、不動産評価額を合法的に引き下げて節税に繋げます。

土地の評価は公道に接している真四角の土地であれば比較的簡単ですが、そのような整った形状の土地は少ないのが現状です。

実際にはいびつな形をした土地が多く、合法的に評価額を引き下げることができます。

不動産の評価ができるかどうかを見極めるには、事務所のホームページに土地評価の事例や、評価方法の解説記事が載っているかを見るとよいでしょう。

事例や解説を公表するということは、それだけ自信があることを表しています。

3-2.税制上の特例を活用して節税できるか

相続税に強い税理士は、税制上の特例をどのように活用すれば節税できるかを網羅しています。

相続税には次のような税制上の特例があり、税額を低く抑える(あるいは0にする)効果があります。

| 特例の一例 | 概要 |

| 小規模宅地等の特例 | 自宅の土地が8割減額 |

| 配偶者の税額軽減 | 1億6千万円まで配偶者の相続税が無税 |

| 農地等の納税猶予の特例 | 事実上の納税免除 |

| 事業継承税制 | 非上場株式・事業用資産についての相続税の納税猶予及び免除の特例 |

※タップすれば詳細をご確認頂けます

これらの特例は、適用できる条件が細かく定められています。

相続に強い税理士であれば、これらを適用するために遺産の分割割合を見直すように提案する場合もあります。

他にも相続税が節税できる特例や控除があります、詳しくは「相続税は節税できる!?知って得する11の特例と7つの控除 ほか 」をご覧ください。

3-3.二次相続も見据えた対策ができるか

相続税に強い税理士であれば、次に起こる二次相続も見据えたシミュレーションを行い、2回の相続でどのように遺産を分ければよいか対策を提案します。

相続税は、一度申告しただけでは安心できない場合もあります。

例えば、父親が死亡して次に母親が死亡した場合では、短い期間に相続税申告を2回行うことになりますよね。

最初の相続で税額を軽減することができても、2回目の相続では税額が高くなり、トータルで相続税が高くなることもあります(特に配偶者の税額軽減は注意が必要)。

二次相続について、詳しくは「二次相続まで考えた、相続税の知らないと損をする節税方法を税理士が解説 」をご覧ください。

3-4.税務調査のサポートができるか(書面添付制度があるか)

相続税に強い税理士は、税務調査が行われないよう適正に申告するだけではなく、「書面添付制度」を適用して納税者に税務調査の負担をかけない工夫もします。

書類添付制度が適用されていれば、税務調査が行われても税務署と税理士が話をするため、相続人(納税者)が対応する必要はありません。

書面添付制度は税理士側の責任が重くなるため、相続に慣れていない税理士は書類添付制度を避ける傾向にあります。

実際に、書類添付を適用している相続税申告書は、全体の数%しかありません。

書面添付制度について、詳しくは「相続税の書面添付制度の適用有り無しで何が違う!? 」をご覧ください。

4.相続税申告を依頼する税理士報酬の費用相場

相続税申告の税理士報酬の相場は、相続財産(遺産総額)の0.5~1%です。

かつては法律で税理士報酬の規定が定められていましたが、現在は各税理士事務所が自由に報酬を設定できるようになっています。

以下は税理士報酬の相場目安一覧表ですが、極端に高い場合や安い場合は注意した方がよいでしょう。

| 遺産総額 | 税理士報酬の目安 |

|---|---|

| 5,000万円 | 25~50万円 |

| 7,000万円 | 35~70万円 |

| 1億円 | 50~100万円 |

| 3億円 | 150~300万円 |

| 5億円 | 要相談 |

例えば、遺産総額が1億円とすれば、税理士報酬は50~100万円に収まるはずです。

相続税申告の税理士報酬の見積もりを依頼するときは、基本報酬でどこまで対応してもらえるかを確認しましょう。

以下は税理士報酬に一般的に加算される、加算報酬の例です。

加算報酬とは

- 土地(1人用区分)

- 非上場株式

- 相続人の数

- 正式依頼の時期によって加算

上記も全て含めた上で、税理士報酬が遺産総額の0.5~1%に収まっていれば相場の範囲内です。

相続税申告の税理士報酬について、詳しくは「相続税申告の税理士報酬・相場の実態と税理士選びのポイント 」もご覧ください。

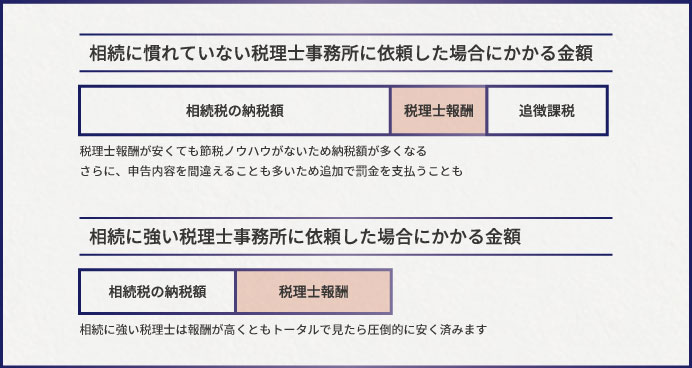

4-1.税理士報酬だけでなく「相続税額」とのトータルで判断を

相続税申告の税理士報酬は、報酬と相続税の納税額を合わせて総合的に判断する必要があります。

相続税に強い税理士に依頼すれば、豊富な節税ノウハウで納税額を抑えることができ、追徴課税されるリスクも限りなく低いです。

多少税理士報酬が高くても、最終的なコストを安く済ませることができます。

報酬の安さだけで相続税申告に慣れていない税理士を選んでしまうと、節税ノウハウがないため納税額は多くなってしまいがちです。

相続税申告の内容を間違えて追徴課税され、最終的なコストが高くなることさえあります。

4-2.税理士の追加報酬や成功報酬にご注意を

極端に報酬が安い税理士に依頼した場合、後から高額の「追加報酬」や「成功報酬」を請求される可能性があります。

実際に「税理士報酬の料金体系が不明瞭、後から成功報酬という名の追加報酬を請求された 」のようなトラブル事例が報告されています。

特に難易度の高い土地の評価や、名義預金・名義株の帰属判断(家族名義の預金や株式が本当は誰のものであるかの判定)をした場合は注意が必要です。

しかし、上記は税理士が相続税を申告するうえでは当然の業務であり、多少難しいからといって成功報酬を請求することには疑問を感じます。

相続税申告が終わってから多額の追加報酬や成功報酬を請求されてトラブルにならないよう、基本報酬でどこまで対応してもらえるかは必ず確認しておきましょう。

5.鵜呑みは危険?「オススメ!」「厳選!」事務所とは

メディアサイトのコンテンツで「おすすめランキングTOP5!」「事務局イチオシ◯選!」などという記事を目にすることがあるかと思いますが、何を基準にオススメなのかよく分からないまま何となく鵜呑みにしてしまうと危険です。

税理士業界でも同様のコンテンツが散見されるようになりましたが、何を基準にどれだけの事務所を調査した結果のオススメなのか、実績といえるのか、その根拠は確かなのかを選ぶ側は見極める必要があります。

実際は掲載料としてコンテンツ制作側に費用を払い、記事を書いてもらうケースもありますので、本当に第三者目線で比較した結果なのか、その根拠は確かなのか、少なくともここで説明したような相続税に強い税理士と言える事務所に当てはまっているのかを予備知識として入れておくことで安心して依頼できる税理士事務所を見つけることが可能となります。

6.相続税に強い!相続専門の税理士法人チェスターとは

チェスターが『相続税専門』である5つの理由

チェスターが『相続税専門』である5つの理由

- 相続税申告の年間実績3,076件超。業界トップクラス

- 特例の適用をフル活用。大幅節税を実現。

- どの税理士が担当しても不動産の適正な評価ができる

- 相続税に関する難解な事例を多数蓄積。HP上にも公開

- 税務調査に入られる確率1%を実現

このサイトを運営している税理士法人チェスターは、相続税専門の税理士法人として数々の実績がございます。

相続税に強い税理士法人としての、数々の実績をご紹介します。

6-1.相続税申告実績は年間3,076件超え

税理士法人チェスターは平成20年の設立以来、累計19,000件を超える相続税の申告実績があります。

令和2年度の年間申告実績は3,076件を超え、税理士1人あたりの申告件数も35件弱あります。

遺産総額が5億円を超える大型案件についても[million]件の申告実績があり、これまで携わってきた中で最も大きな遺産の規模は200億円に及びます。

6-2.相続税に関する専門書籍を多数出版

税理士法人チェスターは、相続税のエキスパートとして相続税に関する専門書籍を20冊以上出版してきました。

一般の納税者に向けた内容の書籍から、税理士に向けた難解な書籍まで幅広く手掛けています。

また、新聞・雑誌・テレビ局など、さまざまなメディアから取材を受けています。

最新の取材実績は、税理士法人チェスターホームページの「取材・セミナー履歴」からご覧いただけます。

6-3.税務調査の実施率は1%(書面添付制度あり)

税理士法人チェスターが相続税申告をサポートした場合、税務調査が実施される割合はわずか1%です。![書面添付制度導入_税理士法人チェスター税務調査率[zeimuchosa]%](/assets/4ede5ebcfa3742c9986f3a73e8aad6ae/8a1a6b2a8b534a0d816ceb0de97f2ea4/media_9989.png)

一般的には約10%の割合で税務調査が行われていため、極めて低い割合であることがお分かりいただけるでしょう。

もちろん「書面添付制度」を採用しているため、税務調査の立合いや交渉などは担当税理士が責任を持って対応します。

税理士が調査に立ち会って担当官に正当な主張をすれば、余計な税金を払わずに済ませられます。

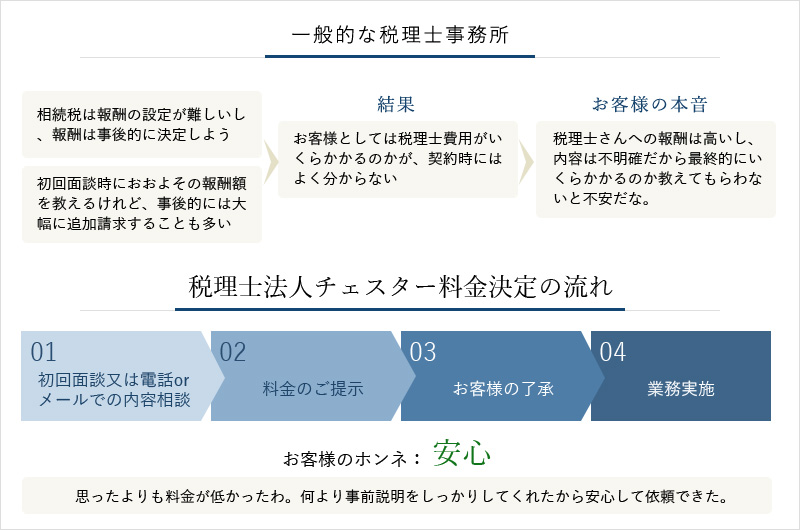

6-4.適切な税理士報酬

税理士法人チェスターでは、初回の無料面談でお客様の事情をお伺いした後に報酬額を提示しています。

一般的に税理士報酬は不透明だと言われていますが、チェスターでは報酬がなぜこの金額になるのか丁寧に説明します。

また、お客様から報酬についてご了承いただくまで、業務を始めることはありません。

チェスターの税理士報酬は、お客様のご要望に応じた各種プランごとに設定しています。

詳しくは税理士法人チェスターホームページの「各種プラン/料金」からご覧いただけます。

6-5.基本報酬でほとんどの業務を実施

税理士法人チェスターでは、基本報酬の範囲内で税務申告に必要なほとんどの業務を実施します。

土地や非上場株式の評価など付加的な業務については加算報酬が必要ですが、以下の業務は基本報酬の範囲内で実施します。

- 財産評価・財産目録の作成

- 節税を考慮した遺産分割案のご提案

- 遺産分割協議書の作成

- 書面添付制度を適用した相続税申告書の作成・提出

別途報酬が必要ですが、ご要望に応じて下記の業務も実施します。

- 相続税申告に必要な資料の取得代行

- 不動産の名義変更(相続登記)

- 預金口座、証券口座等の名義変更や解約手続き

- 納税資金確保のための不動産の売却や活用のご相談

動画で分かる!チェスターは本当に相続税専門の税理士事務所なのか?

7.相続税に強い税理士をお探しの方は、まずは無料相談へ

相続税に強い税理士をお探しの方は、まずはお気軽に税理士法人チェスターの無料相談へお越しください。

「税理士が10人いれば10通りの結果がある」とも言われる不動産の評価額を最小限にするのはもちろん、二次相続を見据えた提案もさせていただきます。

また、税理士2名で対応することで、お客様との相性のミスマッチや特例適用の漏れがないよう徹底しております。

初回のご相談は無料で、遠方の方でもやり取りが可能ですので、まずはお気軽にお問合せください。

【関連記事】

相続税申告の税理士報酬・相場の実態と税理士選びのポイント

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓