税務署と国税局、相続税の税務調査では何が違う!?税理士が解説!

タグ: #税務調査

税務調査の手法については、マルサ(国税局査察部)のイメージが強いですが、実際に相続税を担当することはほとんどありません。

相続税の税務調査は主に税務署が担当しており、富裕層の調査はマルサとは別の国税局の部署が行っています。

相続税の税務調査の担当部署についてはあまり知られていませんので、調査手法と併せてご紹介します。

目次 [閉じる]

1.税務署は国税局の下級組織

日本には全国に12の国税局・国税事務所が存在し、その管轄下に税務署があります。

国税局職員は、管轄下にある税務署の相続税の申告書をすべて調査することが可能です。

また、税務署は全国に524署ありますが、税務署職員が相続税の税務調査を行えるのは、その税務署の管轄内で亡くなった人(被相続人)の申告のみとなります。

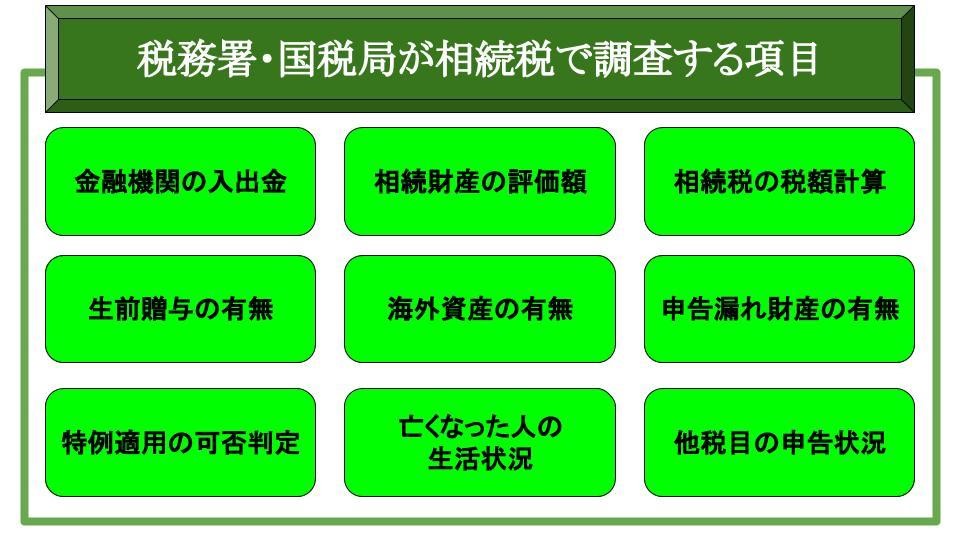

2.相続税の税務調査の担当部署は申告財産の金額で決まる

相続税の税務調査は、申告内容や相続税の税額によって担当部署が振り分けられます。通常、相続財産が5億円を超える相続税の申告書は一般部署の職員ではなく、調査専門の職員が担当します。

2-1.相続税調査のほとんどは税務署の調査担当部門が行う

税務署で相続税を取り扱っている部署は、資産課税部門です。

資産課税部門は内部担当と調査担当で分かれており、相続税の税務調査のほとんどは資産課税部門の調査担当職員が行っています。

また、資産課税部門は税務署で規模が小さい部門であり、税務署職員の1割程度しか在籍していません。

そのため、小規模の税務署には資産課税部門が存在せず、個人課税部門の資産課税担当者が相続税の調査を行います。

なお、相続税の税務調査は二人一組で行い、調査担当者の若手職員とベテラン職員が組んで調査をします。

2-2.トッカン(特別国税調査官)が担当する調査は相続財産が多い申告書

税務署でも調査を専門で行っているのが、特別国税調査官(通称トッカン)です。

特別国税調査官は、税務署が担当する相続税調査の中でも、相続財産が多い申告や専門性が高い内容の申告書をメインに調査します。

なお、特別国税調査官は税務署の副署長から統括官クラスの管理職が就ける役職です。

そのため、一般の調査担当職員以上に調査経験が豊富な職員が多く、より細かく申告書の内容を調べます。

2-3.富裕層の税務調査は国税局資料調査課が担当する

国税庁は、富裕層を「有価証券・不動産等の大口所有者、経常的な所得が特に高額な個人」と定義しています。

富裕層の具体的な判断基準は公表されていませんが、「財産債務調書」の提出の有無が判断要素の一つです。

財産債務調書とは、所有財産の種類と金額を記載する書類で、退職所得を除く年間所得金額が2,000万円を超え、かつ、3億円以上の財産又は1億円以上の有価証券等(国外転出特例対象財産)を有する人、あるいは年間所得金額に関わらず10億円以上の財産を有する人が対象者となります。

このような富裕層に対する相続税の税務調査について、調査を実施するのは税務署ではなく国税局です。

また、国税局の相続税担当部署は国税局資料調査課(通称リョウチョウ)であり、国税局査察部(通称マルサ)ではありません。

国税局資料調査課は、調査項目が多く税務署では扱いきれない規模(富裕層)の相続税の税務調査を担当し、マルサが担当するのは脱税犯の申告です。

2-4.マルサ(国税局査察部)が相続税の税務調査をすることはほとんどない

令和6年度にマルサが税務調査で告発した件数は98件ありますが、そのうち相続税調査の告発件数は僅か2件です。

マルサの調査対象となるのは、脱税犯に限られます。

法人税など、毎年申告が必要なのにもかかわらず無申告の納税者は悪質な脱税犯とみなされますが、相続税の申告は被相続人が亡くなった時点の申告のため、継続的な無申告はできません。

また、富裕層は相続税の申告をしなければ税務署が調査を実施することを認識していますので、相続税を申告しない富裕層はごく少数です。

そのため、富裕層の相続税調査は、脱税犯を担当するマルサではなく、国税局資料調査課が行うのです。

参考:国税庁「令和6年度査察の概要」

3.税務署と国税局が行う税務調査で同じ手法が使われる理由

税務署と国税局では、調査対象者の申告内容や規模は異なりますが、調査手法は同じです。

3-1.税務調査の権限は税務署職員も国税局職員も同じ

国税職員の税務調査は、法律(国税通則法)に基づいて行われています。

根拠条文は調査する税目によって異なりますが、税務署職員と国税局職員に与えられている調査権限は同じです。

そのため、所属機関や役職によって扱う法律が変わることはありません。

3-2.調査の規模以外は税務署も国税局も調べる内容に違いはない

税務署職員が担当する税務調査でも銀行調査を行うことはあり、仮装隠ぺい行為を把握すれば重加算税を課税します。

なお、調査項目は税務署も国税局も同じですが、調査に取り組む姿勢は所属組織によって違います。税務署の調査担当者の能力には個人差があり、形式的な調査しか行わない職員も在籍します。

一方、国税局職員は部署内の統制が厳しく、税務調査で実績を残せないと組織内での居場所がなくなるため、些細な不明点でも解明できるまで調査を終了させません。

また、国税局資料調査課は資産課税部門職員の出世コースですので、調査意欲の高い職員が集まっているのも特徴です。

3-3.マルサの調査は任意調査ではなく強制調査

税務署や国税局資料調査課が行う調査は、任意調査です。

任意調査といっても、税務調査は正当な理由がなければ拒否することはできません。

ただ、任意調査の場合には必ず調査対象者の同意を得てから調査を行います。

一方、マルサが行う調査は、強制調査です。

強制調査は地方裁判所または簡易裁判所の裁判官が許可をすれば、調査対象者の同意がなくても、臨検・捜索・差押えをすることができます。

なお、強制調査が可能になるのは国税に関する犯則事件(悪質な脱税)に限られますので、一般的な税務調査では強制調査は実施されません。

4.税務調査で脱税行為を指摘した際の罰則や処分について

一般的に脱税とは、仮装隠ぺい行為により意図的に税金を納めないことをいいます。

一方、申告書の計算誤りや税務署との見解の相違により過少申告となった場合は、仮装隠ぺいの事実はありませんので、脱税には該当しません。

4-1.法律上は脱税行為をした人は全員刑事告発が可能

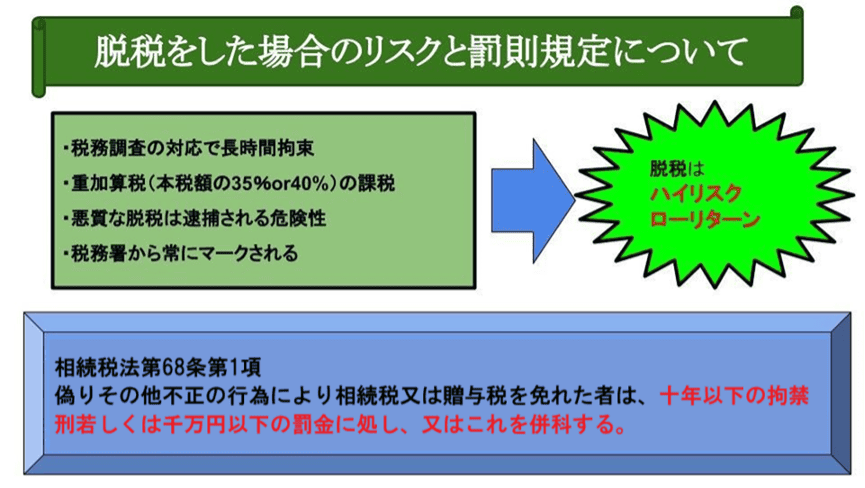

税金の申告漏れがあった場合には、ペナルティとして附帯税(加算税・延滞税)を納めることになります。仮装隠ぺい行為により脱税した場合には重加算税の対象となり、本税額の35%(無申告の場合は40%)を追加で納めなければなりません。

また、脱税行為には罰則規定が存在しますので、拘禁刑または罰金刑に科せられる可能性があります。

4-2.税務署が行う調査で逮捕されることはない

税務署も税務調査により、脱税した人に対して重加算税を課税することはあります。

令和5事務年度の相続税調査で、重加算税の賦課件数は971件あり、申告漏れ等の非違件数(7,200件)の13.5%が重加算税の対象でした。

しかし、税務署が重加算税を課税した人で逮捕されるケースはありませんので、附帯税を支払って調査は終了します。

もっとも、逮捕されないケースでも脱税行為が許されているわけではありませんので、税金の申告は適正に行わなければなりません。

参考:国税庁「令和5事務年度における相続税の調査等の状況」

4-3.脱税で逮捕されるのは極めて悪質だと判断した場合のみ

脱税行為で逮捕されるのは、犯則事件の対象となる極めて悪質な人に限られます。

犯則事件の税務調査はマルサが担当しますので、マルサ以外の部署が担当した税務調査で刑事告発するケースはほとんどありません。ただし、税務署の調査官が行った調査であっても、悪質と判断した場合にはマルサに引き継がれます。

ちなみに、令和6年度にマルサが告発した事件の一審判決は99件ありましたが、有罪判決の確率は100%です。

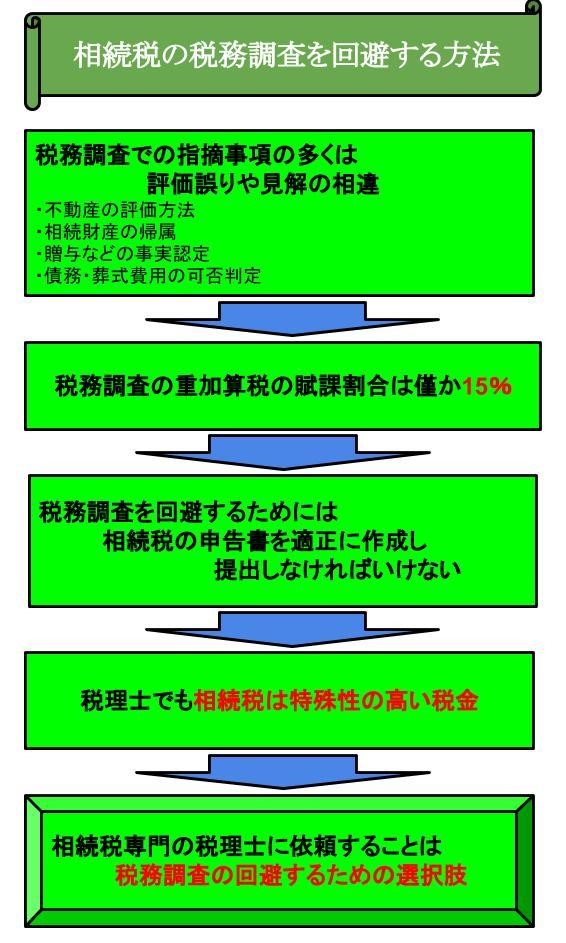

5.税務調査で指摘される多くは相続税の法律解釈の相違

本来申告すべき相続財産を隠していた場合や、意図的に過少申告した場合には重加算税の対象です。

しかし、税務調査での重加算税割合は約15%であり、残りの約85%は脱税行為以外の内容で税務署から指摘を受けています。税務署からの指摘の大部分は、相続税の申告書の計算誤りや法律解釈が異なっていた場合です。

相続税の申告書はボリュームが多いので計算ミスが起こりやすく、相続財産の評価額の計算や特例適用の判断は個々のケースに当てはめて考えなければなりません。

そのため、申告書作成の実践経験が必要となりますが、相続人が相続税の申告書を作成する機会はほとんどありませんので、正確に申告するためには税理士に依頼することも選択肢です。

なお、税務調査を受けずに相続税手続きを完了させたい場合には、相続税専門の税理士に依頼することを推奨します。相続税の申告書の作成件数が多い税理士ほど実践経験がありますので、税務調査を受けることなく相続税の手続きを完了させることが可能です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓