相続税の納税義務者丨該当するかフローチャートで簡単チェック!

タグ: #国際相続

家族に相続が発生した場合に、ご自身に相続税の納税義務があるのかを疑問に思ったことはございませんでしょうか。また、相続税を納税する必要があるのかを調べてみたけど、イマイチよくわからないとお悩みではないでしょうか。

特に、被相続人が海外在住や日本国籍でない等、海外が絡む場合の相続税の納税義務の判定は複雑ですので、慎重に判断する必要があります。

ここでは、相続税の納税義務者について、フローチャート形式で判定を行い、ご自身に納税義務があるのかを簡単に確認することが可能です。

それでは早速みていきましょう。

目次 [閉じる]

1.納税義務者判定フローチャート

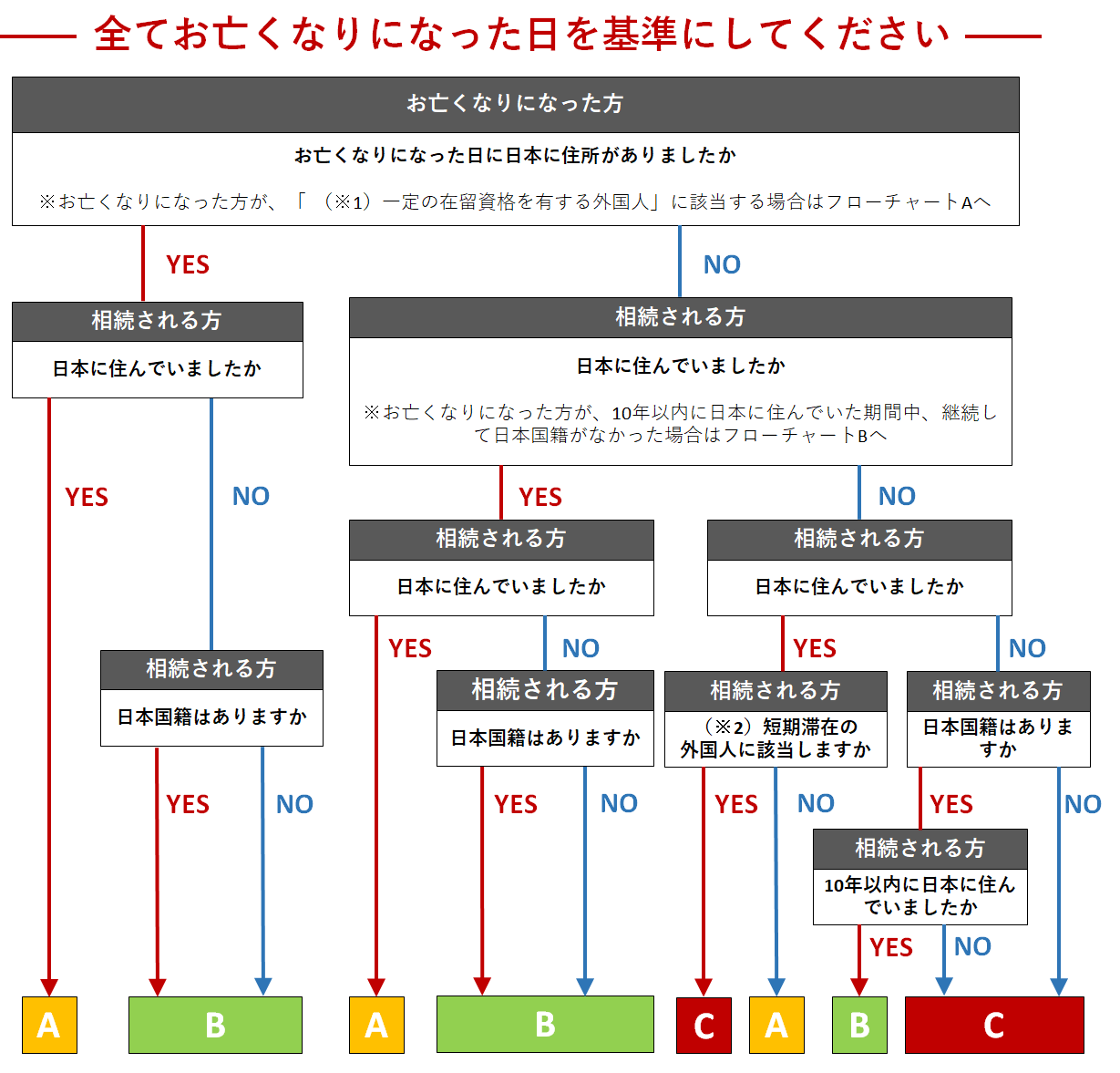

まずは下記図表で、ご自身がどこに該当するのか判定をしてみましょう。

(※1)出入国管理及び難民認定法別表第1の在留資格を有する人

(※2)※1の在留資格を有する人で、相続開始前15年以内において国内に住所を有していた期間の合計が10年以下の人

<Aに該当した場合(居住無制限納税義務者)>

相続税の納税義務があります。

被相続人の所有する財産の全てに対して日本の相続税が課されます。

つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

<Bに該当した場合(非居住無制限納税義務者)>

相続税の納税義務があります。

Aと同様に、被相続人の所有する財産の全てに対して日本の相続税が課されます。

つまり、日本国内にある財産だけではなく、海外にある財産についても日本の相続税の対象となり、日本で税金がかかることになります。

<Cに該当した場合(制限納税義務者)>

日本にある財産のみに対して相続税の納税義務があります。

つまりCに該当した場合において、お亡くなりになった方が、海外にのみ財産を保有していた場合、日本では相続税はかかりません。

財産の所在地の判定については、後述する「5.海外財産の判定~財産の種類ごとの判定方法~」をご確認ください。

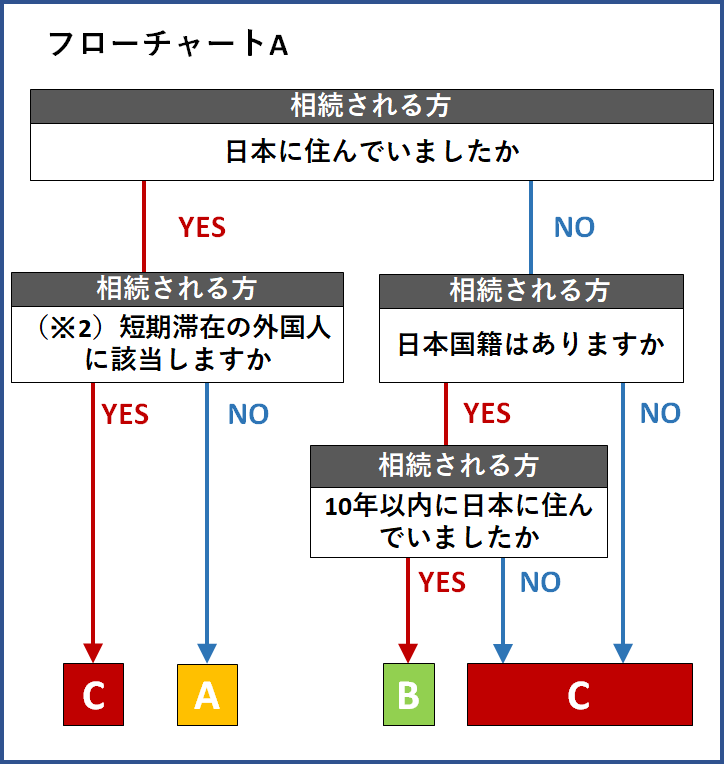

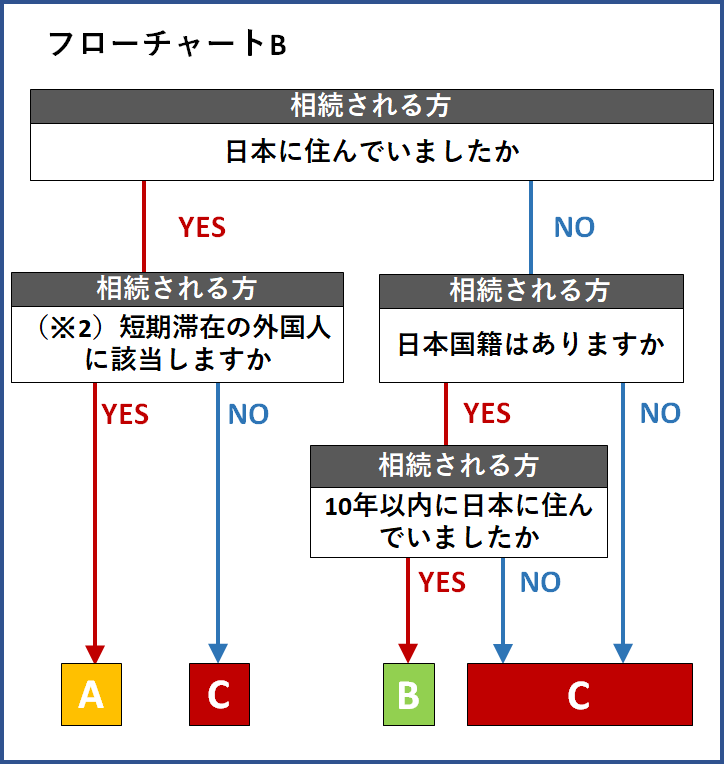

※但し、被相続人や相続人が"一定の在留資格を有する外国人"等に該当する場合には別途取り決めがありますので、ご注意ください。

2.納税義務の有無

フローチャートを行い、ご自身がどこに該当するか確認できましたでしょうか。

結論をまとめると下記となります。

納税義務がある場合とは、

AやBに該当した場合、または、Cに該当して被相続人が日本国内に財産を保有していた場合です。

一方、納税義務がない場合とは、

Cに該当した場合で、さらに被相続人が日本国内に財産を保有していなかった場合です。

2-1.相続人が日本国籍で日本在住だと、被相続人の財産全部に相続税がかかる

フローチャートでAに該当する場合です。

相続人が日本国籍で日本在住の場合は、被相続人の所有する財産の全てに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

2-2.相続人が日本国籍で海外在住だと、被相続人の財産全部に相続税がかかる場合と、国内財産のみ相続税を支払う場合がある

フローチャートでB又はCに該当する場合です。

相続人が、過去10年以内に日本に住んでいなかった場合で、被相続人が日本に居住していたとき、又は、相続人が日本に住んでいた場合で、被相続人が過去10年以内に日本に住んでいなかったときは、Bに該当することになり、被相続人が所有する財産のすべてに対して税金がかかることになります

なお、相続人と被相続人の双方が、過去10年以内に日本に住んでいなかった場合においては、Cに該当することになり、被相続人の所有する財産のうち日本国内にあるものに対してのみ相続税がかかることになります。

つまり被相続人が、日本国内において財産を保有していなかった場合、相続税はかからないということになります。

2-3.相続人が海外国籍で日本在住だと、被相続人の財産全部に相続税がかかる

フローチャートでAに該当する場合です。

相続人が海外国籍で日本在住の場合は、被相続人の所有する財産の全てに対して相続税が課されます。つまり、日本国内にある財産だけではなく、海外にある財産についても相続税の対象となり、日本で税金がかかることになります。

2-4.相続人が海外国籍で海外在住だと、被相続人の財産全部に相続税がかかる場合と、国内財産のみ相続税を支払う場合がある

フローチャートでB又はCに該当する場合です。

相続人が海外国籍で海外在住の場合において、被相続人が日本に住んでいた場合においては、Bに該当することになります。

この場合は、被相続人が所有する財産の全てに対して税金がかかることになります。

ただ、相続人が海外国籍で海外在住の場合、相続人と被相続人が共に10年以内に日本に住んでいなかった時にはCに該当することになります。

この場合には、被相続人の保有する財産のうち、日本国内にあるものに対してのみ相続税がかかることになります。

つまり被相続人が、日本国内において財産を所有していなかった場合、相続税はかからないということになります。

3.相続人が二重国籍の場合も日本国籍保有者となる

相続人が二重国籍の場合には、どうなるのかという疑問をもたれる方もいらっしゃると思います。

結論を申し上げると、二重国籍の方も日本国籍を有していると判定します。

4.10年以内に日本と海外を行ったり来たりしている場合

相続開始前10年以内に日本と海外を行ったり来たりしている場合には、どのような判定になるのか疑問になる方もいらっしゃると思います。

相続税の納税義務者の判定においては、10年以内に日本に住所があったか否かということで判定を行うことになります。

つまり、短い期間でも日本に住所があった日から起算して10年以内という判定を行うことになります。

※但し、被相続人や相続人が"一時居住の外国人"に該当する場合には別途取り決めがあります。

5.海外財産の判定~財産の種類ごとの判定方法~

ここまで、日本国内にある財産に対して税金がかかるのか、または海外にある財産に対しても税金がかかるのかという話が出てきましたが、海外にある財産とはどういうものなのかと疑問に思われる方もいらっしゃると思います。

ここでは、財産の種類ごとに所在地の判定方法を見ていきましょう。

その不動産の所在場所で判定を行う。<預貯金>

その預貯金の受け入れをした金融機関の所在地で判定を行う。<株式や社債などの有価証券>

株式や社債を発行した法人の本店の所在地で判定を行う。<生命保険や損害保険にかかる保険金>

保険契約をおこなった、保険会社の本店所在地で判定を行う。

<動産(車など)>

その動産の所在場所で判定を行う。

ここでは、代表的なものを紹介させて頂きましたが、詳しくは国税庁HPをご参考ください。

6.ほとんどの方が納税義務者に!相続税の納税が必要な方はお早めに税理士に相談を

相続税の納税義務の判定について、フローチャートで判定を行い、被相続人が所有するどの財産に対して相続税がかかるのかを見てきました。フローチャートを見て、被相続人や相続人が海外に住んでいる場合でもほとんどのケースにおいて相続税の納税義務者になることにお気づきになった方もいるかと思います。

実際、たとえ海外に住んでいても日本人で納税義務者にならない方はあまりいないので、海外に住んでいるから関係ないと考えずきちんと確認することが大切です。

また、ご自身が相続税の納税義務者と判定された場合は、お早めに国際相続に強い税理士にご相談することをオススメします。

早めに相談しなければならない理由としては、特に被相続人が海外に住んでおり海外にも財産を持っている場合は、その相続手続きや相続税評価に時間と手間がかかるケースが多いためです。

相続税専門の税理士法人チェスターには、日本にも数少ない「国際相続専門のチーム」がございます。

相続人が海外にお住いの場合でもテレビ会議システムなどを利用したご面談が可能ですし、英語に堪能なスタッフを在籍しておりますので、フローチャートでご自身が納税義務者に当てはまったという方は是非お気軽にご相談ください。

【参考URL】

国税庁 - No.4138 相続人が外国に居住しているとき

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓