納税管理人は海外在住者が相続税・贈与税を納めるときに必要

タグ: #国際相続

海外に在住する日本人の数は増え続けていて、外務省の統計によるとその数は約135万人にのぼります(平成29年10月1日現在・長期滞在者と永住者の合計)。

海外に住んでいる人でも、日本国内で所得がある場合は日本で税金を納める必要があり、代理人として納税管理人を定めなければなりません。賃貸物件を所有していて国内で不動産所得がある人のほか、遺産を相続して相続税を申告する人や資産の贈与を受けて贈与税を申告する人にも納税管理人が必要になります。

この記事では、海外に住んでいる人が相続税・贈与税を納めるときに必要な納税管理人についてご紹介します。

目次 [閉じる]

1.納税管理人とは

納税管理人は、海外に住んでいる納税者に代わって申告書を提出したり、税務署からの連絡を受けたりします。税理士である必要はなく、家族や知人に依頼することもできます。ただし、税理士でない人が納税管理人になった場合は、実務で制限を受けることがあります。

1-1.海外在住者の確定申告では納税管理人が必要

1年以上継続して海外に在住している人は、所得税法上「非居住者」となります。次のような場合には、非居住者であっても日本で所得税の確定申告をする必要があります。

- その年の初めから海外に出発するまでの間にすでに一定の所得がある場合

- 国内で賃貸物件を所有していて不動産所得がある場合

- 国内で所有していた資産を譲渡して譲渡所得がある場合

非居住者が確定申告をする場合は、納税管理人を定めて税務署に届け出ます。申告と納税の手続きは、納税管理人が納税者本人に代わって行います。

海外に赴任している会社員の場合、給与以外に所得がなければ納税管理人を定める必要はありません。給与は現地での労働に対して支払われたものであり、日本国内の所得ではないからです。

1-2.相続税・贈与税でも納税管理人が必要

相続や贈与でもらった財産は、基本的には国内にあっても海外にあっても日本の相続税・贈与税の課税対象になります(※)。海外に在住する人が相続税や贈与税を申告する場合も、納税管理人を定める必要があります。

相続人が海外に居住している場合の相続手続と相続税の課税については、「国際相続とは?基礎(準拠法)・相続税・手続き・注意点まで解説」を参照してください。

(※)相続では亡くなった人と相続人の双方が、贈与では贈与した人とされた人の双方が10年以上海外に在住しているなど一定の場合は、国内にある財産だけが課税対象になります。

2.納税管理人の届け出方法

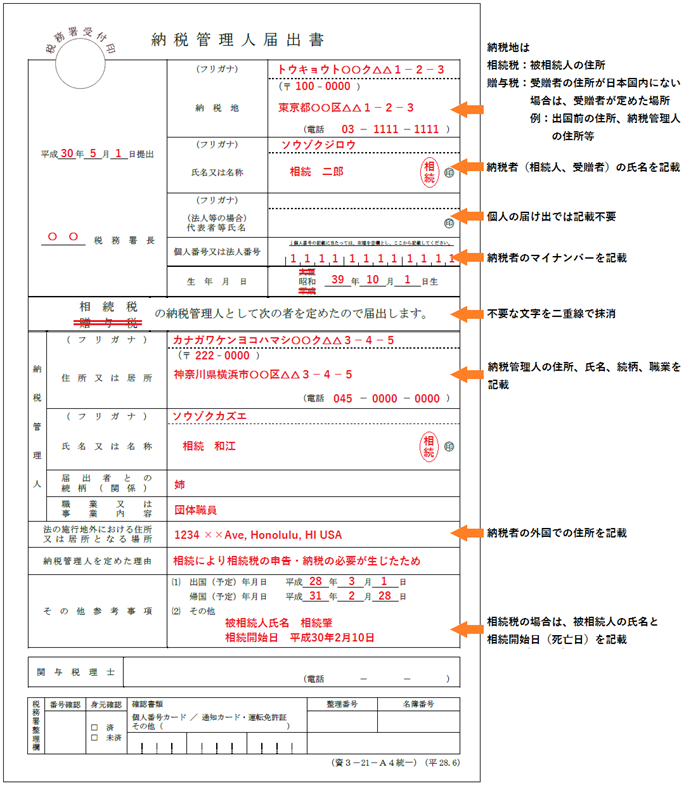

海外に在住している納税者が納税管理人を定めた場合は、納税管理人届出書に必要事項を記入して税務署に提出します。届出用紙は国税庁ホームページからダウンロードできます。

相続税と贈与税で届け出先は下記のように異なります。

- 相続税:亡くなった人(被相続人)の住所を管轄する税務署

- 贈与税:財産をもらった人(受贈者)の住所を管轄する税務署

海外に住んでいる受贈者が贈与税の申告をする場合は、住所を管轄する税務署がありません。自分で日本国内のどこかの税務署を定めてそこに届け出ることになります。実際には、納税管理人の住所に合わせることが多いでしょう。

納税管理人届出書は原則として納税者本人が提出することになっていて、海外から提出する場合は税務署に郵送します。ただし、納税管理人が税理士であれば代理で提出することができます。

納税管理人届出書の記載例は下の図のとおりです。

2-1.所得税で納税管理人を定めていても届け出が必要

納税管理人の届け出は税の種類ごとに必要です。

すでに所得税で納税管理人を定めている人でも、相続税や贈与税を申告する場合は納税管理人の届け出が必要です。また、過去に贈与税で納税管理人を定めていた場合でも、相続税を申告する場合は納税管理人の届け出が必要です。

2-2.解任時の届け出も必要

納税者が帰国したときは、納税管理人の解任の届け出が必要です。手続きの方法は納税管理人の届け出と同様で、届出用紙は国税庁ホームページからダウンロードできます。

国税庁ホームページ|相続税・贈与税の納税管理人の解任届出手続

納税管理人を解任すると、税務署からの連絡は納税者自身のもとへ届けられます。

3.納税管理人の主な役割

納税管理人の主な役割は次の3つです。この章ではこれらの役割の内容と注意点をお伝えします。

- 申告書の提出

- 相続税・贈与税の納付

- 税務調査がある場合の取次

3-1.申告書の提出

納税管理人は海外に在住している納税者に代わって、相続税または贈与税の申告書を税務署に提出します。納税者が作成した申告書を受け取って税務署に提出するだけでよく、内容のチェックなどを行う必要はありません。

なお、納税者に代わって申告書を作成することは税理士でなければできません。税理士資格のない人が代理で申告書を作成した場合は、たとえ無償であっても法に触れる恐れがあります。

3-2.相続税・贈与税の納付

納税管理人は納税者に代わって、相続税・贈与税の納付も行います。納税のためのお金のやり取りについては、納税者と納税管理人の間でよく話し合っておかなければなりません。相続税と贈与税は高額になることも多いため、納税管理人が立て替えることはなるべく避けましょう。

納税者が期日までに納税しなかったからといって納税管理人が代わりに納税する義務はなく、管理責任を問われることもありません。ただし、納税管理人が同じ相続の共同相続人である場合は「連帯納付義務」があるため、代わりに納税しなければなりません。

3-3.税務調査がある場合の取次

税務調査が行われる場合は、税務署から納税管理人のところに連絡があります。この場合の対応は、納税管理人に税理士資格があるかどうかによって異なります。

- 納税管理人に税理士資格がある場合:納税者に代わって税務調査への対応ができます。

- 納税管理人に税理士資格がない場合:別途税理士に対応を依頼するか、納税者に一時帰国してもらいます。

税理士資格のない人が納税者に代わって税務調査に対応すると、税理士法に触れる恐れがあります。

4.申告書の作成を税理士に依頼すれば納税管理人もお願いできる

ここまで、海外に住んでいる人が相続税・贈与税を納めるときの納税管理人についてお伝えしました。

納税管理人には税理士ではない家族や友人でもなれますが、申告書の作成や税務調査の対応は税理士資格がなければできないため注意が必要です。その点、申告書の作成を税理士に依頼すれば、納税管理人も併せて同じ税理士に依頼することができるためお勧めです。

海外にお住いの方が相続税申告をする場合、日本に住んでいる方でも大変と感じることの多い膨大な資料集めや、財産評価のための金融機関や役所とのやり取りが大きな障壁となりますが、税理士に依頼すればそういった作業も丸ごと任せることができます。万一税務調査の連絡があった場合も、まずは税理士が対応してくれるため安心です。

相続税専門の税理士法人チェスターは、全国でも珍しい「国際相続専門」のチームがある税理士法人です。

納税管理人や資料収集もお任せ頂け、テレビ会議やメールを使ってご帰国頂かずにご相談・ご依頼頂くことも可能です。

相続税申告が必要な方のご面談を初回無料で行っておりますので、まずは一度お気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓