宅地・家屋が共有の場合に小規模宅地等の特例を適用できるパターンを税理士が解説

タグ: #小規模宅地等の特例, #相続税評価

相続税の小規模宅地等の特例は、必要な条件を満たしていれば宅地や家屋が共有であっても適用することができます。宅地や家屋を共有するパターンとしては、次のようなケースが考えられます。

- 被相続人が生前に宅地を共有していた

- 単独保有の宅地を複数人で相続して共有することになった

- 二世帯住宅を共有していた

この記事では、宅地や家屋が共有になっている場合に、どのように小規模宅地等の特例を適用できるか詳しく解説します。

目次 [閉じる]

1.宅地・家屋が共有であっても小規模宅地等の特例は適用できる

小規模宅地等の特例は、自宅や事業用の宅地を相続したときに一定の要件のもとで相続税評価額を減額できる制度です。亡くなった被相続人等が居住していた宅地(特定居住用宅地等)は330㎡を上限に評価額を80%減額することができ、相続税を大幅に引き下げることができます。

小規模宅地等の特例の適用限度面積と減額割合

| 種類 | 内容 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人等が居住していた宅地 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人等が事業(賃貸事業以外)を行っていた宅地 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 被相続人等が経営する会社に貸していた宅地 | 400㎡ | 80% |

| 貸付事業用宅地等 | 被相続人等が賃貸事業等をしていた宅地 | 200㎡ | 50% |

小規模宅地等の特例は、被相続人が単独で保有していた宅地のほか、複数人で共有していた宅地にも適用できます。また、被相続人が単独で保有していた宅地を複数人で相続して共有することになった場合にも適用できます。

なお、小規模宅地等の特例を適用するにはさまざまな要件を満たす必要があります。たとえば、自宅の敷地を配偶者以外の親族が相続した場合は、被相続人の死亡前から同居していることなどが必要です。宅地の種類ごとの詳しい解説は、下記の記事を参照してください。

『特定居住用宅地等』(小規模宅地等の特例)とは。相続税専門税理士が詳しく解説!

「特定事業用宅地等の特例」適用要件と注意点~土地の価格に大きく影響

「特定同族会社事業用宅地等の特例」パーフェクトガイド

賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例

2.宅地・建物の共有パターンで適用できる範囲は変わる

この章では次の3つの共有パターンについて、どのように小規模宅地等の特例が適用できるかをご紹介します。

- 被相続人が生前に宅地を共有していた

- 単独保有の宅地を複数人で相続して共有することになった

- 二世帯住宅を共有していた

単独保有の宅地を複数人で相続して共有することになったパターンでは、宅地に居住用の家屋が1軒ある場合と、居住用の家屋と空き家がそれぞれ1軒ある場合をとりあげます。

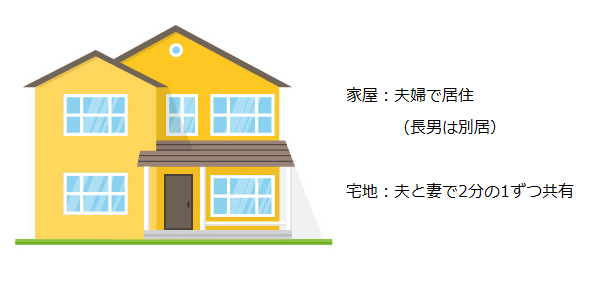

2-1.被相続人が生前に宅地を共有していた場合

被相続人が生前に宅地を共有していた場合は、その宅地のうち被相続人の共有持分が小規模宅地等の特例の対象になります。

自宅の敷地を共有していた下記の例では、妻が相続した夫の共有持分に小規模宅地等の特例が適用できます。一方、同居していない長男が相続した場合は適用できません。

【例】夫婦で居住していた家屋の宅地は夫と妻で2分の1ずつ共有していた。

A:夫が死亡して妻が宅地(夫の共有持分)を相続したとき

小規模宅地等の特例が適用できます。

B:夫が死亡して別居の長男が宅地(夫の共有持分)を相続したとき

長男は被相続人との同居要件を満たしていないため小規模宅地等の特例は適用できません。

自身の持ち家がない親族が相続した場合などでは、被相続人と別居していても小規模宅地等の特例が適用できる、いわゆる家なき子特例があります。ただし、上記の例では被相続人の配偶者である妻が健在なので、家なき子特例の対象にはなりません。

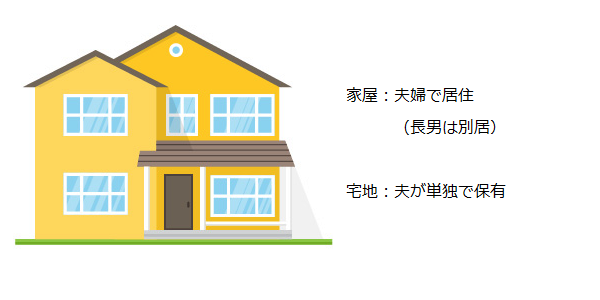

2-2.単独保有の宅地を複数人で相続して共有することになった場合(その1)

被相続人が単独で保有していた宅地を複数人で相続して共有することになった場合は、相続した人ごとに小規模宅地等の特例が適用できるかどうかを判断します。

宅地に居住用の家屋が1軒ある場合の下記の例では、妻が相続した部分は小規模宅地等の特例が適用できます。一方、同居していない長男が相続した部分には適用できません。

【例】夫婦で居住していた家屋の宅地は夫が単独で保有していた。

A:夫が死亡して妻が宅地を相続したとき

小規模宅地等の特例が適用できます。

B:夫が死亡して妻と別居の長男が宅地を2分の1ずつ共有する形で相続したとき

妻が相続した部分には小規模宅地等の特例が適用できます。

長男が相続した部分は、長男が被相続人との同居要件を満たしていないため小規模宅地等の特例は適用できません。

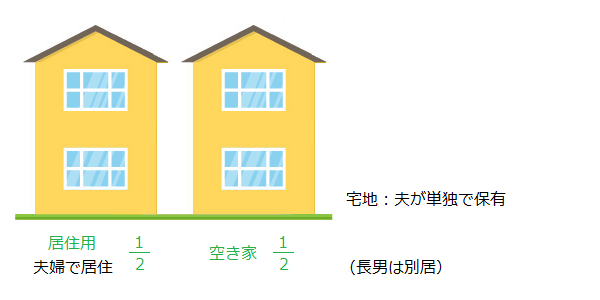

2-3.単独保有の宅地を複数人で相続して共有することになった場合(その2)

小規模宅地等の特例は、家屋のうち被相続人が居住していた部分に相当する敷地面積に対して適用することができます。宅地に居住用の家屋と空き家がそれぞれ1軒ある場合は、宅地の面積を居住用の部分とそれ以外の部分に分けて適用できるかどうかを判断します。

下記の例では、妻が相続した部分のうち居住用の部分に小規模宅地等の特例を適用することができます。一方、同居していない長男が相続した部分については居住用の部分であっても適用できません。

【例】夫が単独で保有していた宅地に、夫婦で居住する家屋と空き家が建っていた。

それぞれの家屋の床面積は同じで、宅地に占める居住用の部分と空き家の部分は2分の1ずつである。

A:夫が死亡して妻が宅地を相続したとき

居住用の部分に小規模宅地等の特例が適用できます。

空き家の部分は居住用ではないため小規模宅地等の特例は適用できません。

B:夫が死亡して妻と別居の長男が宅地を2分の1ずつ共有する形で相続したとき

宅地を共有して相続する場合は、その宅地についての権利は均等に及ぶことになります。つまり、妻と長男が宅地を2分の1ずつ共有して相続するときは、居住用の部分も空き家の部分も等しく2分の1ずつ共有することになります。

妻が相続した部分では、居住用にあたる4分の1(1/2×1/2)の部分に小規模宅地等の特例が適用できます。空き家の部分に特例は適用できません。

長男が相続した部分に小規模宅地等の特例は適用できません。居住用の部分は長男が被相続人との同居要件を満たしておらず、空き家の部分は居住用ではないためです。

C:夫が死亡して妻は居住用の部分2分の1を、別居の長男は空き家の部分2分の1を相続するように分筆したとき

宅地を分筆、つまり登記上分割する場合は、妻と長男はそれぞれ別個の宅地を相続することになります。

妻が相続した居住用の部分に小規模宅地等の特例が適用できます。

長男が相続した空き家の部分は、居住用ではないため小規模宅地等の特例は適用できません。

上記の例のBとCを比較すると、相続の方法を変えるだけで妻が小規模宅地等の特例を適用できる範囲が変わります(Bでは宅地の4分の1、Cでは2分の1)。このように同じ敷地に家屋が複数ある場合は、相続に詳しい税理士のアドバイスを受けることをおすすめします。

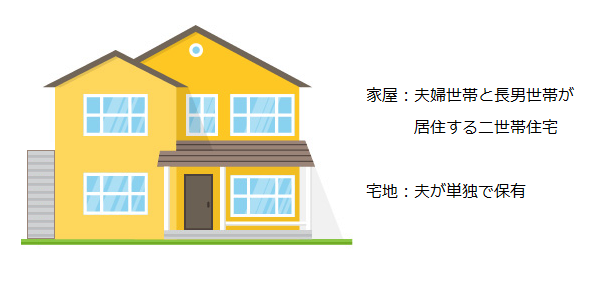

2-4.二世帯住宅を共有していた場合

被相続人と相続人が二世帯住宅を保有していた場合は、家屋がどのように登記されているかによって小規模宅地等の特例が適用できるかどうかが異なります。

割合を定めて一つの家屋を共有する登記(共有登記)であれば、小規模宅地等の特例が適用できます。一方、一つの家屋を複数の区分に区切る登記(区分所有登記)であれば、小規模宅地等の特例は適用できません。

【例】宅地は夫の単独保有で、二世帯住宅に夫婦世帯と長男世帯が居住していた。

夫が死亡して長男が宅地を相続することになった。

A:二世帯住宅の登記が共有登記であった場合

宅地のすべてに小規模宅地等の特例が適用できます。

B:二世帯住宅の登記が区分所有登記であった場合

区分所有登記をしていた場合は同居要件を満たさず、小規模宅地等の特例は適用できません。

(ただし、夫婦の世帯と長男の世帯が寝食を共にして生活費を共同で負担しているなど、居住の実態によっては小規模宅地等の特例を適用できる可能性があります)

二世帯住宅を区分所有登記している場合でも、生前に共有登記に変更すれば小規模宅地等の特例が適用できるようになります。ただし、登記の変更に手間がかかるだけでなく、所得税や贈与税が課税される場合もあります。区分所有登記から共有登記に変更したい場合は、必ず税理士や司法書士など専門家のアドバイスを受けるようにしましょう。

3.小規模宅地等の特例の適用可否や適用対象の判断に迷う場合は税理士に相談する

ここまで、宅地や家屋が共有になっている場合に、どのように小規模宅地等の特例を適用できるかについてご紹介してきました。

小規模宅地等の特例が適用できる範囲は、宅地・家屋の共有の形態や宅地を誰がどのように相続するかによって変わります。想定している相続案で小規模宅地等の特例が適用できるのか、またどのように相続すれば税制上有利になるかといった判断で迷う場合には、相続税に詳しい税理士に相談すると良いでしょう。

相続税専門の税理士法人チェスターは、年間3,076件を超える相続税申告実績があります。土地の相続税評価も数多く行っており、小規模宅地等の特例の適用判断や最大限節税できる適用方法などのアドバイスも可能です。相続税申告が必要な方を対象とした無料個別相談会を全国18拠点で行っておりますので、お悩みの方はお気軽にお申込みください。

【関連記事】

二世帯住宅の活用で相続税対策!小規模宅地等の特例で大幅節税

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓