相続税の時効は成立しない?タンス預金も税務調査でバレる!

タグ: #時効

相続税の時効は5年と7年の2パターンあり、いずれの場合でも時効が成立すれば申告義務も納税義務もなくなります。

ただし、相続税の時効を迎えるのは現実的に難しく、時効成立までに税務署から指摘される可能性の方が高いです。

仮に税務署に申告漏れや無申告を指摘されれば加算税と延滞税が課せられますが、仮装・隠ぺい行為(脱税行為)があるとみなされれば、最も重い「重加算税」というペナルティが課せられます。

無申告や申告漏れに気づいた時点で自己申告をすれば、課せられるペナルティは最小限で済みます。

相続税の時効を待つのではなく、無申告や申告漏れに気づいた時点で自主的に申告を行いましょう。

目次 [閉じる]

1.相続税の時効は原則5年!悪意があれば7年に延長される

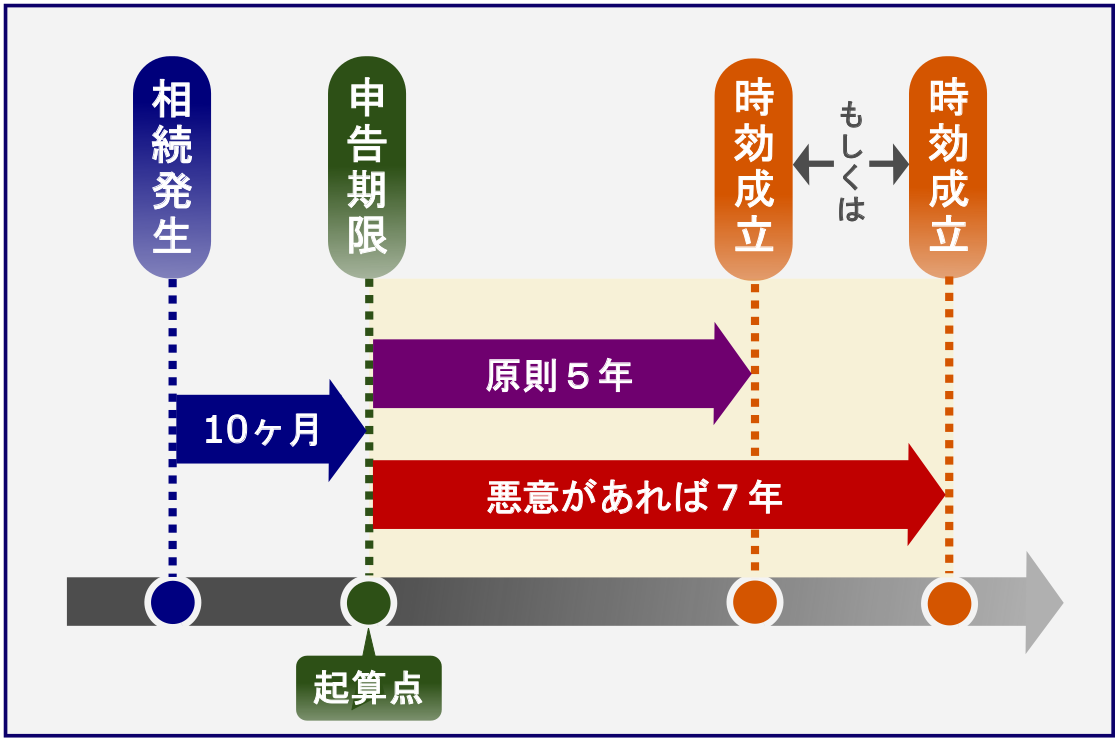

相続税の時効は原則5年ですが、悪意がある場合は7年に延長されます(国税通則法第70条、相続税法第50条)。

この「悪意がある場合」とは、国税通則法の条文には「偽りその他不正の行為によりその全部若しくは一部の税額を免れ」と記載されています(国税通則法第70条5の一)。

分かりやすく言うと、「わざと(意図的に)申告をしなかった場合」は悪意があるとみなされます。

・申告漏れしている財産の存在を知らなかった

相続税の時効が「7年」になるケース

- 遺産を相続したが申告義務があるとは知らなかった

- 申告義務がある事実を知りながら申告しなかった

- 相続税の申告期限を忘れていた

- 納税資金がないから相続税を申告しなかった

- 相続税を逃れるためにあえて相続財産を少なめに申告した

なお、「法律で決められていることはすべて理解している」という前提のため、無知への救済措置はありません。

「預金1億円を相続しましたが、相続税の申告義務があるとは知りませんでした」という言い訳は通用しないということです。

また、実務的には金額の大小も影響します。

例えば、1億円の相続財産を申告しており、1万円の現金をわざと申告しなかった場合は、悪質とみなされることはまずないでしょう。

ただし、当初1億円の相続財産を申告していて、実は他に2億円の相続財産の計上漏れがあった場合は、悪質とみなされる可能性が非常に高くなります。

1-1.相続税の時効の起算点(起算日)

相続税の時効の起算点(起算日)とは「時効を数え始める日」のことで、国税通則法第70条の一の条文には「国税の法定申告期限」と記載されています。

相続税の法定申告期限は「相続開始の翌日から10ヶ月」ですので、この日から相続税の時効は原則「5年」、悪意があれば「7年」とカウントされます。

例えば、相続開始が令和3年1月15日だった場合、相続税の法定申告期限は令和3年11月15日です。

相続税の時効の起算点は令和3年11月15日となり、5年(もしくは7年)後である「令和8年11月15日(悪意があれば令和10年11月15日)」に時効が成立します。

1-2.相続税の時効が成立すれば納税義務はなくなる

相続税の時効が成立する日(法定申告期限から5年もしくは7年)までに税務署から通知等が届かなければ、納税者は相続税の申告義務も納税義務もなくなります。

相続税の時効は正確には「除斥期間(じょせききかん)」といい、一般的な「債権の消滅時効」とは少し考え方が異なります。

債権(借金)の消滅時効は10年と定められており、債権者が一度も請求せず、債務者も一切返済しない場合に時効が成立します。

債権の時効には「中断」があり、債権者が督促状等を送付すればこれまでの時効がリセットされ、その日から消滅時効の10年カウントが再び始まります。

相続税の時効(除斥期間)も考え方は同じですが、債権消滅時効のような「中断(リセット)」はありません。

相続税の時効までに税務署から通知等が無ければ時効成立、時効成立までに税務署から通知等があればその時点で時効のカウントが止まります。

2.相続税の時効成立まで逃げ切るのは難しい!その理由とは

相続税の時効が成立すれば申告義務も納税義務もなくなりますが、時効成立まで逃げ切るのは難しいです。

この理由は、税務署は「国税総合管理システム(KSKシステム)」に蓄積された、被相続人(亡くなった人)の過去の収入や財産に係る莫大なデータを元に、予め「相続税の申告義務があると見込まれる人」の目星をつけているためです。

さらに税務署には強力な調査権限があり、被相続人や相続人の財産内容や預金口座等の情報を、本人の許可なく強制的に調査できてしまうのです。

税務署が参考にする情報

- 銀行や証券会社の口座情報

- 過去の税務申告の情報

- 不動産の売買履歴

- 保険会社の支払い報告書

- 法人税申告書

- 国外財産調書や財産債務調書

- 国外送金等調書や国外証券移管等調書

- CRS情報

上記の資料情報等を元に「一定以上の財産がある」と見込まれた場合、相続開始から6~8ヶ月後に「相続税についてのお尋ね」という封書が、税務署から送付されることがあります。

言い換えれば「相続税についてのお尋ねが届いた=目星を付けられている可能性が高い」ということです。

もしこの書類が届いていたのにも関わらず、無申告のまま時効成立を待っているという方は、急いで相続税に強い税理士に相談をしてください。

税務署からお尋ねが届いたという方は、「「相続税についてのお尋ね」が税務署から届いたときの対応方法を税理士が解説」も併せてご覧ください。

2-1.時効成立までに税務調査が入る可能性大

相続税の時効成立までに税務署が以下のような判断をした場合、相続税申告を担当税理士や相続人に事前連絡をし、相続税の税務調査が実施されます。

「申告義務がある可能性が高いのに無申告である」

「申告漏れしている財産がある可能性が高い」

「申告書の財産の評価方法が間違えている可能性が高い」

なお、国税庁「令和元事務年度における相続税の調査等の状況」等を見ていると、相続税の税務調査が行われる確率は、相続税申告をした10人に1人です。

税務調査が実施されるのは相続税の法定申告期限から1~2年後の秋頃が多く、税務署から事前連絡があった時点で時効のカウントは中断されます。

そして事前連絡で決められた日程に税務調査(実地調査)が実施され、税務調査の結果「仮装・隠ぺいしていた」と判断されれば、課せられるペナルティの重さが変わってきます(後述します)。

なお、税務署が税務調査先として選定するのは、富裕層だけではなく、一般層も税務調査の対象となります。

相続税の時効成立まで逃げ切る…というのは、現実的にとても難しいと考えてください。

相続税の税務調査について、詳しくは「相続税の税務調査の実態!時期・時効・対象者の選定方法も解説」をご覧ください。

3.「贈与税の時効」と「タンス預金」にご注意を

相続税申告で注意していただきたいのが、生前贈与された「贈与税の時効」と「タンス預金」です。

「生前贈与から10年以上経過して時効成立しているから大丈夫」

「タンス預金だから税務署にバレることはない」

このように思い込んで相続税の時効成立を待っていらっしゃる方、税務署にバレて重いペナルティを課せられる可能性があります。

この章で、贈与税の時効とタンス預金に関する注意点を確認しておきましょう。

3-1.生前贈与は贈与税の時効が成立していないかも?!

贈与税の時効は原則6年(悪意がある場合は7年)ですが、贈与税の時効が成立するのは「贈与契約が締結されたこと」が前提となります。

贈与契約書の作成や確定申告をしていない生前贈与は「貸付」とみなされ、贈与者の相続が発生した際に相続税が課せられる可能性があるのでご注意ください。

例えば、被相続人である父から、相続開始の15年前に、法定相続人(子供)に5,000万円の生前贈与があったとしましょう。

このケースだと、生前贈与から父の相続開始まで15年経過しているため、贈与税の時効(6年か7年)は成立したように見えますよね。

ただ、生前贈与をした際に贈与契約書や確定申告をしていないと、父からの5,000万円は「贈与」ではなく「貸付」とみなされ、この5,000万円は父の相続の際に相続税の課税対象となってしまうのです。

相続税の税務調査が入ってしまうと、この5,000万円は「申告漏れ」扱いとなり、ペナルティが課せられてしまいます。

贈与税の時効について、詳しくは「贈与税の時効は原則6年、ただし故意に申告しなかった場合は7年に!」をご覧ください。

3-2.税務調査ではタンス預金もバレる

「被相続人が亡くなる数年前に銀行から5,000万円を引き出してタンス預金にするとバレない?!」と考えられる方もいらっしゃいますが、これは大きな誤解です。

実際に、国税庁「令和元事務年度における相続税の調査等の状況」を見ると、申告漏れが多い財産として最も多いのが「現金・預貯金(41.8%)」です。

税務調査が実施されると、被相続人や相続人の預金通帳の開示はもちろん、タンスや金庫などの保管場所の確認も任意で行われます。

タンス預金は「見つからなかった遺産」ではないため、悪意があるとみなされて重いペナルティを課せられてしまう可能性が高くなります。

タンス預金が税務署にバレてしまう理由について、詳しくは「「タンス預金」は相続税対策にはならない!なぜ税務署にバレる?」をご覧ください。

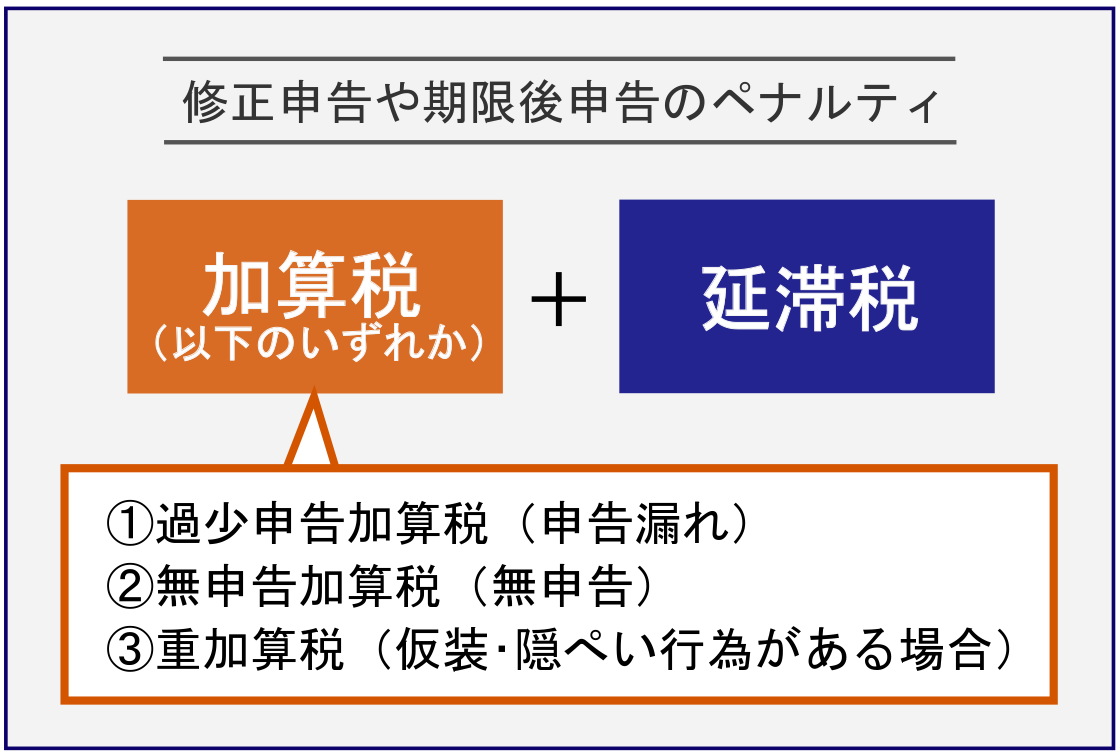

4.相続税の修正申告や期限後申告のペナルティ

相続税の法定申告期限後に修正申告や期限後申告をすると、「加算税」と「延滞税」という2種類のペナルティが課せられます。

加算税や延滞税は、相続税の申告期限までに申告していなかった遺産に対する相続税額を基準に計算をします。

加算税については「自主的に申告」をすれば税率が軽減されますので、「相続税の時効成立まで待つ」のではなく、無申告や申告漏れが分かった時点で自主的に申告をするよう心がけましょう。

4-1.過少申告加算税

過少申告加算税とは、相続税の法定申告期限までに申告はしたものの、申告漏れしている財産があった場合(新たに見つかった財産)に課せられるペナルティです。

ただし、自主的に修正申告をすれば、過少申告加算税は課せられません(延滞税のみ課せられます)。

| 修正申告をした時期 | 過少申告加算税の税率 |

| 自主的に申告 | 0% |

| 事前通知~税務調査まで | 5% (一定の部分は10%) |

| 税務調査の後 | 10% (一定の部分は15%) |

※一定の部分とは、追加納税額が「50万円」もしくは「当初申告した相続税額」のいずれかを超える分のこと

申告漏れしている財産があった場合や、新たに被相続人の財産が見つかった場合は、自主的に修正申告をされることを強くおすすめします。

4-2.無申告加算税

無申告加算税とは、相続税の法定申告期限までに申告をせず、期限後申告をした場合に課せられるペナルティです。

| 期限後申告をした時期 | 無申告加算税の税率 |

| 自主的に申告 | 5% (申告期限から1ヶ月以内であれば0%) |

| 事前通知~税務調査まで | 10% (一定の部分は15%) |

| 税務調査の後 | 15% (一定の部分は20%) |

※一定の部分とは、追加納税額が「50万円」を超える部分のこと

無申告加算税について、詳しくは「相続税を無申告ですり抜けることは無理! 3つのペナルティの対象に!」をご覧ください。

4-3.重加算税

重加算税とは、税務調査の結果「仮装・隠ぺいしていた」と判断された場合、つまり脱税行為が認められた場合に課せられるペナルティです。

重加算税は「申告漏れ」の場合も「無申告」の場合にも適用され、加算税の中で最も税率が高くなります。

| 法定申告期限までに… | 重加算税の税率 |

| 申告をしていた(申告漏れ) | 35% |

| 申告をしていなかった(無申告) | 40% |

重加算税について、詳しくは「脱税行為のペナルティ!相続税の重加算税は最大40%」をご覧ください。

4-4.延滞税

延滞税とは、相続税の法定納期限(法定申告期限)を過ぎてから相続税を納税した場合に課せられるペナルティです。

延滞税は納税が遅れた日数に対して課税されるため、1日でも早く相続税を納税することが大切です。

| 延滞税の税率 | |

| 納期限から2ヶ月以内 | 年2.5% |

| 納期限から2ヶ月以上 | 年8.8% |

※上記は令和3年分を記載、延滞税の税率は毎年変動します

上記表内に記載されている「納期限」とは、延滞税の税率の起算となる日のことで、相続税の納付が遅れた理由によって考え方が異なります。

また、仮装・隠ぺいと判断されなければ、「計算期間の特例(免除期間)」がある点にも留意しましょう。

延滞税について、詳しくは「相続税の延滞税の税率・計算方法・免除期間を解説【図解あり】」をご覧ください。

5.相続税の時効でよくある質問Q&A

この章では、相続税の時効にまつわる、よくある疑問をまとめたので参考にしてください。

Q1:相続税申告済みで納税していない場合はどうなる?

A:法定申告期限までに相続税の申告をしたものの、相続税を納税していない場合、最終的に国に財産を差押さえられます。

まずは督促状が送付され、その後税務署からの電話や訪問があり、それでも納税されない場合は最終督促状が送付されます。

そして差押え予告・差押え調書を経て、最終的には財産を差押えられて没収されます。

なお、納税額や対応によっては税務署側の対応も異なりますので、誠実な対応を心がけましょう。

Q2:相続税を払えない(納税できない)場合の対策法は?

A:相続税が払えないからと、申告や納税を放置するのは絶対NGです。

相続税は原則現金一括払い(もしくはクレジットカード払い)となりますが、相続税を払えない場合は様々な対策法があります。

例えば…

・延納(最大約20年にわたって分割払いできる)

・物納(相続した不動産などを直接相続税として納める)

・金融機関から借入する

相続税を払えない理由が「遺産分割協議がまとまらない(揉めている)」のであれば、一部の財産だけ遺産分割協議を行ったり、一旦法定相続分の預金の払い出し請求を行ったりも可能です。

相続税が払えないとお悩みの方は、「相続税が払えない場合の対処法完全マニュアルを税理士が解説!」も併せてご覧ください。

Q3:相続税の時効成立後に相続登記ってできるの?

A:相続税の時効が成立していれば、相続登記をしても該当不動産に対して相続税が課税されることはありません。

例えば、相続税の時効が成立した数年後に被相続人名義の不動産が出てきた場合、相続登記をしても相続税は課税されないということです。

ただ、現行の法律では相続登記の手続きの期限が定められていませんが、2024年を目途に相続登記が義務化される予定です。

2021年3月5日には、土地の取得を知ってから3年以内に申請することとされ、違反すれば相続は10万円以下の過料を設けると閣議決定されています。

相続税の時効が成立したからと相続登記も放置すると、将来的には罰則が課せられる可能性がありますので、なるべく早く相続登記を行いましょう。

相続登記の義務化について、詳しくは「相続登記が【2020年以降に義務化】土地所有者がその前にできること」をご覧ください。

Q4:相続税還付の時効(期限)は?

A:相続税還付とは「払い過ぎていた相続税を税務署から返してもらう手続き」のことで、相続税還付は相続税の法定申告期限から5年が期限(時効)です。

例えば、相続財産が1億円あると思って申告・納税をしたものの、実は相続財産が8,000万円しかなかった場合、差額である2,000万円に対する相続税を税務署から返してもらうことができます。

ただし、相続税を過大に納めている場合、税務署はたとえ気づいたとしても「納め過ぎですので返します」とは教えてくれません。

相続税を払い過ぎていると気づいたら、法定申告期限から5年以内に還付手続きをし、過大に納税した税金を取り戻しましょう。

相続税還付の手続きについて、詳しくは「相続税還付で相続税を取り戻せ!還付原因・要件・手続き方法について解説」をご覧ください。

6.相続税の時効成立を待つのではなく自己申告をしよう

相続税の時効成立まで逃げ切るのは現実的にとても難しく、そもそも時効成立を考えて実行することは脱税(犯罪)になりますので絶対にやめてください。

相続税は法定相続期限を1日でも過ぎると延滞税が課せられ、さらに納税が遅れた理由によって加算税が課せられます。

仮に税務調査が入って「仮装・隠ぺい」が認められれば、重加算税という重いペナルティが課せられてしまいます。

「申告漏れしている財産がある」

「新たに被相続人の財産が見つかった」

「申告義務があるかないのか分からない」

「相続税についてのお尋ねが届いたのに無視した」

「バレないと思っていたけどこの記事を読んで怖くなった」

上記のいずれかに当てはまる方は、まずは相続税に強い税理士に相談し、自主的に申告を行いましょう。

6-1.相続税専門の「税理士法人チェスター」へご相談を

税理士法人チェスターは、年間の申告実績3,076件以上の実績を誇る、相続専門の税理士法人です。

税理士法人チェスターは、原則全ての申告書類に「書類添付制度」を活用し、税務調査率は1%以下の確率に抑えております。

元国税局OBの税理士が担当するサービスもあるため、税務調査でお困りの方の対応も承ります。

これから相続税申告をお考えの方はもちろん、時効を待っていて税務調査の連絡が来た方も、申告漏れしている財産が見つかった方も、まずは税理士法人チェスターへお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓