相続税の税務調査とは?対象になる割合や調査の時期を解説

タグ: #税務調査

相続税の申告をすると、税務署による「税務調査」の対象になることがあります。税務調査を受けることになると、高額な追徴課税が行われる可能性があります。

相続税を申告するときは、税務調査の対象にならないよう、税額や財産の評価額を正しく計算し、適切に申告書を作成することが大切です。

この記事では、相続税の税務調査に関する基本的な知識や対象になりやすい家庭の特徴、調査の流れなどを相続税専門の税理士が解説します。対策方法も紹介しますので、税務調査が不安な方はぜひ参考にしてみてください。

YouTube動画でも解説しているので、あわせてご覧ください。

目次 [閉じる]

1.相続税の税務調査とは?知っておくべき基礎知識

まずは、税務調査が行われる目的や調査の種類、実施されることの多い時期など基本的な内容を解説します。

1-1.相続税の税務調査の目的と種類

相続税の税務調査は、相続人が正しく相続税を申告したかを確認する目的で実施されます。税務調査で確認される内容は主に次のとおりです。

- 申告漏れ財産がないか

- 財産の評価額が正しいか

- 不正に相続税を減少させていないか

税務調査では、担当の調査官が亡くなった方の財産の内容や金銭の動きなどを細かくチェックします。

また税務調査には「強制調査」と「任意調査」の2種類があります。税務調査のほとんどが、後者の任意調査です。

任意調査は、相続人の同意にもとづいて実施される調査です。名称には任意とありますが、実際には罰則が設けられており間接的な強制力があるので、基本的に断ることはできません。

任意調査が実施される場所のほとんどは、亡くなった方の自宅です。調査中は、調査官からの質問や、預貯金の通帳や不動産に関する書類などの確認が行われます。正当な理由なく調査を拒否したり、虚偽の回答をしたりすると、罰せられる可能性があります。

強制調査は、悪質な脱税が疑われる場合に、納税者の同意を得ることなく強制的に実施される調査で、刑事告発を目的に行われます。強制的に物品や関係資料などを差し押さえることもできます。

相続税の税務調査の担当者や部署などについて、詳しくは「税務署と国税局、相続税の税務調査では何が違う!?税理士が解説!」をご覧ください。

1-2.相続税の税務調査で追徴課税になる確率は80%以上

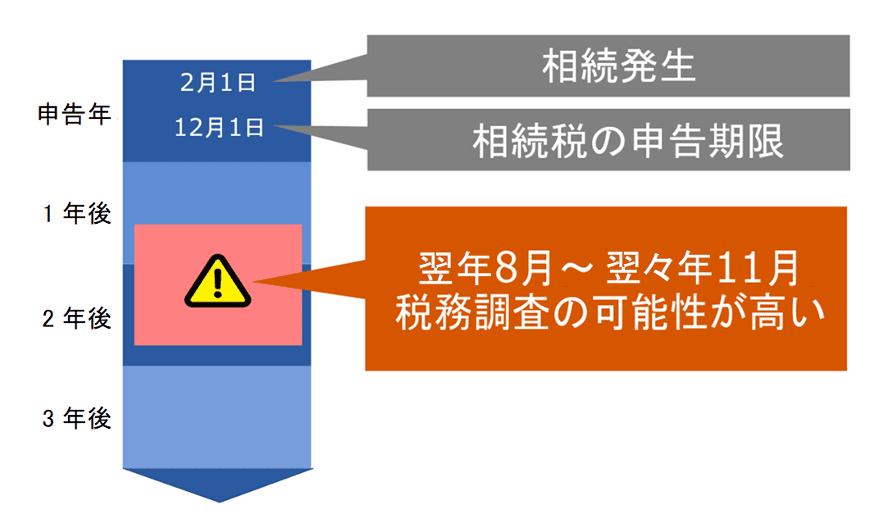

相続税の税務調査は、相続税申告書を提出した1〜2年後に入られるケースが多いといわれています。

国税庁の「令和6事務年度における相続税の調査等の状況」によると、令和6事務年度(令和6年7月~令和7年6月)に税務調査が実施された件数は9,512件でした。

一方、国税庁の「令和6年分相続税の申告事績の概要」によれば、令和6年における相続税の申告書の提出に係る被相続人の数は、166,730人でした。単純計算ではありますが、提出のあった相続税の申告書のうちの約5.7%が税務調査の対象になっていることになります。

税務調査に入られると、高い確率で追徴課税が行われます。先述の国税庁の資料によると、相続税の税務調査の結果「申告漏れ等の非違があった件数」は、7,826件です。つまり、税務調査の対象になった人の実に82.2%に追徴課税が行われたということです。

相続税の税務調査1件あたりの追徴課税は、816万円です。ひとたび税務調査の対象になれば、高額な追徴課税が行われる可能性があるといえます。

詳しくは「自分で申告したはいいが、結局、税務調査に入られ理不尽な指摘を受けて追徴金【相続税申告の失敗談】」をご覧ください。

1-3.税務調査が入る時期は申告を行った年の1~2年後の「秋」が多い

相続税の税務調査が実施される時期は、相続税申告をした1~2年後の8〜11月ごろが多いです。

税務署には日々たくさんの相続税申告書が提出され、それを順番に審査していくため、申告後すぐには税務調査ができないのです。

また税務署は7月に大きな人事異動があり、人事異動後の8~11月が調査先選定のピーク時期となります。8~11月に選定しスタートした税務調査を、翌年の6月までに終結させるように動いていくため「秋」が多いのです。

ただし、申告の1〜2年後の秋に税務調査がなかったとしても、安心はできません。申告から3年以上経ったあとや、秋ではない時期に税務調査が実施されるケースもあります。

相続税の税務調査の時期について、詳しくは「忘れた頃にやってくる!相続税税務調査のタイミング!」をご覧ください。

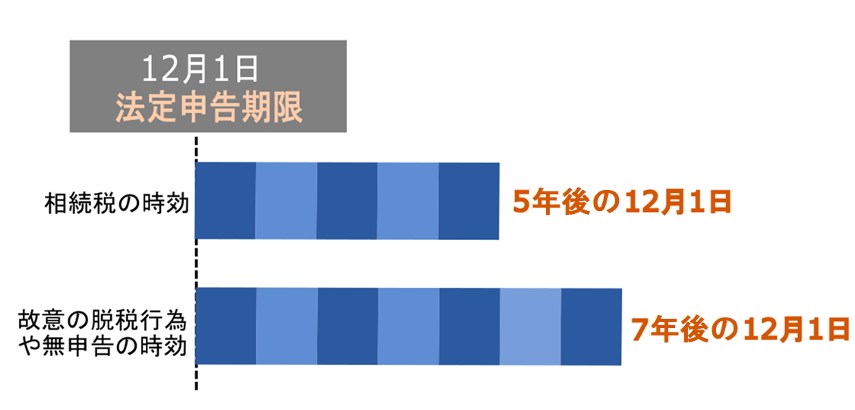

1-4.税務調査の時効は5~7年

相続税申告にも時効(除斥期間/じょせききかん)があり、ケースによっていつまでが対象期間なのかが異なります。

- 相続税の時効…相続税の法定申告期限から5年

- 偽りその他不正の行為(故意に財産を隠ぺいしたり証拠書類を偽装したりするなど)があった場合の時効…相続税の法定申告期限から7年

この相続税の法定申告期限とは「相続発生を知った翌日から10ヶ月以内」のことで、被相続人が亡くなった日ではないのでご注意ください。

相続税の申告期限は、被相続人の死亡を知らなかった場合などは考え方が異なります。相続税の申告期限について、詳しくは「相続税の申告期限|期限はいつまで?過ぎたら罰則?対処法も紹介」、もしくは以下のYouTube動画をご覧ください。

2.相続税の税務調査に選ばれやすい相続人の特徴とは

相続税の税務調査に選ばれやすい相続人には、以下の特徴があります。

- 相続税申告書の計算や評価方法に誤りがある場合

- 相続税を申告しなかった場合

- 相続財産が多い場合

- 税理士に依頼せず自分で申告した場合

- 相続人名義の口座の残高が多い場合

- 国外に財産がある場合

「相続税の税務調査の対象は富裕層だけでしょう?」と思われる方が多いのではないでしょうか。しかし、実際は不正申告を抑制するための牽制の意味合いを含め、一般層への税務調査もしっかり行われています。

詳しくは「富裕層だけではない!相続税の税務調査対象になりやすいケースを解説」で解説しているので、参考にしてください。

2-1.相続税申告書の計算や評価方法に誤りがある場合

税務調査の対象に選ばれやすいケースの1つ目は、相続税額の計算や相続財産の評価方法に疑問を持たれるときです。

たとえば、土地や建物、株式などの評価額を適切に計算していないと、税務調査の対象に選ばれやすくなることがあります。また、申告すべき財産(預貯金・動産・不動産・株式など)に漏れがあると疑われて、税務調査に選ばれることもあります。

申告内容に疑問を持たれることがあるのは、亡くなった人が財産をどれほど所有していたのかを税務署が大まかに把握しているためです。

国税庁が保有する国税総合管理システム(KSKシステム)というデータベースには、納税者の確定申告や源泉徴収など、過去に納めた税金の申告状況や収入の状況に関する情報が集約されています。

KSKシステムに集約された情報をもとに計算された相続税額の推定金額よりも申告された税額が著しく少ない場合、相続財産の申告漏れや財産の評価の誤りを疑うため、税務調査が実施されやすくなります。

2-2.相続税を申告しなかった場合

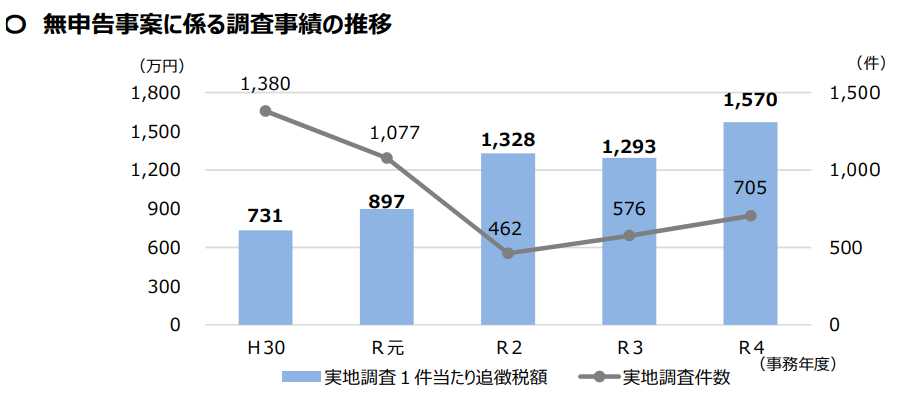

2つ目は、相続税の申告が必要であるにもかかわらず、無申告である人です。

国税庁の資料によると、令和4事務年度において相続税を申告していない遺産相続に対する相続税調査の件数は705件でした。

また、相続税を申告していない人に対して行われた税務調査では、86.1%が追徴課税を受けています。1件あたりの追徴税額は1,570万円と高額です。

※出典:国税庁「令和4事務年度における相続税の調査等の状況」

無申告者に対する税務調査の件数と、調査1件あたりの追徴税額の推移は、以下のとおりです。

※引用:国税庁「令和4事務年度における相続税の調査等の状況」

令和2年は、新型コロナウイルス感染症の感染拡大により、前年と比較して税務調査の件数は減少していますが、その後は増加傾向にあることが見て取れます。

また、1件あたりの追徴税額は、令和2年から大きく増加しています。新型コロナウイルス感染症の影響により、税務調査を実施できる件数が制限されたことで、より高額な追徴課税の可能性がある相続人が狙われやすくなったと考えられます。

税務調査の対象になるのは富裕層だけではありません。遺産の総額が、相続税の基礎控除額「3,000万円+(600万円×法定相続人)」をわずかに下回ったために申告をしなかった人も、税務調査の対象に選ばれる可能性があります。

2-3.相続財産が多い場合

3つ目は、多額の遺産を相続した相続人です。目安としては、2億〜3億円を超えると税務調査に入られやすくなるといわれています。

相続財産が多いほど税務調査に入られやすくなるのは、税額や評価のミス、財産の見逃しといったリスクが高まるためです。

また、相続した遺産が多いほど相続税の税率も高くなります。相続税の税率が高いと、追徴課税の金額も高くなります。税務署は、限られた時間でより多くの追徴課税を行うために、相続税に高い税率が適用される相続人を税務調査の対象に選定しやすいのです。

2-4.税理士に依頼せず自分で申告した場合

4つ目は、税理士に依頼をせず相続人のみで相続税の申告をした場合です。

相続税申告書は第1表から第15表まであり、相続税の計算方法は複雑です。相続税についての専門知識のない人が申告をしようとすると、税額の計算や財産の評価、特例の適用などを誤るケースが増えるため、税務署から申告ミスを疑われて税務調査の対象に選ばれやすくなるのです。

財務省が発表する「令和4事務年度国税庁実績評価書」によると、令和4事務年度に申告された相続税のうち、税理士が関与する割合は85.9%です。そのため、残り14.1%の相続税申告が税務調査の対象に選定されやすいといえます。

また、相続税を申告した経験が浅い税理士や、相続税についての知識が不足している税理士に依頼した場合も、税務調査に入られやすくなるといわれています。

ひと口に税理士といっても得意分野は異なるため、すべての税理士が相続税に精通しているわけではありません。相続税の申告が得意な税理士がいる一方で、所得税や法人税の申告作業に長けている税理士もいます。

相続税申告の実績が乏しい税理士は、税額の計算や特例の適用を誤る可能性が高まるため、税務調査の対象に選ばれやすくなります。

2-5.相続人名義の口座の残高が多い場合

5つ目は、相続人名義の預貯金口座の残高が不自然に多いケースです。税務署から「相続税の課税を逃れるために被相続人の預貯金を移転した事実があるか」の確認のため、税務調査を受けやすくなります。

生前の被相続人から相続人への預貯金の移転について、相手の了承を得ていないにもかかわらず、相続人となる配偶者や子ども、孫などの口座に財産が移転されていた場合、贈与契約は成立しません。相続人の口座に移転された財産も相続財産となり相続税の課税対象となります。

実質的に被相続人に帰属する財産であれば、相続税の課税対象となりますから、相続人の口座に移転した財産も相続財産に含めて申告しなければなりません。相続人名義の金融機関の口座の残高が不自然に多い場合や、被相続人の口座から入金した形跡があると、税務署から申告していない相続財産の存在の確認のため、調査対象に選ばれやすくなるのです。

とくに、専業主婦や学生など、収入の多くない人が持つ預貯金口座の残高が不自然に多いと、税務署から疑われやすくなります。

2-6.国外に財産がある場合

6つ目は、被相続人が日本以外の国で財産を保有するケースです。

相続税は、国内にある資産だけでなく海外にある資産も課税の対象です。被相続人が海外で保有していた資産を相続財産に含めずに申告をすると、税務調査に入られるリスクを高めてしまうでしょう。

たとえば、海外にある預金口座に送金をし、その送金に見合う財産が申告漏れであると想定される場合、税務調査の対象に選ばれやすくなります。

税務署は、個人が海外に多額の送金をした履歴を確認できます。海外への送金や入金が1回あたり100万円を超える場合、金融機関は税務署に「国外送金等調書」を提出しなければならないためです。

国外送金等調書で海外に送金した履歴があるにもかかわらず、相続税申告書に記載される海外財産が0円かあるいは極端に少ないと、税務署から申告漏れを疑われるでしょう。

富裕層を中心に、相続税の課税を逃れるために、財産を海外に移転させる人は少なくありません。そのため、日本の税務当局は「CRS」により海外の税務当局と金融機関の口座情報を交換したり、国外資産が合計5,000万円を超える人に「国外財産調書」の提出を義務付けたりするなど、海外資産の把握に努めています。

※CRS=自動的情報交換の対象となる非居住者の金融口座の特定方法や、情報の範囲等を各国で共通化する国際基準(共通国際基準)。

国外にある財産を相続財産から除外して申告すると、税務調査の対象になり重いペナルティが課せられる可能性があります。

3.相続税の税務調査の流れ

相続税の税務調査(任意調査)は、基本的に下記の流れで進みます。

- 税務署による事前調査

- 税務調査の事前連絡

- 調査官による実地調査

- 結果の通知

調査の流れを1つずつみていきましょう。

3-1.税務署による準備調査

税務署は、税務調査を実施する前にさまざまな方法を駆使して、相続財産を調査します。

まず調査されるのが、被相続人の預貯金口座です。税務署は、金融機関に照会して過去10年分の口座情報を取得し、不審な出金や送金がないかをチェックします。

また、相続人の資産状況を調べることも多々あります。多額の生前贈与がなされた形跡や、不相応に高額な金融資産がある場合、税務調査で本人に質問をして確認するためです。

被相続人が所有していた不動産に関する情報も確認されます。税務署は、法務局や市区町村から被相続人の不動産に関する情報を入手し、その評価額を把握します。

被相続人が亡くなったことで支払われた生命保険金の有無も準備調査の対象です。生命保険の死亡保険金が支払われたとき、生命保険会社は税務署に支払調書を提出します。そのため、申告漏れとなっている死亡保険金の存在は把握されるのです。

被相続人が非上場企業のオーナーであった場合は、法人税の確定申告書の確認も行われます。役員報酬や法人に対する貸付金などを把握するためです。

3-2.税務調査の事前連絡

準備調査の結果、税務調査の対象に選定されると税務署から連絡が入ります。基本的な連絡先は、以下のとおりです。

- 相続税申告を税理士に依頼していた場合:担当税理士

- 相続税申告を自分でした場合:相続人

税務調査では、税務署が相続人の自宅に突然訪問することはなく(注)、事前に連絡があり調査日時と場所を決めるのが一般的です。また、連絡の時点で指摘の内容が知らされることはありません。

(注)ただし、事前通知なしで訪問することは、まったくないわけではありません。

3-3.調査官による実地調査

相続税の税務調査における実地調査は、通常は事前に決めた日の朝10時から、被相続人か相続人の自宅で行われます。税務職員2名で来ることが多く、ほとんどの場合は1日で終了します。

| 午前10時~正午 | 税務署のマニュアルに基づいた質問がメイン、聞きたいポイントを中心にヒアリングされます。 ※質問内容については次章をご覧ください |

| 正午~午後1時 | お昼休憩で、税務職員は午前の質問に対する応答を元に、午後にどういった話をするのかの打合せを行っています。 税務職員は必ず外に出ますので、昼食を相続人側で準備する必要はありません。 |

| 午後1時~午後3時頃まで | 午後は具体的な資料の確認(通帳等)や、金庫やタンス等の貴重品の保管場所の確認を行った後に、具体的な指摘事項の通知があります。 通常午後3時~午後5時頃までには終了します。 |

非協力的な態度を示すと財産を秘匿しているのではと疑われ調査が長引くことがあるので、協力的な態度で接するのがポイントです。

また、午前中に行った質問に対する回答内容について、調査官がまとめた書面に署名を求められることもあります。課税するための証拠とするためです。

立ち会ってもらっている税理士に、サインするかしないかも含めて、必ず書面の内容を確認してもらいましょう。

詳しくは「税務調査で「一筆」を求められた際の対応方法と調査への影響」で解説しているので、併せてご覧ください。

3-4.調査結果の連絡

実地調査の終了後、税務署は調査した事実関係を検討します。調査結果が連絡されるまでの期間は、ケースバイケースです。1ヶ月程度で知らされる場合もあれば、1年以上かかる場合もあります。

調査の結果、相続税の申告内容が誤っており、本来よりも税額が少なかったときは、修正申告書の提出勧奨が行われます。修正申告書を提出すると、延滞税や過少申告加算税に関する連絡があります。追徴税額を納めると税務調査は終了です。

4.相続税の税務調査でよく聞かれる質問とその意図

前章で「税務調査の午前中は税務署からの質問を中心に進む」と解説しましたが、実際にどのような質問をされるのでしょうか?

税務調査当日によく聞かれる質問内容を、想定質問集としてまとめたので参考にしてください。

▼被相続人の属性について

- 被相続人の出身地や職業、結婚の時期、趣味、月々の生活費など

- 被相続人が亡くなったときの状況(入院の有無・時期や病院名など)

- 被相続人の介護や入院にかかった費用

- 被相続人の日記の有無

- 被相続人の配偶者の財産状況

▼相続人の属性について

- 相続人の出身大学や職業、住まいなどについて

- 相続人の家族(子供、配偶者)の年齢や学校名、職業など

- 相続人の家の購入金額や売却金額(過去に住んでいたものも含めて)

- 相続人の投資状況(証券口座を持っているか、どれ位株式や投資信託へ投資しているか等々)

▼被相続人と相続人の財産関連

- 被相続人がどのように相続財産を築いたか

- 被相続人や相続人は貸金庫を持っているか

- 被相続人や相続人が取引のある金融機関と支店名(過去に使っていたものを含めて)

- 被相続人の死亡直前の財産管理は誰が行っていたか(書類や通帳の管理)

- 相続開始直前に下ろした現金の具体的な使い道

- 生前に贈与を受けたことがあるか

▼相続税の申告関連

- 相続税を納税した金融機関はどこか

- 相続人と税理士との関係

4-1.質問の意図は「仮装・隠蔽の意思確認」と財産の把握

税務調査で税務職員が質問する意図は、相続人の仮装・隠蔽の意思を確認するためです。

実地調査で午前中に質問をして午後から具体的な調査に入るのはこのためで、あえて分かっていることを質問することも多々あります。

相続人に仮装・隠蔽の意図があったのかなかったのかで、ペナルティの追徴課税の税率が大きく変わります。

| 仮装・隠蔽の意図がなかった場合 | 過少申告加算税10% (一定の金額を超える部分は15%) または 無申告加算税15% (一定の金額を超える部分は20%または30%) |

| 仮装・隠蔽の意図があった場合 | 重加算税35% (無申告の場合は40%) |

税務署から不利な指摘を受けないためにも、早めに税理士に相談するとよいでしょう。税務調査が終了した後、指摘事項がなければ修正申告や納税の必要はありません。

4-2.税務調査は何をどこまで調べるの?

相続税の税務調査(実地調査)では、税務職員は具体的に何を見ているのでしょうか?

準備調査との相違がないかの事実確認はもちろん、以下の内容を主に調べているので参考にしてください。

| 金庫やタンス | 申告されていない預金通帳・タンス預金・権利証などがないかを確認 |

| 動産 | 申告されていない高価な骨董品や絵画が自宅にないか確認 |

| 金融機関の景品 | 申告されていない金融機関の預貯金がないかを確認 |

| 預金通帳 | 準備調査と相違ないか確認 |

| ゴルフ大会のトロフィー | ゴルフ会員権の有無を確認 |

税務調査当日、午後からは具体的な資料の確認等が行われますが、その中で次のような質問があります。

税務署「故人(被相続人)が通帳や現金、印鑑を保管していた場所を見せてください」

しかし中には寝室やタンス等、プライベートな空間にまで税務職員に入ってほしくないという事情が存在する場合もあるでしょう。そのような際には次のように対応すると、認められることがほとんどです。

「プライベートな物も保管していますので、必要なものがあればここに持ってきます」

ただし保管場所を見せなければ、税務職員によっては「何か隠しているのではないか」という心象を持つ場合もあるため、特段の事情がなければ協力するとよいでしょう。

5.相続税の税務調査で指摘を受けたときのペナルティ

相続税の税務調査で、申告内容の誤りや申告漏れなどを指摘されたときに課せられるペナルティは、以下のとおりです。

延滞税+加算税(過少申告加算税・無申告加算税・重加算税のいずれか)

この章では、延滞税や加算税などのペナルティについて解説します。

5-1.延滞税

延滞税とは、相続税の納付期限までに相続税を納めなかった場合に課せられる税金のことです。いわゆる延滞利息のような税金です。

延滞税の金額は、相続税の当初の納付期限(相続発生を知った翌日から10ヶ月後)から、修正後の税額を納付するまでの日数に応じた税率をもとに計算されます。税率は、納期限から2ヶ月を経過する日を境に2段階に分けられています。

納期限は以下のとおり状況に応じて異なります。

| 申告の種類 | 納期限 |

|---|---|

| 申告期限内に申告書を提出した場合 | 法定納期限(申告期限=相続発生を知った翌日から10ヶ月後)と同じ日 |

| 期限後申告または修正申告の場合 | 申告書を提出した日 |

| 税務署による更正・決定を受けた場合 | 更正通知書が発せられた日の翌日から起算して1か月を経過する日 |

延滞税の本来の税率は、以下のとおりです。

- 納期限までの期間・納期限の翌日から2ヶ月を経過する日まで:年7.3%

- 納期限の翌日から2ヶ月を経過した日の翌日以後:年14.6%

ただし、昨今の日本では低金利が続いているため、その状況を鑑みて延滞税の税率は本来よりも低く定められています。また、金利の状況に応じて税率も見直されています。

近年はおおむね、以下に示す範囲で推移しています。

- 納期限までの期間・納期限の翌日から2ヶ月を経過する日まで:年2%台

- 納期限の翌日から2ヶ月を経過した日の翌日以後:年9%前後

直近または過去の延滞税の税率は、国税庁「延滞税の割合」をご覧ください。

延滞税の概要や計算方法などについて、詳しくは「【相続税の延滞税】税率・計算方法・免除の特例について解説」をご覧ください。

5-2.過少申告加算税

過少申告加算税は、名称のとおり本来申告すべき相続税額よりも、当初の相続税が少ないときに課せられるペナルティです。当初の申告では財産を隠したりする意図がなく、うっかり漏れていたケースや財産の評価額を間違えていたようなケースで課税されます。

過少申告加算税の税率は、以下のとおりです。

| 税務調査の事前通知前に自主的に申告 | 事前通知後、税務調査前に申告 | 税務調査後に申告 | |

|---|---|---|---|

| 当初の納税額と50万円のいずれか多い方以下 | なし | 5% | 10% |

| 当初の納税額と50万円のいずれか多い方を超える | 10% | 15% |

過少申告加算税が課せられるのは、税務署の事前通知を受けたあとに修正申告をしたときです。事前通知を受ける前に自主的に修正申告をしたのであれば、過少申告加算税は課せられません。

5-3.無申告加算税

無申告加算税とは、相続税の申告期限内に相続税申告書を提出していなかったことに対するペナルティです。 隠蔽の意図がなく、申告を失念していたようなケースで課されるペナルティです。

相続税の申告期限が令和6年1月1日以降である場合、無申告加算税の税率は、以下のとおりです。

| 税務調査の事前通知前に自主的に申告 | 事前通知後、税務調査前に申告 | 税務調査後に申告 | |

|---|---|---|---|

| 50万円以下 | 5% | 10% | 15% |

| 50万円超300万円以下 | 15% | 20% | |

| 300万円超 | 25% | 30% |

無申告加算税の税率は5%ですが、税務調査の事前通知が届いたあとに期限後申告をする場合は10〜25%に増えます。また、税務調査で指摘を受けたあとに修正申告をすると、税率は15〜30%とさらに上昇します。

5-4.重加算税

重加算税は、隠蔽行為など相続税を逃れるような行為をした場合に課されるペナルティです。

加算税の中で最も重い罰則規定であり、以下のとおり税率は高く設定されています。

- 過少に申告していた場合:原則35%

- 申告をしていなかった場合:原則40%

6.税務署の指摘に抗議できる?

相続税の税務調査が終了したあとに税務署からの指摘内容に納得できない場合は、再調査の請求ができます。請求先は、処分を行った税務署長または国税局長です。

再調査の請求ができる期間は、税務調査結果の通知を受けた日の翌日から3ヶ月以内です。再調査を請求すると、通常は3ヶ月程度で結果が出ます。

再調査の請求により納税者の主張が認められる割合は10%以下となっており、90%以上は納税者の主張は認められません。

それでも少なからず納税者の主張が認められているので、納得できないことについては毅然とした態度で主張をするとよいでしょう。

税務署長の再調査の請求の結果についても納得できない場合には、国税不服審判所という国税庁の第三者的機関に審査請求を行うことができます。

国税不服審判所は、国税庁に属する特別の機関であり、税務署や国税局からは職務上独立して、客観的な立場から税務署の処分内容を審査します。

国税不服審判所に審査請求ができるのは、再調査の結果が通知された日の翌日から1ヶ月以内です。請求先は、国税不服審判所長です。また、再調査の請求を経ずに直接審査請求を行うこともできます。

国税不服審判所の審査請求の結果、納税者の主張が認められる割合は約10%といわれています。再調査と同様、納税者にとってはかなり厳しい戦いになるでしょう。

通常は国税不服審判所への請求資料の作成段階から、相続税に詳しい弁護士や税理士が関与して主張していくケースが多いです。

7.相続税の税務調査に選定されたときの対処方法

相続税の税務調査に選定されたときはどのように対処すればよいのでしょうか。主な対処方法は次のとおりです。

- 申告内容を再度よく確認する

- 相続財産を洗い直す

- 申告内容を証明する書類をそろえる

- 金庫の鍵を探す・部屋の清掃をする

相続税の申告を税理士に任せていたのであれば、通常は担当の税理士に税務調査の連絡が入ります。また、後述する書面添付制度を利用して申告をした場合は、まず担当の税理士が意見聴取されるため、最初から相続人に税務調査の連絡が入るわけではありません。

しかし、相続人自身が申告をした場合は、税務署から直接連絡がきます。税務署から連絡がくると不安になるかもしれませんが、あわてずにここで紹介する方法を1つずつ行っていきましょう。

7-1.申告内容を再度よく確認する

まずは、提出した相続税の申告書を改めてチェックします。よく確認すべきポイントは、以下のとおりです。

- 税額の計算ミスや記入漏れがないか

- 相続財産の評価方法が適切か

- 控除や特例が正しく適用されているか

- 相続開始時の債務や葬式費用などが適切に計上されているか

税務調査の通知がきたあとでも、実地調査に入られる前に修正申告をすれば、過少申告加算税や無申告加算税の税率は低くなります。また、より早く修正申告をすることで、延滞税も少なくて済むでしょう。

そのため、税務調査の事前通知が来たら、申告した内容に誤りがないかを速やかに確認することをおすすめします。申告書の作成を税理士に任せていた場合は、担当税理士と一緒に内容を再確認しましょう。

相続人自身で申告した場合であっても、税理士に申告内容の確認と税務調査の対処を依頼できます。申告内容の誤りを見つけるのが困難な場合や税務調査に対応できるかどうか不安な場合は、早めに相続税専門の税理士に相談しましょう。

7-2.相続財産を洗い直す

続いて、被相続人の財産をもう一度洗い直し、漏れがないかをチェックします。とくに見落としやすい財産は、次のとおりです。

- 現金(タンス預金やへそくりなど)

- 実質的に被相続人が管理していた被相続人以外の名義の預金(名義預金)

- 被相続人の亡くなる前3〜7年以内に生前贈与された財産

- 美術品、骨董品、宝石、高級時計など

- 先代名義の不動産、固定資産税が非課税の不動産

- 海外にある資産 など

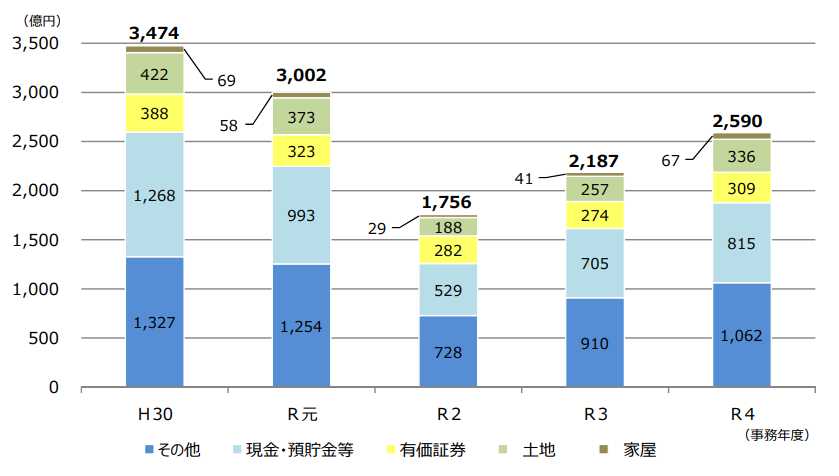

では、税務調査に入られるとどのような財産の申告漏れを指摘されることが多いのでしょうか。国税庁「令和4事務年度における相続税の調査等の状況」によると、税務調査で申告漏れを指摘された財産の種類と金額は、以下のとおりです。

※引用:国税庁「令和4事務年度における相続税の調査等の状況」

その他は、骨董品や動産などです。申告漏れを指摘されることの多い財産は、骨董品や動産、現金・預貯金が挙げられます。貸金庫、倉庫やクローゼット、金庫、引き出しなど、被相続人が大切なものを保管していそうな場所をくまなく捜索し、相続財産として申告していないものがあるか確認しましょう。

また、調査結果からは、土地や家屋の申告漏れを指摘されるケースも多々あることが見て取れます。そのため、被相続人が所有していた不動産を漏れなく相続財産に計上しているかどうかも確認しましょう。

不動産の存在は、固定資産税の納税通知書やローンの返済明細書など、被相続人宛てに届けられた郵便物で確認する方法があります。また、市区町村役場で「名寄帳」を閲覧・取得するのも1つの方法です。名寄帳であれば、被相続人が同じ市区町村に所有する不動産の一覧を確認できます。

遺産の調査方法について詳しくは、下記記事で解説をしていますので、あわせてご一読ください。

参考:【相続財産調査とは】誰がするの?かかる費用や調査方法をプロが解説

7-3.申告内容を証明する書類をそろえる

税務署による実地調査では、当日にさまざまな資料の提示を求められます。調査をスムーズに完了させるためにも、以下の資料を事前に準備しておくとよいでしょう。

〇事前準備しておくとよい資料

- 相続税申告で使用した資料一式(原本)

- 被相続人の通帳一式(原本)

- 相続人の通帳一式(原本)

- 相続人所有の土地の権利証

- 不動産購入時の資料等の重要な資産に関する資料

- 相続人の認印

上記の資料をこちらから積極的に提示する必要はありませんが、調査官から提示を求められたとき、いつでも出せるようにしておきましょう。

7-4.金庫の鍵を探す・部屋の清掃をする

調査官から「金庫の中を見せてください」と言われたときにスムーズに対応できるよう、金庫の鍵はすべて確認しておきましょう。

また、被相続人が使用していた部屋を見せてほしいと調査官に言われることもあるため、スムーズに調査が進むよう室内を清掃しておくことも重要です。

8.相続税の税務調査への対策5選

相続税の税務調査に入られると高い確率で追徴課税が行われるため、そもそも調査の対象には選ばれたくないものです。そのため、税務調査に入られないよう対策を講じておくことが大切です。また、調査の対象に選ばれたとしても、追徴課税が行われないように対策をすることも重要となります。

そこで、相続税の申告をする際は、以下の方法で対策をするとよいでしょう。

- 正しく申告をする

- 過去10年分の預貯金を確認する

- 不正な引き出しや送金をしない

- 贈与の証拠を残す

- 相続税に強い税理士を選ぶ

対策方法を1つずつ解説します。

なお、税務調査の対策については、下記記事でも解説していますので、あわせてご一読ください。

参考:【税務調査】対象に選ばれる可能性は?相続税申告をこれからする場合の今からできる対策

8-1.正しく申告をする

税務調査を避けるためにもっとも重要なのは、相続税を正しく申告することです。

相続財産にもれがないよう慎重に調査をし、各財産の評価額を正しく求めて相続税額を正確に計算し、申告書を作成しましょう。計算に誤りがないか確認するために、複数回の検算をするのが望ましいです。

また、申告時に金融機関の預金残高証明書や不動産の登記簿謄本(全部事項証明書)、証券会社の残高証明書など、相続財産の内容や金額が分かる書類を添付するのも有効です。

申告書に添付する書類について詳しくは、下記記事で解説していますので、あわせてご覧ください。

参考:【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹介

8-2.預貯金の取引履歴をチェックする

前述のとおり、税務署は銀行や証券会社から過去10年分の取引履歴を取り寄せ、不審な出金や送金がないかを確認することがあります。そのため、相続税の申告をする前に預貯金の取引履歴を取り寄せて、問題がないかをチェックしておくとよいでしょう。

取引履歴を確認していれば、相続財産の計上漏れを防ぎやすくなります。たとえば、生前贈与加算の対象になる贈与の事実が発覚することがあります。生前贈与加算とは、被相続人が亡くなる前の3〜7年以内に相続人に生前贈与された財産を相続財産に足し戻すルールのことです。

また、保険料を支払った履歴から被相続人が生命保険に加入していたことや、配当金が入金された履歴から上場株式を保有していたことが判明するケースもあります。

取引履歴に税務署から指摘を受けそうな出金や送金の記録があれば、その使い道を明確にしておきましょう。

預貯金の取引履歴を入念にチェックしたうえで申告書を作成すると、税務調査に入りにくくなるといわれています。申告書を見た税務署が、税務調査を行っても徒労に終わるだろうと判断しやすくなるためです。

相続人であれば、亡くなった人の名義である預貯金口座の取引履歴を最大で過去10年分取り寄せることができます。相続が開始されたときは、金融機関の取引履歴を最低でも3〜5年分取り寄せて確認することをおすすめします。

8-3.不正な引き出しや送金をしない

相続が発生したときに「相続財産は少ない」と誤認させるために、相続発生の直前に預貯金口座から多額の出金をしたり、親族の口座に送金したりするのは脱税行為と認定される可能性があるため、絶対にしないようにしましょう。

また、預貯金を引き出してタンス預金をしたとしても、税務調査で必ず発覚します。前述のとおり、税務署はKSKシステム(国税総合管理システム)により、亡くなった人が保有する財産の金額を大まかに把握しており、想定される相続税額を試算することもできるためです。

こうした不正行為をすると重加算税の対象となり、厳しい処分が課せられかねません。税務調査や重いペナルティのリスクを減らすためには、不正な引き出しや送金は絶対にせず、正直に申告することが大切です。

8-4.贈与の証拠を残す

相続税の課税対象となる財産を減らすために、配偶者や子どもに生前贈与をするケースは少なくありません。

生前贈与を行った場合は、その証拠を残しておきましょう。証拠がないと、贈与された財産は被相続人に帰属するものであるとして、相続税の課税対象になることがあるためです。

贈与の証拠を残す方法は、以下のとおりです。

- 贈与者と受贈者の氏名、贈与財産の内容などを明記した贈与契約書を作成する

- 銀行振込で送金をする

贈与契約は口頭でも成立しますが、双方が合意のうえで生前贈与が行われていることを、客観的に証明するためにも贈与契約書を作成するとよいでしょう。また記録を残すために、現金の手渡しではなく銀行振込がおすすめです。

贈与の証拠を残すことは、名義預金とみなされないためにも重要です。名義預金とは、実質的な所有者と名義人が異なる預金のことを指します。

たとえば、父親が子どもの名義で預金口座を作って預金をしているとしましょう。子どもは口座の存在を知らず、管理をしているのは父親でした。この場合は名義預金に該当し、口座にあるお金は父親が亡くなったときに相続財産として相続税の課税対象となります。

子どもや孫などの名義で預貯金口座を作り、そこに送金をして贈与をする場合も、贈与契約書を作成しておきましょう。また、通帳と印鑑を名義人に渡して自由に使えるようにしておくことも大切です。

8-5.相続税に強い税理士に申告を依頼する

相続税を申告する際は、相続財産を適切に評価して税額を正しく計算する必要があります。とはいえ、相続税に関する専門知識がなければ難しいでしょう。そこで相続税の申告は、相続税申告の実績が豊富な税理士に依頼することをおすすめします。

相続税申告に強い税理士に依頼をすると、相続財産の評価や税額の計算、申告書類の記載などにミスが起こりにくくなります。また、配偶者の税額軽減や小規模宅地等の特例などについて、要件を満たしているかどうかを適切に判断し適用を受けることができ、確実な税負担の軽減につながります。

「書面添付制度」に対応している税理士に依頼すると、より信頼性が高まり、税務調査の対象に選ばれにくくなります。書面添付制度とは、簡単にいえば申告書に税理士のお墨付きを与える制度のことです。税理士が相続財産を調べ、相続財産の計上漏れや記載金額などに誤りがないことを証明する書類を添付します。

書面添付制度を利用して申告をすると、税務署は申告内容に関する不明点や疑問点を、添付された書面を見ることで解消しやすくなるため、税務調査に入られる可能性が非常に低くなります。

仮に不明点や疑問点があり添付書類で解消されない場合は、まず担当の税理士が調査官から意見聴取を受けます。その場で不明点や疑問点が解消できれば、税務調査は行われません。

経験豊富で書面添付制度にも対応した専門の税理士に相続税の申告を依頼することが、税務調査への対策として最善の方法といえるでしょう。

書面添付制度については、下記記事で詳しく解説していますので、あわせてご覧ください。

参考:相続税の申告における書面添付制度のメリット・デメリットを解説

9.相続税の税務調査が不安な方は「税理士法人チェスター」へ

相続専門の税理士法人チェスターは、申告件数累計16,000件以上を誇る税理士事務所です。実績・経験共に豊富な税理士が多数在籍しており、相続税申告だけではなく、税務調査の対応も致します。

対応する者は、国税局OBで資産税関連の課税訴訟を専門としていた税理士です。

税務調査の通知が来て不安な思いをされている方は、まずはこちらのページもご覧ください。

相続税の税務調査が来て、対応に困っている方へ ››

✓書面添付制度を活用 ✓税務調査率は1%以下の確率 ✓国税OBの税理士が担当するサービスあり

もちろん税務調査でお困りの方の対応もしています。

国税OBの税理士が直接担当をさせていただくサービスについてはぜひこちらをご覧ください。

相続税の税務調査に入られたくない相続人の方は気軽に、すでに税務調査の連絡が来た相続人の方は、お早めにご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓