【無料で簡単確認】相続税の計算をシミュレーションしよう!

タグ: #相続税の計算

この記事を見られている方は、「相続税がいくらかかるのか計算したい」とお考えかと思います。

ただ、相続税は「5,000万円の土地を相続したから相続税は10%」などといった、単純な計算方法ではありません。

相続税の計算方法は足したり割ったりを繰り返す上に、何度も控除が出てくるため、「自分で計算したくてもよく分からない…」というのが本音ではないでしょうか。

答えを言いますが、相続税は計算順序を理解した上で相続税計算シミュレーションツールを使えば、どなたでもすぐに概算を把握することができます。

今回は相続専門の税理士が、相続税の計算方法・税率・控除についてわかりやすく解説!

税理士法人チェスターが公開している無料の相続税計算シミュレーションツールや、正しい使い方もご紹介します。

動画でも分かりやすく解説中です!

目次 [閉じる]

1.相続税の計算方法を知ってシミュレーションしよう

「相続税は遺産の〇%」と、消費税のように単純に計算できるものではありません。

課税を公平にするために一旦「家族全体の相続税の総額」を計算した上で、実際の相続割合で分割して「各相続人が納税する相続税額」を計算する必要があります。

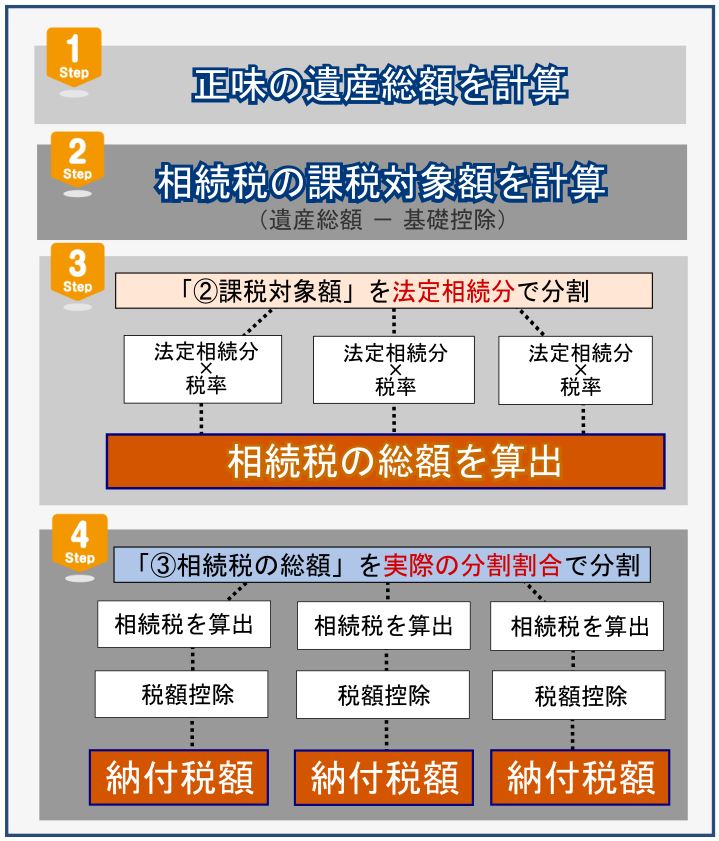

「相続税の計算は難しい」と思われますが、4つのステップに分けて計算順序を理解すれば、ご自分で計算していただけます。

STEP①正味の遺産総額を計算STEP②相続税の課税対象額を計算STEP③家族全体の相続税の総額を計算STEP④各相続人の相続税納税額を計算※各項目をクリックすればすぐに内容をご確認いただけます

上記の「STEP③家族全体の相続税の総額」までは、これからご紹介する税理士法人チェスターの「相続税計算シミュレーション」を使えばすぐに計算できます。

ただ、「正味の遺産総額」や「法定相続分で分割」と言われても、みなさんよく意味が分からないかと思います。

今回は相続税計算方法について、相続専門の税理士がわかりやすく解説していくので、まずはこの記事を読み進めてください。

相続税については、以下YouTube動画でも解説しているので、併せてご覧ください。

1-1.相続税計算シミュレーションツールで相続税の概算を知ろう

先述しましたが、家族全体に課税される相続税の総額までは、税理士法人チェスターが公開している相続税計算シミュレーションツールで簡単に計算できます。

注意:

インターネット上には相続税の計算シミュレーションができるサイトがいくつもありますが、正しい情報を入力しなければ誤った相続税が算出されてしまいます。

その誤った相続税を信じてしまうと、誤った相続税対策や相続税申告をしてしまうリスクがあります。

以下は税理士法人チェスターが公開している、相続税計算シミュレーションツールのイメージです。

具体的な入力方法は以下の通りなので、間違いがないように入力をしてください。

| 入力内容 | |

| ① 遺産総額 (基礎控除を差し引く前の総額) | 正味の遺産総額を入力 |

| ② 配偶者の有無 | 被相続人の配偶者の有無を選択 |

| ③ 配偶者の遺産取得割合 | 一旦0%で入力 |

| ④ 配偶者以外の法定相続人 | いずれかにチェック |

| ⑤ 法定相続人の人数(配偶者を含む) | 配偶者を含む法定相続人の人数を入力 |

「③配偶者の遺産取得割合」では、被相続人の配偶者が相続財産のうち何%を取得するのかを入力できますが、一旦0%で入力をしてください。

0%で入力しなければ「配偶者の税額軽減特例」を加味してしまい、相続税申告手続きの要否の判断に必要な概算金額が出せなくなってしまいます。

仮に配偶者の割合を入力して相続税額が0円になった場合、相続税は課税されなくても、相続税申告手続きが必要となるのでご注意ください。

税理士法人チェスターの相続税計算シミュレーションツールは、以下のバナーをクリックした先のページで無料でお試しいただけます。

相続税計算シミュレーションツールで家族全体の相続税総額が計算できたら、あとは各相続人の実際の納税額の計算となります。

今すぐ相続税の納税額の計算方法を知りたい方は、コチラをクリック すればすぐに内容をご確認いただけます。

2.正味の遺産総額を計算~財産評価の方法とは~

相続税計算をする上で、最も重要となるものが「正味の遺産総額(相続財産)の計算」です。

正味の遺産総額とは相続発生により取得した財産の価額と

相続時精算課税の適用を受ける財産の価額を合計した金額から、

債務や葬式費用などの金額を差し引いて計算したものを指します。

正味の遺産総額は以下の計算式で求めることが可能です。

土地の評価額+建物の評価額+金融資産(預貯金や有価証券)+生命保険-債務-葬儀費用-非課税財産(墓・仏壇等、国などへの寄付)

「遺産(相続財産)」は土地や建物などの不動産や現金などを「個別に評価」した上で評価額を合計し、債務などのマイナスの財産や葬儀費用、非課税財産を差し引いて計算します。今回は一般的な相続で含まれる財産の評価方法について紹介しますが、死亡保険金や相続発生前の一定期間の贈与なども遺産総額に含んで計算をします。

相続財産の定義について、詳しくは「相続財産とは。絶対に知っておきたい相続財産の定義と具体例 」で解説しているので併せてご覧ください。相続財産の評価方法について、詳しくは「相続税評価額の基礎知識と計算方法を税理士がやさしく解説 」でも解説しています。

YouTube動画でも解説しているので併せてご覧ください。

2-1.不動産(土地)の評価額の計算方法

土地の固定資産税評価額×1.14

土地の評価額の概算では、上記のとおり固定資産税課税明細書に記載されている土地価格を1.14倍するだけで結構です。

固定資産税評価額を1.14倍する理由は、土地の相続税評価額は時価の80%程度に設定されているためです。

土地の固定資産税評価額は時価の70%程度に設定されているので、その分の割合を踏まえて計算します(80%÷70%≒1.14)。

正確に土地の評価をされたい場合は「路線価方式」か「倍率方式」を用いて計算を行いますが、該当の土地の所在地によって評価方法が異なるのでご注意ください。

・路線価方式…市街地や住宅地などの場合

・倍率方式…人口が少ない地方や田畑や山林などの場合

詳しい土地の評価方法を知りたい方は、「相続税の土地評価の方法を、税理士が初心者にも分かりやすく教えます 」をご覧ください。

2-1-1.土地は「小規模宅地等の特例」を適用すれば評価額が最大80%減額

自宅不動産などは「小規模宅地等の特例」が適用されれば、土地の評価額を最大80%まで減額できます。

ただし小規模宅地等の特例を適用させるには、一定の条件を満たす必要があります。

仮に小規模宅地等の特例を使って相続税が0円になる場合でも、相続税申告手続きは必要になるのでご注意ください。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例とは?適用要件・計算・申告などわかりやすく解説 」をご覧ください。

2-2.不動産(建物や家屋)の評価額の計算方法

建物(家屋)の固定資産税評価額×1.0

建物(家屋)の評価額は、上記の通り固定資産税課税明細書に記載されている建物価格をそのまま使います。

仮に建物の持分をご家族で分けていらっしゃる場合は、被相続人の持ち分のみが評価対象となります(建物の固定資産税評価額×持分)。

また、不動産投資などで賃貸をしている建物の場合、相続税評価額の計算方法は異なります。

建物の評価方法について、詳しくは「建物の相続税評価額は固定資産税評価額を使って計算する 」をご覧ください。

2-3.金融資産(預貯金や有価証券)の評価額の計算方法

| 種類 | 評価額の計算方法 |

| 普通預金 | 相続開始時の残高 |

| 定期預金 | 相続開始時の残高+既経過利息 |

| 上場株式 | 相続発生日の終値~相続発生前3ヶ月間の月平均の最も低い額 |

| 投資信託 | 証券会社に要確認 |

銀行口座の普通預金は土地のように価格が変動しないので、預金通帳に書かれている額をそのまま使います。

注意点としては「相続開始時」、つまり「亡くなられた日の金額」を計上する点で、葬儀費用などの支出前の預金残高となります。

上場株式や投資信託は価格が変動するため、評価額の計算方法が異なります。

株式の評価については「相続税の計算で株式はどのように評価する? 上場株式と非上場株式の評価方法を解説 」をご覧ください。

投資信託に関しては、証券会社に「相続開始時」(亡くなられた日)の残高証明書を発行してもらって金額を確認しましょう。

2-4.生命保険は非課税枠を差し引いて計算

支払い通知書の金額-生命保険の非課税枠(500万円×相続人の人数)

生命保険の評価額は、被相続人(亡くなられた方)が設定していた保険金の額で、保険会社から受け取る通知に記載されている金額をそのまま使います。

注意するべき点は、生命保険金は相続人1人につき、500万円の非課税枠があることです。

例えば、相続人が3人で総額3,000万円の生命保険金を受け取った場合、評価額は「3,000万円-(500万円×3人)」という計算式になります。

本来であれば3,000万円が相続税の課税対象となりますが、生命保険の非課税枠が使えれば1,500万円で済みます。

相続財産に生命保険金がある方は、「税理士がわかりやすく解説!知っておきたい”みなし相続財産”の全て 」も併せてご覧ください。

2-5.マイナスの財産や葬儀費用は遺産総額から差し引く

正味の遺産総額を算出する際には、マイナスの財産や葬儀費用を差し引いて計算を行います。

マイナスの財産とは

- 借金やローンなどの債務残高

- 医療費などの未払金

被相続人がご高齢であれば、住宅ローンは完済されているケースがほとんどかと思います。

投資用のマンションなどをお持ちの方はローンが残っている場合もありますが、多くは団信という保険が付されているケースが多く、基本的には計上できるケースは少ないです(ローンは保険によって完済される)。

葬式費用も相続財産から差し引くことができますが、葬式費用は種類が様々あり、控除できる葬式費用に該当しないものもあります。

控除できる葬式費用について、詳しくは「相続税の納税額は葬儀費用で減らすことができる 」をご覧ください。

3.相続税の課税対象額を計算~基礎控除と法定相続人~

正味の遺産総額が計算できれば、次は「基礎控除額」を差し引いて「相続税の課税対象となる財産」を計算します。

正味の遺産総額-基礎控除額

上記の基礎控除額については、以下の計算式で算出します。

3,000万円+(600万円×法定相続人の人数)

例えば、正味の遺産総額が1億円で法定相続人が3人いる場合、【1億円-4,800万円(3,000万円+600万円×3人)】となるため、相続税の課税対象となる財産は5,200万円となります。

ここで「正味の遺産総額」が「基礎控除額」以下の場合、相続税は課税されません。

相続税申告を税務署に提出する手続きなども、一切必要ありません(小規模宅地等の特例を適用する場合は申告が必要です)。

相続税の基礎控除については、YouTube動画でも解説しているので参考にしてください。

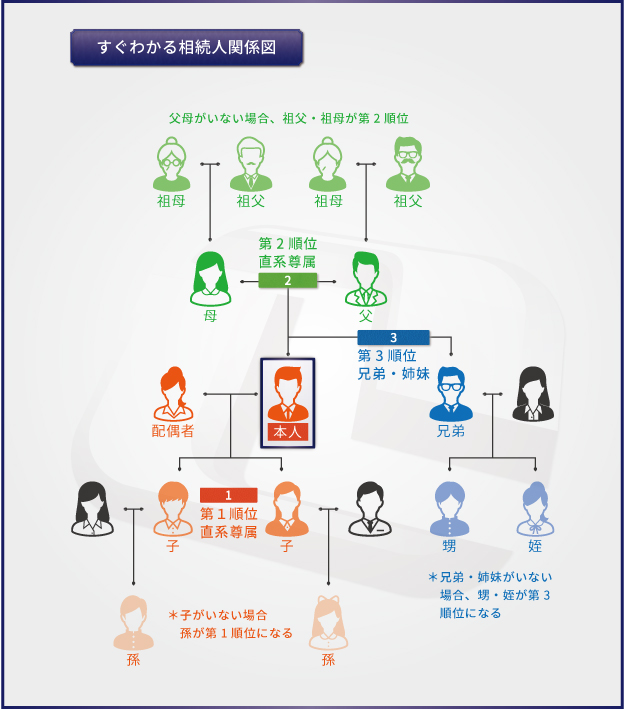

3-1.法定相続人とは

基礎控除額を計算するときに必要な「法定相続人」は、上記のイラストで色付けされているご家族となります。

内縁の妻や夫・離婚した元配偶者・子供の配偶者などは、法定相続人にはなりません。

遺言書に上記の人物が記載されていた場合、法定相続人ではなく「受遺者」となるのでご注意ください。

配偶者は常に法定相続人となり、その他の法定相続人の順位は以下となります。

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子(亡くなっている場合は孫) |

| 第2順位 | 両親(亡くなっている場合は祖父母) |

| 第3順位 | 兄弟姉妹(亡くなっている場合は甥姪) |

例えば、被相続人に配偶者と第1順位の子供が1人いる場合、法定相続人は2人となります。

仮に被相続人よりも先に子供が亡くなっていて孫が2人いる場合、代襲相続が適用されるため法定相続人は3人(配偶者と孫2人)となります。

代襲相続について、詳しくは「代襲相続とは?【図解】対象範囲や相続割合を分かりやすく解説」をご覧ください。

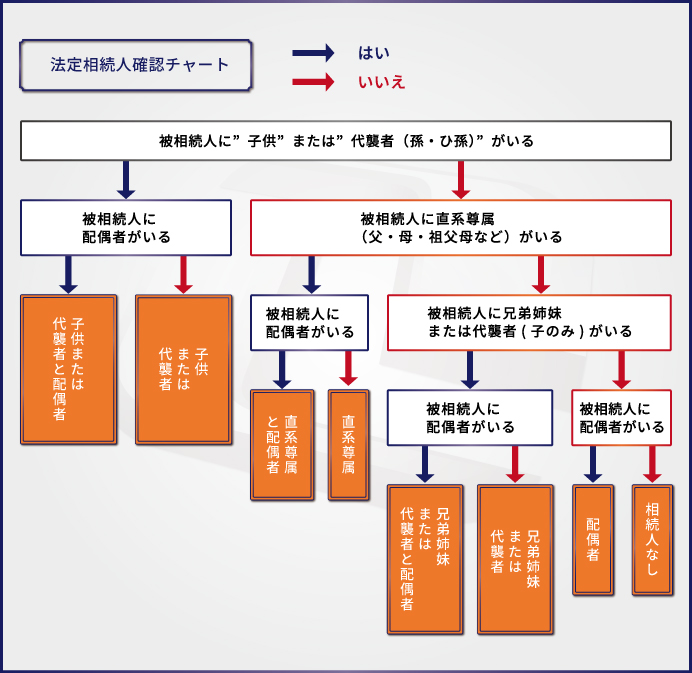

以下は法定相続人がすぐにわかるフローチャートとなるので、参考にしてください。

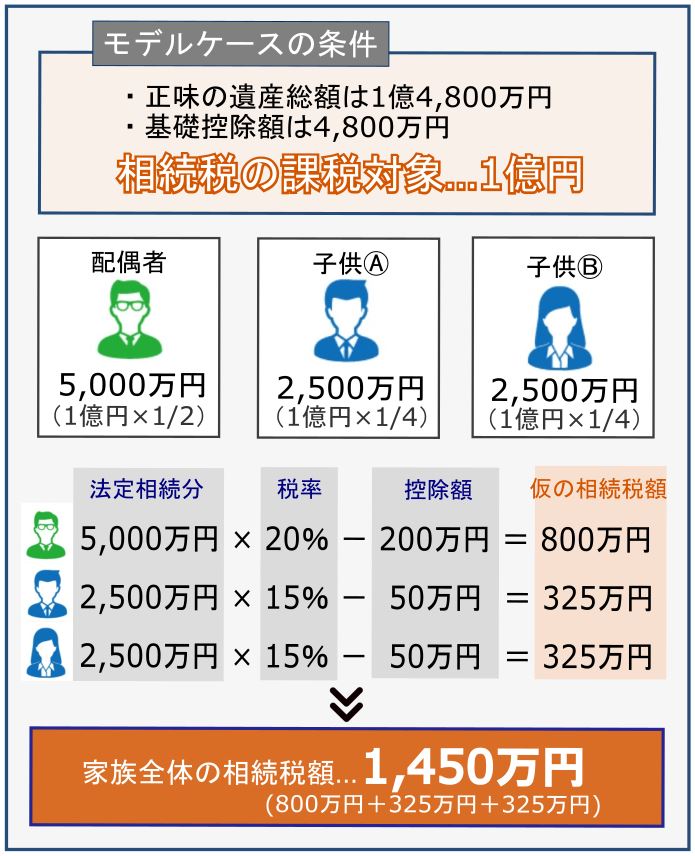

4.家族全体の相続税の総額を計算~法定相続分と税率~

相続税の課税対象額が計算できたら、次は「家族全体の相続税総額」を計算します。

① 課税対象額×法定相続分=各相続人の法定相続分による取得金額

② ①×税率-控除額=各相続人の仮の相続税額

③ ②の合計額が家族全体の相続税額

家族全体の相続税総額の計算方法は、一旦法定相続分で分割し、各相続人で相続税の税率を適用させて最後に合計して求めます。

文字だけだと少し分かりづらいので、モデルケースを例にしてイラストで見てみましょう。

4-1.法定相続分とは

法定相続分とは、民法で定められている法定相続人の分割割合のことです。

| 配偶者と第1順位 | 配偶者1/2 | 子1/2 |

| 配偶者と第2順位 | 配偶者2/3 | 両親1/3 |

| 配偶者と第3順位 | 配偶者3/4 | 兄弟姉妹1/4 |

| その他 | 同順位の法定相続人で均等に分割 | |

例えば、配偶者と子供2人が法定相続人の場合、配偶者1/2、子供1人あたり1/4となります。

配偶者のみ、子供のみ、父母のみ、兄弟姉妹のみのケースの場合、同順位の法定相続人のみで均等に分割をします。

法定相続分は法定相続人の人数によって異なるため、各ご家庭によって分割割合は異なります。

法定相続分について、詳しくは「法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】」も併せてご覧ください。

4-2.法定相続分で各相続人の相続税を計算

相続税の課税対象となる財産を法定相続分で分割したら、次は相続税の税率を元に各相続人で仮の相続税額を計算し、家族全体の相続税総額を算出します。

相続税の税率は、先ほど計算した法定相続分で分割した金額によって変動します。

以下は相続税率の早見表ですので、参考にしてください。

| 法定相続分の取得金額 (基礎控除を差し引いた後の金額) | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超え | 55% | 7,200万円 |

各相続人の仮の相続税額が計算できたら、全てを合計して家族全体の相続税額を算出します。

ここまでの流れは、「相続税計算シミュレーション」を使えば簡単に計算をしていただけます。

税理士法人チェスターの相続税計算シミュレーションをしたい方は、以下をクリックすればすぐに相続税計算シミュレーションツールをご利用いただけます。

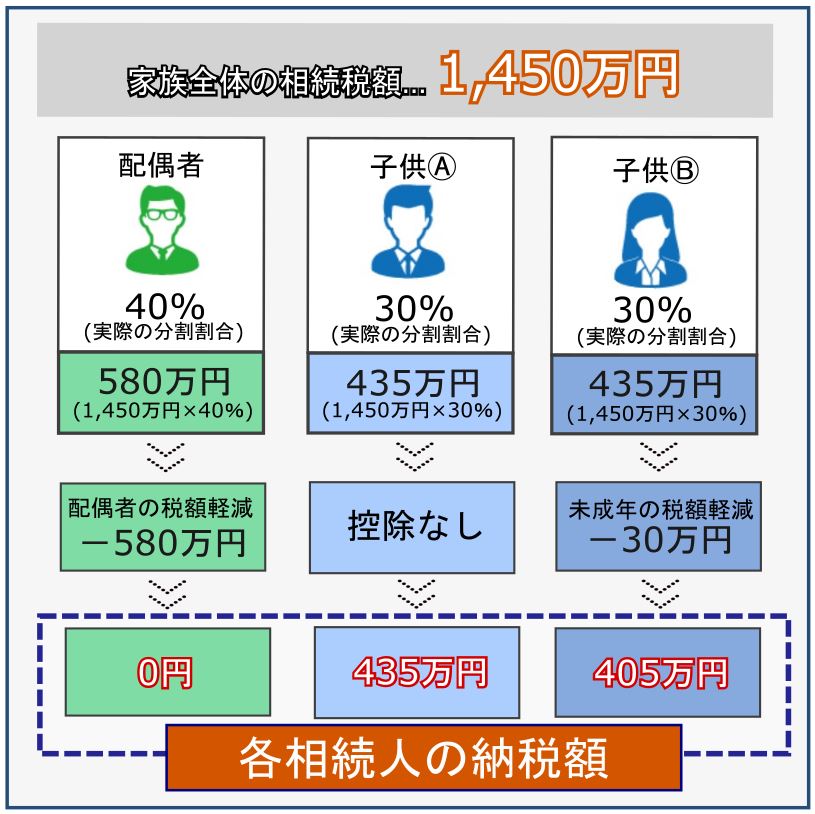

5.各相続人の相続税納税額を計算~税額控除とは~

家族全体の相続税総額の計算ができたら、次は実際の相続割合を適用させて各相続人の納税額を計算していきます。

納税する相続税の総額は変わりませんが、各相続人が負担する相続税額が変更されます。

家族全体の相続税の総額×実際の相続割合-控除

※控除適用の可否は相続人の属性によって異なる

家族全体の相続税額を実際の相続割合で分割するのは分かりやすいですが、ここで重要となるのが各相続人によって適用される「税額控除」です。

税額控除については後述しますが、まずは先ほどのモデルケースを例に挙げてイラストでシミュレーションしてみましょう。

ここでは、子供Bは未成年者(15歳)と仮定します。

5-1.各相続人の相続税の税額控除とは

相続税の税額控除は、各相続人の属性によって適用の有無が異なります。

相続税の税額控除は以下の6種類ですが、詳しくは「知らないと損!6つの相続税の税額控除とその他の3つの控除 」でも解説しているので併せてご覧ください。

| 税額控除の種類 | 控除額 |

| 配偶者の税額軽減 | 1億6,000万円まで非課税 (もしくは法定相続分以下) |

| 未成年者の税額控除 | 10万円×満18歳になるまでの年数(※) |

| 障害者の税額控除 | 【一般障害者の場合】 10万円×満85歳になるまでの年数(※) 【特別障害者の場合】 20万円×満85歳になるまでの年数(※) |

| 贈与税額控除 | 相続人(受遺者)が相続開始前一定期間内に受けた贈与について支払った贈与税の金額 |

| 相次相続控除 | 過去10年以内に発生した一次相続の相続税の一部 |

| 外国税額控除 | 外国で支払った相続税分 |

※1年未満の期間は切り上げます

税額控除の中で、特に控除額が大きいのは「配偶者の税額軽減」です。

被相続人の配偶者は、取得する財産総額が1億6,000万円以下であれば、相続税が課税されません。

仮に配偶者が取得する財産の総額が1億6,000万円を超えていても、その配偶者の取得する財産の割合が法定相続分の範囲内であれば、配偶者は相続税がかかりません。

だからといって配偶者が全ての遺産を相続すると、二次相続が発生した時に相続税が高くなる可能性もあるので注意が必要です。

詳しくは「二次相続対策をしよう!一次相続との違いや相続税の節税対策」で解説しているので、併せてご覧ください。

6.相続税計算方法まとめ

相続税計算方法は一見難しそうに見えますが、4つのSTEPに分けて考えてシミュレーションツールを使えば、ご自分で計算していただけます。

今回解説した内容を、最後にもう一度復習しておきましょう。

・まずは正味の遺産総額を計算

・相続税の課税対象額を計算

・家族全体の相続税の総額を計算

・各相続人の納付税額を計算

・相続税計算シミュレーションツールを使えば概算が分かる(相続税の総額まで)

仮に相続税が課税される場合、相続発生の翌日から10ヶ月以内に、相続税申告手続きと納税の両方を完了させる必要があります。

相続税申告手続きについて、詳しくは「相続税申告書の書き方・必要書類・期限や流れ【初心者必見】」をご覧ください。

YouTube動画でも解説しているのでご覧ください。

6-1.税理士によって相続税の納税額が異なる?!

この記事の中で、「相続税計算をする上で遺産総額の計算は特に重要」と申しました。

というのも、遺産総額を合法的に下げられれば、相続税の節税に繋がるためです。

相続税を少しでも節税して申告するためには、土地を専門的に評価して減額していくことが重要となります。

特に土地・建物は税法で細かい専門的な評価方法が定められており、相続税に不慣れな税理士だと不動産の財産評価に苦戦し、結果的に相続税が高くなってしまう傾向にあります。

相続税は「税理士が10人いれば10通りの答えがある」と言われるほど、担当する税理士によって見解が異なる特殊な税金です。

節税対策を施した正確な相続税の額を知るためには、相続税に強い税理士に相談に行くことが重要となります。その一つとして、相続専門の税理士法人チェスターを選択肢に加えて頂けると幸いです。

相続税に強い税理士をお探しの方は、「相続税に強い税理士の選び方!見極めるポイントや税理士報酬目安も解説」もご覧ください。

YouTube動画でも解説しているので、併せてご覧ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓