「相続」に関する18の重要なこと – 事前に知っておきたい【保存版】

タグ: #相続基礎知識

相続は誰もが一度は経験しますが、相続手続きはとても複雑で、さらに申告や納税の期限も決められています。

相続の知識がないまま手続きをすると、思わぬトラブルに発展することも…?!

今回は相続専門の税理士が「相続に関する基礎知識」を解説するので、円満相続になるようお役だてください。

・相続手続きの流れや必要書類

・遺言書が出てきた場合の手続きや注意点

・相続対象となる遺産の種類(土地や不動産)

・相続割合や相続順位

・相続人の遺留分

・相続税の計算方法や手続き期限

また、相続はそれぞれの家庭のケースが抱える問題によって、相談する専門家も異なります。

相続問題やトラブルにあわせて、適切な専門家に相談をしましょう。

目次 [閉じる]

1.相続の基本のキ!そもそも「相続」とは?

相続とは、人が死亡した時、その死亡した者(被相続人)がもつ財産的な権利・義務を、法律や遺言で他の人間が承継することを言います。

この承継(相続)は、被相続人の死亡のみによって発生するもので、特段手続きをする必要はありません。

なお、亡くなった人のことを、「被相続人」と言い、遺産を引継ぐ(相続する)人を「相続人」と言います。

2.相続の開始時期と相続の対象になるもの

相続とはどのタイミングで始まるのか簡単にご説明します。

2-1.相続は被相続人の死亡時点で始まる

相続は被相続人(亡くなった人)が死亡した時点で始まります。

被相続人が亡くなった直後は、誰がどの遺産を相続するかが決まっていないことがほとんどです。四十九日の法要が終わるなど、少し間を置いてから遺産分けの話し合いを始めることが多いでしょう。

被相続人が亡くなってから誰がどの遺産を相続するかが決まるまでは、法律上は、相続人が全員で遺産を共有していることになります。この間は、遺産は現預金であっても不動産であっても相続人全員の共有財産であり、預金の引き出しや不動産の売却など誰かが遺産を勝手に処分することは許されません。

誰がどの遺産を相続するかが決まれば、遺産は被相続人が死亡した時点にさかのぼってそれぞれの相続人の固有財産になります。

3.相続手続きの流れや必要書類~遺言書の有無や種類で変わる?!~

相続が発生してからの、相続手続きの流れを一覧表でまとめました。

ここでは、「遺言書が見つからなかった場合の相続手続きの流れ」を解説します。

| 期日 | 手続き内容 |

| 7日以内 | ・死亡診断書を取得 (事故の場合は死体検案書) ・死亡届を提出 ・火葬許可の申請と取得 ・埋葬許可書の申請と取得 ・退職の手続き★ |

| 2週間以内 | ・世帯主変更届を提出 ・健康保険や介護保険の資格喪失届を提出 ・年金受給権者死亡届の提出 ・年金受給停止の手続き |

| 1ヶ月以内 | ・ライフラインの契約変更や解約 ・クレジットカードの解約 ・運転免許書の返納 ・パスポートの返納 ・固定資産税や住民税の請求先を変更 |

| 3ヶ月以内 | ・被相続人の相続財産を調査 ・相続放棄や限定承認の申し立て★ |

| 4ヶ月以内 | ・所得税の純確定申告★ ・青色申告を引き継ぐ★ |

| 9ヶ月以内 | ・相続人全員で遺産分割協議をする ・遺産分割協議書を作成 ・銀行や証券口座の名義変更や解約 ・死亡保険金の申請と受給 ・不動産や土地の相続登記をして名義変更 ・自動車の名義変更 |

| 10ヶ月以内 | ・相続税申告の手続き ・相続税を現金一括で納税 |

| 1年以内 | ・遺留分減殺請求★ |

| 2年以内 | ・葬祭費や埋葬費用を清算 ・高額医療費の申請 ・死亡一時金の請求 |

| 5年以内 | ・未支給年金を受給 ・遺族年金や寡婦年金を受給 ・復氏届を提出して旧姓に戻す★ ・婚姻関係終了届を提出★ |

★…必要があるケースのみ手続きが必要

遺言書がないケースの相続手続きでは、被相続人の「財産調査」はもちろん、法定相続人による「遺産分割協議」や「遺産分割協議書の作成」が必要となります。

一般的な相続手続きの流れや必要書類等について、詳しくは以下ページで解説しているので併せてご覧ください。

<関連記事>相続発生!やるべき手続きと流れ【一覧チェックリスト付き】

<関連記事>親や身内が死亡したときの手続き・やること完全ガイド

この他、相続した財産に不動産や土地があり、売却を希望する場合、文筆や測量が必要になるケースもあります。

不動産の相続登記や名義変更などの手続きについて、詳しくは以下ページをご覧ください。

<関連記事>相続登記の手続きを自分一人で行うことができる完全ガイド

<関連記事>相続登記には期限がない!ただし放置しておくと不利益も

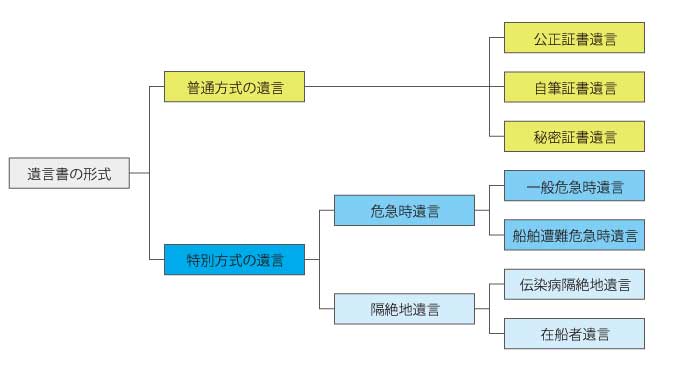

3-1.相続の手続きの流れは「遺言書の有無と種類」で変わる

手続きの流れは、被相続人が生前に遺した「遺言書の有無」そして「遺言書の種類」によって変わります。

というのも、遺言書があれば原則はその通りに遺産分割を行うため、遺産分割協議や遺産分割協議書を作成する必要がないためです。

遺言書はいくつか種類があるのですが、一般的には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類かと思います。

第一に、遺言書は法的に有効であることが前提です。

公正証書遺言であれば法的に有効であるケースがほとんどなので、すぐに相続手続きを始められます。

ただし、自宅や貸金庫などから「自筆証書遺言」や「秘密証書遺言」が見つかった場合は家庭裁判所で検認の手続きが必要です。

家庭裁判所の検認を受けるまで、相続人は遺言書を開封してはいけないので注意しましょう。

相続人に対して遺言書の存在とその内容を知らせ、遺言書の内容を明確にして偽造や変造を防ぐための手続きです。

遺言書が法的に有効か無効かの判断はされません。

家庭裁判所での遺言書の検認手続きについては、下記の記事をご覧ください。

<関連記事>自宅で遺言書を見つけたら検認が必要!検認手続きについて解説

3-2.相続対策で遺言書の作成をお考えの方へ

相続人の負担を最小限にして確実に相続をさせるなら、費用は発生しますが公正証書遺言の作成をおすすめします。

自筆証書遺言は形式が決められており、その通りに作成しないと法的に効力が認められません。

遺言書の作成に関する関連ページを以下リンクしておきますので、参考にしてください。

<関連記事>遺言書は公正証書で作成すべきか?

<関連記事>遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説

<関連記事>自筆証書遺言の保管制度を新設~遺言書作成のルールも緩和

<関連記事>遺言書が必要な人リスト~なぜ必要?残すべき理由とは?~

4.相続対象となる財産の種類~借金があれば相続放棄もできる~

相続の対象になる財産は、被相続人が死亡時に保有していたもの全てとなります。

不動産(土地・家・農地)や銀行口座の預金や株式などプラスの財産だけではなく、借金(債務・負債)などのマイナスの財産も相続の対象になります。

| プラスの財産 | 金銭 | ・現金 ・銀行の口座貯金 ・銀行の定期預金 ・小切手や手形 ・有価証券(株式) |

| 不動産 | ・土地 ・家屋 ・マンション ・建物 ・農地 ・山林 | |

| 動産 | ・自動車 ・貴金属 ・美術品 ・骨董品 | |

| 知的財産権 | ・借地権 ・著作権 ・特許権 ・商標権 | |

| マイナスの財産 | ・借金 ・保証債務 ・負債 ・売掛金 ・住宅ローン ※被相続人の一身に専属していたもの | |

相続発生時に被相続人にマイナスの財産(借金・債務・負債)があれば、相続人がかわりに返済しなければなりません。

相続財産の定義については、以下記事で解説しているので参考にしてください。

<関連記事>相続財産とは。絶対に知っておきたい相続財産の定義と具体例

ちなみに、被相続人が死亡したことで支払われる「生命保険の死亡保険金」は、相続分割対象の財産ではありません(相続税の課税対象にはなりますが控除もあります)

これは「被相続人が死亡時に保有していたものではない」と判断されるもので、受取人の固有財産であり、他の相続人と分割する義務はありません。

生命保険の死亡保険金と相続の関係について、詳しくは以下ページをご覧ください。

<関連記事>生命保険で死亡保険金をもらったときの相続税完全ガイド

4-1.相続発生3年前までの生前贈与は相続税3年内加算の対象

相続発生の3年以内に被相続人から生前贈与された財産は、相続税の課税対象となります。

ただし、生前贈与の相続税3年内加算の対象となるのは、被相続人が相続人に生前贈与した財産のみです。

相続人の子や孫に生前贈与した財産は、相続税3年加算の対象にはなりません。

また、生前贈与された財産は他の相続人との分割をする義務はありませんが、相続分割の際に、特別受益とみなされるケースはあります(特別受益については後半で解説します)

相続税の課税対象となる相続発生3年以内の生前贈与について、詳しくは以下ページをご覧ください。

<関連記事>生前に贈与した財産が、相続開始前

4-2.相続方法は「単純承認」「相続放棄」「限定承認」の3種類がある

相続方法は、「単純承認」「相続放棄」「限定承認」の3種類があります。

| 単純承認 | プラスの財産マイナスの財産も含め、全ての遺産相続をする |

| 相続放棄 | マイナスの財産も相続しない代わりに、プラスの財産も相続しない |

| 限定承認 | 受け取った遺産の範囲内で借金や負債を返済する |

被相続人にマイナスの財産(債務・借金・負債)がなければ、「単純承認」でOKです。

ただし一度単純承認をしてしまうと、相続放棄や限定承認はできなくなるのでご注意を。

また「限定認証」は相続人の全員が共同で申し立てをする必要があるなど、手続きが煩雑なことからあまり行われません。

限定承認と相続放棄の違いについて、詳しくは以下ページをご覧ください。

4-3.相続放棄は原則「相続発生から3ヶ月以内」が手続き期限

被相続人の相続発生時にマイナスの財産が見つかり「相続放棄」をする場合、原則「相続開始(被相続人の死亡)から3か月以内」に家庭裁判所に申し立てをします。

ただし、被相続人に借金があったことを知らなかったなど特別の事情がある場合は、相続発生から3ヶ月を過ぎても相続放棄ができる場合があります。

相続放棄の手続きに関しては、以下記事を参考にしてください。

<関連記事>相続放棄するのはどんなとき?手続き・必要書類・期限など徹底解説

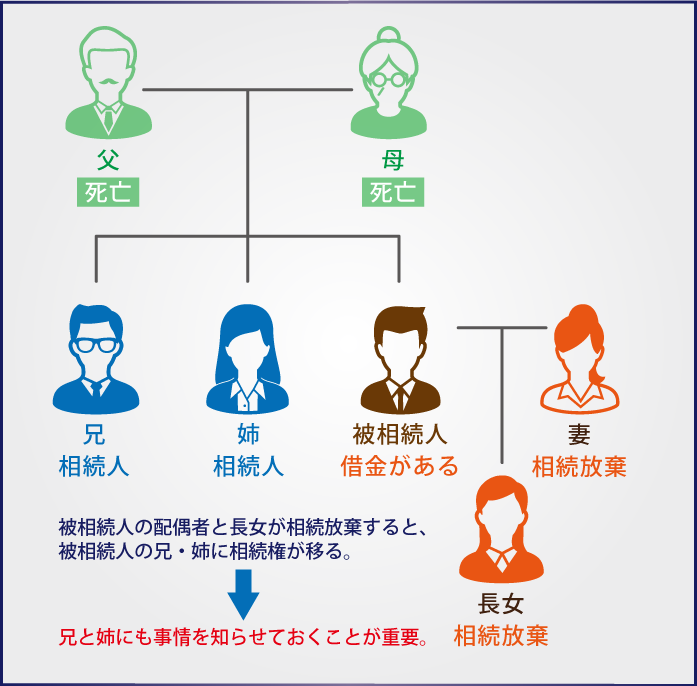

4-4.相続順位とは相続人になれる資格・権利!誰にあるのかを解説

妻と長女が相続放棄をすれば、第三順位であるヒ素族にの兄と姉が法定相続になり、借金を返済しなければなりません。

相続放棄をするときには、新たに相続人になる兄と姉に事情を知らせておくことが重要です。

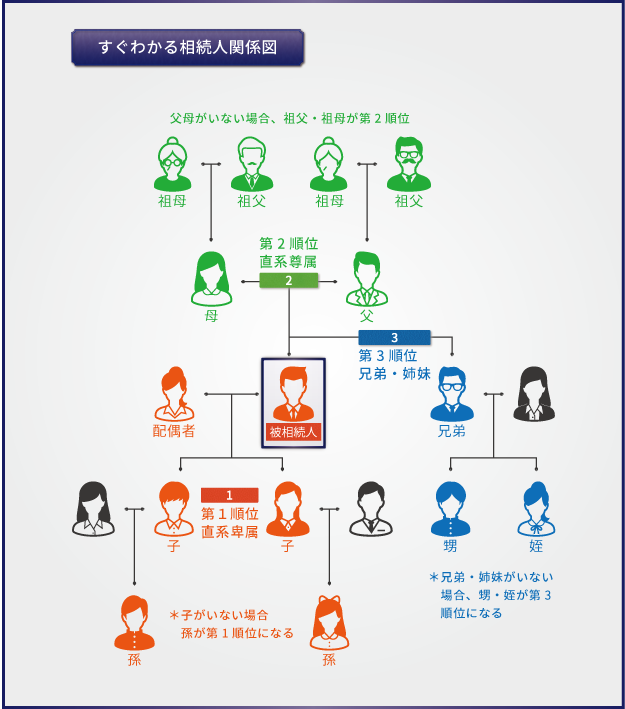

5.相続順位とは相続人なれる資格・権利!誰にあるのかを解説

相続人(法定相続人)にはそれぞれ順位がありますが、各ご家庭の家族構成によって順位が異なるので注意をしてください。

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子(養子含む) |

| 第2順位 | 父母 |

| 第3順位 | 兄弟姉妹 |

例えば、被相続人が「未婚で子なし」の場合、第2順位の直系尊属の父母が法定相続人となります。

第2順位の父母もすでに死亡している場合は、第3順位の兄弟姉妹(甥姪)が法定相続人となります。

法定相続人の範囲について、詳しくは以下ページをご覧ください。

<関連記事>相続人の範囲がすぐに分かる方法(簡単フローチャート付)

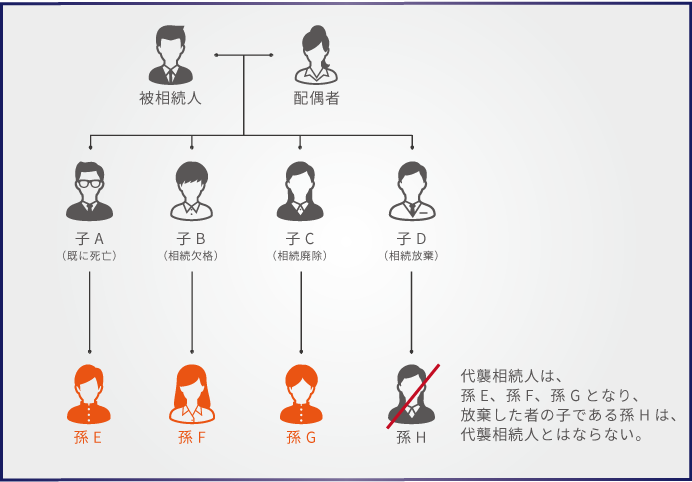

5-1.相続人が被相続人よりも先に死亡したら「代襲相続」

法定相続人が被相続人よりも先に亡くなっている場合、「代襲相続」が適用されます。

代襲相続が認められるのは、第1順位である「直系卑属(孫やひ孫)」と、第3順位「傍系卑属(甥や姪)」に限られます。

直系卑属(孫・ひ孫)であれば、何代先まででも代襲相続・再代襲相続・再々代襲相続…と続きます。

例えば、被相続人の相続発生に第1順位である「子供」が先に死亡した場合は、その死亡した「相続人の子(被相続人の孫)」が、代襲相続によって相続人になるということです。

ただし第3順位である傍系卑属(兄弟姉妹)の場合は、甥や姪までしか代襲相続が認められていません(甥姪の子は再代襲相続できない)

代襲相続について、詳しくは以下ページで解説しているのでご覧ください。

<関連記事>代襲相続とは?相続の専門家が図を使って分かりやすく解説します

5-2.法定相続人でも相続できないケースもある

法定相続人であっても「相続欠格」や「相続廃除」が認められた場合、被相続人の遺産を相続することは認められません。

相続人が重大な非行をした場合に、何の手続きもなく相続が認められること

家庭裁判所に申し立てて相続人の相続を認めないようにすること

(生前であれば被相続人、相続発生後は遺言執行者)

ただし、法定相続人が「相続欠格」や「相続排除」を受けた場合、その子供には代襲相続の権利が残されています。

相続人(法定相続人)にはそれぞれ順位がありますが、各ご家庭の家族構成によって順位が異なるので注意をしてください。

| 常に法定相続人 | 配偶者 |

| 第1順位 | 子(養子含む) |

| 第2順位 | 父母 |

| 第3順位 | 兄弟姉妹 |

例えば、被相続人が「未婚で子なし」の場合、第2順位の直系尊属の父母が法定相続人となります。

第2順位の父母もすでに死亡している場合は、第3順位の兄弟姉妹(甥姪)が法定相続人となります。

法定相続人の範囲について、詳しくは以下ページをご覧ください。

<関連記事>相続人の範囲がすぐに分かる方法(簡単フローチャート付)

5-1.相続人が被相続人よりも先に死亡したら「代襲相続」

法定相続人が被相続人よりも先に亡くなっている場合、「代襲相続」が適用されます。

代襲相続が認められるのは、第1順位である「直系卑属(孫やひ孫)」と、第3順位「傍系卑属(甥や姪)」に限られます。

直系卑属(孫・ひ孫)であれば、何代先まででも代襲相続・再代襲相続・再々代襲相続…と続きます。

例えば、被相続人の相続発生に第1順位である「子供」が先に死亡した場合は、その死亡した「相続人の子(被相続人の孫)」が、代襲相続によって相続人になるということです。

ただし第3順位である傍系卑属(兄弟姉妹)の場合は、甥や姪までしか代襲相続が認められていません(甥姪の子は再代襲相続できない)

代襲相続について、詳しくは以下ページで解説しているのでご覧ください。

<関連記事>代襲相続とは?相続の専門家が図を使って分かりやすく解説します

5-2.法定相続人でも相続できないケースもある

法定相続人であっても「相続欠格」や「相続排除」が認められた場合、被相続人の遺産を相続することは認められません。

相続人が重大な非行をした場合に、何の手続きもなく相続が認められなくなること

家庭裁判所に申し立てて相続人の相続を認めないようにすること

(生前であれば被相続人、相続発生後は遺言執行者)

ただし、法定相続人が「相続欠格」や「相続排除」を受けた場合、その子供には代襲相続の権利が残されています。

相続欠格や相続排除について、詳しくは以下ページをご覧ください。

<関連記事>相続欠格とは?相続人に重大な非行があると遺産を相続できない

5-3.相続人は戸籍謄本を調べればわかる

法定相続人が誰になるかを正確に調べるためには、本籍地がある市区町村役場で被相続人と相続人の戸籍謄本を取得します。

戸籍謄本には人の出生や親子関係は戸籍に記録されており、誰が法定相続人になるかを確認するための重要な資料です。

預貯金や不動産の相続手続きでも必要になるため、早めに取得しておくことをおすすめします。

家族同士の関係はお互いに把握できているので、誰が相続人になるかは調べるまでもないと思いがちです。

しかし、被相続人の死後に思いもよらない相続人が現れることもあります(離婚した相手や愛人との間に子供がいた場合など)

相続手続きで必要になる戸籍謄本の種類と取得方法について、詳しくは以下ページをご覧ください。

<関連記事>相続手続で必要な戸籍謄本と取り寄せ方法

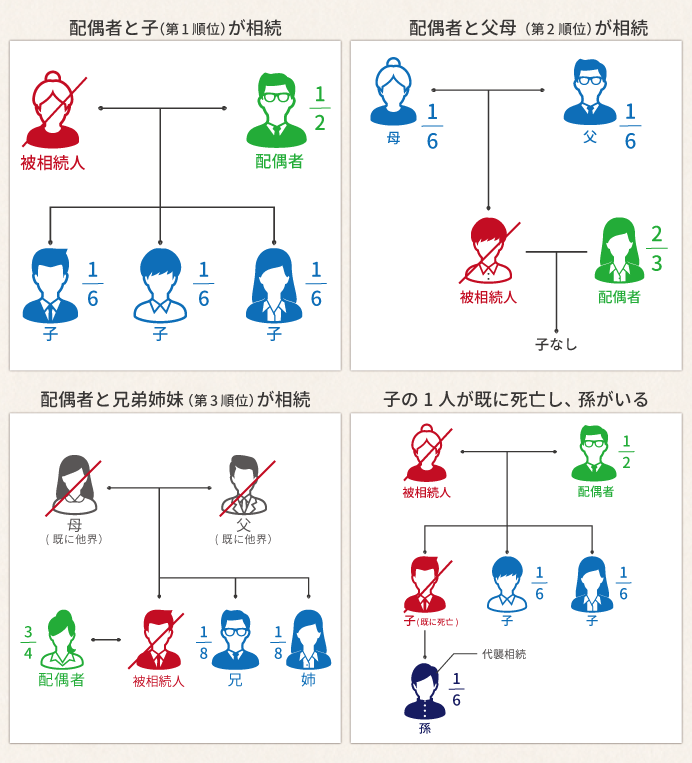

6.相続順位によって相続割合は異なる~遺留分にご注意を~

相続人の相続割合(法定相続分)とは、民法で定められている「法定相続人がそれぞれ相続できる割合」の事です。

相続割合は家族構成によって異なるので、まずは先ほど紹介した「法定相続人順位」を明白にしましょう。

配偶者は常に相続人となり、他に法定相続人がいる場合はそれぞれの相続割合が異なります。

| 配偶者と子 (第1順位の相続人) | 配偶者 1/2 | 子 1/2 |

| 配偶者と父母 (第2順位の相続人) | 配偶者 2/3 | 父母 1/3 |

| 配偶者と兄弟姉妹 (第3順位の相続人) | 配偶者 3/4 | 兄弟姉妹 1/4 |

配偶者は1人なので相続割合は変わりませんが、他の相続人が複数人いる場合は頭数で均等に分けます。

そして、被相続人に配偶者がいない場合は、法定相続人の人数に応じて均等に相続分割が行われます。

文字だけでは少し分かりづらいので、モデルケースをいくつか例に挙げてイラストを作成したので参考にしてください。

相続財産(遺産)の分割は、「必ず相続割合(法定相続分)の通りに分ける」という義務はありません。

相続人同士で話し合って法定相続分とは異なる割合で遺産を分けることも可能で、遺言書があれば遺言書通りに遺産分割を行います。

相続割合はあくまで目安、遺産分割協議などでモメた場合に適用される割合です。

相続割合について、詳しくは以下ページをご覧ください。

<関連記事>あなたの相続割合を解説!図を見て一目で分かる法定相続分

<関連記事>法定相続人と相続割合を初心者でも分かるように解説!

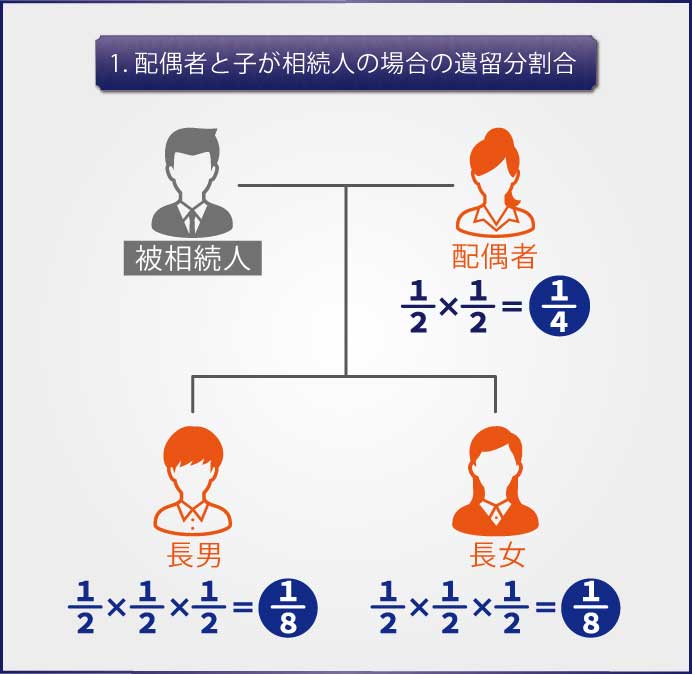

6-1.法定相続人の相続割合には「遺留分」がある

一部の相続人の相続割合には、民法で「遺留分(最低限相続できる割合)」が保障されています。

これは、財産を形成するまでの家族の功労に配慮して、家族の生活を保障するのが目的です。

・被相続人の配偶者

・被相続人の子(代襲相続も含む)

・被相続人の直系尊属(父母または祖父母)

遺留分は遺産全体の1/2、相続人が直系尊属のみの場合は遺産の1/3です。

全体の遺留分を遺留分がある人の法定相続分で分けることで、それぞれの遺留分割合が決まります。

文章だと少し分かりづらいので、法定相続人が配偶者と子供2人の場合でイラストを作成したので参考にしてください。

傍系卑属の兄弟姉妹には遺留分が認められていないので、注意をしてください。

遺留分が認められる人の範囲と遺留分の割合に関して、詳しくは以下ページをご覧ください。

<関連記事>【図解で解説】遺留分権利者の範囲と遺留分の割合

実際に相続した遺産が遺留分より少ない場合は、遺留分減殺請求権を行使すれば他の人から取り戻すことができます。

たとえば、「遺産のすべてを第三者に譲り渡す」と遺言に書かれていた場合などですね。

遺留分減殺請求権には時効もあるため、該当する方は下記の記事を参照してください。

<関連記事>遺留分減殺請求の時効1年!起算点や時効を止める方法を解説します

6-2.特別受益や寄与分があれば相続割合を調節できる

被相続人から生前に多額の生前贈与を受けた相続人や、被相続人に多大な貢献をした相続人がいる場合は、事情を考慮して相続割合を調整する必要があります。

多額の生前贈与があれば「特別受益」、多大な貢献をした場合は「寄与分」として相続割合の調節をします。

特別受益とは、被相続人が生前に行った多額の贈与分を遺産に加え、相続人同士で遺産相続の取り分を均等に調整することです。

多額の贈与とは、自宅の購入や留学費用の援助などです。

寄与分とは、事業や療養看護等で被相続人に多大な貢献をした相続人に認められる、いわゆる相続割合の「上乗せ」です。

被相続人に貢献した相続人と他の相続人が均等に相続するのは不公平であるため、被相続人に貢献した相続人の相続分が多くなるように調整します。

寄与分は現在の法律では相続人にのみ認められ、長男の妻など相続人でない人には認められません。

特別受益と寄与分について、詳しくは以下ページをご覧ください。

<関連記事>特別受益がある場合の遺産分割と相続税申告での注意点

<関連記事>寄与分として結局いくらもらえるの?

7.相続税基礎控除と相続税計算方法~申請手続きは10ヶ月以内

相続対象となる遺産総額が、相続税基礎控除額を上回る部分に対して相続税が課税されます。

相続税の申告が必要かどうかの判定には正確な試算が必要ですが、目安としては遺産総額が基礎控除以下であれば相続税の申告と納税は必要ありません。

3,000万円+(600万円×法定相続人の人数)

例えば遺産を相続する法定相続人の数が、3人だと基礎控除4,800万円、4人だと基礎控除5,400万円、5人だと基礎控除6,000万円になります。

そして、相続税は相続人全員に課税されるものではなく、複雑な計算式を用いて各相続人の相続税を把握する必要があります。

相続税率一覧表

| 相続人の取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,700万円 |

| 6億円以上 | 55% | 7,200万円 |

相続人毎に何度も割って足してと繰り返すのは、各相続人によって適用される控除が異なるためです。

だからこそ、相続税の計算はとても複雑で、正確な相続税の資産には税理士が必要なのです。

相続税がかかるかどうかの計算方法については、無料のシミュレーションツールなどを利用して大体の金額を把握されると良いでしょう。

税理法人チェスターでも無料シミュレーションができますので、ぜひ利用してみてください。

【相続税】無料シミュレーションツール

相続税の計算方法や控除については、以下ページで解説しているので参考にしてください。

<関連記事>相続税はいくらになる?初心者でも分かる!

<関連記事>相続税は節税できる

7-1.相続税の申請手続き期限は「相続発生から10ヶ月以内」

相続税が課税される場合は、原則相続発生から10か月以内に、相続税の申告手続きと現金一括による納税を完了しなければなりません。

相続税の申請手続きは、申告書を作成して次の書類と一緒に税務署に提出します。

・相続税の申告書

・被相続人と相続人の関係がわかる戸籍謄本など

・湯イオン魚または遺産分割協議書の写し

・遺産分割協議書に押印した印鑑の印鑑証明書

相続税が課税される場合、申告手続きの必要書類は1枚では済みません。

それに書き方の不備や申告漏れミスがないよう、万全の配慮をして挑まなくてはなりません。

仮に記載内容に誤り等があった場合、税務調査の対象となってしまう可能性もあるためです。

相続税の申告手続きのスケジュールや添付資料について、詳しくは以下ページをご覧ください。

<関連記事>相続税申告をする可能性がある人がまず初めに読むべきガイド

8.相続問題の相談をする専門家~弁護士・司法書士・税理士~

| 相続手続きの目的 | 弁護士 | 税理士 | 司法書士 | 行政書士 |

|---|---|---|---|---|

| 戸籍謄本の取り寄せ | ● | ● | ● | ● |

| 遺言書の検認 | ● | ● | ||

| 遺言の執行 | ● | ● | ● | ● |

| 特別代理人・成年後見人の選任 | ● | ● | ||

| 相続放棄 | ● | ● | ||

| 遺産分割協議書の作成 | ● | ● | ● | ● |

| 相続税の申告 | ● | |||

| 不動産の名義変更 | ● | ● | ||

| 預貯金・株式などの名義変更 | ● | ● | ||

| 自動車の名義変更 | ● | |||

| 相続に関する紛争の解決 | ● |

相続問題に関する相談ができるのは、弁護士・税理士・司法書士・行政書士と様々な専門家がいます。

しかし、これらの資格を持っている専門家の全員が、「相続に関する全ての業務ができる」とは限りません。

各家庭によって多種多様な相続問題やトラブルがあるため、相談する専門家を適切に選ばないといけません。

相続問題別で相談すべき専門家を、以下でまとめたので参考にしてください。

| 弁護士 | 相続問題やトラブルに関する紛争の解決 |

| 税理士 | 相続税の申告手続や節税対策 |

| 司法書士 | 不動産や財産の名義変更 |

| 行政書士 | 戸籍謄本の取り寄せや遺産分割協議書の作成 |

専門家によるサポートは費用が発生しますが、相続手続きの手間を省けるというメリットがあります。

さらに専門家ならではの視点で、相続人本人が気づいていないような問題を見つけられることも大きなメリットです。

相続問題の相談をする専門家をこれから選ぼうと思っている方は、以下ページも参考にしてください。

8-1.相続税の申告手続きや節税対策は税理士に依頼

相続税の申告書の作成が難しいと判断された場合には、相続税専門の税理士に依頼をおすすめします。

相続専門の税理士であれば、書類に不備がないよう申告書を作成するだけではなく、相続税の節税アドバイスもできます。

ただし相続に関する相談は、「税理士なら誰でもOK」と思わないでください。

これは相続税に関する知識や実績がない税理士も、業界には数多くいるためです。

相続税に強い税理士とそうではない税理士の違いについては、以下ページを参考にしてください。

<関連記事>相続税に強い税理士はココが違う!相続税申告を依頼する税理士選びのポイントとは

相続税専門の税理士法人チェスターでは、無料面談を行っております。

相続税申告が必要と思われる方は、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

土地・不動産の相続に必要な手続きは?費用と評価額の計算方法を解説

相続登記の手続き方法とは?自分でもできる?必要書類や流れなどを解説

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法!

【相続税対策17選】税理士が厳選!相続税ゼロ円完全ガイド

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

相続税っていくらからかかる?基礎控除や遺産総額の計算方法【早見表あり】

【暦年贈与】やり方と注意点は?贈与税の計算方法も解説!

生前贈与で土地をもらう手続き・税金など費用・節税方法を解説!

遺産相続したら確定申告は必要?必要なケースと手続き方法を解説

相続税の税理士報酬の相場は?税理士選びのポイントもご紹介!

画像をクリックすると資料請求ページに飛びます↓