贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解説

タグ: #書式・雛形

親族や他人から金銭的な価値のある財産をもらったときは贈与税が課税され、申告が必要になります。

この記事では、贈与税について「申告方法と期限」、「申告書の記入方法」、「必要な添付書類」を解説します。税理士に依頼しないでご自身で申告するときの参考になるように、申告書の記載例もご紹介します。

贈与税に関する基本的な事項については下記の記事を参照してください。どのようなときに贈与税がかかるのか、税率はいくらか、税額を軽減する特例にはどのようなものがあるかについて徹底解説しています。

参考:贈与税に関する全知識|税率・計算方法から6つの非課税制度まで徹底解説

こちらの国税庁の動画も参考になるので、ぜひご覧ください。

▼贈与税の申告書の作成方法

▼相続時精算課税を適用した贈与税の申告書作成手順

1.贈与税は財産をもらった人が申告する

贈与税は財産をもらった人に対して課税されます。ただし、生活費や教育費など扶養の範囲内でもらったものは課税の対象にはなりません。

1-1.暦年課税と相続時精算課税

贈与税の課税方法には暦年課税と相続時精算課税の2種類があります。通常は暦年課税となりますが、親から子へ、あるいは祖父母から孫への贈与で一定の要件を満たすと、相続時精算課税を適用することができます。

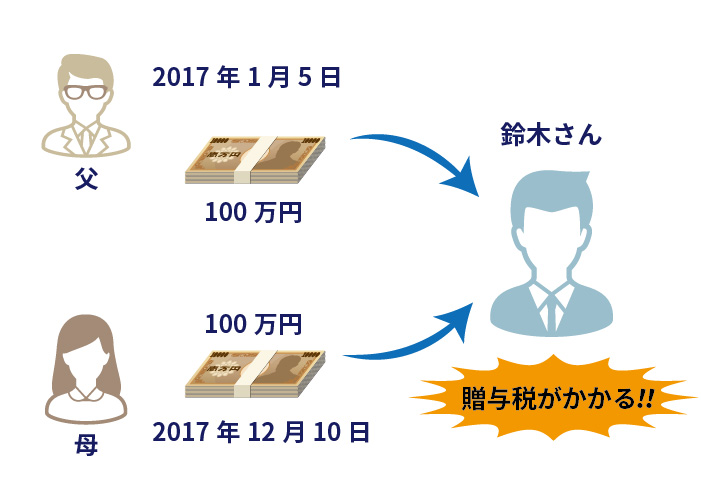

暦年課税では、1月1日~12月31日の間に110万円を超える金額の財産をもらった場合に贈与税の申告が必要です。下の図のように、贈与された金額が1人あたり110万円以下であっても、合計が110万円を超えれば贈与税の申告が必要です。

相続時精算課税を適用する場合は、もらった財産の金額が110万円以下であっても申告が必要です。ただし、2024年(令和6年)以降は、もらった財産の金額が年間110万円以下であれば申告は不要となります。

相続時精算課税については、「相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!」を参照してください。

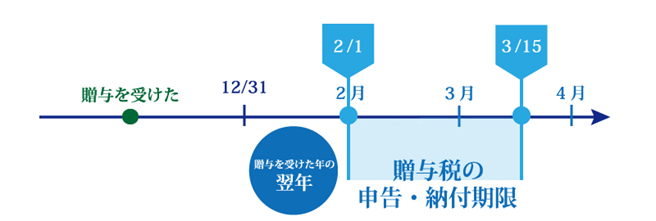

1-2.翌年の2月1日から3月15日までに申告

贈与税を申告するには、贈与を受けた人(財産をもらった人・受贈者)が、自身の住所地を管轄する税務署に申告書を提出します。

税務署の窓口で提出するほか、郵送やe-Tax(電子申告)で提出することもできます。住所地を管轄する税務署は、「管轄税務署を検索」で調べることができます。

申告の期間は贈与を受けた年の翌年の2月1日から3月15日までで、納付の期限も同じく翌年3月15日までです。

2.贈与税申告書の記入方法

この章では、贈与税申告書の記入方法について記載例をもとに解説します。

2-1.贈与税申告書は税務署か国税庁ホームページで入手できる

贈与税の申告書は最寄りの税務署でもらうか、国税庁ホームページから様式をダウンロードして入手します。

国税庁ホームページ 贈与税の申告手続

(対象の年ごとに「贈与税の申告書等の様式一覧」が掲載されています)

パソコンがある方は、国税庁ホームページの「確定申告書等作成コーナー」も利用できます。必要事項を入力すれば税額が自動で計算されるので大変便利です。

「確定申告書等作成コーナー」で作成した申告書は印刷して税務署に提出できるほか、e-Taxで電子申告することもできます。

なお、贈与税の申告書を作成する際は、必ずもっとも新しい様式のものを選びましょう。

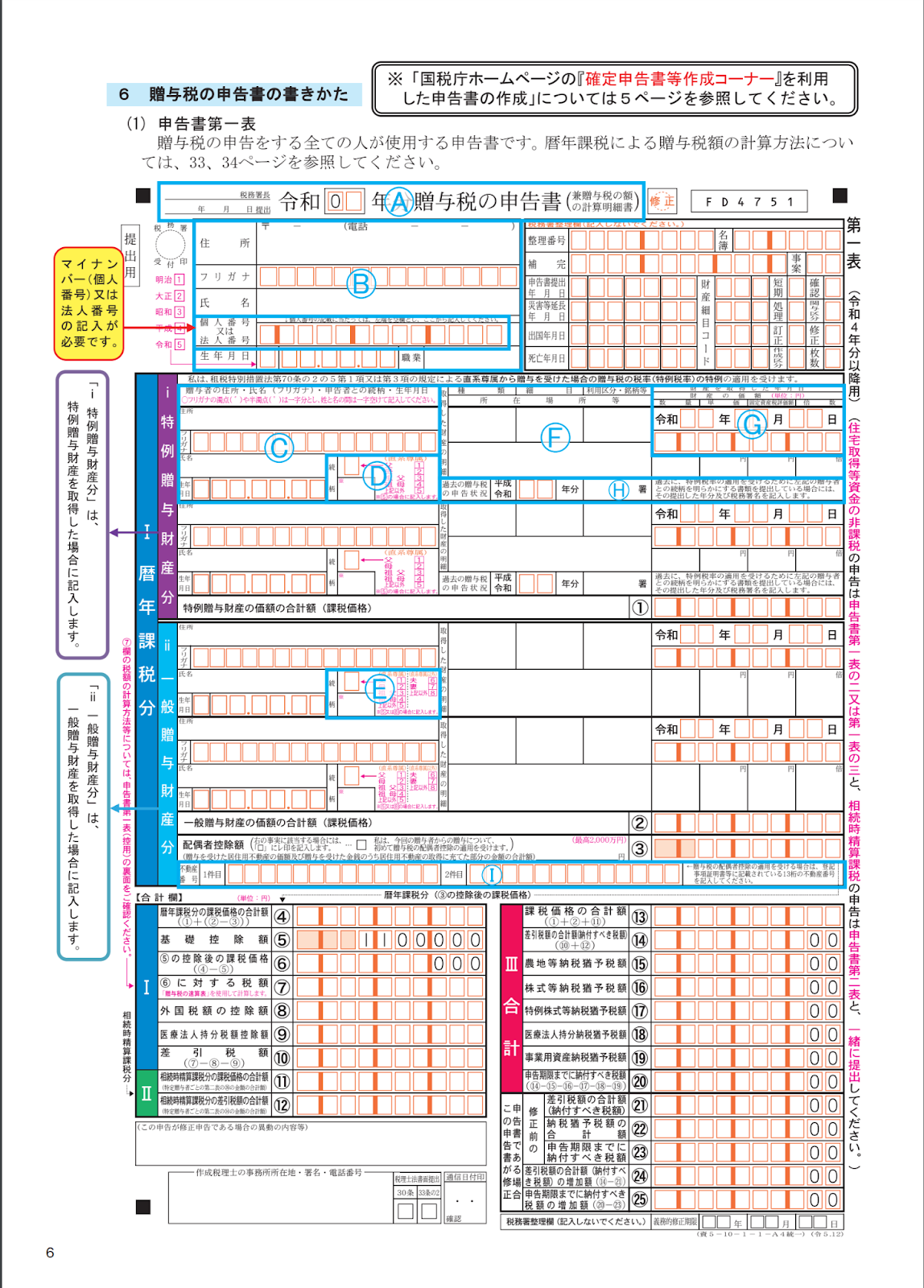

2-2.贈与税申告書第一表の記入方法【全員必要】

贈与税申告書第一表は、贈与税を申告する人は全員提出する必要があります。

第一表には、申告する人(財産をもらった人=受贈者)と財産を贈与した人(贈与者)に関する情報、贈与された財産の内容や税額などを記入します。

たとえば、現金を贈与されて暦年課税を適用するといった比較的簡単な内容であれば、第一表に記入するだけで申告ができます。

また、贈与税の配偶者控除の特例などを適用する場合は、第一表の所定の欄に記入します。

| A | 提出先の税務署、提出日、申告する年を記入します。 |

|---|---|

| B | 申告する人の住所、氏名、マイナンバー(個人番号)、生年月日、職業を記入します。 フリガナの記入では濁点、半濁点は1マスを使用し、姓と名の間は1マス空けます。 |

C~Iについては、贈与者と受贈者の関係、または適用する課税方法によって記入する欄が変わります。

- 贈与者が父母や祖父母など直系尊属であって、受贈者は18歳以上(贈与があった年の1月1日現在)の場合で暦年課税を適用するときは「i 特例贈与財産分」の欄に記入します。

- 贈与者が直系尊属以外の場合、または受贈者が18歳未満(贈与があった年の1月1日現在)の場合は「ii 一般贈与財産分」の欄に記入します(この場合の課税方法は暦年課税になります)。

- 申告の対象が相続時精算課税を適用する財産のみで暦年課税を適用する財産がない場合は、C~Iには記入しません。

| C | 贈与者の住所、氏名、生年月日を記入します。 フリガナの記入では濁点、半濁点は1マスを使用し、姓と名の間は1マス空けます。 |

|---|---|

| D | 申告する人からみた贈与者の続柄に対応する数字を記入します。 |

| E | 申告する人からみた贈与者の続柄に対応する数字を記入します。 |

| F | 贈与された財産の明細を記入します。 種類、細目、利用区分・銘柄等の欄には、下記の記載要領を参考に必要事項を記入します。

単価の欄には1㎡あたり、1株あたりなど1単位あたりの価額を記入します(固定資産税評価額で評価する土地と家屋の場合は記入しません)。 固定資産税評価額、倍数の欄は、贈与された不動産の価額を固定資産税評価額で評価する場合に記入します。 |

| G | 財産を取得した年月日と財産の価額を記入します。 取得年月日は記入漏れが多いので注意してください。 住宅取得等資金の非課税を適用する場合は、非課税限度額を引いた後の金額を第一表の二から転記します。 |

| H | 特例贈与財産について、過去に贈与者との続柄を明らかにする書類を税務署に提出している場合は、提出した年分と税務署名を記入します。 |

| I | 配偶者から居住用不動産の贈与を受けて贈与税の配偶者控除の特例を適用する場合に、この欄に不動産番号を記入すると、登記事項証明書の添付を省略することができます。 |

贈与財産の価額の評価方法は相続財産の評価方法と共通しています。たとえば、土地の価額は路線価または固定資産税評価額を使って評価します。

詳しい内容は「相続税評価額の基礎知識と計算方法を税理士がやさしく解説」を参照してください。

これ以降は、様式の○で囲まれた数字にもとづいて解説します。

| 1 | 特例贈与財産の価額の合計を記入します。 |

|---|---|

| 2 | 一般贈与財産の価額の合計を記入します。 |

| 3 | 贈与税の配偶者控除の特例を適用して控除する金額を記入します。上限は2,000万円です。 初めて贈与税の配偶者控除の特例を適用するときはチェックを記入します。また、贈与された居住用不動産の価額と居住用不動産の取得に充てた金額の合計も記入します。 |

| 4 | 暦年課税の対象になる贈与財産の価額の合計(課税価格)を記入します。 (「1」の価額+「2」の価額-「3」の控除額) |

| 6 | 「4」の課税価格から基礎控除額110万円(5)を引いた金額を記入します。 |

| 7 | 「6」の課税価格に対する税額を記入します。 税額は下記の計算明細を使って計算すると便利です。

|

| 11 | 相続時精算課税の対象になる贈与財産の価額の合計を第二表より転記します。 |

| 12 | 相続時精算課税による税額を第二表より転記します。 |

その他の欄については、様式の記載に従って計算した結果を記入します。

より詳しい記入方法については、国税庁ホームページの「令和5年分贈与税の申告のしかた」を参照してください。

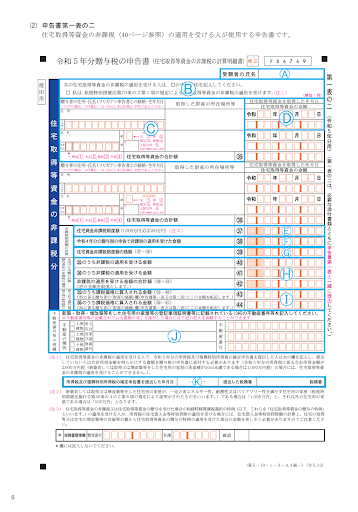

2-3.贈与税申告書第一表の二の記入方法【住宅取得等資金の非課税に必要】

自宅を新築、購入、増改築するときに父母や祖父母に資金を援助してもらった場合は、住宅取得等資金の非課税を適用することができます。

この特例を適用できると、贈与税の基礎控除額110万円に加えて、最大1,000万円までの資金贈与が非課税となります。

贈与税申告書第一表の二は、住宅取得等資金の非課税を適用する場合に必要です。

| A | 受贈者(申告をする人・財産を取得した人)の氏名を記入します。 |

|---|---|

| B | 住宅取得等資金の非課税を適用する場合にチェックを記入します。 |

| C | 贈与者の住所、氏名、生年月日と、申告する人からみた贈与者の続柄に対応する数字を記入します。 フリガナの記入では濁点、半濁点は1マスを使用し、姓と名の間は1マス空けます。 取得した財産の所在場所も記入します。 |

| D | 住宅取得等資金を取得した年月日とその金額を記入します。 取得年月日は記入漏れが多いので注意してください。 |

| E | 住宅資金非課税限度額を記入します。 新築、購入、増改築した住宅が省エネ等住宅の場合は1,000万円、一般の住宅の場合は500万円となります。 |

| F | 令和4年分の贈与税申告で住宅取得等資金の非課税を適用した場合は、その金額を記入します。 |

| G | 上記「E」から「F」の金額を差し引いた金額を記入します。 |

| H | 贈与者ごとの非課税を適用する金額とその合計を記入します。 ただし、合計は上記「G」の金額が上限となります。 |

| I | 贈与者ごとに課税価格に算入される金額(贈与された金額から非課税の金額を引いた残額)を記入します。この金額は第一表または第二表に転記します。 |

| J | この欄に不動産番号を記入すると、登記事項証明書の添付を省略することができます。 土地、建物の別と所在地、地番又は家屋番号も記載します。 |

| K | 所得税の確定申告をした場合は申告書の提出日と税務署名を記入します。申告書を提出していない場合は、別途合計所得を明らかにする書類(源泉徴収票など)の提出が必要です。 |

申告書第一表の二に記入できる贈与者は2人までなので、贈与者が3人以上いる場合は複数枚使用します。

より詳しい記入方法については、国税庁ホームページの「令和5年分贈与税の申告のしかた」を参照してください。

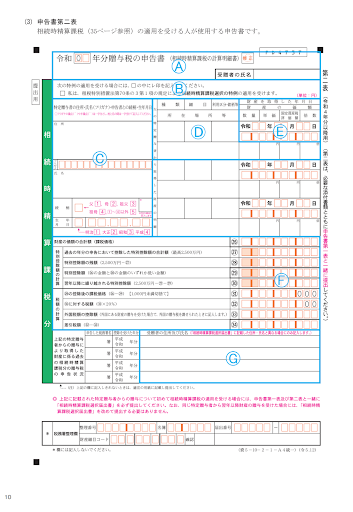

2-4.贈与税申告書第二表の記入方法【相続時精算課税に必要】

父母や祖父母からの贈与で年齢など一定の要件を満たせば、相続時精算課税を適用することができます。相続時精算課税は贈与者ごとの控除額が2,500万円あるほか、贈与者の死亡時の相続税で精算するなどの特徴があります。

贈与税申告書第二表は、相続時精算課税を適用する場合に必要です。

| A | 申告する年、受贈者(申告をする人・財産を取得した人)の氏名を記入します。 |

|---|---|

| B | 相続時精算課税を適用する場合にチェックを記入します。 |

| C | 贈与者の住所、氏名、生年月日と申告する人からみた贈与者の続柄に対応する数字を記入します。 フリガナの記入では濁点、半濁点は1マスを使用し、姓と名の間は1マス空けます。 |

| D | 贈与された財産の明細を記入します(第一表の記入方法と同様です)。 種類、細目、利用区分・銘柄等の欄には、下記の記載要領を参考に必要事項を記入します。

単価の欄には1㎡あたり、1株あたりなど1単位あたりの価額を記入します(固定資産税評価額で評価する土地と家屋の場合は記入しません)。 固定資産税評価額、倍数の欄は、贈与された不動産の価額を固定資産税評価額で評価する場合に記入します。 |

| E | 財産を取得した年月日と財産の価額を記入します。 取得年月日は記入漏れが多いので注意してください。 住宅取得等資金の非課税を適用する場合は、非課税限度額を引いた後の金額を第一表の二から転記します。 |

| F | 用紙の記載事項に沿って特別控除額と税額を計算します。税率は一律20%です。 |

| G | 過去に提出した相続時精算課税選択届出書と過去に提出した贈与税申告書で受贈者の住所・氏名が異なっている場合に記入します。 |

第二表は贈与者ごとに1枚ずつ使用します。父と母から財産をもらって、どちらにも相続時精算課税を適用する場合は用紙が2枚必要になります。

より詳しい記入方法については、国税庁ホームページの「令和5年分贈与税の申告のしかた」を参照してください。

3.贈与税申告書に必要な添付書類

贈与税の申告には、共通で必要な添付書類のほか、適用する特例や課税方法によってさまざまな添付書類が必要になります。

3-1.共通で必要な添付書類

3-1-1.本人確認書類(マイナンバー関係書類)

マイナンバーなど本人確認書類は、申告書の提出方法に応じて下記のとおり提示あるいは提出します。

- 申告書を税務署の窓口で提出する場合:窓口で本人確認書類を提示します(郵送の場合と同様に申告書に添付することもできます)。

- 申告書を郵送する場合:本人確認書類のコピーを台紙などに貼って申告書に添付します。

- e-Taxで申告する場合:提出は不要ですが、手続きの際にマイナンバーカードが必要です。

マイナンバーカード(個人番号カード)を持っている場合は、両面のコピーを添付します。

マイナンバーカードがない場合は、マイナンバーの通知カードと運転免許証やパスポートなどを組み合わせてコピーを添付します。マイナンバーカードがない場合に本人確認書類として添付できるものは以下のとおりです。

| 番号確認書類と身元確認書類の両方が必要 | 番号確認書類の例

|

|---|---|

身元確認書類の例

|

3-1-2.贈与財産の価額を証明する書類

贈与税申告書の各表には贈与財産の価額を記入しますが、この価額を証明する書類の添付は義務づけられていません。ただし、たとえば土地の贈与があった場合では、土地の評価証明書を根拠資料とともに添付することがあります。

3-2.配偶者控除の特例の添付書類

配偶者控除の特例を適用するときは、添付書類として下記のものを提出します。夫婦の関係や対象の不動産が特例の適用要件を満たしているかどうかを確認します。

- 受贈者の戸籍謄本(抄本)と戸籍の附票の写し(いずれも贈与があった日から10日を経過した日以降に作成されたもの)

- 対象の居住用不動産の登記事項証明書(登記簿謄本)(申告書に不動産番号を記入すれば添付不要)

3-3.住宅取得等資金の非課税の添付書類

住宅取得等資金の非課税を適用するときは、適用要件を満たしていることを確認するために下記の書類を提出します。

- 受贈者の戸籍謄本など(氏名、生年月日、受贈者と贈与者の続柄が確認できるもの)

- 受贈者の源泉徴収票など合計所得金額が確認できる書類(所得税の確定申告書を提出した人は不要)

- 対象となる住宅の工事請負契約書の写しまたは売買契約書の写しなど(契約の相手方が確認できるもの)

- その他住宅に関する所定の書類(工事の完成、住宅の引き渡し、居住の状況によって必要なものが異なります。詳しくは下記のリンクを参照してください。)

国税庁ホームページ <令和5年分用>住宅取得等資金の非課税のチェックシート・添付書類

3-4.相続時精算課税の添付書類

相続時精算課税を適用する場合は、相続時精算課税選択届出書に必要事項を記入して提出します。様式は国税庁ホームページからダウンロードすることができます。

- 「相続時精算課税選択届出書」

(国税庁ホームページ「令和5年分贈与税の申告書等の様式一覧」より)

そのほか下記の添付書類が必要です。

- 受贈者・贈与者の戸籍謄本(抄本)など(氏名、生年月日、受贈者と贈与者の続柄が確認できるもの)

なお、住宅取得等資金について相続時精算課税を適用する場合は、上記のほか住宅に関する書類も必要になります。

- 対象となる住宅の工事請負契約書の写しまたは売買契約書の写しまたは対象不動産の登記事項証明書など(契約の相手方が確認できるもの)

- その他住宅に関する所定の書類(工事の完成、住宅の引き渡し、居住の状況によって必要なものが異なります。詳しくは下記のリンクを参照してください)

国税庁ホームページ <令和5年分用>住宅取得等資金の非課税のチェックシート・添付書類

4.専門家に相談したい場合は「相続税」専門の税理士へ

現金の贈与を暦年課税で申告する場合は、贈与税申告書は第一表の提出だけでよく、自分だけで申告することも可能です。

しかし、不動産の贈与では価値の評価が必要で、自分だけで申告することは難しくなります。配偶者控除の特例や住宅取得等資金の非課税、相続時精算課税を適用するには、適用できるかどうかの判断も必要です。

贈与税の申告を専門家に相談したい場合は、「相続税」に強い税理士を訪ねるとよいでしょう。

実は、贈与税だけを専門にしている税理士はほとんどいません。子や孫へ財産を渡すという点で贈与と相続は密接に関連しているため、相続税を専門にしている税理士が贈与税についても対応しています。

相続税専門の税理士法人チェスターでも、贈与や贈与税に関するご相談に乗ることができます。

相続と贈与どちらが有利かといったシミュレーションなども行うことが可能ですので、相続対策として贈与をお考えの方はご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓