【相続放棄】手続きの期間や必要書類・費用まで網羅的に解説!

タグ: #相続放棄

遺産相続ではいかに多くの遺産をもらうかに関心が集まりがちですが、遺産をもらわない方がよい場合もあります。代表的な例が故人に借入金がある場合で、相続を放棄すると遺産はもらえませんが借入金の肩代わりをしなくてよくなります。

ただし、相続を放棄するには家庭裁判所への申し出が必要で、正しい手続きをしなければ相続放棄をしたことにはなりません。

この記事では、相続放棄の手続き・必要書類・期限・注意点などを網羅的に解説します。相続放棄をしたほうがよいかどうか迷っている方だけでなく、家族から相続放棄するように言われている方もこの記事を参考にしてください。

目次 [閉じる]

1.相続は放棄することができる

相続放棄とは、相続の権利を放棄して遺産を一切受け取らないことをいいます。

通常、故人の遺産は、配偶者や子供など相続人が相続します。しかし、相続人は必ず遺産を相続しなければならないわけではありません。相続しないという選択もできます。

相続放棄をすると、その人は最初から相続人でなかったことになります。これにより、他に相続人がいればその人たちだけで遺産を分け合うことになります。

2.相続放棄するのはこんなとき

相続放棄をすると遺産を一切受け取ることができなくなります。それでもあえて相続放棄をした方がよいケースがあります。たとえば次のような場合です。

- 故人の借入金の返済を免れたい

- 故人に多額の借入金があった

- 故人が誰かの借入金の連帯保証人になっていた

- 遺産相続のトラブルを避けたい

- 事業承継のため特定の相続人に遺産を集中させたい

- 遺産が少ないので煩雑な手続きやトラブルを避けたい

このような場合に相続放棄をすることでどのような効果があるか、これから詳しくご紹介します。

2-1.故人の借入金の返済を免れたいケース

次のような場合は、相続放棄で借入金の返済を免れることができます。

- 故人に多額の借入金があった

- 故人が誰かの借入金の連帯保証人になっていた

遺産相続では、預貯金や不動産などプラスの財産をもらうだけでなく、借入金などマイナスの財産も引き継がなければなりません。したがって、相続人は故人の借入金を返済する義務があり、借入金の額が大きい場合は自身の財産を持ち出すことになってしまいます。

故人が誰かの借入金の連帯保証人になっていた場合は、相続人が保証債務を引き継ぎます。ただちに返済義務が生じるわけではありませんが、借入金をしている人が返済できなくなった場合は、保証債務を引き継いだ相続人が返済しなければなりません。

相続放棄をすれば、プラスの財産をもらわないかわりに借入金や保証債務も引き継がなくてよいため、借入金の返済を免れることができます。

ただし、相続人が全員で相続放棄をしても借入金や保証債務が消えるわけではありません。他の親族が新たに相続人になって、その人が借入金や保証債務を引き継ぐことになります。このような場合は、新たに相続人になる人に連絡するなどの配慮が必要です。詳しくは「5-5.思わぬ人が相続人になる場合がある」で解説します。

2-2.遺産相続のトラブルを避けたいケース

次のような場合では、遺産相続の手続きやそれにかかわるトラブルを避けるために相続放棄を利用することがあります。

- 事業承継のため特定の相続人に遺産を集中させたい

- 遺産が少ないので煩雑な手続きやトラブルを避けたい

故人が企業オーナーや自営業者であれば、事業の後継者に遺産を多く継がせた方が事業基盤は安定します。このように特定の相続人に遺産を集中させるのであれば、他の相続人が相続放棄をすることでその後の手続きを円滑に進めることができます。

遺産分割協議でも特定の相続人に遺産を多く継がせることはできますが、遺産分割協議書など必要書類が増えて相続手続きが煩雑になります。

遺産の額が少ない場合では、遺産相続の煩雑な手続きやトラブルを避けるために相続放棄をすることもできます。

相続放棄をした人は遺産分割協議に加わる必要がないため、トラブルに巻き込まれる心配はなくなります。外国など遠隔地に住んでいる人にとっては、話し合いのための連絡や書類のやり取りにかかる手間を省けることもメリットです。

遺産相続のトラブルを避けるもう一つの方法

遺産相続のトラブルを避ける方法には「相続分の譲渡」もあります。相続分を有償で譲渡すれば、遺産相続のトラブルに巻き込まれることなくお金をもらうことが可能になります。

相続分の譲渡は、自身が相続した遺産を譲渡するのではなく、相続人の地位そのものを譲渡します。譲渡する相手は他の相続人だけでなく第三者でも可能です。譲渡は有償でも無償でもよく、他の相続人の同意は必要ありません。

相続分を譲渡する具体的な方法については「相続分の譲渡とは?税金は発生するのか、具体的な手続きを解説」を参照してください。

3.相続放棄は3か月以内に手続きが必要

相続放棄の手続きは、他の相続人にその意思を伝えるだけでは手続きとして不十分です。相続があったことを知ってから3か月以内に家庭裁判所に申し出なければなりません。通常、「相続があったことを知ったとき」とは、被相続人の死亡日と同じであるため、死亡日から3か月以内と覚えておくとよいでしょう。

この3か月という期間は、遺産を相続するか放棄するかを考える熟慮期間とされています。この期間で故人の遺産や借入金の額を調査して、相続するか放棄するかを判断することになります。

遺産の額や借入金の有無を調べる方法については、「故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!」で詳しく解説しています。ぜひ参考にしてください。

4.相続放棄の手続き方法と必要書類

この章では、相続放棄の手続き方法と手続きに必要な書類をご紹介します。

4-1.相続放棄は家庭裁判所に申し出る

相続放棄を行おうとする人は、亡くなった被相続人の最後の住所地の家庭裁判所に申し出ます。

前の章でお伝えしたように、相続放棄を申し出ることができるのは相続があったことを知ってから3か月以内です。

管轄の家庭裁判所を調べるには、裁判所のホームページを参照してください。都道府県を選択すると、地域ごとの管轄裁判所が表示されます。

4-2.相続放棄の手続きに必要な書類

相続放棄の手続きにはさまざまな書類が必要です。被相続人と相続放棄をする人の続柄によって必要となる書類が異なるため、ここで詳しくご紹介します。

4-2-1.相続放棄申述書

相続放棄を申し出るには、相続放棄申述書に本籍、住所、氏名、相続放棄の理由など必要事項を記載して提出します。これは被相続人との続柄等は関係なく誰でも必要な書類です。

相続放棄申述書の書式は家庭裁判所に置かれているほか、裁判所のホームページからもダウンロードできます。

裁判所|相続の放棄の申述書(成人)

裁判所|相続の放棄の申述書(未成年者)

未成年者が相続放棄を申し出る場合は、親など法定代理人が手続きをします。相続放棄をする未成年者と法定代理人が同じ相続の当事者であって利害が食い違う場合は、特別代理人を定める必要があります。

4-2-2.戸籍関係書類

相続放棄申述書には、戸籍謄本など被相続人と相続放棄をする人の関係を示す書類の添付が必要です。必要な添付書類は被相続人と相続放棄をする人の続柄によって以下のとおり定められています。

| 相続放棄する人 | 必要な添付書類 |

|---|---|

| 被相続人の配偶者 |

|

| 被相続人の子 またはその代襲者(孫、ひ孫など) |

|

| 被相続人の父母・祖父母など(直系尊属) |

|

| 被相続人の兄弟姉妹 またはその代襲者(おい、めい) |

|

戸籍謄本には除籍謄本・改製原戸籍謄本も含まれます。

他の相続人などからすでに提出されているものは不要です。

被相続人の住民票の除票は、被相続人が亡くなる直前に住んでいた市区町村役場で取得が可能です。また、戸籍の附票は被相続人の本籍があった市区町村役場で取得できます。通常は住民票の除票で問題はありません。亡くなっている方の住民票なので「除票」と呼ばれますが、通常の住民票と同義です。

相続放棄をする方の戸籍謄本は、本人が直接窓口に赴く場合は最寄りの市区町村役場で取得できます。郵送の場合は、その方の本籍地の市区町村役場に請求します。

相続放棄をするのが直系尊属(父母・祖父母)や兄弟姉妹など、相続順位が下位の相続人である場合、被相続人やその子などの出生から死亡までの連続した戸籍謄本も必要です。

出生から死亡までの連続した戸籍謄本は、被相続人が直系の親族であれば最寄りの市区町村役場で取得できますが、兄弟姉妹であれば本籍地で取得しなければなりません。いずれの場合も、郵送で取得するときは本籍地に請求します。被相続人が本籍地を変更している場合は戸籍謄本の収集が1か所で終わらないこともあるので特に注意が必要です。

4-2-3.財産の内容を証明するための書類は必要ない

相続放棄をする場合に、財産の内容を証明するための書類が必要だと思われる方も多いようですが、そのような書類は必要ありません。

前述した相続放棄申述書に簡単な財産金額を書けばよく、財産一覧や証拠書類などを提出する必要はありません。

これは、相続放棄は、財産の有無や金額に関わらず相続人の判断で自由に行うことができるためです。

4-3.相続放棄の手続きに必要な費用

相続放棄の手続きに必要な費用は次のとおりです。

- 申述人1人あたり収入印紙800円分

- 連絡用の郵便切手(申述先の家庭裁判所で確認してください)

この金額は相続人自身が手続きをするときのものです。弁護士など専門家に依頼する場合は別途報酬が必要です。

報酬の額は弁護士では10~20万円程度、司法書士では3~5万円程度が目安となります。専門家の報酬については「8.相続放棄の手続きは専門家に依頼できる」でもお伝えしています。

5.相続放棄をするときの注意点

故人の借入金の返済を免れるために有効な相続放棄ですが、相続放棄をするときには次のような点に注意しなければなりません。

この章では、相続放棄するときの注意点を詳しくお伝えします。

5-1.生前に相続放棄をすることはできない

家族が多額の借入金を抱えていたり相続でトラブルが予想されたりする場合は、前もって相続放棄をしたいというニーズもあるでしょう。しかし、生前に相続放棄をすることはできません。

仮に相続を放棄する内容の契約書や念書などを作成していたとしても、法的な効力はありません。

5-2.先に遺産を処分すれば相続放棄はできない

家庭裁判所に相続放棄を申し出る前に、遺産である預貯金を使ったり、不動産の名義変更をしたりするなど、遺産を処分した人は相続放棄が認められません。

相続があった場合、相続人は単純承認、限定承認、相続放棄のいずれかの方法を選択することになります。

- 単純承認:故人の遺産・債務のすべてを引き継ぐ

- 限定承認:故人から引き継いだ遺産の範囲内で債務を返済する

- 相続放棄:故人の遺産・債務は一切引き継がない

相続開始後、遺産を使うことは遺産を自分のものにしようとする意図があったとされるため、法的には単純承認をしたことになります。そのため、それより後に相続放棄をすることはできません。

5-3.相続放棄は原則として撤回できない

家庭裁判所に相続放棄を申し出て認められると、たとえ3か月の熟慮期間内であっても撤回することはできません。ただし、家庭裁判所に認められる前であれば相続放棄の申し出を取り下げることができます。

なお、他の相続人に脅されたりだまされたりしたなど一定の事情がある場合には、相続放棄の取り消しが認められることもあります。

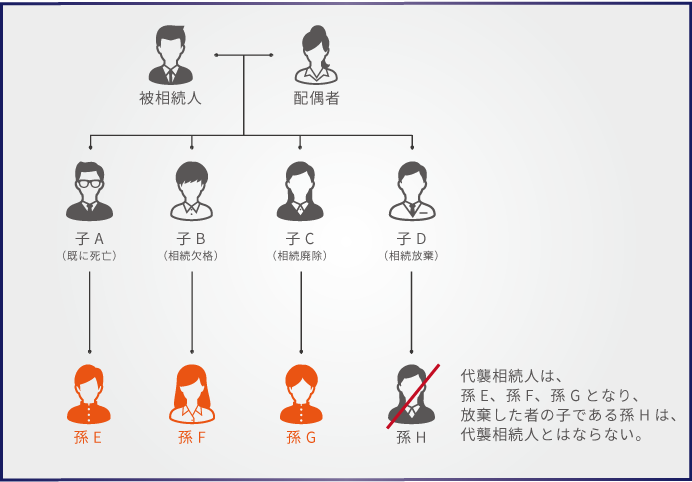

5-4.相続放棄した人の子は代襲相続できない

遺産を相続するはずの人が先に死亡した場合や相続欠格、相続廃除(※)で相続権を失った場合は、代襲相続としてその人の子が代わりに遺産を相続します(下の図の孫E、F、G)。

ただし、相続放棄した人は最初から相続人でなかったことになるため、その人の子が代襲相続することはできません(下の図の孫H)。

※相続欠格とは、故人や他の相続人を殺害するなど所定の罪を犯すことで自動的に相続権を失うことをいいます。相続廃除とは、故人に対して虐待や重大な侮辱などをしたことで、被相続人の請求により家庭裁判所によって相続人から外されることをいいます。

5-5.思わぬ人が相続人になる場合がある

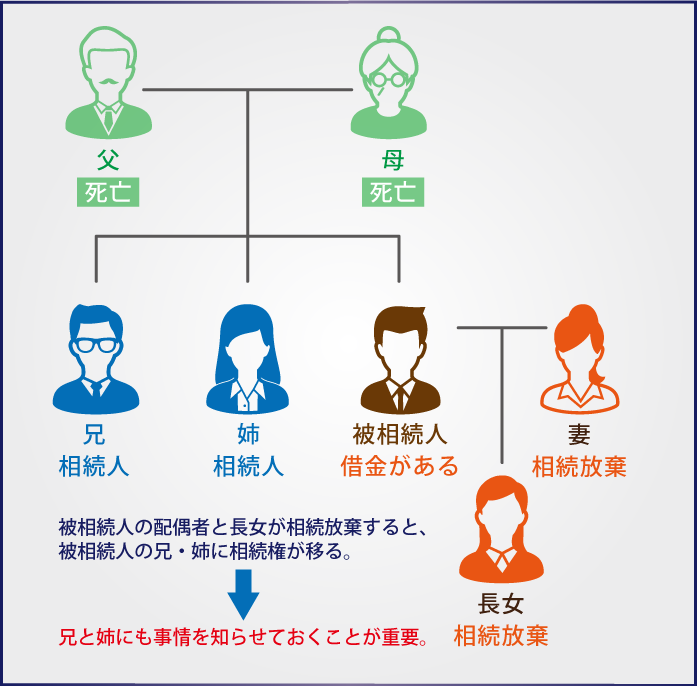

故人が多額の借入金を抱えていて配偶者と子が相続人である場合、配偶者と子が相続放棄をするだけでは十分とはいえません。相続放棄をすると次の順位の人に相続権が移り、思わぬ人が借入金を引き継ぐことになるからです。

配偶者と子が相続放棄をすると、相続権は第2順位の相続人つまり故人の両親(祖父母)に移ります。故人の両親(祖父母)がすでに死亡している場合は、第3順位の相続人である故人の兄弟姉妹に相続権が移ります(下の図を参照)。

相続人が相続放棄をすると、遺産を相続する権利と同時に借入金の返済義務も移ることになります。故人の兄弟姉妹が新たに相続人になる場合は、事情を伝えておくなどの配慮が必要です。

新たに相続人になった人は、先の順位の相続人が相続放棄をしたことを知った日から3か月以内に家庭裁判所に申し出ることにより相続放棄をできます。

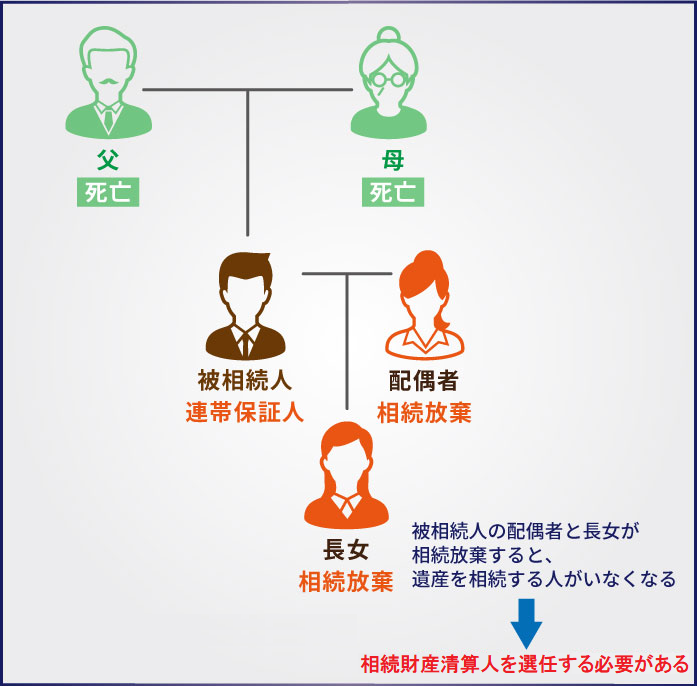

5-6.相続人不存在になる場合がある

先の順位の相続人が相続放棄を行ったことにより、新たに相続人になった人も含めて相続人の全員が相続放棄をすると、相続人が誰もいない相続人不存在の状態になります。

相続人がいなければ、遺産は最終的に国に納められます。ただし、債権者がいる場合には債権者に分配されます。

債権者への分配や国への収納は家庭裁判所に選任された相続財産清算人が行います。相続財産清算人の選任手続きは、債権者など利害関係者が行います。

相続人不存在になる場合の具体的な手続きについては、「相続人不存在とは?手続きの流れや注意点など基礎知識を徹底解説」を参照してください。

5-7.相続税の計算では相続放棄はなかったことになる

相続税の計算では、次のような場合に法定相続人の数を使います。

- 相続税の基礎控除額:3,000万円+600万円×法定相続人の数

- 死亡保険金の非課税限度額:500万円×法定相続人の数

- 死亡退職金の非課税限度額:500万円×法定相続人の数

- 相続税の総額の計算:法定相続人の数と法定相続分を使用

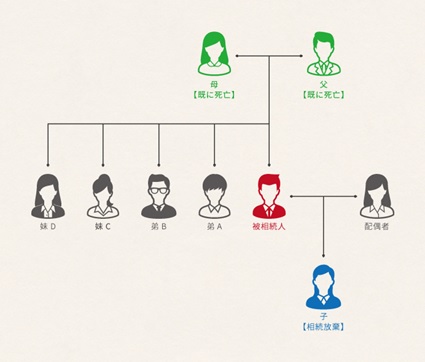

ただし、これらの法定相続人の数には相続放棄をした人も含めます。相続放棄の有無だけで税額が変わることは公平ではないため、相続放棄はなかったことと相続税の計算を行います。

たとえば、下の図のような家族で被相続人の子が相続放棄をした場合は、遺産分割と相続税の計算で法定相続人の数が異なることになります。

- 遺産分割するときの法定相続人:5人(配偶者、弟A、弟B、妹C、妹D)

- 相続税を計算するときの法定相続人:2人(配偶者、子)子の相続放棄はなかったことになります

6.相続放棄をしても受け取れるものがある

相続放棄をした人は遺産を一切受け取ることができませんが、死亡保険金、死亡退職金、遺族年金などは受け取ることができます。これらは故人の遺産ではなく相続の対象ではないからです。

ただし、死亡保険金、死亡退職金は相続税の課税対象になります。前章でお伝えしたように、死亡保険金と死亡退職金には非課税限度額がありますが、相続放棄をした人には適用されません。したがって、相続放棄をした人が受け取った死亡保険金、死亡退職金は全額が相続税の課税対象になります。

7.期限に間に合わない場合の手続き

前述した通り、相続放棄の手続き期間は被相続人の死亡日から3か月以内が原則です。しかし、3か月を過ぎても相続放棄が認められるケースもあります。

この章では、次のような事情で死亡から3か月以内に相続放棄の手続きができない場合の対処法をご紹介します。

- 借入金・遺産の金額が明確でなく相続放棄すべきかどうか判断できない場合

- 故人に借入金があることを相続放棄の期限を過ぎて初めて知った場合

7-1.借入金・遺産の額が明確でない場合は期限を延長できる

故人の借入金については家族に明かされていないことも多々あり、相続放棄の期限までに借入金の有無を調べきれない場合があります。借入金があることがわかっていても、資産の評価に手間取って借入金と資産のどちらが多いのかわからないこともあります。その結果、相続放棄をするか否かの判断が遅れてしまうこともあるでしょう。

このような事情で期限内に相続放棄の手続きができない場合は、家庭裁判所に対して相続の承認又は放棄の期間の伸長の申立てをすることができます。

伸長の手続きは、相続放棄の手続きと同様に被相続人の住所を管轄する家庭裁判所で行います。

期限がどの程度延長されるかは家庭裁判所によって決められます。一度延長した期限になってもまだ相続放棄すべきかどうかが判断できない場合は、期限をさらに延長することもできます。

手続きに必要な書類は下記のとおりです。申立書には伸長を申し立てる理由を書く必要がありますが、それほど難しいものではありませんので自身で手続きを行っても問題はないでしょう。

- 相続の承認又は放棄の期間の伸長の申立書(家事審判申立書、800円分の収入印紙を貼付)

- 被相続人の死亡の記載のある戸籍謄本

- 被相続人の住民票の除票または戸籍附票

- 伸長を申し立てる相続人の戸籍謄本

伸長を申し立てるのが直系尊属(父母・祖父母)や兄弟姉妹など、相続順位が下位の相続人である場合は、被相続人やその子などの出生から死亡までの連続した戸籍謄本も必要です。

7-2.事情があれば3か月経過後でも相続放棄できる

故人に借入金があることを相続放棄の期限を過ぎて初めて知ることも少なくありません。借入金がないことを一度は確認したものの、その後債権者から督促されることもあります。

原則では相続があったことを知ってから3か月を過ぎると相続放棄の申し出はできません。しかし、借入金の存在を知らなかったなどの事情があれば、借入金の存在を知った時点から3か月以内に申し出ることで相続放棄が認められる可能性があります。

ただし、単に被相続人の死亡日から3か月以内に手続きが必要であることを知らなかったという理由では、期限後の相続放棄は認められませんので注意が必要です。

7-2-1.3か月を過ぎた場合の相続放棄の申請手続き

被相続人の死亡日から3か月を過ぎた場合の相続放棄の手続きは、期限内に相続放棄の手続きができなかった事情を記した申述書を作成して家庭裁判所に提出します。このとき、相続放棄の手続きができなかった事情を裏付ける物証があればそれらも添付します。その後、家庭裁判所とのやり取りを経て、受理されるか否かが決定されます。

これらの手続きを自分で行うことは非常に困難です。3か月を過ぎた場合の相続放棄の手続きは、ノウハウを持ち合わせた専門家である弁護士や司法書士に依頼しましょう。報酬は相続放棄の内容や依頼する専門家によってさまざまですが、3万円から10万円ぐらいの金額を見込んでおくとよいでしょう。

8.相続放棄の手続きは専門家に依頼できる

相続放棄の手続きは自分でも行うことは可能です。ただ、相続順位の移動や代襲相続が発生している場合、必要な戸籍関係書類が多くなり収集だけで膨大な時間がかかってしまうことも多々あります。戸籍謄本の収集や様式への記入が難しい場合は弁護士または司法書士に依頼することができます。

専門家に依頼すると、容易かつ確実に手続きをすることができます。相続放棄をした方がよいかどうかについて相談することもできます。

相続放棄の手続きを専門家に依頼した場合の報酬は、おおむね以下の金額になります(期限後の相続放棄ではこれより高い金額になります)。

- 弁護士:10~20万円程度

- 司法書士:3~5万円程度

司法書士に依頼すると報酬は割安ですが、代行できる業務の範囲に注意しなければなりません。司法書士は、戸籍・住民票の取得や書類作成を代行する役割にとどまるため、裁判所から照会があれば自分で回答しなければなりません。弁護士に依頼すれば、書類作成だけでなく裁判所への回答もすべて任せることができます。

9.相続放棄の手続きは司法書士に

相続放棄は故人の借入金の返済を避けるためには欠かせない手続きです。また、相続を円満にするのに役立つこともあります。

相続放棄の手続きができる期間は死亡から3か月と短いため、できるだけ早く相続放棄すべきかどうかを判断して手続きをしなければなりません。少しでも難しいと思った場合は、弁護士や司法書士に相談することをおすすめします。

【関連記事】

相続放棄したら代襲相続は起きる?借金を背負いたくない人は注意

相続放棄にかかる費用の相場は?自分でする場合と弁護士・司法書士に頼む場合

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓