相続税・贈与税の納税地はどうやって判断する?

納税地とは税金を納める場所のことで、その場所を管轄する税務署で手続きを行います。通常、納税地は納税する人の住所ですが、相続税では相続人ではなく亡くなった人(被相続人)の住所が納税地となります。一方、贈与税では財産をもらった受贈者の住所が納税地となります。

単身赴任で自宅を離れている場合や老人ホームに入居している場合、あるいは海外に住んでいる場合は、どこが納税地になるかの判断が難しくなります。この記事では、相続税・贈与税を申告するときの納税地の判断方法について詳しくお伝えします。

目次 [閉じる]

1.相続税の納税地は被相続人の住所

相続税の納税地は「亡くなった人(被相続人)の住所」です。実際に納税するのは相続人であることから、「相続人の住所」と間違えやすいため注意が必要です。

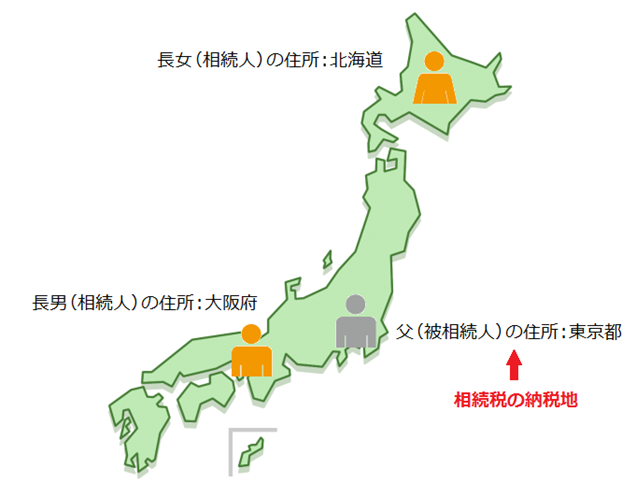

【例】父(被相続人)は東京都に住んでいて、相続人である長男は大阪府に、長女は北海道に住んでいる。

相続税の納税地は被相続人の住所であり、この場合は父の住所があった東京都が納税地となります。

長男も長女も父の住所を管轄する税務署に相続税の申告書を提出します(納税地を管轄する税務署の探し方は、「4.納税地を管轄する税務署の探し方」でご紹介します)。

2.贈与税の納税地は受贈者の住所

贈与税の納税地は「財産をもらった人(受贈者)の住所」です。相続税とは異なり、実際に納税する人の住所と納税地は一致します。

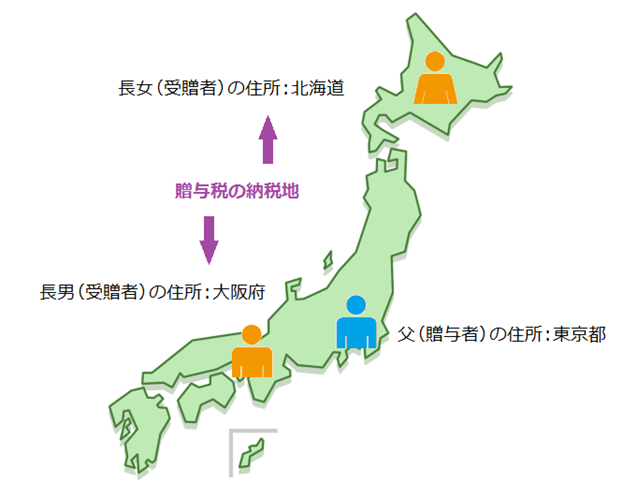

【例】父は長男と長女に現金を贈与した。父は東京都に住んでいて、長男は大阪府に、長女は北海道に住んでいる。

贈与税の納税地は受贈者の住所であり、この場合長男は大阪府、長女は北海道が納税地となります。

長男と長女は、それぞれ自身の住所を管轄する税務署に贈与税の申告書を提出します。

3.住所とは生活の本拠がある場所

納税地を判断するときの住所は生活の本拠がある場所であり、多くの場合は自宅の所在地となります。

ただし、生活の本拠があるかどうかは客観的事実によって判定され、住民票がある場所や自身の持ち家のある場所が住所になるとは限りません。

3-1.自宅以外の場所が住所になる場合

次のような場合では自宅以外の場所が納税地を判断する住所となります。同じ人に住所が2つ以上存在することはありません。

- 一年の大半を別荘で過ごしている場合

生活の本拠は別荘にあるため、住民票がある場所にかかわらず別荘の所在地が住所となります。 - 単身赴任で自宅を離れている場合

帰宅の頻度などによって、自宅か赴任先のどちらかが住所となります。 - 老人ホームに入居している場合

生活の本拠は老人ホームにあるため、自宅ではなく老人ホームの所在地が住所となります。

3-2.被相続人が海外に居住していた場合の相続税の納税地

被相続人が海外に居住していた場合でも、財産を受け取った相続人に相続税が課税されます。しかし、海外に日本の税務署はないため、被相続人の住所を納税地にすることができません。この場合の相続税の納税地は相続人の住所となります。

相続人も海外に居住している場合は、相続人自身で日本国内のどこかに納税地を定めて申告します。以前居住していた国内の住所か、国内で申告と納税を代行する納税管理人の住所を指定することが一般的です。

なお、被相続人や相続人が海外に居住していても、次のような場合は国内に住所があると判断されます。

- 国内に居住する親族に扶養されている人が海外留学している場合

- 海外赴任の期間が概ね1年以内である場合

- 海外への長期出張などで一時的に日本を離れている場合

被相続人が海外に居住していたときの相続手続きや相続税の課税については、「国際相続とは?基礎(準拠法)・相続税・手続き・注意点まで解説」を参照してください。

3-3.受贈者が海外に居住している場合の贈与税の納税地

財産をもらった受贈者が海外に居住している場合でも贈与税は課税されます。しかし、海外に日本の税務署はないため、受贈者の住所を納税地にすることができません。この場合は、受贈者が日本国内のどこかに納税地を定めて申告します。

なお、相続税の場合と同じく海外留学や短期の滞在の場合は国内に住所があると判断されます。

4.納税地を管轄する税務署の探し方

「納税地はわかったけど、税務署がどこにあるかわからない」という方のために、納税地を管轄する税務署の探し方をご紹介します。

国税庁のホームページでは、郵便番号や住所から管轄の税務署を調べることができます。

下の図で示すように、ホームページの右側に「税務署を検索」というコーナーがあります(スマートフォンなど縦長の画面で見る場合は、ページの下の方に表示されます)。

納税地の郵便番号または住所を入力して検索ボタンを押すと、管轄の税務署が表示されます。

なお、住所を市区町村まで入力して検索した場合は、管轄の税務署が複数表示されることがあります。たとえば「東京都品川区」で検索すると、「荏原税務署」と「品川税務署」が表示されます。この場合は、区内の町名からどちらの税務署の管轄になっているかを確認します。

画面に表示された税務署の名称をクリックすると、所在地や交通手段など詳しい情報が表示されます。

5.納税地が分かったら申告書の作成が必要

ここまで、相続税・贈与税を申告するときの納税地の判断方法についてお伝えしました。

生活の本拠が自宅の所在地または住民票のある場所と一致しないケースを除き、納税地の判断は特に難しいものではありません。

納税地が分かったら申告書の作成と納税を行う必要がありますが、大変なのはここからです。

特に相続税申告は、納税地からもわかるようにご自身ではなく「被相続人」に強く関わるものです。身内とはいえ、人の財産を全て洗い出し、適切に評価し、申告する作業はカンタンなものではありません。

相続税申告が必要な方は、税理士に依頼することをお勧めします。

その際、相続税に詳しい税理士に依頼すれば、相続財産の把握や手続きに関するフォローやアドバイスを貰えるのでよりスムーズに進められるでしょう。

相続税専門の税理士法人チェスターは、年間3,076件以上の相続税申告実績を持つ相続税のプロフェッショナル集団です。

相続税申告が必要な方を対象とした無料個別相談会も行っておりますので、お気軽にお申込みください。

【関連記事】

相続税申告書の書き方・必要書類・期限や流れ【初心者必見】

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓