相続税の税務調査で通帳は何年分まで遡って見られる!?

タグ: #税務調査

相続税の税務調査で、税務署は亡くなった人(被相続人)の生前の財産状況を調べます。

税務署は、税務署内で蓄積した情報や金融機関への調査で財産を調べます。

金融機関への調査を行うことで、税務署は、過去10年前まで遡って預金の移動を調査することが可能です。

では、10年以上前は絶対見られないのか?また、過去10年間の預金移動の何をどう調査しているのか?などについて解説をしていきます。

目次 [閉じる]

1.金融機関は取引履歴を10年間保管する義務がある

金融機関は法律上、取引履歴を10年間保管しなければなりません。

ですので、通帳を紛失・処分した場合でも、金融機関に申請すれば取引履歴を確認することができます。

被相続人の預金履歴が確認できるのは相続人にとってメリットですが、税務署も同様に預金履歴を確認することができます。

なぜなら、税務署は法律によって金融機関を調査する権限が与えられているので、相続人が通帳を開示しなくても、被相続人の情報を入手できるからです。

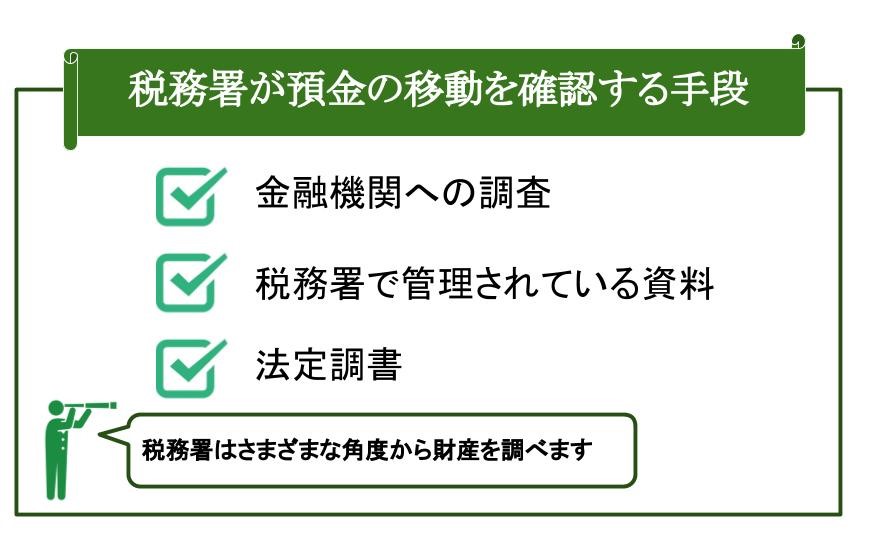

2.税務署が預金の移動状況を把握する手段

税務署が相続税の税務調査をする上で、どのように預貯金の移動状況を把握するかについて説明します。

税務署が預金の流れを掴む方法は、3種類あります。

2-1.税務署は金融機関の情報を入手する権限を持つ

税務署は、全国の金融機関を調査することができます。

調査権限は法律で規定されており、金融機関は預金残高や取引履歴の開示を拒むことはできません(相続税の調査権限は、国税通則法第74条の3)。

なので税務署は、被相続人の取引していた金融機関を把握していれば、10年分の預金の移動はいつでも調べられる状態にあります。

ただ、実際の調査で税務署が最初から金融機関の情報を知っているとは言いません。

なぜなら、知らないふりをすることで、重加算税の対象になるかを見極めるからです。

2-2.確定申告書の内容も相続税調査の情報源

税務署は、情報収集にも余念がありません。

相続税の申告財産は、被相続人が生前に蓄積した財産です。

財産の蓄積状況を掴むために、被相続人の所得税などの申告書からも情報を収集します。

所得税の申告書で集められる情報としては、還付金の振込口座や株式売買をしている証券会社などがあります。

税務署は金融機関名がわかれば、その情報を元に金融機関に調査できるので、手掛かりとなる情報を常に探しています。

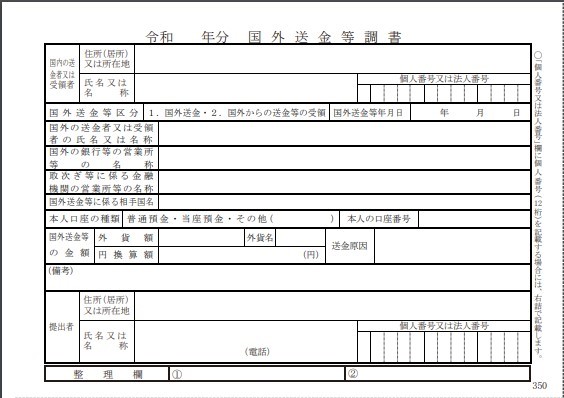

2-3.国外送金の事績は法定調書で確認できる

近年、海外資産を保有している人や国外送金する人が増加していますが、税務署は金融機関からの国外への預金の送受金の事績は把握しています。

なぜなら、金融機関は税務署に対して、法定調書を提出する義務があるからです。

法定調書とは、法律で提出義務がある資料をいいます。

国外送金であれば、100万円を超える国外送受金の手続きを行った金融機関は、その情報を法定調書に記載し税務署に提出しなければなりません。

参考:国外送金等調書(国税庁)

法定調書として提出された資料は、税務署の調査などの資料として活用しますので、国外に資産を送金しても、税務署はすぐに見つけることができます。

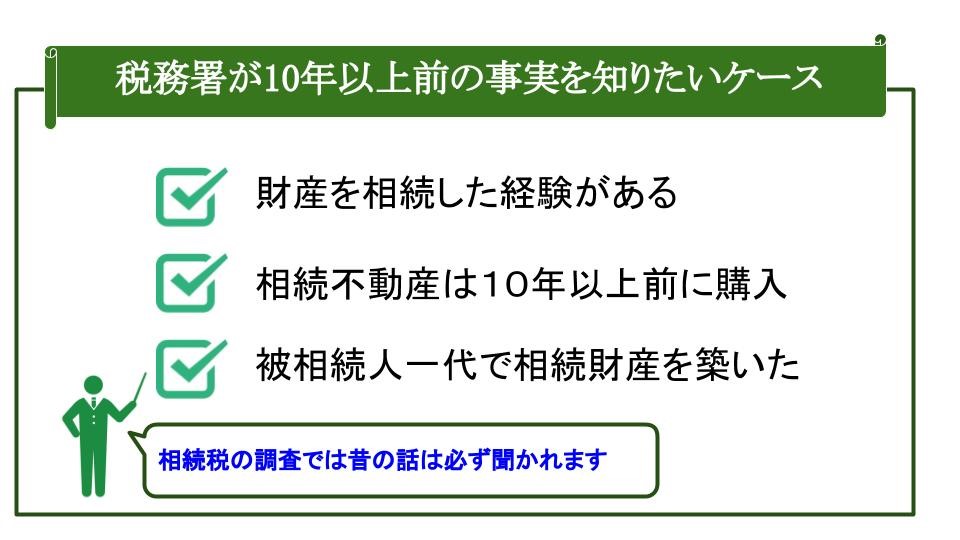

3.税務署が10年以上前に遡って預金を確認するケース

相続税の課税対象財産は、被相続人が亡くなった時点の財産が対象です。

ただ、相続財産は被相続人が生前に蓄積してきた財産ですので、亡くなる直前で築いた財産はごくわずかです。

ですので、税務署は相続財産の形成状況を確認するために、10年以上昔に遡って調べることがあります。

3-1.過去に相続によって財産を取得している場合

被相続人自身が蓄積した財産であれば、財産の所在は生活圏内に集中します。

しかし、相続財産の中には、実家や先祖代々伝わる田舎の土地もありますし、早逝した夫から相続した財産なども含まれています。

先代からの相続財産は、被相続人の田舎など生活圏外に存在することも多く、申告漏れとなりやすい財産です。

税務署も申告漏れになりやすい財産については想定しますので、漏れやすい先代からの相続状況については必ず確認します。

3-2.不動産購入代金の出所を確認する場合

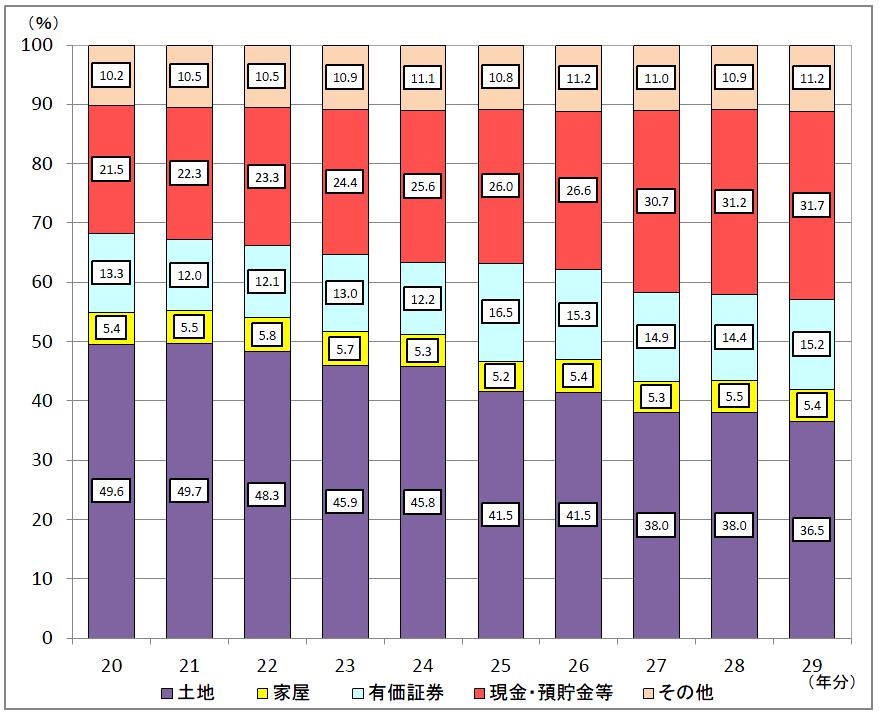

相続財産の中で、財産割合が高いのが、不動産と現金・預金です。

不動産と現金・預金が相続財産で占める割合は7割以上にもなります。

<相続財産の金額の構成比の推移>

相続財産に不動産があった場合、税務署は被相続人が不動産を取得した状況を調べます。

なぜなら税務署は、ローン返済状況などから、財産の蓄積を推測することがあるからです。不動産が先代からの相続であれば、取得するためにお金は必要ありません。

しかし、被相続人自身がローンを組んで不動産を購入していれば、貯金できるのはローン返済後になります。

ローン完済が亡くなる前10年前なら10年前から、ローン完済が30年前なら30年前から財産を蓄積することができるので、税務署はいつローンの返済が完了したのかを調べるようにしています。

3-3.被相続人が一人で財産を築いた場合

相続税の申告財産の中には、先代から引き継いだ財産もありますが、先代からの相続財産が無ければ、一代で形成した財産が相続税の対象財産となります。

財産を形成するには、相応の収入と財産を蓄積する期間が必要です。

年金収入のみで財産形成は難しいので、税務署は現役時代の収入などから財産の蓄積状況を把握しようとします。

<税務署が把握する情報>

- 現役時代の職業

- 生前のお金の使い道

- 先代からの相続財産の有無

- 臨時収入の有無

税務署が特に確認したがるのが、被相続人の生前の生活状況です。

税務署が自宅に来て調査をする『実地調査』の場合、調査時間の半分を被相続人の生い立ちや人柄などの聞き込みに充てるほど、重要視しています。

4.10年以上前の通帳を保管するメリット・デメリット

税務署は10年以上遡って調べることもありますが、法律上の保存年限を経過している書類を把握することは、税務署でも容易ではありません。

そんな中、通帳は数少ない10年以上遡って調べられる書類の一つですので、通帳を保管してあることを知れば、税務署は必ず提示を求めます。

通帳を提示したことによるメリット・デメリットはありますので、その点をご説明します。

4-1.物的証拠は税務署の理論を論破できる

税務署の調査で重要になるのが、物的証拠の有無です。

税務署の担当者に対し、いくら口頭で事実を伝えたとしても、物的証拠がなければ納得しません。

ただ、物的証拠が必要なのは税務署も同じで、相続税の申告内容を否定するには税務署側も物的証拠を提示する必要があります。

税務署が理屈で申告内容を否定しても、証拠が無ければ処分はできません。

逆に、こちらが物的証拠を持っていれば、税務署は反論できません。

ですので、通帳はその物的証拠となる大事な書類であり、場合によっては裁判などの重要書類になることもある書類です。

4-2.通帳は昔の預金移動を説明できる唯一の書類

税務署の調査の目に止まりやすいのが、生前中に預金移動が多かった被相続人の場合です。被相続人が親から多額の預金を取得していれば、税務署はその預金の使い道を確認します。

被相続人が使い込んで財産が減少する場合もありますが、10年以上前の預金の移動を説明できるのは、通帳以外にはほとんどありません。

また、通帳の記帳内容以外にも、通帳に書いたメモも当時の状況を知る証拠となりますので、こちらの主張を立証するためには欠かすことのできない書類となります。

4-3.通帳の管理状況によっては名義預金を疑われる可能性がある

基本的には通帳を保管しても、デメリットはありません。

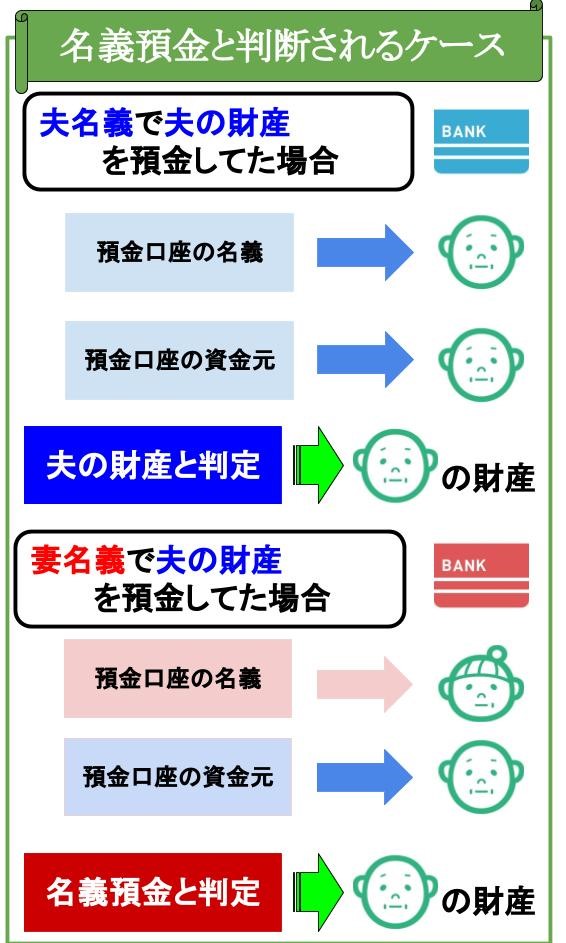

しかし、相続税で注意しなければならないのが、名義預金です。

名義預金とは、預金の名義人と預金した人が違う場合をいいます。

例えば、税務署は働いた経験のない妻(相続人)の預金が1億円あれば、妻名義の預金の出所を確認します。

妻が両親から相続した財産を預金していたなら問題ありませんが、被相続人が勝手に妻名義で預金していた場合には、名義預金として夫(被相続人)の相続財産として課税することもあります。

5.税務調査の連絡が来たらまずは税理士に相談しましょう

相続税の税務調査の際、税務署は預金の移動状況を調査できますが、金融機関側の情報保持義務が10年間であり、それ以前の調査は税務署であっても難しいと言えます。

ただ、だからといってそれ以前の古い通帳を捨てても良い、見せなくても良いということではありません。

税務調査においては、10年以上前の預金の流れを確認したいので通帳を見せてほしいと言われることもあります。ここで下手に拒否したり隠したりすると心証が悪くなることもあるので、素直に応じた方が良いでしょう。

とはいっても、不慣れな税務調査で「古い通帳を見せてほしい」と突然言われると不安になってしまうものです。

相続税申告後に税務調査の連絡が来た場合には、なるべく早めに税理士に連絡した方が良いでしょう。

特に、ご自身で申告をされた場合や、相続税に詳しくない税理士に申告を依頼していた場合には、新たに相続税に詳しい税理士を探して相談することをおすすめします。

税理士に依頼することで、税務調査の際に税務署との間に立ってやり取りを進めてもらえたり、的外れな指摘にはきちんと反論してもらえたりするメリットがあります。

相続税に詳しい税理士であれば、事前に用意しておいた方が良い資料や税務署員に質問された時の適切な答え方なども教えて貰えるので心強いでしょう。

相続税専門の税理士法人チェスターには、税務調査を知り尽くした国税OBの税理士が対応する税務調査立ち合いプランがございます。

納税者の立場でご対応いたしますのでお気軽にご相談ください。

【関連記事】

相続税の税務調査の実態!時期・時効・対象者の選定方法も解説

相続税の税務調査!臨宅調査は8割以上の確率で申告誤りを指摘される

他人名義の預金なのに税務調査で狙われる!名義預金で気をつけておきたいことを専門家が解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓