金は相続税の課税対象!評価額の計算方法や隠してもバレる理由を解説

タグ: #相続税評価

被相続人が相続開始時点で所有していた金は、相続税の課税対象になります。

しかし、金の種類が金地金(金の延べ棒・インゴット・ゴールドバー)なのか、金貨・貴金属・純金積立なのかによって、相続税評価額の計算方法は異なります。

この記事では、相続で取得した金と相続税の関係について、相続税専門の税理士が解説をします。

金の仏像や仏具を使った相続税対策のリスクや、金の延べ棒などを相続財産から除いて相続税申告をしても税務署にバレる理由についてもご紹介しますので、ぜひ参考にしてください。

目次 [閉じる]

1.金は相続税の課税対象になる

被相続人が死亡時に所有していた金は、不動産や現金と同様に、相続税の課税対象になります。

ここでいう金とは、金地金(金の延べ棒・インゴット・ゴールドバー)・金貨・金の装飾品(ジュエリー)・純金積立などです。

相続税は遺産総額に対して課税される税金ですので、「金がいくらあれば相続税は○万円」というように明確に示すことはできません。

金を含む遺産総額が、相続税の基礎控除【3,000万円+(600万円×法定相続人の数)】を超えていれば、その超えた分について相続税が課税されます。

つまり、「金を含む遺産総額>基礎控除」であれば相続税が課税され、「金を含む遺産総額≦基礎控除」であれば相続税は課税されません。

相続税の基礎控除や計算方法について、詳しくは「相続税の基礎控除とは?基礎控除額の計算方法や注意点を解説!」や「相続税の計算方法を解説【シミュレーションソフト付き】」をご覧ください。

2.金の相続税評価額の計算方法

金は相続税の課税対象となりますが、その価値がいくらあるのかを知るためには、相続税評価額を計算しなくてはなりません。

相続税評価額の計算方法は、国税庁「相続税財産評価に関する基本通達」で定められています。

なお、金の種類によってこの相続税評価額の計算方法が異なりますのでご注意ください。

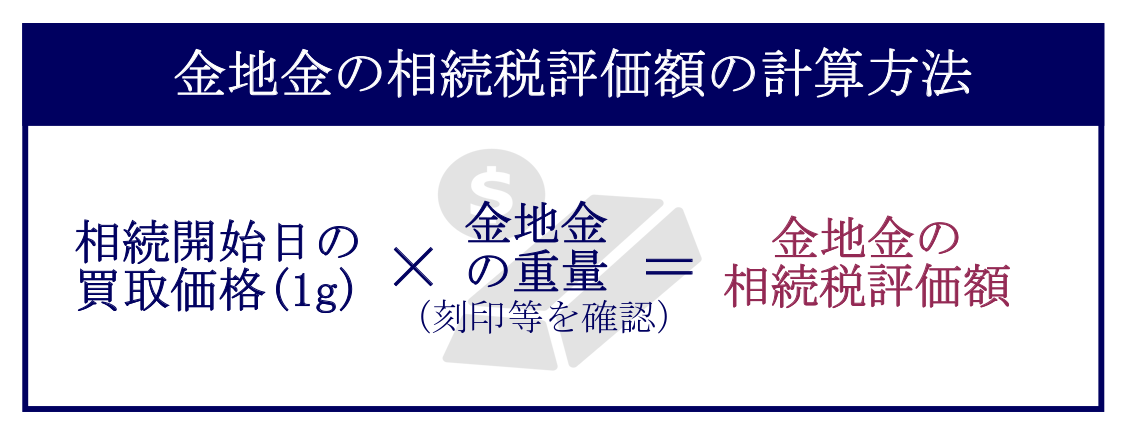

2-1.金地金(金の延べ棒・インゴット・ゴールドバー)

金地金(金の延べ棒・インゴット・ゴールドバー)の相続税評価額は、相続発生日(被相続人が亡くなった日)の「買取価格」をもとに計算します。

公表されている1gあたりの買取価格に、金地金の重量(g)をかけた値が相続税評価額となります。

相続開始日の買取価格は、金地金に刻印がある販売業者に問い合わせましょう。

もしくは「一般社団法人 日本金地金流通協会」に記載されている、以下の貴金属買取業者に直接問い合わせるか、ホームページで確認してください。

相続開始日が土日祝で価格が公表されていない場合は、その日に最も近い日に公表された価格を用います(例:相続開始が日曜日なら月曜日の価格)。

なお、相続開始日が祝日などで、最も近い日が複数ある場合は、両日の平均値を価格とします(例:相続開始が水曜祝日なら火曜と木曜の平均価格)。

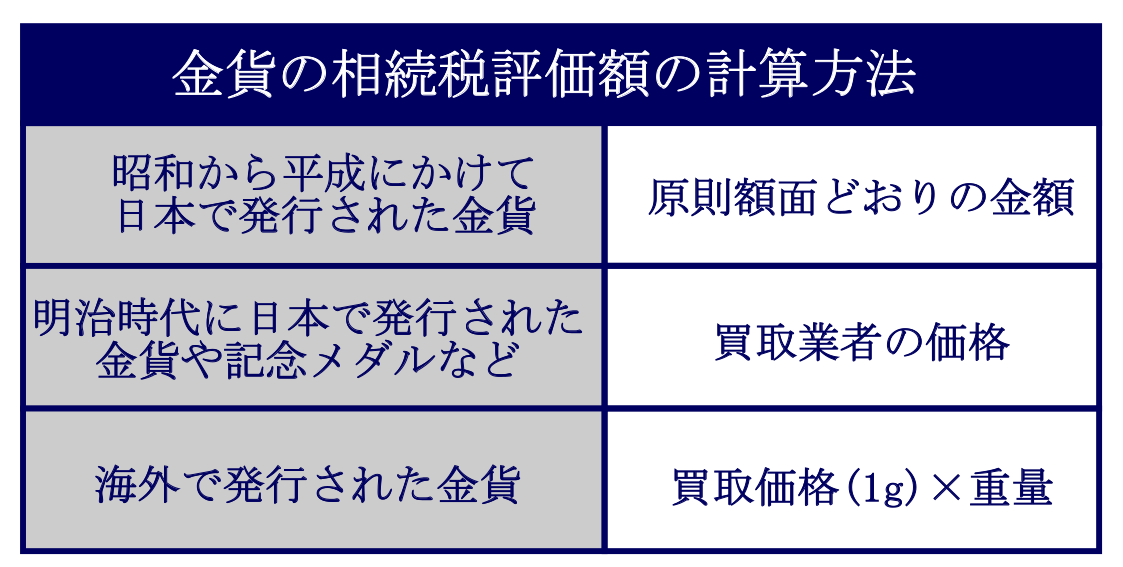

2-2.金貨

金貨の相続税評価額は、その種類によって評価方法が異なります。

昭和から平成にかけて日本で発行された金貨とは、「天皇陛下御在位60年記念10万円金貨」や「東日本大震災復興事業記念1万円金貨」などが代表的です。

これらは原則として額面通りの金額となりますが、近年の金の価格上昇に伴い、買取価格が額面を上回るようになりました。必ず税理士に相談して評価額を算定してもらいましょう。

なお、コイン買取業者に実際に持ち込むと簡単に査定もしてもらえます。

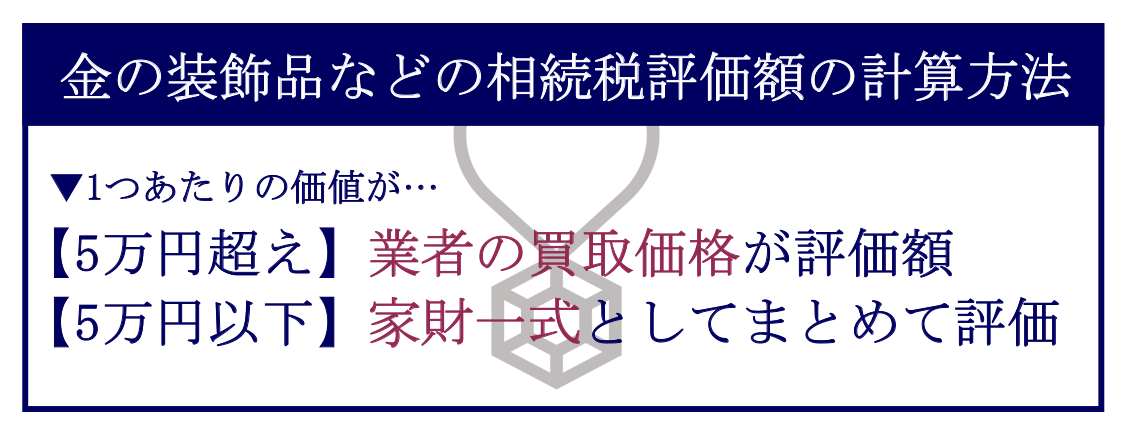

2-3.金の装飾品(ジュエリー)や美術品

金の装飾品(ジュエリー)や美術品の相続税評価額は、業者の買取価格となります。

なお、業者の買取り価格が1個5万円以下であれば、家財一式として取扱います(財産評価基本通達128)。

家財道具の相続税評価方法について、詳しくは「家財道具(家庭用財産)とは?種類別の相続税評価方法を紹介」をご覧ください。

2-4.純金積立

純金積立とは、金融機関や金販売業者と契約して、定期的に純金を購入して積み立てるシステムのことです。

そして、引き出したいタイミングで、積み立てた額を現金や金地金として受け取ることができます。

純金積立の相続税評価額は、サービスを利用している金融機関や金販売業者に問い合わせをしましょう。

3.金の仏像や仏具は相続税がかからないって本当?

金の仏像や仏具を購入することで、相続税の節税対策をするという方法が各方面で紹介されています。

相続税法第12条2項では、仏像・仏具・おりんなどの祭祀財産は、相続税が課税されない非課税財産とされています。

この「祭祀財産は相続税が非課税である」という点に着目して、金の仏像や仏具を購入しておけば、相続税が非課税になり節税できる…という考えです。

しかし、金の仏像や仏具を使った相続税対策は無意味である上に、価格変動のリスクもあるので、おすすめできません。

3-1.金の仏像で相続税対策は無意味!課税される可能性大

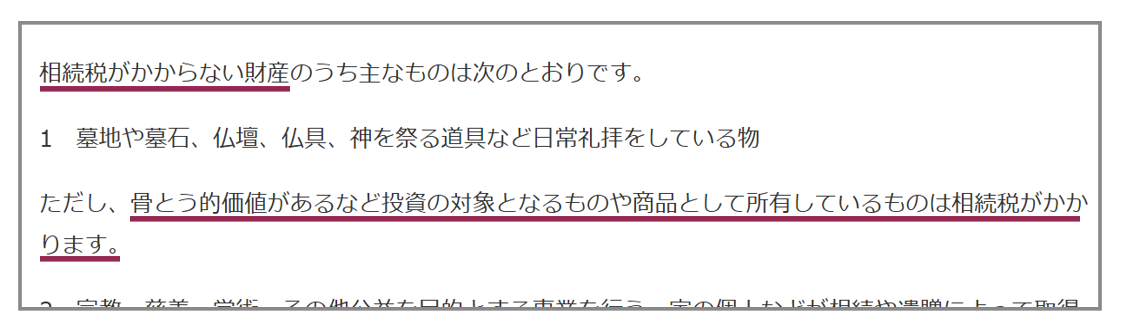

国税庁「No.4108 相続税がかからない財産」では、以下のように記載されています。

【出典:国税庁「No.4108 相続税がかからない財産」】

【出典:国税庁「No.4108 相続税がかからない財産」】

つまり、祭祀財産であったとしても、骨董品・投資対象・商品として価値がある場合は、一般の財産とみなされて相続税の課税対象となる可能性があります。

例えば、毎日拝んでいる金の仏像が、先祖代々受け継がれてきたものであれば、祭祀財産(非課税)として扱うことができます。

しかし、遺品整理で長年保管されていた金の仏像を発見した場合や、相続開始の前年に被相続人が購入した金の仏像である場合は、骨董品や美術品として相続税の課税対象になる可能性が高いです。

いずれにせよ、相続税に強い税理士に相談をして、課税対象となるか否かを確認しましょう。

3-2.購入時と売却時の価格に大きな差額あり

金の仏像や仏具を購入する際、加工費や美術品としての価値が加わるため、金地金に比べると価格は割高になります。

しかし、貴金属として売却するときは、加工費は反映されずに金の重量分だけの価格となります。美術品として売却する場合も、価格はその時々の需給に左右されてしまいます。

純粋に祭祀の対象とするのであればよいのですが、単に相続対策という観点だけで金の仏像や仏具を購入するのはおすすめできません。

4.金を隠して相続税申告をしても税務署にバレる

金地金は価値の割には場所を取らないため、「金を自宅に隠して相続税申告をしてもバレないのでは…?」と考える方もいらっしゃいます。

しかし、金を隠して相続税申告をしても、高い確率で税務調査が実施され、隠している金の存在が確実にバレます。

仮に税務調査で無申告や申告漏れを指摘された場合、延滞税や加算税などのペナルティが課せられてしまいますのでご注意ください。

税務調査について、詳しくは「相続税の税務調査とは?対象になる割合や調査の時期を解説」をご覧ください。

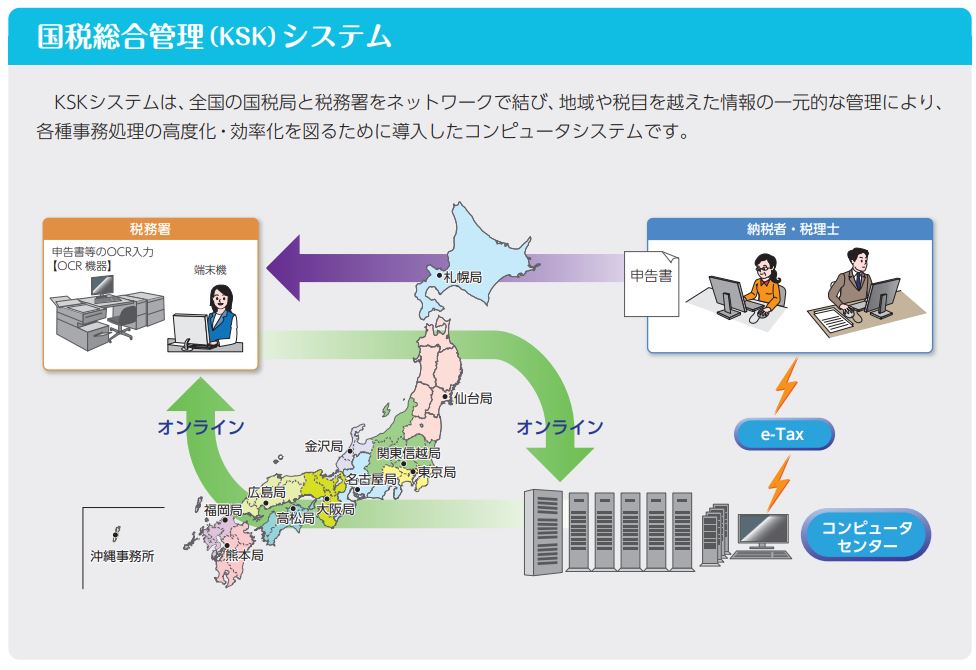

4-1.【理由①】税務署は被相続人の資産状況を把握している

被相続人の死亡届が市区町村役場に提出されると、その情報が法務省から国税庁にオンライン通知されます。

そして、KSKシステム(国税総合管理システム)に蓄積された、過去の確定申告書・固定資産課税台帳・支払調書などと照合します。

【出典:国税庁レポート2020】

【出典:国税庁レポート2020】

つまり、税務署は相続税申告書が提出される前に、被相続人の資産状況を把握しており、相続税申告の内容も予測しているのです。

そして実際に提出された相続税の申告書と比較し、明らかに相続税額が低い場合は、申告漏れの有無を見極めるために、税務調査が行われます。

詳しくは「相続税の時効は成立しない?タンス預金も税務調査でバレる!」でも解説しております。

4-2.【理由②】金地金にはシリアルナンバーが刻印されている

大手の貴金属販売業者が取扱う金地金には、盗難防止を目的としてシリアルナンバーが刻印されています。

このシリアルナンバーは地金番号とも呼ばれ、当然ながら購入者の個人情報と紐づけて管理されています。

【出典:田中貴金属工業「金地金」】

【出典:田中貴金属工業「金地金」】

税務署が金地金の販売業者に反面調査を行えば、いつ・誰が・どれだけ金地金を購入したのかを、簡単に把握できます。

4-3.【理由③】被相続人や相続人の入出金履歴を確認できる

税務調査では、必ずと言っていいほど金融機関調査が行われます。

この金融機関調査において、被相続人や相続人の入出金履歴を確認し、いつ・誰が・誰に・いくらの支払いしたのかを確認できます。

つまり、貴金属販売業者への振込が確認されれば、誰が・いつ・いくらで金地金を購入したのかが明白です。

仮に金地金が相続人名義で管理されていても、金融機関調査をすることで、原資が誰のものなのかを把握することも可能です。

4-4.【理由④】金地金の売買時には本人確認がなされる

貴金属販売業者と金地金の売買をすると、本人確認が行われます。

さらに金の売却時に一度の取引で200万円超となる場合、取引業者が税務署に取引内容を記載した支払調書を届け出る義務があります。

つまり、相続開始時点では金地金の存在がバレないとしても、金地金を売却したタイミングでその存在がバレる可能性が高いのです。

5.金を相続対策として利用するメリット

金は相続税の節税対策にはなりませんが、相続対策としてはメリットがあります。

5-1.固定資産税や維持費がかからない

金を相続対策として利用する1つ目のメリットは、保有しているだけでは固定資産税や維持費がかからないことです。

資産が不動産である場合、固定資産税が発生します。また、賃貸不動産であれば、修繕費用や管理費用などの維持費が発生します。

金は一定の保管料がかかるケースもありますが、保有しているだけで大きな負担はありません。

5-2.インフレに強い安定資産である

金を相続対策として利用する2つ目のメリットは、インフレに強い安定資産であるということです。

「有事の金」という言葉があるように、金は安定資産として優れています。利息を生まないものの、世界的に見ても数量が限られているので、大きく値崩れしないことが特長です。

また、金はインフレにも強く、実質的な資産の減少を抑えることもできます。

5-3.金は遺産分割しやすい

金を相続対策として利用する3つ目のメリットは、遺産分割しやすいことです。

金は換金性に優れているため公平に遺産分割ができますし、遺産分割トラブルを回避することもできます。あらかじめ金地金を小分けにして、相続人の数だけ用意することも可能です。

ただし、一般に500g未満の金地金を購入するときは、手数料がかかりますのでご注意ください。

なお、自宅に金を保管するのが心配であれば、貸金庫や貴金属業者の預かりサービスを利用できます。

6.金を相続対策として利用するデメリット

続いて、金を相続対策として利用するデメリットについて確認していきましょう。

6-1.金を保有していても利益は生まれない

金を相続対策として利用する1つ目のデメリットは、金を保有していても利益は生まれないことです。

唯一資産を増やすことができるのは、購入時の価格よりも高値で売却することです。

資産を増やす目的がある場合は、賃貸不動産や株式を保有された方がいいでしょう。

6-2.金の売買手数料は株式よりも高い

金を相続対策として利用する2つ目のデメリットは、金の売買手数料は株式よりも高いという点です。

金は安定資産として価値の保存に優れていますが、少量の取引では手数料などのコストが割高になります。

例えば、田中貴金属工業の場合、500g未満の地金の売買には、別途手数料が16,500円発生します。

7.金の相続税に係る3つの注意点

金の相続税に係る3つの注意点をまとめたので、参考にしてください。

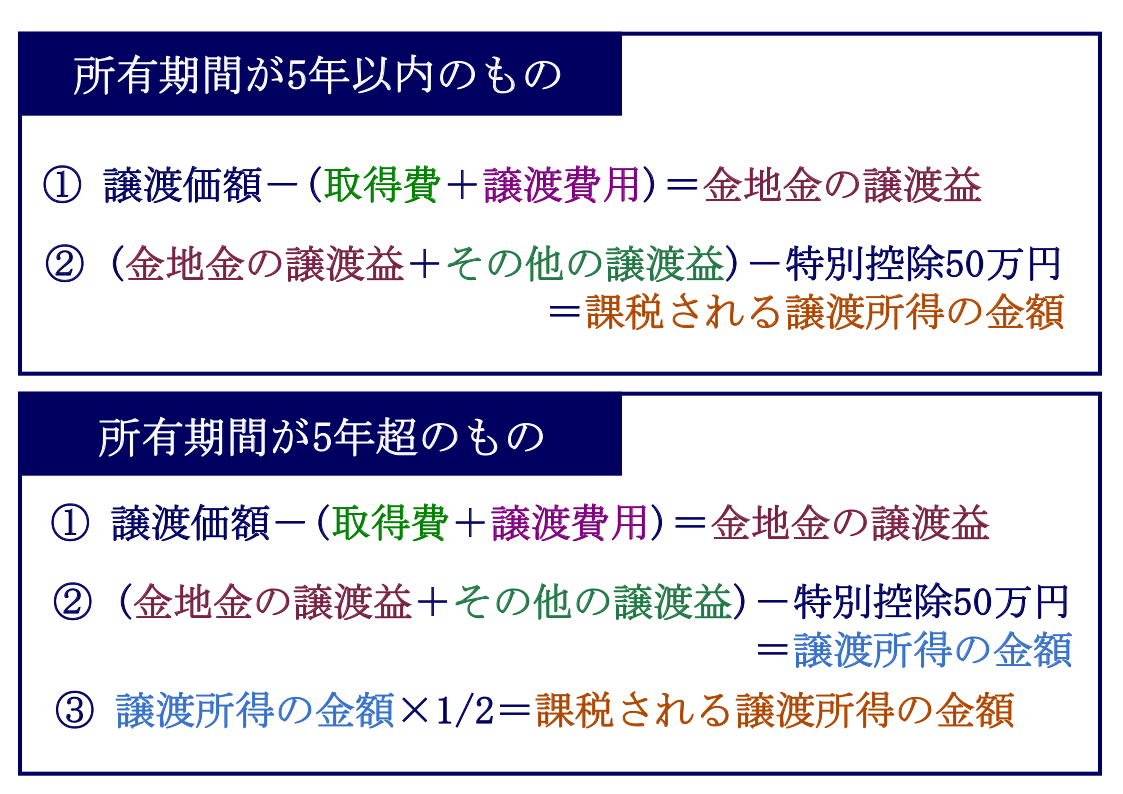

7-1.相続した金を売却すると譲渡所得税がかかる

相続した金を売却すると、譲渡して得た利益(譲渡所得)に対して、譲渡所得税が課税されることがあります。

譲渡所得の計算方法は以下のとおりで、金地金の所有期間の長さで計算式が異なります。

上記の計算式で譲渡所得が算出された場合は、総合課税の対象となる所得として所得税が課税されます。

なお、取得価額は被相続人が購入した際の価額を用いることとなります。取得価額が不明な場合は、譲渡による収入金額の5%を購入金額としてみなして計算を行います。

詳しくは、国税庁「No.3161 金地金の譲渡による所得」をご覧ください。

7-2.金の相続税評価額を下げる特例や控除はない

相続税法において、金の相続税評価額を下げる特例や控除は設けられていません。

例えば、被相続人が自己の居住の用に供していた宅地等であれば、要件を満たすことで小規模宅地等の特例が適用でき、その相続税評価額を最大80%減額することが可能です。

金地金はインフレに強い安定資産であるものの、現金と同様、相続税評価額を下げる効果がないことを確認しておきましょう。

7-3.家族に金の存在を伝えておくこと

金を保有している方は、生前から家族にその存在を伝えておきましょう。

自宅や貸金庫に金の延べ棒や金貨があれば、相続人は簡単に財産を見つけることができます。

しかし、貴金属業者に預けている場合や純金積立をしている場合は、自宅に現物がないため、相続人が財産を見つけ出すことは難しくなります。

取引内容の通知などが郵送される場合もありますが、インターネットで取引している場合は、通知が送られてこないこともあります。

相続対策では、貴金属業者に金を預けていることや、純金積み立てをしていることを家族に伝えておくか、メモを残しておくことをおすすめします。

8.金を生前贈与する相続税対策がおすすめ

相続対策を考えられるのであれば、金を生前贈与するという方法もあります。

金の生前贈与でも贈与税を非課税にできますし、将来の値上がりも期待できます。

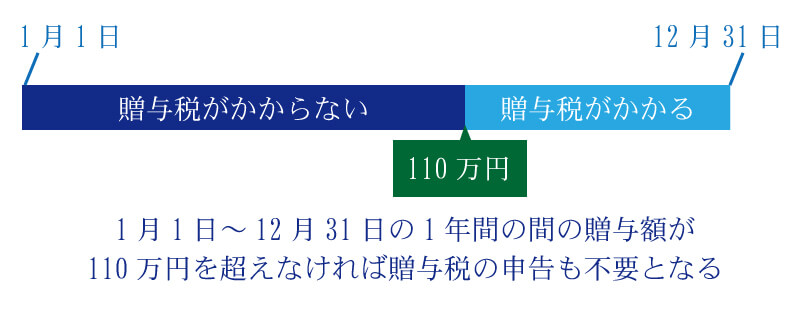

8-1.年間110万円までは贈与税がかからない

金を贈与した場合は贈与税の課税対象になりますが、受贈者1人あたり年間110万円以下の贈与であれば贈与税はかかりません。

これは贈与税の原則的な課税方法である「暦年課税」における、年間110万円の基礎控除を活用して非課税で贈与することを、「暦年課税贈与」と呼びます。

暦年贈与において、贈与財産の種類に指定はありませんので、金の生前贈与でも利用できます。

ただし、暦年課税には生前贈与加算というルールがあり、相続開始前3年~7年以内の贈与財産は、相続財産に持ち戻して相続税が課税されますので、贈与時期には注意が必要です。

詳しくは「【暦年贈与】やり方と注意点は?贈与税の計算方法も解説!」をご覧ください。

8-2.金を贈与すれば値上がりも期待できる

金を生前贈与すれば、将来の値上がり益も期待できるのでおすすめです。

少額贈与するのであれば、200g程度の金地金や金貨がいいでしょう。特に、金貨には特徴のある美しいデザインが施されており、贈る楽しみともらう楽しみがあります。

ただし、金地金も金貨も元本が保証されていないので、値下がりするリスクがあることを確認しておきましょう。

9.金を使った相続税対策は慎重に

金は相続税の課税対象となり、相続税評価額は相続開始日の買取価格を元に計算します。

金の仏像や仏具を購入する相続税対策が注目を集めていますが、この相続税対策は無意味な上に、購入時と売却時の価格変動リスクがあります。

また、金地金を隠して相続税申告をしてもバレる可能性が高く、そもそも課税を免れるために財産を隠すことは違法行為ですので、絶対にしないでください。

金の相続税や相続税対策についてご不明点があれば、相続税に強い税理士に相談されることをおすすめします。

9-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,076件超の相続税申告実績を誇る、相続税専門の税理士事務所です。

金に係る相続税や評価額の計算方法はもちろん、金を用いた生前贈与のアドバイスなども承ります。

税理士法人チェスターでは、すでに相続が発生されたお客様でしたら、初回面談が無料ですので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓