相続税はいつ払う?期日や支払いについての疑問を税理士が解消!

相続税をいつ支払うのか、期日やタイミングについて疑問を持たれていないでしょうか。

相続税の支払い期限が10ヶ月以内ということは知っているが、実際の日付がいつになるのか、疑問に持たれていないでしょうか。

このような疑問を持たれているあなたのために、相続税の専門家である税理士が実際の日付を使用しながら、わかりやすく解説を行います。

また、相続税の支払いについては日付だけではなく、下記の質問を受けることが多々あります。

- 支払いは相続税の申告書を提出した後なのか、それとも申告書を提出する前なのか

- 支払いは銀行ではできないのか

- 支払いの実際の流れはどのような手続きになるのか

- 10ヶ月以内に支払いをしなかった場合、どのようなペナルティーがかかるのか

このような質問についても、本記事で詳しく解説を行いますので、

相続税の支払いについての疑問を全て解消して頂ければと思います。

それでは早速見ていきましょう。

目次 [閉じる]

1.10ヶ月以内の具体的な日にちについて

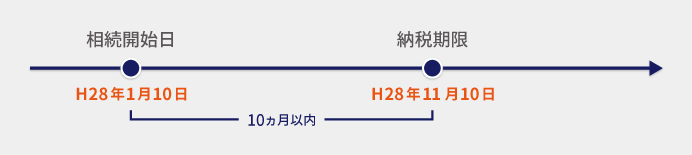

相続税の納税は、財産をお持ちの方が亡くなったことを知った日の翌日から10ヶ月以内に行うこととなっております。

では、亡くなったことを知った日の翌日から10ヶ月以内の具体的な日にちがいつになるのかが、気になるところです。

実際の日付を使って確認をしてみましょう。

1-1.1月10日の10ヶ月後は11月10日

仮にお亡くなりになった日が、1月10日であったとした場合の納税期限は、11月10日となります。

よく10ヶ月以内が11月9日なのではないかという質問を受けることがございますが、正しくは11月10日となります。

ちなみにお亡くなりになった日が、平成28年6月6日の場合は、翌年の平成29年4月6日となります。

1-2.11月10日が土日祝日の場合は、土日祝日開けの平日が納期限

では、納税期限が土日や祝日の場合には、どのような取り扱いになるのかということも疑問になるところです。結論は、納税期限が土日や祝日の場合には、土日祝日開けの平日が納税期限となります。

つまり、上記例からいきますと11月10日が日曜日である場合、翌日の11月11日(月)が納税期限となります。

2.申告書を提出していなくても納税は可能

相続税申告のお手伝いをさせて頂いていると、

「申告書を提出した後でなければ納税は出来ないのでは?」

とよく質問を受けます。

結論を申し上げると、納税に関しては、申告書を提出していなくても可能です。

法律上、相続人には、申告書の提出と納税という2つを行う必要があることが法律で決まっており、この申告書の提出と納税について期限が定められています。

これら2つの期限が、この記事で何回も出てきております、お亡くなりになった日から10ヶ月以内ということです。

つまり、申告書の提出も納税も10ヶ月以内ということが決まっているのみであり、順番については特に決まり事はないので、申告書を提出する前に納税することも可能です。

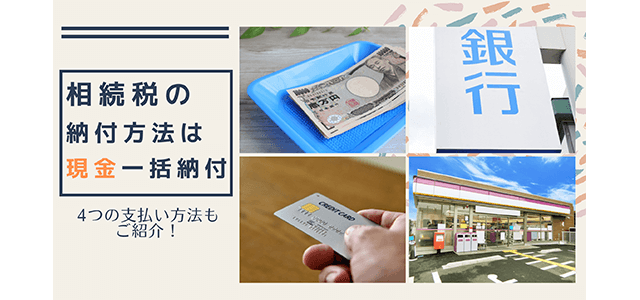

3.納税は、銀行でも可能

さて、ここまででいつまでに納税を行う必要があるかは、ご理解頂けたと思います。

次に実際に納税を行う場合に、

「税務署に現金を持って行かないといけないのですか?」

という質問を受けることがございます。

結論を申し上げると、納税は銀行でできます。

つまり、税務署に現金を持っていく必要はございません。

では、銀行でどのように納税を行うかというと、

ご自身の通帳と銀行印、納付書(納税金額を記載したもの)の3つを持って銀行の窓口に行って頂ければ、納税ができます。

詳しい納税の手続きについては、国税庁の「国税の納付手続」を参照下さい。

4.相続税は、税務署から納付書が送られてこない

こちらもよく質問を受けるのですが、固定資産税などは役所から納付書が送られてくるのに、相続税については納付書が送られて来ないのですかとよく質問を受けます。

相続税の納税に関しては、納付書は送られてきません。

税金には、役所が計算を行なって納付書を送ってくるものと、自分で計算を行なって納税を行う2つの方法があり、この方法は税金ごとに、どちらの方法で納税を行うかが決まっております。

例としましては、

・役所が計算を行なってくれるもの

→個人住民税、固定資産税、自動車税など

・自分で計算を行なって納税を行うもの

→相続税、贈与税、所得税、法人税、消費税など

つまり、相続税は自分で計算を行なって納税を行うものとなりますので、役所から納付書が送られてくることはございません。

ただ、納税を行うためには納付書という用紙に、計算した相続税額を記載する必要があります。

この納付書は、税務署に白紙のものが置いてありますので、ご自身で計算をした相続税額を納付書に記載して、納税を行うこととなります。

納付書の詳しい記載方法については、「相続税申告の納付書の書き方ガイド!入手方法や納付方法も解説」を参照下さい。

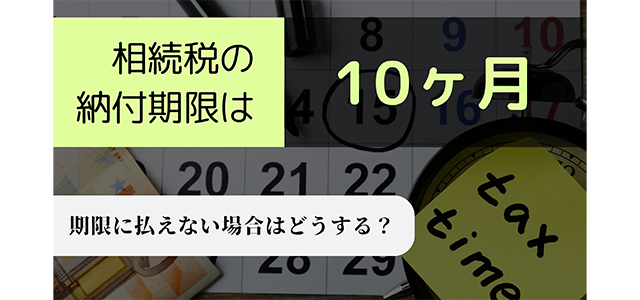

5.10ヶ月以内に支払わなかった時はペナルティーがかかる

納税期限までに税金の納付をしなかった場合には、納税すべき金額にプラスして、納期限から実際に支払った日までの期間に応じて延滞税がかかります。

つまり税金を支払わなければ、納期限後は1日ごとに延滞税が加算されていくことになります。

延滞税については、「【相続税の延滞税】税率・計算方法・免除の特例について解説」を参照下さい。

6.納税期限=申告期限!スムーズに進めるなら税理士に依頼しよう

相続税の納税期限についてまとめると、

- お亡くなりになった日から10ヶ月以内に納税する必要がある

- お亡くなりになった日が、1月10日であったとした場合の納税期限は、11月10日

- 11月10日が日曜の場合には、翌日の11月11日(月)が納税期限

ということになります。

10か月というと長いように感じられるかもしれませんが、実際にはあっという間です。なぜなら、相続税を払うためには相続税申告書を作成する必要があり、相続税申告書の作成は時間と手間がかかる難しい作業となるからです。被相続人の財産を全て洗い出して、戸籍や登記簿や残高証明書などの必要な書類を集めて、相続税法を確認しながらミスのないように全ての財産に対する評価計算を行って…というようなことを全て自分で行うには10か月でも足りないくらいです。

スムーズに申告や納税を行いたいのであれば、相続税に強い税理士にお願いした方が良いでしょう。

申告期限が迫っているとその分税理士への追加報酬がかかることが一般的です。自分でやり始めてギリギリになってから「やっぱり無理!」と税理士にお願いすることになると手間と費用が余分にかかってしまうことになるので、依頼するのであれば早めの相談がオススメです。

相続税専門の税理士法人チェスターでは、ご相続が発生したお客様を対象とした無料相談会を全国18拠点で行っています。期限が近くなって慌てることのないよう、相談だけでもお早めに行っておくと良いでしょう。

【参考URL】

国税庁-申告と納税

【関連記事】

相続税の申告期限はいつ? 期限に間に合わない時の対処法も解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓