合資会社の事業承継の注意点を解説。スムーズに進めるポイントは

タグ: #M&A

無限責任社員と有限責任社員からなる合資会社でも、株式会社と同じように事業承継できるのでしょうか?事業承継の方法や注意点を見ていきましょう。事前にどのような準備をしておけば良いのか確認することで、事業承継対策に役立てられるはずです。

目次 [閉じる]

1. 合資会社の事業承継の基本

合資会社は株式会社と異なり、最低でも2名以上のメンバーが必要な法人です。このような特徴のある合資会社で事業承継を行う場合、手続きに違いはあるのでしょうか?十分に理解するためにも、まずは合資会社の事業承継について、基本を押さえましょう。

1-1. 無限責任社員と有限責任社員で構成

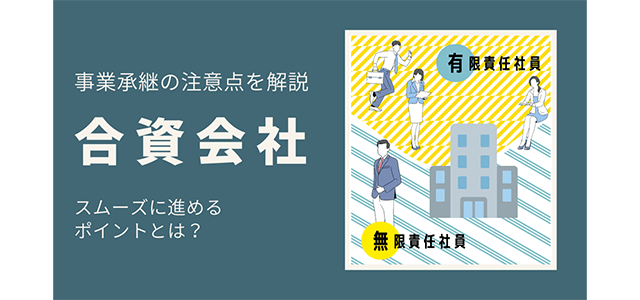

持分会社の一種である合資会社には、『無限責任社員』と『有限責任社員』が各1名以上在籍していなければいけません。無限責任社員と有限責任社員の違いは以下の通りです。

- 無限責任社員:会社の倒産時に負債がある場合、会社が払いきれないときは個人の財産を用いてでも返済する責任を負う

- 有限責任社員:会社の倒産時に負債がある場合、出資した範囲内で責任を負う

会社の代表となるのは、基本的には無限責任社員です。ただし定款で定めていれば、有限責任者でも代表社員となれます。

1-2. 他の形態に比べて事業承継の難易度が高い

合資会社で事業承継を行うときには、会社の所有割合を示す『持分』を譲渡します。この持分を譲渡するには、社員全員の同意が必要です。

株式会社では反対する株主がいても、要件を満たせば株式譲渡を実行できます。しかし合資会社では反対する社員がいると持分の譲渡ができないため、事業承継のハードルは高くなるでしょう。

加えて無限責任社員1名・有限責任社員1名を集めなければいけない点も、事業承継の難易度を高めています。また株式会社へ移行すれば後継者は1人で済みますが、移行の手続きは煩雑でスムーズに進まないことも予想されます。

2. 合資会社の事業承継の方法

事業承継をする場合、親族内承継・社内承継・M&Aのいずれかで行います。それぞれどのような特徴のある方法なのでしょうか?特徴を知った上で自社に合う方法を検討することが大切です。

2-1. 子や孫など親族に承継

小規模な会社が事業承継を検討する場合、子どもや孫などの親族へ承継する親族内承継が多いでしょう。しかし近年は、価値観の変化により親族内承継が減少傾向にあります。

子どもや孫が自分の仕事に打ち込んでいる場合、その仕事を全うしてほしいと考える親が増えています。無理に自社を継ぐ必要はないという考えです。

また経済状況や業界の衰退など苦境に立たされている会社であれば、子どもや孫には苦しんでほしくないと考え、親族内承継を希望しないケースもあります。

参考:事業承継における親族内承継とは。スムーズな会社の引き継ぎ方

2-2. 社内の従業員へ承継

自社の事業や社風についてよく知っている従業員へ事業承継する、社内承継を希望するケースもあるでしょう。社内の人物へ引き継ぐため、他の従業員も安心して受け入れやすいはずです。

課題となるのは持分の譲渡に必要な買収資金の調達方法です。持分を買収するには、多額の資金がかかります。従業員の受け取っている給与のみでは、買収に必要な資金を調達するのは難しいでしょう。

金融機関やファンドなど資金調達の目処が立てば、有効な方法です。

2-3. 売却(M&A)による承継

合資会社の事業承継はM&Aによっても実施できます。ただし持分を譲渡する方法では、社員全員の同意が必要です。1人でも反対する社員がいると実施できないため、株式会社のM&Aよりも難易度は高めです。

他に合資会社を株式会社へ変更してから株式譲渡をする方法もあります。この場合、株式会社への変更手続きが煩雑で難易度が高いでしょう。

参考:株式譲渡にはどんな手続きが必要?契約や税金に関する基礎知識

3. 相続による事業承継の注意点

無限責任社員が死亡すると、相続によって事業承継する可能性があります。何も対策していない場合、相続人は会社の持分に対する多額の相続税を負担しなければいけません。負担を軽減するためにも、事業承継に向けた対策が必要です。

3-1. 唯一の無限責任社員が死亡すると合同会社に

合資会社に在籍している無限責任社員が1人のみで、その無限責任社員が死亡した場合、合資会社の条件を満たせません。このような場合、『合同会社』となる定款の変更をしたとみなすと、会社法で定められています。

合同会社は有限責任社員のみで構成されている持分会社です。無限責任社員が死亡により退職した場合でも、合同会社へ変更されるため、会社を解散することなく事業を継続できます。

3-2. 個人負債や相続税が遺族の負担に

無限責任社員の遺族が持分を相続し事業承継する場合、持分は相続財産のため相続税の課税対象です。持分の評価は、非上場会社の株式の評価方法に準じて行われます。

小規模な会社であっても、持分が数千万円を超えるケースは少なくありません。そのため相続人には、相続税の負担が重くのしかかります。加えて持分の払い戻しには制限があるため、相続しても自由に現金化できません。

手元の現金は増えないにもかかわらず、負担だけが増える状態です。また事業承継せず持分払戻請求権を相続した場合、会社が保有する全ての資産より多い負債があると、多額の負債も引き継ぎます。

3-3. 生前に対策が必要

スムーズに事業承継を実施するには、無限責任社員の生前に対策を進めておかなければいけません。例えば相続人やその他の後継者が持分を相続し、無限責任社員となるには、その旨を定款へ記載する必要があります。

また万が一社員の誰かが死亡したとしても、合資会社の条件を満たし続けられるよう、無限責任社員と有限責任社員を各2名以上とすることも有効です。

4. 合資会社は事業承継税制の対象

贈与や相続によって事業承継する場合、引き継ぐ資産に課される税金の負担軽減につながる『事業承継税制』は、合資会社も対象となる制度です。事業承継税制を活用し税負担を抑えるために、制度の概要を確認します。

4-1. 事業承継税制とは

事業承継税制を活用すると、中小企業者が事業承継したときに課される贈与税や相続税の納税猶予や免除を受けられます。中小企業者には合資会社も含まれるため、制度の対象です。

風俗営業や資産の保有を目的とした会社は利用できませんが、その他の事業であれば資本金や従業員数の基準を満たすことで活用可能です。

加えて事業を譲渡する側にも引き継ぐ側にも要件が設けられています。要件を満たさなければ対象外のため、活用を検討している場合にはよく確認しておかなければいけません。

4-2. 納税猶予を受ける流れ

納税猶予を受けるには、贈与や相続が発生したときに都道府県による認定を受けなければいけません。認定書が交付されたら、税務署で贈与税や相続税の申告を行うことで、納税猶予が始まります。

納税猶予の開始後も、定期的な申告が必要です。最初の5年間は1年に1回『年次報告書』を都道府県庁へ、『継続届出書』を税務署へ提出しなければいけません。

5年経過後は、3年に1回『継続届出書』の提出が必要です。途中で免除の要件を満たさなくなった場合、これまで免除されてきた税金に延滞税を加え納める必要があります。

確実に納税猶予を受けるには、専門家に依頼すると確実です。事業承継の実績豊富な『税理士法人チェスター』へ依頼すると良いでしょう。

参考:事業承継税制とは何か。活用できる人や納税猶予を受けるまでの流れ

5. 合資会社の事業承継は早めの準備が必須

合資会社の事業承継で持分を譲渡する場合、社員全員の同意が必要です。また無限責任社員と有限責任社員が各1名以上在籍していなければいけません。そのため株式会社の事業承継と比べ、難易度が高い傾向があります。

相続による事業承継を希望している場合も、相続税の負担が大きく相続人が支払えないかもしれません。税金の負担を抑えるには、納税猶予を受けられる事業承継税制の活用も検討しましょう。

ただし制度の利用には複雑な要件を満たし続ける必要があるため、税理士へ相談するのがおすすめです。

税理士法人チェスターでは相続事業承継コンサルティング部の実務経験豊富な専任税理士が、お客様にとって最適な方法をご提案いたします。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓