自社株式を親子間で売買するときの注意点

事業承継を行う際に、親子間で自社株の売買をすると良いという話を聞いたことがある方もいらっしゃるのではないでしょうか?親子間売買の場合、遺留分減殺請求の対象となる恐れがないため、相続争いを避けることが可能となります。

しかし、親子間売買には注意すべき点もあります。自社株式を親子間で売買する時の注意点についてご紹介します。

目次 [閉じる]

1.自社株式(非上場株式)を親子間で売買するときは課税関係に要注意

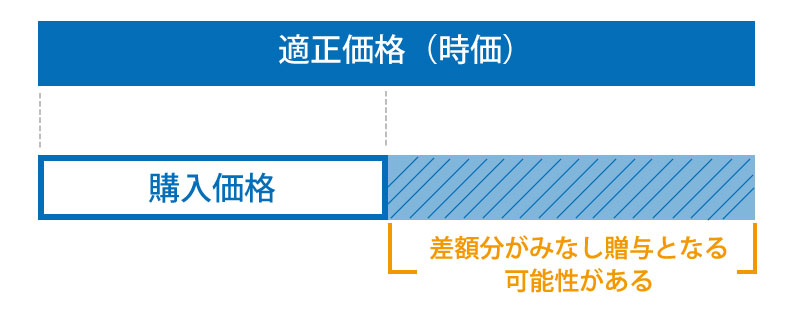

親子間で売買を行う場合に、最も注意すべき点は「適正価格で譲渡する」ということです。

親子間売買の場合、親はなるべく安く子どもに与えようという気持ちになることから、適正価格よりも低い金額で売却する傾向があります。

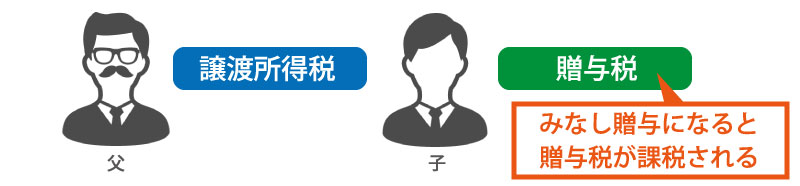

自社株の売買の場合、本来であれば、売却を行った側に譲渡所得税が課税されます。この譲渡所得税は、低い金額で売買を行っても問題はありません。

しかし、子が適正価格よりも低い価格で自社株式を購入した場合、時価と購入価格の差に贈与税が課税される可能性があります。

本来であれば、買取をした側には税金が課税される必要はありませんが、適正価格よりも低くした結果、贈与とみなされる可能性が生じてしまいます。

2.売買価格の決定には贈与税と譲渡所得税を比較検討する

上記で説明したように、株式の売買を行った場合、売却した側に譲渡所得税が課税されます。

しかし、適正価格よりも低い価格で売買が行われた場合には、時価と購入価格の差に贈与税が課税される可能性があります。

この点を踏まえ、売買価格を決定する際には、贈与税と譲渡所得税を比較検討するようにしましょう。

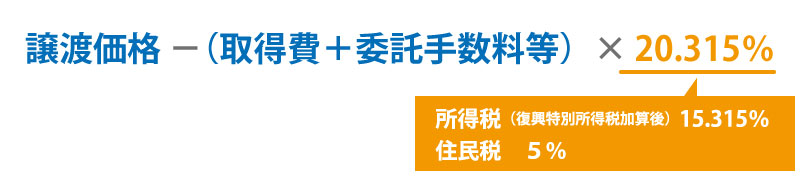

2-1.譲渡所得税の計算方法

株式等の譲渡所得税は申告分離課税という方式を用いて計算されます。

算出式は以下の通りです。

【申告分離課税とは】

申告分離課税とは、他の所得金額と分離して税額の計算を行い、確定申告後に算出された税額を納付します。

主に、山林所得や土地建物等の譲渡所得、株式の譲渡所得などが申告分離課税に該当します。

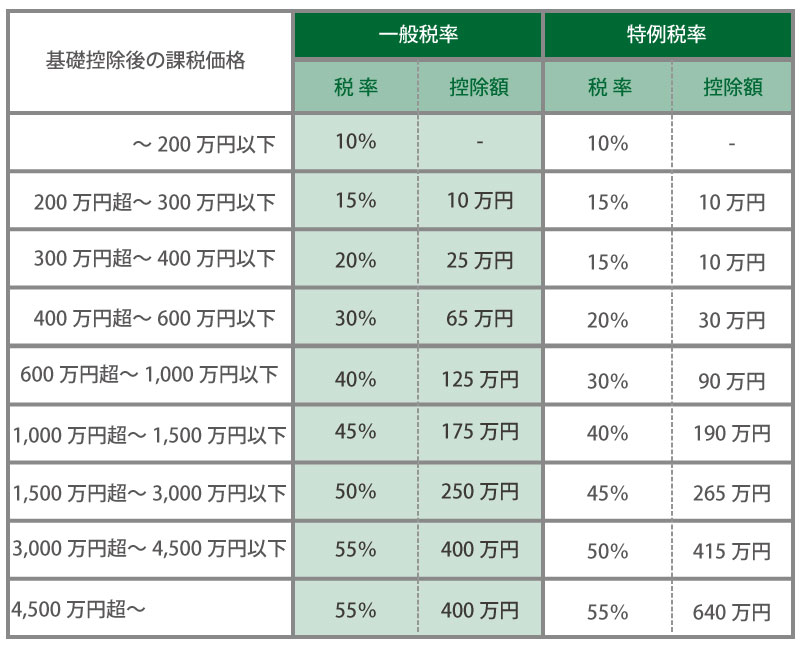

2-2.贈与税の税率

贈与税は贈与を受けた受贈者に課税される税金です。贈与税の税率は1月1日から12月31日までの1年間に受けた贈与額と、贈与財産の種類に応じて異なります。

特例贈与財産とは、贈与があった年の1月1日時点で、20歳以上の子または孫が直系尊属(父母又は祖父母)から受けた贈与が対象となります。

3.親子間売買のとき自社株式の時価はどのように決定すれば良いか

自社株式の時価の決定には様々なケースが考えられますが、贈与税の税率が譲渡所得の税率である20.315%以下の範囲内で、税金の合計金額が最も低くなるように時価を設定して売買を行うようにしましょう。

4.まとめ

親子間での自社株の売買は、経営者である親が生きているうちに株式を渡すことが可能となり、事業承継としては安心できる方法と言えます。しかし、買取りを行う子にその資金が必要となるという点と、売却によって資金を得ることになるため、相続税対策として相続財産を予め減らすということには繋がりにくいうえに、譲渡所得税が課税されるというデメリットがあります。

親子間売買を行う場合には、売却価格をしっかりと検討し、メリット・デメリットを理解した上で行うようにしましょう。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓