親子間の贈与税はいくらかかる?財産別に計算方法を解説

タグ: #生前対策, #贈与税の計算

親子間の贈与税はいくらかかる?財産別に計算方法を解説

親子間の贈与税を申告していないことが税務署に発覚すると、本来納めるべき贈与税に加え、ペナルティーとして追加の税金を取られる恐れがあります。親子間の贈与は、相続が発生したときや不動産の売買・贈与があったときに、税務署に知られる可能性が高いのです。

贈与税を申告すべきかを判断するために、贈与税がかからないケースとかかるケースについてしっかり把握しておきましょう。

目次 [閉じる]

1.親子間の贈与税はいくらかかるのか?計算方法を解説

親子間の贈与税も、他の贈与のケースと計算方法はほぼ同じです。対象暦年(1月1日から12月31日)に財産を受け取った人が、贈与税を支払います。しかし、親子間の贈与では、財産を受け取る人が未成年か成年かで税率が異なります。この点を押さえておけば、通常の贈与と同じように計算できます。

1-1.贈与税の税率と計算方法ー早見表を参照すると簡単に計算できる

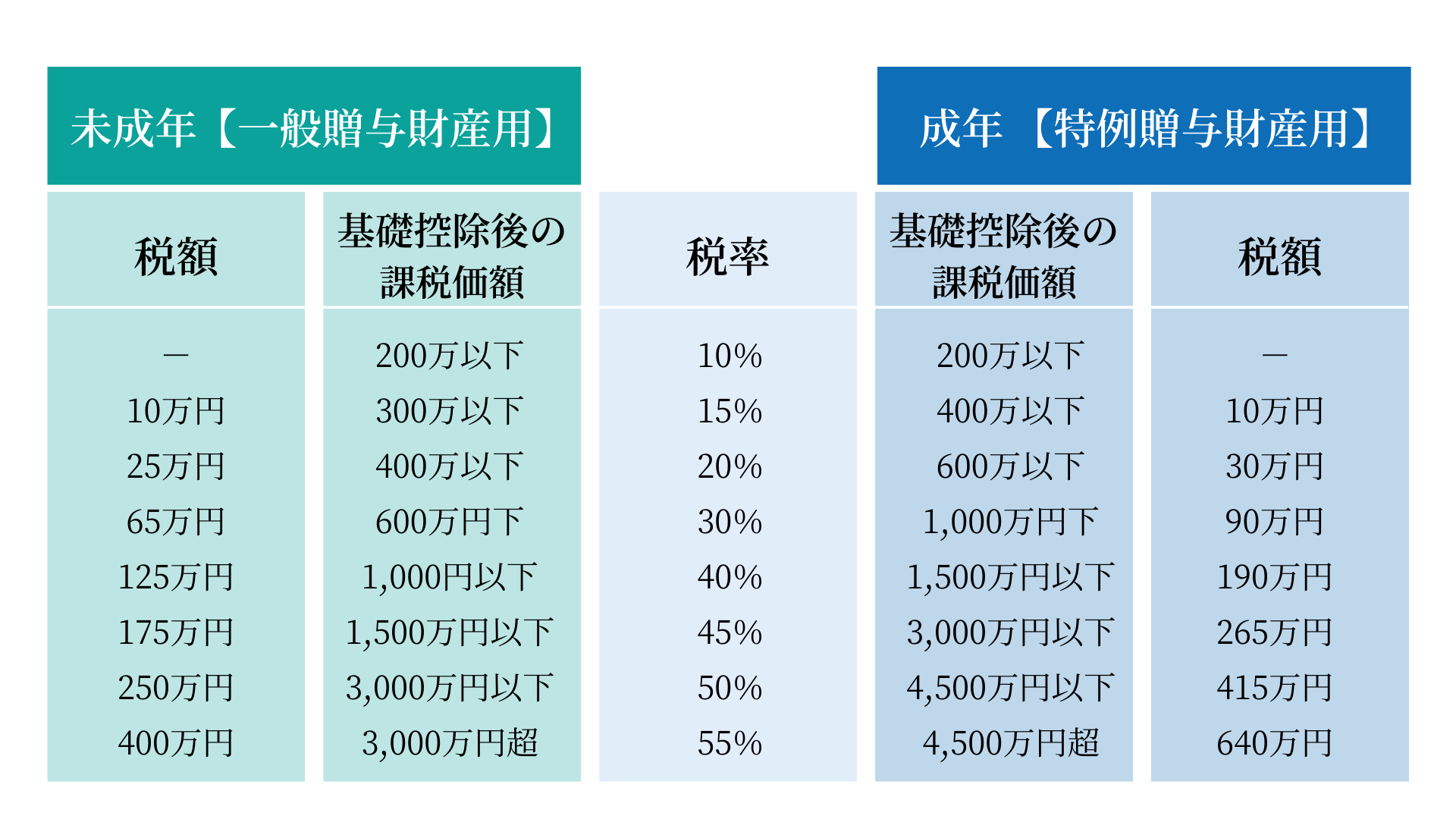

▲贈与税の早見表。未成年か成年かで税率と控除額が異なる

贈与税の計算方法

基礎控除後の課税対象額(財産の価格-110万円)×税率-控除額=贈与税額

1年間にもらった財産の合計額から基礎控除額の110万円を引き、残った金額に税率をかけ、控除額を引きます。税率は、もらう財産が多ければ多いほど上がっていくのが特徴です。たとえば、未成年の子どもが親から3,000万円の贈与を受けると、税率は50%です。

税率と控除額は段階的に細かく決められていますが、早見表を参照すると簡単に計算できます。

1-2.親子間の贈与税シュミレーション

親から1,000万円の現金をもらった場合の贈与税をシュミレーションしてみましょう。

課税対象額:1,000万円(受け取った財産)-110万円(基礎控除額)=890万円

贈与税:890万円×40%-125万円=231万円(贈与税額)

課税対象額:1,000万円(受け取った財産)-110万円(基礎控除額)=890万円

贈与税:890万円×30%-90万円=177万円(贈与税額)

受け取った人が未成年か成年かによって、約60万円ほど税金に差が出てきました。贈与税が大体いくら位かかるのか気になったときは、早見表を参考に計算しましょう。

2.贈与税が親子間でかからない代表的な3つのケースとは?

贈与税は、基本的に受け取った財産すべてにかかります。しかし、贈与の目的や性質に注目して、かからないものもあります。

2-1.子どもの生活費や教育費に使うための贈与

親から子どもへの仕送りや、学校に行かせるための費用を援助しても、贈与税はかかりません。養育費や教育費に税金をかけるなら、経済的に負担になり、扶養義務を果たせなくなるからです。

しかし、名目上、生活費や教育費に使うことにして別の目的に使うと贈与税がかかります。たとえば、生活費や教育費としてもらった現金を、預金したり株式・不動産を買う資金に充てる場合です。

贈与税の対象とならないように、子どもにとって必要な生活費や教育費だけをその都度渡すようにしましょう。

2-2.年間110万円までの贈与

年間110万円までの贈与なら、贈与税はかかりません。基礎控除額である110万円が引かれ、課税対象額がゼロになります。

基礎控除額の110万円は、贈与した人ごとではなく、贈与を受けた人ごとに計算されます。

たとえば、父親と母親の両方から贈与を受けたときは、基礎控除額は贈与者の人数×110万円=220万円ではなく、贈与者の人数にかかわらず110万円です。複数の人から贈与を受けたときは、この点に注意しましょう。

つまり、誰からもらったか人数に関係なく、毎年、合計110万円までの贈与であれば、贈与税を払う必要はありません。

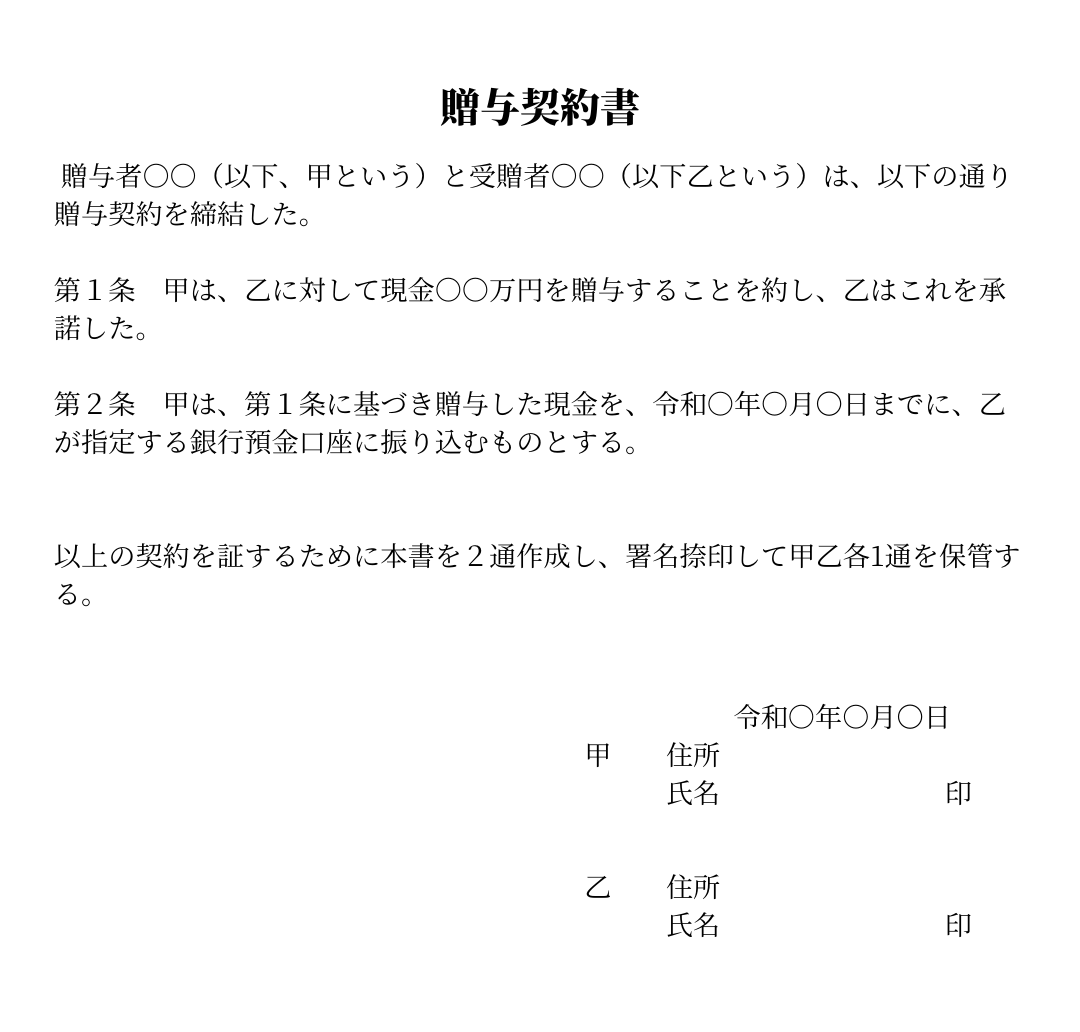

税務署から調査が入ったときのために贈与契約書を作成しておくのもお勧め

▲贈与契約書を作成しておくと、贈与の証拠を残せる

110万円以下の贈与を毎年続けるときは、何らかの対策をお勧めします。贈与契約書を作成するのも1つの方法です。長年贈与を続けていると、初めから一定の金額を一定の期間にわたって贈与するつもりだったと税務署から認定されることがあるからです。これを定期贈与といいます。

たとえば、初めから1,000万円を贈与するつもりで、10年に分けて100万円ずつ贈与したとみなされると、贈与税の対象となります。

そのため、定期贈与になる可能性があるときは、以下の工夫ができます。

- 贈与契約書を作成して、証拠を残す

- 毎年、違う金額を贈与する

- 毎年、違う時期に贈与する

贈与契約書は自分でも簡単に作成できます。後で思わぬ贈与税を取られないように、シンプルなものでいいので作っておきましょう。

2-3.親が経営している会社からの贈与

親が会社経営者の場合、経営している会社から現金を受け取るかもしれません。このとき、贈与税はかかりません。その代わり、法人から財産を受け取ったときは所得税がかかりますので、非課税にはなりません。

贈与税は個人から財産を贈与により取得した場合にかかる税金であり、法人から財産を贈与により取得した場合には贈与税ではなく所得税がかかります。

(引用 国税庁ホームページ ) 贈与税がかからない場合

3.贈与税が親子間でかかる代表的なケース

贈与税が親子間でかかるケースは、財産別に整理すると分かりやすいです。というのも、親子間では、贈与の対象財産が幅広いですし、財産によって贈与税の課税対象額である財産の評価額が変わってくるからです。現金、土地、家、車などが贈与対象となり、それぞれの財産に贈与税がかかる可能性があります。どのケースにどんなリスクがあるか把握しておくと、贈与するときに迷う必要がなくなります。

3-1.1年間で110万円を超える現金贈与

基礎控除額の110万円を超えて現金をもらうと、贈与税がかかります。この中には親から仕送りしてもらう生活費や学費などは含まれません。非課税になる贈与を除いた額が110万円を超えると、税金が発生します。

あえて毎年110万円を少し超える贈与を行い、贈与税を申告する人もいます。申告すると、贈与の証拠を残せるからです。税務署から調査が入ったとしても、「贈与して、既に税金も払いました」と主張できます。

3-2.親が所有している土地の名義を子どもに変えるときは注意

親所有の不動産を子どもに渡すときは、事前に贈与税をしっかり計算しておきましょう。不動産は高額な財産なので、支払う税金も高くなる傾向にあるからです。贈与税を計算しないで名義を変えると、予想よりずっと高い税金を支払わなければならなかったことに、後になって気づくかもしれません。

評価額2,000万円の不動産名義を成年の子ども名義に変えたとき、贈与税は以下のようになります。

| 不動産所有ケース | 計算式 |

|---|---|

| 親の単独所有 | 課税対象額:2,000万円(不動産評価額)-110万円(基礎控除額)=1,890万円 |

| 親子で2分の1ずつ所有 | 課税対象額:1,000万円(不動産評価額×持分1/2)-110万円(基礎控除額)=890万円 |

贈与契約書などがなくても、所有権移転の登記をした時点で贈与があったとみなされます。親からもらった不動産の評価額が2,000万円だとしたら、贈与税は600万円程です。

そのため、不動産を贈与するときには事前の節税対策が欠かせません。たとえば、不動産の持分を毎年少しずつ贈与することで、税金を抑えつつ名義を移せます。不動産が絡む贈与をするときには、事前に税理士や司法書士などの専門家に相談しましょう。

3-3.子どもが家を買ったときの住宅ローンの肩代わり

家の購入時に贈与税がかかることがあります。親からマイホーム資金の援助を受けたときや、住宅ローンの肩代わりをしてもらったときです。資金援助や肩代わりしてもらった額が年間110万円を超えると、贈与税がかかります。ただし、後で詳しく説明する住宅取得等資金の非課税制度を活用すると、節税が可能です。

一方、家を購入するために、親からお金を借りたときは贈与になりません。しかし、マイホームを購入するときのように、あまりに高額な金銭を借りると贈与とみなされる場合があります。収入から見て返済が不可能なほど高額なケース、契約書がないケース、利息や返済期限が決められていないケースは、贈与認定されるリスクが高くなります。リスクを減らすために、簡単なもので良いので、利息や返済期限が載せられた借用書を作成しておくようにしましょう。

3-4.家のリフォーム資金を親から援助してもらうとき

家のリフォーム資金の援助も贈与税の対象となります。援助してもらった額が、110万円を超えるかどうかが分かれ目です。たとえば、小規模なリフォームでは基礎控除額に収まるので問題ありません。しかし、年間110万円を超える大規模リフォームになると、贈与税がかかります。そのため、リフォーム資金を親から出してもらう場合には、工事費の概算を良く把握しておきましょう。

なお、家の購入時と同様、住宅取得等資金の非課税制度が活用できます。節税対策が可能なケースであるという点も併せて押さえておきましょう。

3-5.親の乗っていた車をタダでもらうとき

比較的まれなケースとして、車をもらうときにも贈与税がかかることがあります。たとえば、新車に近い車や高級車を譲ってもらう場合。車の評価額が110万円を超える可能性があります。心配なときは、ディーラーに尋ねたり、インターネットで調べたりして、車の相場を確認しておきましょう。

4.贈与税を払わずに親から財産を受け取る方法

贈与税は高額です。贈与税を払わずに親から財産を受け取るため、非課税制度を上手に活用しましょう。親子間ならではの非課税制度が国によって幾つも用意されています。たとえば、マイホーム資金や、結婚・出産資金を援助してもらうときに利用できる制度があります。

4-1.1年間で多額の現金を贈与したいときは相続時精算課税制度を利用する

短期間で多額の贈与をするときは、相続時精算課税制度が使えます。この制度を使うと、累計2,500万円までの生前贈与が非課税になります。

ただし、デメリットもあります。一度使うと、年間110万円までの基礎控除額が、それ以降使えなくなるのです。

また、「相続時」という名の通り、受け取った財産は、親の相続が発生したときに、相続財産として計算されます。つまり、税金を納めるタイミングが、贈与時から相続時へと先送りされるということです。もちろん、相続時精算課税適用財産を含めた親の相続財産が相続税の基礎控除額を超えないときは、相続税を納める必要はありません。

相続時精算課税制度を使うかどうかは、将来発生する相続税も計算に入れてシュミレーションする必要があります。場合によっては、相続時精算課税制度を使わずに、毎年110万円以内で少しずつ贈与した方が、税金を抑えられることもあります。迷ったときは、税理士に相談しましょう。

参考:相続時精算課税制度とは何か?メリットやデメリットも全て解説!

4-2.マイホーム購入の資金援助をしてもらうときは住宅資金贈与の特例を利用する

マイホームの購入資金を援助してもらうときには、住宅取得等資金の贈与を受けた場合の非課税特例を検討できます。たとえば、令和3年4月以降に家を購入する契約をした場合、最大1,500万円が非課税となります。併せて、110万円の基礎控除額も利用可能です。実質、最大1,610万円までの資金援助が非課税となるのです。

下記の要件に当てはまるときは、活用を検討しましょう。

- 贈与を受けた年の1月1日時点で20歳以上

- 贈与を受けた年の合計所得金額が2,000万円以下

4-3.学費、結婚・出産費用を親から出してもらうときにも特例が用意されている

教育資金を一括で贈与してもらったときや、結婚・出産費用を親から出してもらったときにも非課税特例が使えます。

| 教育資金の一括贈与 | 結婚・子育て資金の一括贈与 | |

|---|---|---|

| 適用期間 | 平成25年4月1日から令和5年3月31日までの贈与 | 平成27年4月1日から令和5年3月31日までの贈与 |

| 非課税限度額 | 1人につき1,500万円 | 1人につき1,000万円 |

| 受贈者の要件 | 契約締結日に30歳未満 | 契約締結日に20歳以上50歳未満 |

教育資金の場合は1,500万円までが非課税となります。また、結婚・子育て資金(出産費用も含む)は1,000万円まで非課税です。たとえば、大学入学を機に、4年分の学費を一括で受け取ったとします。そのとき使い切れない分に関しては、通常、贈与税がかかります。

しかし、この制度を活用すると、一括で受け取ったとしても、税金はかかりません。まとまった学費や子育て費用を親からもらう場合には、教育資金の一括贈与や結婚・子育て資金の一括贈与が活用できないか検討しましょう。

親子の贈与税を抑える相談なら税理士法人チェスターへ

親子間の贈与では、事前の対策がカギとなります。贈与税は決して安くない税金ですが、親子間ならではの特例を使うと税金をかなり抑えられます。

非課税制度を使うときは、基本的に税務署への申告が必要です。満たすべき要件も幾つかあるので、まずは、実績豊富な専門家に相談してみましょう。

税理士法人チェスターは、相続税専門の税理士法人として、親子間の税金についても豊富な知識・実績を持っています。活用できる制度がないか気になる方は、お気軽にご相談ください。

情報元の参照先:国税庁HP 贈与と税金

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

相続人の範囲を関係図とフローチャートでわかりやすく解説

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

親から子への貸付が贈与とみなされないために必要な対策

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

生命保険に相続税はかかる?死亡保険金を受け取った場合を解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法...

画像をクリックすると資料請求ページに飛びます↓