太陽光発電設備を相続で取得する際の評価方法と注意点

タグ: #相続税評価

相続税の計算でもっとも難しいのが、相続財産の評価です。

現金や預金は相続開始時点の残高が相続税評価額ですが、動産や不動産は財産の種類ごとで評価方法が異なります。

また、太陽光発電設備やその敷地は財産価値が高く、評価方法を間違えると相続税額に影響が出ますので、それぞれの相続税評価額の計算方法を正しく理解する必要があります。

目次 [閉じる]

1.太陽光発電設備の相続税評価額は一般動産として計算する

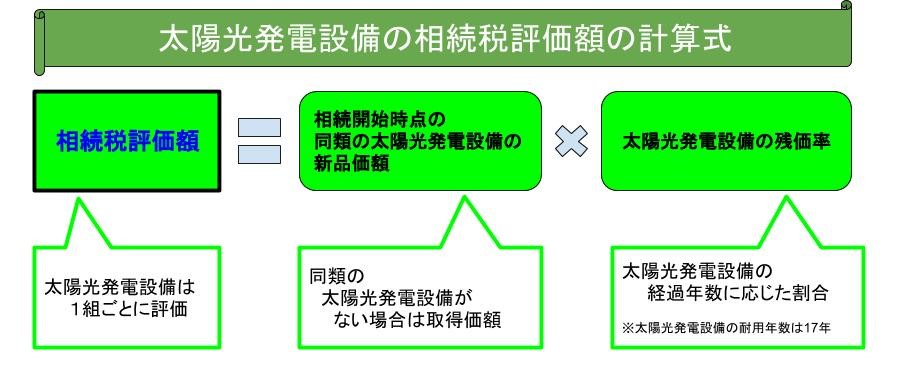

太陽光発電設備とは、太陽光パネルおよび設置するための設備をいい、相続税の計算上は一般動産として評価します。

1-1.原則的には太陽光パネルの相場価格を相続税評価額とする

一般動産の評価は、原則として相続開始時点の売買実例価額を評価額とします。

そのため、相続開始時点で販売されている相続財産と同型の太陽光パネルの中古販売価格が相続税評価額です。

なお、太陽光発電設備の使用年数によっても販売価額は変わりますので、相続財産と同程度期間使用された太陽光発電設備を探す必要があります。

1-2.実際の相続税評価額は再取得価額方式で計算

自動車など流通量が多い動産については、同型の動産の売買実例価額を見つけることは難しくありません。しかし、太陽光発電設備は流通量が少ないので、同型・同程度使用した太陽光発電設備を見つけるのは困難です。そのため、相場価格が確認できない場合には、再取得価額方式により相続税評価額を算出します。

再取得価額とは、新品財産の価額から経過年数に応じた減価償却費を差し引く計算です。

太陽光発電設備の価値は、利用した年数分だけ減価償却費が大きくなるので、その分相続税評価額が下がります。なお、経過年数が太陽光発電設備の耐用年数を超えた場合には、財産評価額をゼロとします。

1-3.太陽光パネルのローン残高は相続税の債務控除の対象

太陽光パネルは相続財産ですが、太陽光パネルを購入した際の借入金が相続開始時点で残っている場合には、そのローン残高の金額は債務控除の対象となります。

相続税の対象となる課税価格は、相続財産から債務控除などを差し引いた金額です。

そのため、ローン残高があれば課税価格の減少に伴い、相続税額も減少します。

2.太陽光発電設備の敷地の相続税評価額の計算方法について

亡くなった人(被相続人)の財産に太陽光発電設備の敷地があれば、その土地も相続税の対象です。そのため、相続税評価額の計算が必要になりますが、太陽光発電設備の敷地は一般的な土地とは異なる計算をします。

2-1.太陽光発電設備専用の土地は雑種地として評価

太陽光発電設備専用の土地の区分は、雑種地です。

雑種地とは、宅地などの土地区分にあてはまらない土地をいいます。

<雑種地以外の土地の区分>

- 宅地

- 田

- 畑

- 山林

- 原野

- 牧場

- 池沼

- 鉱泉地

雑種地の評価方法は「売買実例地比準方式」と「近傍地比準方式」の2種類があり、原則は売買実例地比準方式で評価します。

ただし、周辺地域に同種の土地の売買実例がない場合には、近傍地比準方式により相続税評価額を算出します。

2-2.売買実例地比準方式の評価方法

売買実例地比準方式とは、近隣の同種(雑種地)の土地の売買実例から、方角・面積・利用状況などの要素を考慮して、評価額を算出する方法です。

太陽光発電設備の敷地の売買が行われている地域であれば評価額を計算できますが、周辺に売買実例がなければ、この方式は利用できません。

2-3.近傍地比準方式の評価方法

近隣地比準方式とは、周辺の土地の評価額を基にして計算する方法です。

売買実例地比準方式は、雑種地の売買実例を参考にしますが、近傍地比準方式は周辺地域で一般的な土地区分の評価額を基に計算します。

たとえば、周辺の土地が山林地帯だった場合、一度山林としての評価額を算出し、算出された価額を調整して評価額を算出します。

また、評価対象となる土地の場所によって土地区分は異なるため、市街地にある土地の場合は宅地並みの評価額、山林地帯にある太陽光発電設備の敷地の場合は山林の評価額が基準となります。

2-4.太陽光パネルを自宅家屋に設置している場合は宅地評価

太陽光発電設備専用の敷地以外にも、自宅に太陽光パネルを設置しているケースがあります。自宅の屋根に太陽光パネルを設置している場合には、太陽光パネルは建物の一部とみなしますので、敷地の土地区分は雑種地ではなく宅地として評価します。

3.太陽光発電設備の敷地は相続税の小規模宅地等の特例対象になる

小規模宅地等の特例は、相続税評価額が最大8割減額になる制度ですが、太陽光発電設備の敷地も、小規模宅地等の特例適用の対象になります。

ただし、特例適用には要件がありますので、注意点も併せてご説明します。

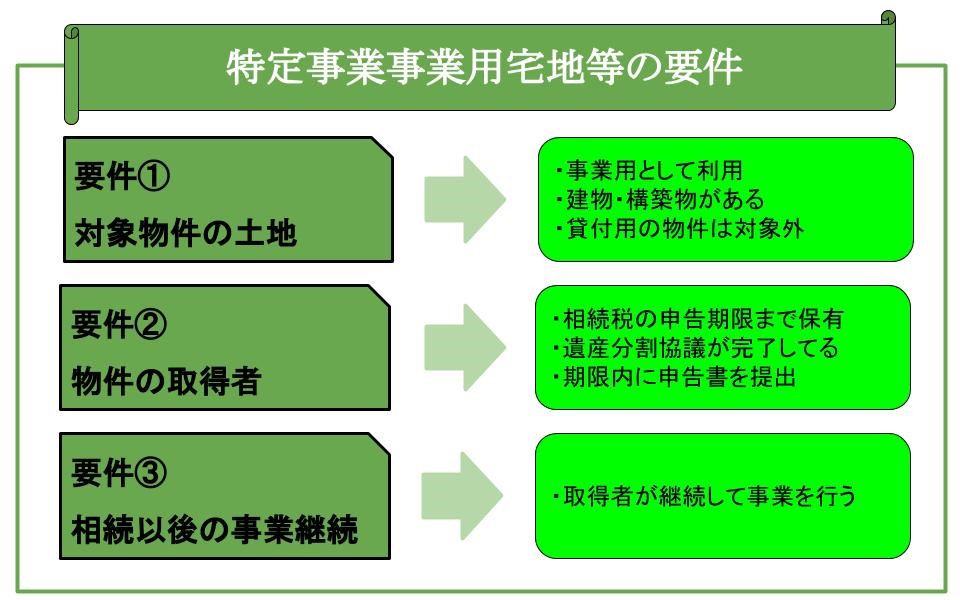

3-1.小規模宅地等の特例適用になる特定事業用宅地等とは

太陽光発電設備の敷地が、相続税の小規模宅地等の特例対象となるためには、「特定事業用宅地等」の要件に該当する必要があります。

特定事業用宅地等の要件は3種類あり、すべての要件を満たさなければなりません。

3-2.事業用の太陽光発電設備の判断基準は電力の出力KW

特定事業用宅地等の要件の一つである事業用は、以下の3つの要素を総合的に判断することになります。

- 事業規模

- 事業の反復継続性

- 事業設備や事業環境

出力50kW以上の太陽電池発電設備は、保安規定の届出が必要となりますので、環境面でも事業用の設備といえます。

一方、自宅の屋根に設置している太陽光パネルは、自家消費がメインなので事業用とはなりません。また、50KW未満の太陽光発電設備の場合には、事業規模の大きさや電力の売却状況などを総合的に判断することが必要です。

3-3.構築物に該当する太陽光発電設備とは

特定事業用宅地等の要件を満たすためには、太陽光発電設備の敷地に建物または構築物があることが条件です。一般的な構築物とは塀や舗装設備などをいい、過去の判例では、以下の要件を満たした構築物が存在しなければなりません。

- 事業の目的のために存在すること

- ある程度堅固な施設であること

- 容易に撤去ができない構築物であること

太陽光発電設備は機械装置に該当するため、構築物ではありません。

ただ、太陽光発電事業を行うために敷地のアスファルト舗装、太陽光パネルを設置する架台の杭打ち、敷地を塀で囲むなどの措置をします。

それらの設備等を総合的に判断し、構築物とみなされれば小規模宅地等の特例適用は可能となります。

4.太陽光発電設備を相続する際の注意点

最後に、太陽光発電設備を相続する際の注意点についてご説明します。

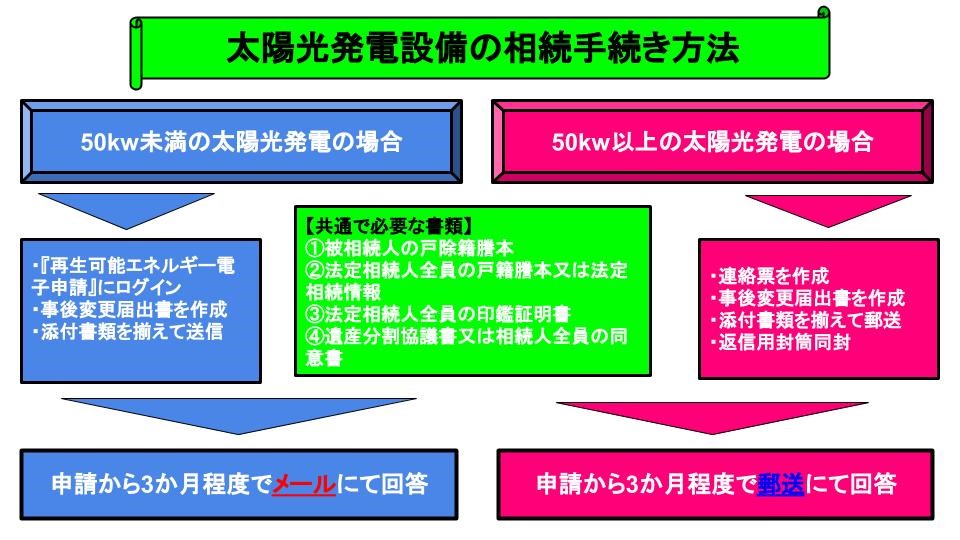

4-1.太陽光発電設備を相続取得した際は経済産業省への届出書の提出が必要

太陽光発電設備を相続した場合、経済産業省へ届出書の提出が必要です。

その際の手続き方法ですが、太陽光発電設備の出力KWによって提出書類が異なりますので、ご注意ください。

4-2.相続税の申告期限は亡くなった日の翌日から10か月以内

相続税の申告・納付期限は、亡くなった日の翌日から10か月以内です。

期限内に申告できない場合には、罰金(加算税・延滞税)を支払うことになりますので、相続人間の遺産分割協議が成立していない場合でも、期限内に申告しなければなりません。なお、申告後に遺産分割協議が成立した場合には、成立した内容に基づき、修正申告又は更正の請求の手続きが必要です。

4-3.税務署は太陽光に関係する申告は積極的に税務調査をする

太陽光発電設備は、田舎の土地など被相続人の生活圏外の地域に設置されていることが多いため、相続税の申告漏れが多い財産です。

そのため、税務署は相続財産に太陽光発電設備がないかを徹底的に調べます。

なお、太陽光による電力販売をしている場合、税務署は売上からも太陽光発電設備の存在を確認できますので、税務署は申告漏れをすぐに指摘することができます。

4-4.税務署では相続税の節税方法は教えてくれない

税務署で太陽光発電設備の相続税評価額の相談をしても、計算方法の説明のみで留まり、節税についての説明はしません。

また、相続人だけで相続税評価額の計算をするのにも限界がありますので、節税を考える場合には税理士に依頼することも選択肢です。その際の注意点として、相続税は税理士の中でも専門性が高い税目なので、相続税の知識が薄い税理士に依頼しても効果的な節税は期待できません。そのため、相続税の節税まで考慮する場合には、相続税専門の税理士に依頼することを推奨します。

相続税専門の税理士法人チェスターには年間3,076件以上の相続税申告実績があります。

太陽光設備や設備用地のような難しい財産の評価も数多く行っております。相続税申告が必要な方のご面談を無料で行っておりますので、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓