住民票が実際の住まいと違う場合に小規模宅地等の特例は適用できる?

タグ: #小規模宅地等の特例

相続税の小規模宅地等の特例では、住民票のある住所と実際に住んでいる場所が違う場合に適用できるのかどうかが問題になることがあります。

小規模宅地等の特例を亡くなった被相続人の自宅に適用するときは、原則として被相続人がそこに住んでいた必要があります。また、配偶者以外の親族が自宅を相続するときは、被相続人と同居していたことが主な要件となります。

通常、住所が変われば住民票も移しますが、さまざまな事情で住民票を移さないケースもあります。また、実際には転居しないものの住民票だけを移すケースも考えられます。このように住民票のある住所と実際に住んでいる場所が違う場合に小規模宅地等の特例が適用できるかどうか、よくあるケースごとにご紹介します。

目次 [閉じる]

1.自宅に適用する場合の小規模宅地等の特例の要件

小規模宅地等の特例は、自宅や事業用の宅地を相続したときに一定の要件のもとで相続税評価額を減額できる制度です。自宅や事業用地を相続しても、相続税が高額になれば宅地を処分せざるを得ない場合があります。小規模宅地等の特例では、生活基盤である宅地を失うことがないように相続税の軽減を図っています。

被相続人(被相続人と同一生計の親族も含む)が居住していた宅地(特定居住用宅地等)に適用する場合は、330㎡を上限に評価額を80%減額することができます。ただし、宅地を相続した人が「被相続人の配偶者」、「被相続人と同居していた親族」、「持ち家のない親族」のいずれかであることが必要です。

宅地を相続した人ごとの要件は次の表のとおりです。その他の詳しい内容については、「『特定居住用宅地等』(小規模宅地等の特例)とは。相続税専門税理士が詳しく解説!」を参照してください。

| 宅地を相続した人 | 要件 |

|---|---|

| 被相続人の配偶者 | 宅地を相続した人ごとの要件はありません(相続した後にその自宅に居住する必要はなく、相続してただちに売却しても特例が適用できます)。 |

| 被相続人と同居していた親族 | 次の2つの要件を満たす必要があります。

|

| 持ち家のない親族 | 次の要件をすべて満たす必要があります(平成30年4月1日以降の相続の場合)。

|

(相続税の申告期限とは、通常、被相続人が亡くなった日の翌日から10か月以内です)

2.被相続人の住民票が実際の住まいと違う場合

被相続人の住民票が実際の住まいと違う場合としては、主に次の2つのケースが考えられます。

- 老人ホームに入居していたとき

- 自宅が2か所あって住民票のない方の家に住んでいたとき

これらのケースごとに、小規模宅地等の特例が適用できるかどうかをご紹介します。

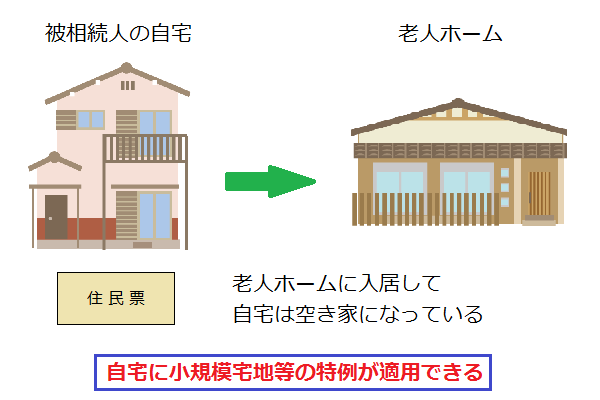

2-1.被相続人が老人ホームに入居していたとき

自宅に一人で住んでいた被相続人が老人ホームに入居した場合は、自宅は空き家になりますが、住民票は残していることが一般的です。

本来、空き家になった自宅は、住民票がそこにあったとしても被相続人が居住していたとは認められません。ただし、被相続人に介護の必要があって老人ホームなど介護施設に入居していた場合は、もとの自宅が空き家であっても小規模宅地等の特例が適用できます。

制度の詳しい内容は、「要注意!老人ホームへの入居で小規模宅地の特例が使用できない場合も」を参照してください。空き家になった自宅を賃貸に出すなどすれば、特例が適用できなくなる場合もあるため注意が必要です。

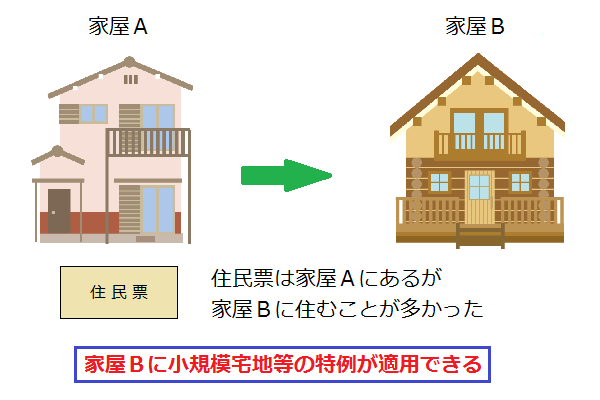

2-2.自宅が2か所あって住民票のない方の家に住んでいたとき

自宅が2か所以上ある場合でも、自宅に対する小規模宅地等の特例は主に住んでいた1か所だけにしか適用できません。

住民票は家屋Aの所在地で登録しているものの、実際には家屋Bに住んでいたときは、家屋Bが小規模宅地等の特例の対象になります。小規模宅地等の特例では被相続人が実際にどこに住んでいたかが問われ、住民票がどこにあるかは関係ありません。

被相続人が実際にどこに住んでいたかをどのように判断するかについては、「4.住民票を移してもどこに住んでいるかは調べられる」でお伝えします。

3.相続人の住民票が実際の住まいと違う場合

相続人の住民票が実際の住まいと違う場合としては、主に次の2つのケースが考えられます。

- 家族を残して単身赴任していたとき

- 小規模宅地等の特例を適用するため住民票だけを移したとき

これらのケースごとに、小規模宅地等の特例が適用できるかどうかをご紹介します。

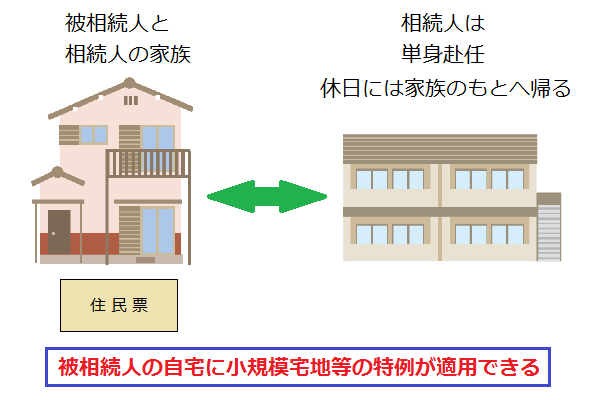

3-1.相続人が家族を残して単身赴任していたとき

被相続人と相続人の世帯が同居していたものの、相続人が家族を残して単身赴任していた場合は、被相続人の自宅に小規模宅地等の特例が適用できます。

小規模宅地等の特例の適用は、相続人の住民票の住所ではなく実際にどこに住んでいたかをもとに判断しますが、単身赴任の場合は少し違った考え方をします。

単身赴任では休日に家族のもとに帰ることが通常で、赴任が解かれるともとの家に戻ることになります。そのため、生活の拠点は赴任先ではなく家族が残るもとの家にあると判断されます。相続人の家族と被相続人が同居していたのであれば、被相続人との同居要件を満たして小規模宅地等の特例が適用できます。

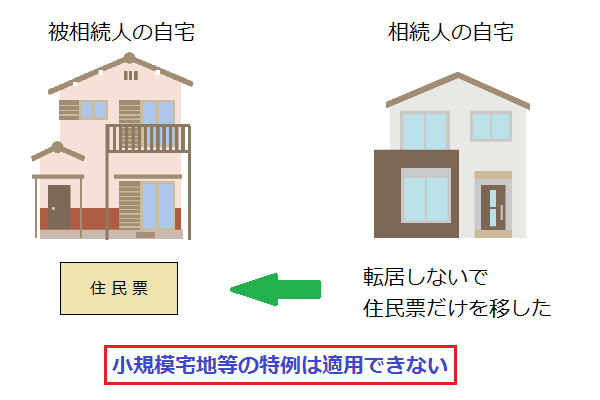

3-2.小規模宅地等の特例を適用するため住民票だけを移したとき

別々に暮らしていた親子世帯が同居することになれば、お互いの生活環境が大きく変わります。小規模宅地等の特例の同居要件を満たすためだけであれば、形式的に住民票だけ移しておけばよいのではという考えにもなるでしょう。

しかし、住民票を移しただけでは小規模宅地等の特例は適用できません。実際に引っ越しをして、相続人と被相続人が同居していたことが必要です。

家なき子の特例では適用できる

相続人が賃貸住宅に住んでいた場合は、家なき子の特例で小規模宅地等の特例を適用することができます。家なき子の特例とは、持ち家のない親族が被相続人の自宅を相続したときに小規模宅地等の特例が適用できることをさした通称です。

家なき子の特例では被相続人との同居要件はないため、別々に暮らしていても小規模宅地等の特例が適用できます。ただし、相続人に持ち家がないことに加えて、被相続人に配偶者や同居の相続人がいないことなどさまざまな要件を満たす必要があります。

| 宅地を相続する人 | 要件 |

|---|---|

| 持ち家のない親族 | 次の要件をすべて満たす必要があります(平成30年4月1日以降の相続の場合)。

|

(「1.自宅に適用する場合の小規模宅地等の特例の要件」の表から抜粋)

4.住民票を移してもどこに住んでいるかは調べられる

被相続人や相続人がどこに住んでいるかについて、相続税の実務では「住民票と違うところに住んでいても税務署にはわからないのでは?」ということをよく聞かれます。しかし、税務署は下記のような項目を調査して実際にどこに住んでいたかを判定します。

- 水道・電気・ガスの使用状況

- 郵便物の宛先

- 運転免許証に記載の住所

- 勤務先に届け出ている住所

- 電車の通勤定期券の区間

これらの内容を調べられるだけでなく、場合によっては近所の人への聞き込み調査も行われます。住民票を移すといった表面的な対策をしても、実際にどこに住んでいたかは簡単に突き止められてしまいます。

5.適用可否の判断は難しい場合も

被相続人や相続人の住民票が実際の住まいと違う場合は、住民票の住所ではなく実際に住んでいる場所をもとに小規模宅地等の特例が適用できるかどうかを判断します。形式的に住民票を移すだけではそこに居住していたことにはならないため注意が必要です。なお、老人ホームへの入居や単身赴任などの事情がある場合は、もともと住んでいた家に居住していたことにして判断します。

生活の拠点が複数ある場合は、小規模宅地等の特例が適用できるかどうかの判断が難しくなります。そういった場合の相続税申告は、相続税に詳しい税理士に依頼することをお勧めします。

相続税申告の中でも小規模宅地等の特例は特に税額へのインパクトが大きく、適用可否の判断を誤ってしまうと過大な申告や税務署からの指摘による加算税に繋がってしまうためです。

相続税専門の税理士法人チェスターでは、年間3,006件を超える相続税申告のほとんどで土地の相続税評価を行っております。当然小規模宅地等の特例の適用可否判断は必ず行い、難しいケースでも過去の判例等も照らし合わせて正確な判断を行っています。

小規模宅地等の特例を適用した申告をお考えの方はお気軽にご相談ください。

【関連記事】

小規模宅地等の特例は被相続人と生計を一にする親族が使う宅地でも適用できる

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

画像をクリックすると資料請求ページに飛びます↓