小規模宅地等の特例は被相続人と生計を一にする親族が使う宅地でも適用できる

タグ: #小規模宅地等の特例, #相続税評価

相続税の小規模宅地等の特例は、亡くなった被相続人が居住や事業に使っていた宅地を相続したときに適用できます。このほか、被相続人と生計を一にする親族が居住や事業に使っていた宅地を相続したときにも適用することができます。

この記事では、被相続人と生計を一にする親族が使っていた宅地を相続して小規模宅地等の特例を適用する場合の要件をご紹介します。あわせて、どのようなときに「生計を一にする」ことになるのかも確認します。

目次 [閉じる]

1.小規模宅地等の特例とは

相続税の小規模宅地等の特例は、居住や事業に使っていた宅地の評価額を最大で80%減額できる制度です。

自宅や事業用地は生活の基盤となるものであり、被相続人が亡くなった後も必要であることが多いものです。そこに高額の相続税が課税されると、相続税を納めるために生活基盤である宅地を手放すことにもなりかねません。

小規模宅地等の特例は、自宅や事業用地を相続した人の生活を守るために、宅地の評価額を大幅に引き下げて相続税の軽減を図っています。特例の対象になる面積と評価額の減額割合は、宅地の種類ごとに次のように定められています。

| 種類 | 内容 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が居住していた宅地 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人が賃貸以外の事業を行っていた宅地 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 被相続人が自ら経営する会社に貸していた宅地 | 400㎡ | 80% |

| 貸付事業用宅地等 | 被相続人が賃貸していた宅地 | 200㎡ | 50% |

小規模宅地等の特例は相続税を軽減する効果が大きいため、適用できるのであればぜひ活用しましょう。宅地の種類ごとの詳しい解説は、下記の記事を参照してください。

『特定居住用宅地等』(小規模宅地等の特例)とは。相続税専門税理士が詳しく解説!

「特定事業用宅地等の特例」適用要件と注意点~土地の価格に大きく影響

「特定同族会社事業用宅地等の特例」パーフェクトガイド

賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例

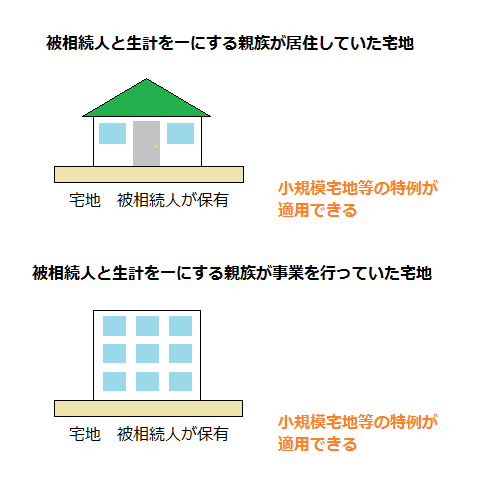

2.被相続人と生計を一にする親族が使っていた宅地にも適用できる

小規模宅地等の特例は、被相続人が居住や事業に使っていた宅地を相続した場合のほか、被相続人と生計を一にする親族が使っていた宅地を相続した場合にも適用することができます。

この章では、小規模宅地等の特例を被相続人と生計を一にする親族が使っていた宅地に適用するための要件をご紹介します。

2-1.生計を一にする親族が居住していた宅地に適用する場合の要件

被相続人と生計を一にする親族が居住していた宅地に小規模宅地等の特例を適用できるのは、被相続人の配偶者またはそこに居住していた親族が相続した場合です。

被相続人の配偶者が相続する場合の要件はありません。一方、居住していた親族が相続する場合は、その親族は居住継続要件と保有継続要件の両方を満たすことが必要です。

| 誰が相続するか | 要件 |

|---|---|

| 被相続人の配偶者 | 要件なし |

| 被相続人と生計を一にする親族 | 下記の居住継続要件と保有継続要件の両方を満たすこと 居住継続要件:被相続人の死亡前から相続税の申告期限まで引き続きそこに居住すること 保有継続要件:その宅地を相続税の申告期限まで保有していること |

【例】父が宅地と家屋を保有して、そこに生計を一にする長男が居住していた場合

(親子の間で地代や家賃のやりとりはありませんでした)

A:父が死亡して長男が宅地を相続する場合

父と長男が生計を一にしていれば、長男の相続税申告で小規模宅地等の特例(特定居住用宅地等)が適用できます。ただし、長男は居住継続要件と保有継続要件を満たす必要があります。

B:父が死亡して母が宅地を相続する場合

父と長男が生計を一にしていれば、母の相続税申告でも小規模宅地等の特例(特定居住用宅地等)が適用できます。配偶者には適用のための要件がないため、相続した宅地に居住する必要はありません。

この例では、家屋が長男のものであっても小規模宅地等の特例は同じように適用できます。

【注意】

長男が父に適正な地代や家賃を支払っていた場合は父が賃貸事業を行っていたことになり、小規模宅地等の特例(貸付事業用宅地等)を適用することになります。

ただしAの場合は、長男が自分で宅地を利用するため事業継続要件を満たさず、小規模宅地等の特例は適用できません。Bの場合は、長男が母に地代や家賃を支払えば小規模宅地等の特例が適用できます。

2-2.生計を一にする親族が事業を行っていた宅地に適用する場合の要件

被相続人と生計を一にする親族が事業を行っていた宅地を相続して小規模宅地等の特例を適用する場合、その親族は事業継続要件(または法人役員要件)と保有継続要件の両方を満たすことが求められます。

| 種類 | 要件 |

|---|---|

| 特定事業用宅地等 | 下記の事業継続要件と保有継続要件の両方を満たすこと 事業継続要件:被相続人の死亡前から相続税の申告期限までその宅地で事業を行っていること 保有継続要件:その宅地を相続税の申告期限まで保有していること |

| 特定同族会社事業用宅地等 | 下記の法人役員要件と保有継続要件の両方を満たすこと 法人役員要件:相続税の申告期限においてその宅地を貸している会社の役員であること 保有継続要件:その宅地を相続税の申告期限まで保有していること |

| 貸付事業用宅地等 | 下記の事業継続要件と保有継続要件の両方を満たすこと 事業継続要件:被相続人の死亡前から相続税の申告期限までその宅地を賃貸していること 保有継続要件:その宅地を相続税の申告期限まで保有していること |

なお、平成30年度税制改正により、被相続人の死亡前3年以内に賃貸を開始した宅地について小規模宅地等の特例(貸付事業用宅地等)が適用できなくなりました。ただし、平成30年3月31日以前から賃貸していた場合には適用できるなど例外もあります。

3.「生計を一にする」とはどのような状態をいうか

被相続人と生計を一にする親族が使っていた宅地を相続して小規模宅地等の特例を適用するときは、「生計を一にする」とはどのような状態をいうかが問題になります。被相続人と同じ家に住んで寝起きや食事を共にしているケースが典型例ですが、このようなケースだけではありません。

単身赴任で被相続人と同居していない場合でも、休日には被相続人のもとへ帰って生活費の仕送りもしている場合は生計を一にしていることになります。同様に、遠隔地への進学で被相続人と同居していない場合でも、休暇には帰省して被相続人から生活費の仕送りも受けているのであれば生計を一にしているといえます。

一方、被相続人と同居していても、生活費の負担が別々で寝起きや食事も別々であるといった場合では、生計を一にしているとはいえません。

生計を一にしているかどうかの判断では、被相続人と同居しているかどうかよりも、生活費などをやり取りして経済的に一つのまとまりであるかどうかが問われます。

生計を一にしているといえる事例

- 子供が学校の寮に入って親とは別々に暮らしているが、休みには必ず戻ってくる。親は生活費や学費を仕送りしている。

- 離婚によって親と子供が別居することになったが、生活費は送金している。

生計を一にしているとはいえない事例

- 日常生活で高齢の親を助けているものの、生活費は親子別々に負担して明らかに独立して生活している。

- 同じ敷地内に親子がそれぞれ住宅を建てて住んでいて、子供は親の住宅へ頻繁に行き来して介護しているが、生活費や介護費用は親子別々に負担している。

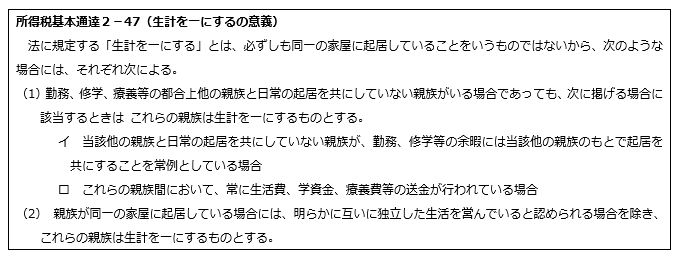

なお、生計を一にしているかどうかを判断するための基準は相続税法にはなく、下記の所得税法の基準を使って判断します。

4.「生計を一にする」判断が難しい場合は

小規模宅地等の特例は、被相続人と生計を一にする親族が使っていた宅地を相続したときにも適用することができます。生計を一にするとは、被相続人と同居しているかどうかよりも、仕送りなどで経済的に一つのまとまりになっているかどうかが問われます。

相続税を申告するときに生計を一にしていると判断して小規模宅地等の特例を適用しても、税務調査で否認される場合があります。小規模宅地等の特例は節税額が大きい特例である分、税務調査で否認され加算税が課された場合のインパクトも大きいため、生計を一にしているかの判断が難しいケースについては、相続税専門の税理士に相談して確認するようにしましょう。

相続税専門の税理士法人チェスターは、年間3,006件以上の相続税申告実績があり、税務調査率は全国平均が10%である中1%という低い数値です。相続税申告が必要な方の初回面談を無料で行っておりますので、小規模宅地が適用できるか不安な方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続人の範囲を関係図とフローチャートでわかりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

小規模宅地等の特例は併用可能!有利な組み合わせと計算式を徹...

画像をクリックすると資料請求ページに飛びます↓