不動産の相続はどこに相談?おすすめの相談先7選

不動産を相続した(相続したい)けど、「何をすればよいの?」と迷われる方も多いと思います。相続した不動産の状況、活用方法、登記手続、相続税等についての相談は、それぞれの専門家に相談することが最善の方法です。

では、主な相談先7選について解説します。

目次 [閉じる]

1.不動産を相続することになったら!主な相談先7選

不動産を相続した際の相談窓口は、主に次の7つがあります。

- 一般的な不動産相続についての相談 :市区町村役場

- 相続税の一般的な相談 :税務署

- 不動産の相続税についての相談 :税理士

- 不動産相続のトラブルについての相談 :弁護士

- 不動産相続の名義変更・登記に関する相談:司法書士

- 不動産相続の事務手続の相談 :行政書士

- 不動産相続の売却に関する相談 :不動産会社

1-1.一般的な不動産相続についての相談は「市区町村役場」

市区町村役場では、専門家による法律相談や税務相談などを無料で受け付けているところがあります。予約制のところが多いので、相談を利用する場合は、各自治体のホームページを確認してください。

公的機関が窓口となり無料であることから安心して相談できますが、相談時間が30分程度に制限されたりしているので、具体的な解決には至らない可能性が高いようです。

1-2.相続税の一般的な相談は「税務署」

一般的な相続税に関する相談であれば、国税局・税務署の相談窓口を利用する方法もあります。国税局電話相談センター(国税相談専用ダイヤル「0570-00-5901」)では、電話で相談ができますが、一般的な相談(制度や法令等の解釈・適用についての相談や手続案内など)のみとなります。

個別で具体的に相談したい場合は、税務署において予約制での相談となります。1回の相談時間は1時間程度になりますし、都市部の税務署では2か月以上先まで予約が入っているところが多いので、余裕をもって相談しましょう。

1-3.不動産の相続税についての相談は「税理士」

不動産に関わらず、亡くなった方(被相続人)から財産を相続したら、相続税の申告が必要になる場合があります。相続税は、「△△万円の不動産を相続したら、相続税は××円」という計算はできず、不動産や他の財産を含めた遺産総額や法定相続人の人数を知り、相続人全体の相続時総額を計算して、各相続人が相続する遺産の額に比例させた税額を計算する必要があります(※)。

また、相続した不動産のうち土地などの評価は、専門的知識を有するため、相続税に精通した税理士が適任となります。なお、税理士だからといって、相続税、法人税、所得税、消費税などすべてに精通している者は少なく、多くの税理士は、会社などの法人や個人事業主を顧客とし、毎月の顧問料や決算料を主な収益としています。

相続税のように突発に発生し、1回きりの継続性がない業務に精通している税理士は少ないのが実態です。特に土地は、相続の方法によっての評価方法や評価額を減額できる特例があり専門的知識が必要となることから、相続税の相談をするのであれば、相続税に精通している税理士を選ぶことがポイントとなります。

※相続税の申告が必要な場合:相続した遺産総額が、基礎控除「3,000万円+(600万円×法定相続人)」を上回る場合。

1-4.不動産相続のトラブルについての相談は「弁護士」

不動産相続で複数の相続人がいる場合、金銭相続とは異なり、トラブルに発展するケースが少なからずあります。相続のトラブルに関する相談は、弁護士が適任です。遺産分割の内容に納得がいかない、相続人同士で争いが起きてしまっているなど裁判調停に発展しそうな場合は、紛争解決の専門家である弁護士が適しています。

また、裁判所での遺言書の検認や相続放棄など相続手続きに必要な各種書類の作成にも応じてくれます。

弁護士へ相談するときは、まず法律相談の窓口である「法テラス(※)」を検討してみましょう。

※国によって設立された法的トラブル解決のための「総合案内所」で、全国各地に設置されています。

1-5.不動産相続の名義変更や登記に関する相談は「司法書士」

相続した不動産の名義変更に関する相談は、法務局又は司法書士が適しています。不動産の名義変更は、法務局で所有権移転登記(相続登記)の手続きを行わなければなりません。相続登記は自分で行うこともできますが、手続きには被相続人と法定相続人全ての戸籍謄本や遺産分割協議書などいろいろの書類を用意する必要があり、時間と労力が必要となります。

そのため、相続登記の名義変更の手続きに必要な書類の取得から申請まで一任できる司法書士へ任せるのが適しています。特に、長年にわたり名義変更が行われていない土地の相続は、手続きが複雑になりがちです。

また、令和6年4月1日から不動産の相続登記は義務付けられました。相続したことを知った日から3年以内に登記しなければなりません。正当な理由なく義務に違反した場合は、10万円以下の過料が科される可能性があります。また、相続登記義務化前の相続も対象となり、令和9年3月末までに登記する必要がありますので、早めに司法書士に相談することが望ましいでしょう。

1-6.不動産相続の事務手続の相談は「行政書士」

不動産相続が発生した場合、相続財産調査や相続人調査、遺産分割協議書の作成といった各種手続きを代行してくれるのが、行政書士です。

また、預貯金の解約や払い戻し、有価証券・車・株式の名義変更に関する幅広い相談に対応してくれます。

1-7.相続不動産の売却に関する相談は「不動産会社」

相続した不動産を売却したい場合は、複数の不動産会社へ査定を依頼し、比較検討することが大切です。

例えば、不動産を売却する際に古い建物の場合、「リフォームすべきか」又は「建物は解体したほうがよいのか」と迷うところです。不動産会社に相談すると現地調査や市場調査、役所調査などを実施し、適切なアドバイスをしてくれるところもあります。

また、不動産を売却できるまでの期間は、不動産の条件にもよりますが、半年以上かかるケースが多くなっています。売却代金を相続税の納税資金に充てようと考えている場合、相続税の納付期限は相続発生を知った日の翌日から10か月以内と定められているので、早めに不動産会社に相談することも検討しましょう。

なお、相続した不動産の売却では、売主を明確にするために名義変更を行わなければなりませんが、不動産の査定依頼は名義変更前に行うことも可能です。

2.不動産の相続で専門家へ相談するタイミングは?

不動産相続の相談は、相続発生後のみではなく、相続発生前から専門家に相談することによりメリットが受けられることが多くありますので、次に見ていきましょう。

2-1.不動産相続の発生前

相続財産に不動産が含まれている場合、相続発生前に専門家へ相談することにより、不動産の有効活用や相続税の節税対策、相続後の相続人同士のトラブル対策もできます。

相続財産の不動産を相続する人が明らかな場合は、土地活用であれば相談先としてハウスメーカーがあります。土地活用は、アパート・マンション経営や駐車場経営、店舗経営、オフィスビル経営と多岐にわたります。相続した不動産についてハウスメーカーに相談した場合、立地や周辺状況等を勘案しながら最適な不動産活用の方法を提案してくれます。

相続税に関しては、生前に遺産総額の内訳が明らかであれば、被相続人からの生前贈与として財産を受け取ることにより節税対策を行えるというメリットがあります。特に、節税効果の高い「小規模宅地等の特例」の適用の可否や令和6年から設けられた「相続時精算課税の基礎控除額110万円」の活用など専門家である税理士と相談してみるのもよいでしょう。

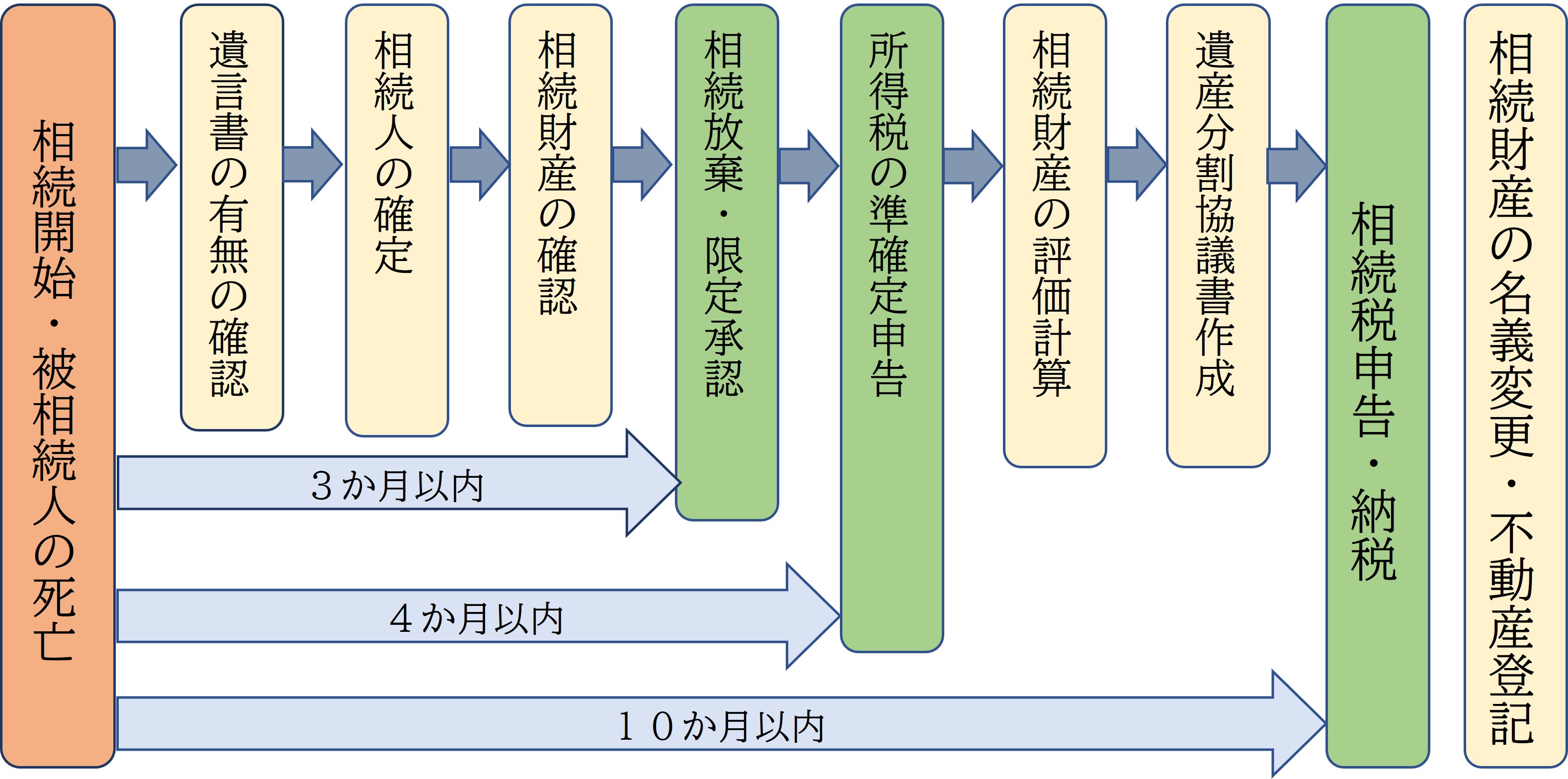

2-2.もっとも多いのは不動産相続の発生後

相続全体の流れは、次のとおりです。

3.不動産相続で専門家へ相談する前の3つの確認事項

不動産相続の相談を行うにしても、必要な情報や書類が不足していると適切なアドバイスを受けられなくなります。

これから相談前に確認すべき3つの事項について解説します。

3-1.遺言書の存在を確認

相続の相談する場合には、まず遺言書があるかを確認することが重要です。

遺言書とは、「生前世話になった人に相続の際にお礼がしたい」、あるいは「お孫さんに財産を渡したい」というように、被相続人(故人)が法律の定めと異なる相続の配分を生前に希望するときに作成するものです(遺言書がない場合は、民法の定めに従って相続人に配分されます。)。

遺言は、そうした被相続人の最終意思を尊重する制度であり、遺産を誰にどのように配分するかを自由に定めることができます。

遺言書がある場合は、財産の分割方法は遺言書に従うことが原則です。

ただし、遺言書と異なる遺産分割をしたい場合は、相続人間で遺産分割協議を行う必要があります。

また、遺言書がない場合も、相続人全員による遺産分割協議を行い、遺産分割協議書を作成する必要があります。

遺産分割協議を成立させるためには、相続人全員の合意が必要です。遺産分割協議は、時間や手間が非常にかかり、相続人同士全員での合意が得られない場合もありますので、まずは遺言書の有無を必ず確認しましょう。

なお、遺言書の見つけ方について詳細を知りたい方は、「遺言検索システムとは?使い方・遺言書の見つけ方・利用方法や必要書類を解説」をご覧ください。

3-2.法定相続人の確定

相談する前に相続人を確定しておくことが重要です。まれに被相続人に隠し子がいる場合、遺産分割協議が紛糾することもありますので、被相続人の戸籍謄本を必ず取得し、相続人を確定しましょう。

配偶者がいる場合は、配偶者は常に相続人となります。

配偶者以外の相続人の範囲と相続人となる順位は次のとおりです。

| 常に相続人 | 配偶者 |

| 第1順位 | 子及びその代襲者 |

| 第3順位 | 兄弟姉妹及びその子 |

【第1順位:子】

子がいる場合は、子が第1順位の相続人です。

子が既に死亡している場合は、子に代わって孫、孫も死亡している場合は孫に代わってひ孫が相続人となります。

【第2順位:直系尊属】

被相続人に第1順位の相続人がいない場合は、直系尊属である父母(いない場合は祖父母)が相続人となります。

【第3順位:兄弟姉妹】

被相続人に第1順位及び第2順位の相続人がいない場合は、兄弟姉妹が相続人です。

兄弟姉妹が既に死亡している場合は、その兄弟姉妹の子(被相続人の甥・姪)が相続人となります。

3-3.相続財産全ての状況を確認

遺産相続の対象となるのは、被相続人が生前に所有していた財産の全てです。

借金や保証債務など、いわゆる「マイナスの財産」も遺産相続の対象になります。

| 遺産相続の対象になる財産 | ||

|---|---|---|

| プラスの財産 | 金融資産 | 現金・預貯金・株式など |

| 不動産 | 土地・建物・山林など | |

| 動産 | 自動車・家財道具・書画骨董・宝石など | |

| 権利 | 債権・借地借家権・著作権・特許権など | |

| マイナスの財産 | 借金・未払金・保証債務(連帯保証人の地位) | |

被相続人に借金やローンの残債務があれば、相続人が代わりに返済しなければなりません。

| 遺産相続の対象にならない財産 |

|---|

|

被相続人が持っていた資格・技能・年金受給権などの権利は、本人にだけ認められたものであり、遺産相続で引き継ぐことはできません。

死亡保険金や香典・弔慰金は、亡くなった人が生前に持っていた財産ではないため、遺産相続の対象にはなりません。

遺産相続の対象となる財産の定義について、詳しくは「相続財産とは?相続税がかかる財産・かからない財産をご紹介」をご覧ください。

ただし、遺産相続の対象にならない財産でも、相続税の課税対象になる財産があります。

このような財産を「みなし相続財産」といい、次のものが例としてあげられます。

- 死亡保険金や退職金(非課税限度額あり)

- 一定額を超える弔慰金

- 亡くなるまでの3年間に生前贈与した財産(令和9年以降「亡くなるまでの7年間」へ段階的に延長)

遺産相続を始める前に財産調査を行い、被相続人が「どのような財産をどれぐらい持っていたか」を調べる必要があります。

具体的な財産調査の方法として、被相続人の自宅・郵便物・メール・スマホのアプリなどをヒントに、遺産相続の対象となる財産を探してください。

財産調査はスムーズな遺産相続や正しい相続税申告だけが目的ではなく、思わぬ借金を肩代わりしないためにも重要です。

報酬が発生しますが、財産調査は税理士、弁護士、司法書士、行政書士などの専門家に依頼もできます。

遺産相続の対象となる相続財産の調査について、詳しくは「故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!」をご覧ください。

※参考:

【遺産相続手続き】相続人順位や範囲・税金・相談先を徹底解説

【相続登記】必要書類を自分で収集・手続きする方法を解説!

土地・不動産の相続に必要な手続きは?費用と評価額の計算方法を解説

4.不動産相続の相談はなぜ専門家がよいのか4つのポイント

相続には様々なケースがあり、必要となる知識や相談内容によって相談先が異なります。相談内容に応じて適した専門家へ相談することが最善の方法です。

4-1.不動産相続の状況に合わせた分割方法のアドバイスがもらえる

不動産を相続した際、単独で相続せず複数の相続人で相続する場合があります。そのような場合、不動産を分割する方法として、①現物分割、②代償分割、③換価分割、④共有分割の方法があります。

①現物分割

不動産などの財産をそのまま相続する、または共有物を物理的に分ける方法です。

②代償分割

相続人が特定の不動産を相続する代わりに、他の相続人に金銭などを支払うことで遺産を分割する方法です。分割しにくい不動産を相続する際に有効な方法で次のような場合に利用されます。

- 不動産を単独で取得したい相続人がいる場合

- 不動産を残したい場合

- 不動産を当面の間売却したくない場合

- 遺産のほとんどが不動産である場合

③換価分割

相続した不動産を売却し、得られた売却金を法定相続人の間で分配する方法です。たとえば、4人の相続人がいた場合、4,000万円で売却した不動産の代金を一人1,000万円ずつ受け取るのが換価分割です。

④共有分割

不動産を複数の相続人の共有名義とする方法です。共有分割は相続人間で公平に分割することが可能ですが、共有取得された不動産を変更(全体の売却・大規模改修など)する場合には、共有者全員の同意が必要となるなどのデメリットがあります。また、不動産を共有して相続することで、のちにトラブルに発展するリスクがあることから、極力避けたほうがよいといえます。

相続人の置かれた状況によって、不動産をどの分割方法とするのかは難しいので、専門家に相談することで、最も適切なアドバイスを受けることができます。

4-2.不動産相続の相続放棄や相続税申告など期限付きの手続きをお任せできる

相続放棄の手続きは、被相続人が亡くなったことを知ったときから3か月以内に家庭裁判所へ申述しなければなりません。

相続放棄とは、相続発生の際に相続財産となる資産や負債などの権利義務を一切引き継がず放棄することです。プラスの財産よりもマイナスの財産が多い場合、相続放棄を選択すれば、被相続人の権利や義務を一切受け継がないようにすることが可能です。しかし、3か月以内の期限がありますので、専門家である弁護士や司法書士に早めに相談するほうがよいでしょう。

また、相続税の申告と納税の期限は、被相続人が亡くなったことを相続人が知った日の翌日から10か月以内です。

そして、相続税申告書の作成は税理士の独占業務ですので、税理士以外の人が相続税申告業務を行うことはできません。早めに専門家である税理士へ相談するほうがよいでしょう。

4-3.遺産分割の際の相続人同士の争いがあった場合に交渉してもらえる

遺産分割において相続人間で争いが起きた場合は、身近な相手同士なので相続人同士で解決が困難なことが多いです。そのような場合は、最終的には家庭裁判所への調停手続きが必要となることもありますが、弁護士に依頼することで解決することもあります。専門家である弁護士に早めに相談するほうがよいでしょう。

4-4.不動産相続の手続きを確実に進められる

不動産を相続したときは、不動産の名義変更などをはじめ、様々な手続きが必要となります。

不動産の名義変更は、不動産の住所地を管轄する法務局で行う必要があり、登録免許税の計算や登記申請書の作成といった手続きも必要となり、この手続きを自分で行うことが難しい場合は、相続登記の手続きを一任できる司法書士に相談・依頼するのがおすすめです。

司法書士ができる事項は次のとおりです。

- 遺言書検認の申立て(代理申請を除く)

- 法定相続人調査

- 相続財産調査

- 相続放棄の申立て(代理申請を除く)

- 遺産分割協議書の作成

- 不動産の名義変更

- 有価証券の名義変更

- 預貯金の解約・払戻し

- 相続人間の紛争解決(認定司法書士に限る)

5.不動産相続の相談|専門家の相談料の相場

不動産相続の内容が複雑でなく、相続人も一人だけの場合は、自分で手続きをすることも可能でしょう。専門家に依頼せず、自分ですべてを行えば、費用が抑えられるメリットがあります。

ただし、相続における手続きは、申請する必要書類が多数あり、役所や法務局などへは平日行く必要があり、仕事などで平日休みをとれない方は時間がかかり難しいかもしれません。

5-1.不動産相続を特に専門家に相談すべき場合

それでは、特に専門家に相談したほうがよい場合を解説します。

- 相続人が多い場合

相続人が多い場合は、戸籍などの書類を取り寄せるのに時間を要します。相続人の数が多ければ、いろいろな考えの方もいるので、なかなか協力を得られない場合もあります。 - 相続人が遠方に居住している場合

相続人が被相続人の住所地とは異なる県や海外に居住している場合は、手続きについても郵送で行うことが多くなるので、書類を収集するのに慣れていないと多大な時間を要します。やっと収集した書類に不備があれば、再度郵送でやり取りするので余計時間がかかります。 - 不動産が多い場合

多くの不動産を相続する場合は、各不動産の名寄帳を取り寄せたり、不動産の権利関係を確認したりと不慣れだと多大な労力を要します。 - 遺産分割協議に不安がある場合

相続人同士による遺産分割協議に不安がある場合は、初めから専門家のアドバイスを受ける方がスムーズに進展します。

5-2.不動産相続の相談できる事項

不動産の相続に関して一人の専門家がすべてを行えるわけではありませんので、再度、専門家の行える業務の内容を確認しておきましょう。

| 業務内容 | 税理士 | 行政書士 | 司法書士 | 弁護士 |

|---|---|---|---|---|

| 相続人・相続財産の調査 | ◯ | ◯ | ◯ | ◯ |

| 遺産分割協議書の作成 | △※1 | △※1 | △※1 | ◯ |

| 相続税の申告 | ◯ | × | × | △※2 |

| 不動産の名義変更 | × | × | ◯ | × |

| 相続放棄の手続き | × | × | △※3 | ◯ |

| 相続トラブルの代理交渉 | × | × | △※4 | ◯ |

※1 可能な業務範囲のみ。

※2 国税局長に税理士業務を行う旨の通知をした弁護士は可能。

※3 代理申請はできない。

※4 認定司法書士に限り、140万円以下の民事事件の代理人権限あり。

5-3.専門家による不動産相続の相談料の相場

| 相談先 | 相談・依頼した場合の費用相場 |

|---|---|

| 市区町村 | 相談のみ(業務の依頼は不可)・無料 |

| 税務署 | 相談のみ(業務の依頼は不可)・無料 |

| 税理士 | 相談は1回当たり5千円~1万円(初回相談無料もあり) 相続税申告は遺産総額の0.5~1.0% |

| 弁護士 | 相談は30分5千円~(初回相談無料もあり) 業務は着手金+報酬金+日当(詳細は別途*) |

| 司法書士 | 相談は1回当たり5千円程度(初回相談無料もあり) 相続登記5~10万円、遺産分割協議書の作成2~8万、 相続人・相続財産の調査各2~10万円、相続放棄の申述書作成4~5万円 |

| 行政書士 | 相談は1時間当たり3千円~5千円(初回相談無料もあり) 遺産分割協議書の作成3~8万円、相続人や相続財産の調査は各3~10万円、 預金解約・株式名義変更は各2~5万円 |

| 不動産会社 | 相談は無料が多い。 売買の場合の仲介手数料は、

|

※(旧弁護士規程の弁護士費用は次のとおりでしたので、参考としてください)

| 経済的利益の金額 | 着手金 | 報酬金 |

|---|---|---|

| 300万円以下の場合 | 8% | 16% |

| 300万円を超え3,000万円以下の場合 | 5%+9万円 | 10%+18万円 |

| 3,000万円を超え3億円以下の場合 | 3%+69万円 | 6%+138万円 |

| 3億円を超える場合 | 2%+369万円 | 4%+738万円 |

6.不動産相続時の相続税についてのご相談は実績豊富な税理士法人チェスターへ

この記事では「不動産相続の相談」をどこにすればよいのかを解説してきました。記事を読まれた方は相談先のイメージを掴めたのではないでしょうか。不動産相続の相談は目的によって対応できる専門家が異なり費用も違います。まずは相談の目的を明確にしてから相談先を選定することがよいでしょう。

税理士法人チェスターは「相続専門の税理士事務所」として、年間3,076件以上、累計19,000件以上の相続税申告の実績があります。

特に土地の相続税評価額は様々な特例や評価額減のポイントがあるため、チェスターでは土地の評価を最大限下げることができるよう合法的に評価を行います。

一般的な税理士事務所では行われない「不動産の現地調査」も行い、減額できる要因がないかの確認も行います。

また、不動産相続の相談の専門家グループであるチェスターグループは、税理士、弁護士、司法書士、不動産会社、グループ内にすべてが揃います。

以下がそれぞれのお問合せ先となるので、ぜひお問合せください。

【関連記事】

依頼する税理士でここまで変わる!?実話から見る”相続税専門家“に頼む重要性!

遺産相続の相談に強い弁護士の選び方と弁護士費用の相場を徹底解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓