名寄帳はどうやって取得する?見方や必要なケースも解説

タグ: #相続手続き

名寄帳(なよせちょう)とは、固定資産税を課税するために市区町村が作成している固定資産課税台帳を所有者別にまとめたものです。

遺産相続では、故人がどのような財産をどれだけ持っていたかをもれなく調査する必要があります。土地や家屋の調査では、通常は固定資産税の課税明細書があれば十分ですが、故人が不動産を数多く所有していたときは名寄帳が必要になる場合もあります。

ここでは、故人が所有していた不動産の調査に役立つ名寄帳の取得方法をご紹介します。故人の財産調査でお困りの場合は参考にしてください。

目次 [閉じる]

1.名寄帳は所有者ごとの不動産一覧

市区町村は固定資産税を課税するために、市区町村内にある固定資産(土地、家屋、償却資産)を対象に固定資産課税台帳を作成しています。

土地と家屋の課税台帳には、登記されている不動産の登記事項をはじめ、所有者の住所・氏名と評価額が記載されています。未登記の土地・家屋であっても固定資産税の課税対象であれば、土地・家屋補充課税台帳に同様の事項が記載されています。

名寄帳は、土地と家屋の固定資産課税台帳(補充課税台帳)について所有者ごとにまとめたものです。

名寄帳と固定資産課税台帳の記載内容に大きな違いはなく、自治体によっては名寄帳が固定資産課税台帳を兼ねていることがあります。そのほか、固定資産税が課税されない不動産は固定資産課税台帳には記載されず、名寄帳には記載されるという違いがみられる場合もあります。

2.名寄帳の見方と活用方法

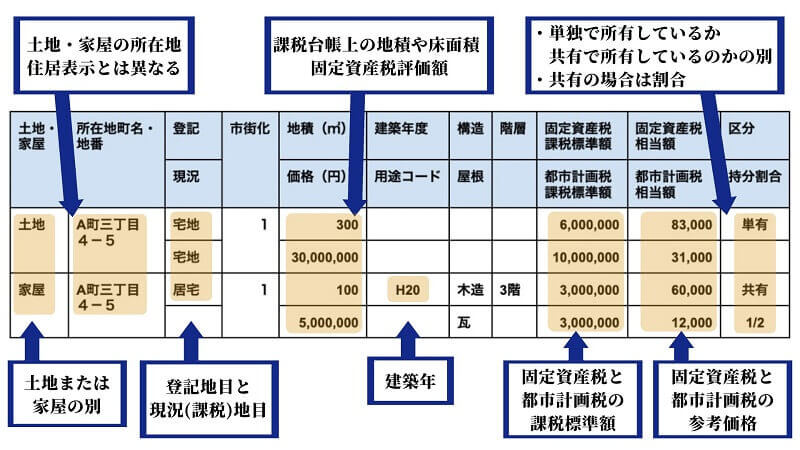

名寄帳にはおおむね以下の事項が記載されていますが、市区町村によって異なる場合があります。

- 所有者(納税義務者)の住所・氏名

- 不動産の種類(土地または家屋の別)

- 不動産の所在地(地番で表示)

- 土地の場合、登記地目と現況(課税)地目、地積

- 家屋の場合、家屋の用途・床面積・建築年度・構造など

- 不動産の価格(固定資産税評価額)

- 固定資産税・都市計画税の課税標準額・税額

- 不動産の所有形態(単独所有・共有(持分割合))

不動産の所在地は、地番で表示されています。地番は土地ごとに割り振られた登記のための番号で、一般に使用される住所(住居表示)とは異なる場合があります。

不動産の価格については、不動産そのものの価値を表す「価格(固定資産税評価額)」と、固定資産税や都市計画税を課税するための「課税標準額」が記載されています。

遺産分割や相続税の計算には、「価格(固定資産税評価額)」を使うので、間違えないようにしましょう。

名寄帳は故人が所有していた不動産の情報が一覧表になっているため、相続財産の調査に活用できます。

未登記や非課税の不動産についても記載があるため、相続すべき不動産をもれなく把握することができます。

故人が所有していた不動産をすべて把握できている場合は、固定資産税の課税明細書で不動産の詳細を確認できます。しかし、固定資産税が課税されない不動産は、固定資産税の課税明細書に記載されない場合もあります。

故人が所有していた不動産をもれなく把握するためには、名寄帳の取得をおすすめします。

3.相続財産の調査で名寄帳が必要になるケース

相続財産の調査で名寄帳が必要になるのは、主に次のような場合です。

- 固定資産税の課税明細書を紛失して故人の不動産の所有状況がわからない場合

- 故人が不動産投資などで複数の宅地・家屋を所有していた、またはその可能性がある場合

- 故人が農地・山林などを所有していた、またはその可能性がある場合

- 故人が不動産を他の誰かと共有していた、またはその可能性がある場合

私道や農地・山林など固定資産税が課税されない不動産については、自治体によって固定資産税の課税明細書に記載されない場合があります。その場合も名寄帳には記載されている可能性があるため、心当たりがある場合は名寄帳を取り寄せることをおすすめします。

不動産を共有していた場合は、固定資産の課税明細書は納税する代表者にのみ届けられ、その他の共有者には届けられません。不動産を共有していて課税明細書が届いていない場合は、名寄帳で不動産の所在を確認する必要があります。

4.名寄帳の取得方法

名寄帳は、市区町村役場などに備え置かれているものを閲覧するほか、写しの交付を受けることができます。

4-1.取得する場所

名寄帳は、不動産の所在地の市区町村役場の担当窓口に申請して取得します。

ただし、東京23区では所在地の区の都税事務所で、一部の政令指定都市では市税事務所で申請するというように例外もあります。

これらの窓口に直接出向いて取得するほか、郵送で取得できる場合もあります。詳しくは、各市区町村のホームページなどで確認してください。

4-2.取得できる人

名寄帳を取得できる人は、不動産の所有者本人や代理人などに限られています。

ただし、所有者本人が死亡した場合は、相続人も取得することができます。

4-3.取得に必要な書類

相続人が故人の名寄帳を取得する場合は、次の書類が必要です。

名寄帳の取得に必要な書類

- 所定の申請書

- 窓口で申請する人の本人確認書類(運転免許証、パスポートなど)

- 故人の除籍謄本、相続人の戸籍謄本(または法定相続情報一覧図の写し)

- 委任状(代理人が手続きする場合)

申請書は、申請先の役所の窓口や、市区町村のホームページなどで入手できます。

故人の除籍謄本や相続人の戸籍謄本は、最寄りの市区町村役場で取得できます(兄弟姉妹が相続人になっている場合などは本籍地で取得します)。法定相続情報一覧図は、故人と相続人の関係を1通の用紙に記載したもので、自身で作成して法務局で認証を受けます。

戸籍謄本(除籍謄本)や法定相続情報一覧図については、下記の記事もあわせてご覧ください。

戸籍謄本は郵送でも取り寄せられる!取り寄せ方法と必要書類を解説

『法定相続情報一覧図』で相続手続きが簡単に!

相続人に代わって代理人が申請する場合は、委任状も必要です。

委任状には、委任者と代理人それぞれの住所・氏名・電話番号のほか、不動産の所在地、委任事項(例:令和○年度分の名寄帳を1通取得する)を記入します。委任状についても、市区町村の窓口やホームページなどで様式を入手できる場合があります。

4-4.取得にかかる費用

名寄帳の取得にかかる手数料は市区町村によって異なりますが、おおむね200円~400円です。

郵送で取得する場合は、定額小為替を同封して手数料を支払います。詳しくは、各市区町村のホームページなどで確認してください。

5.名寄帳の見方・取得方法についての注意点

名寄帳に記載されている内容の見方と取得方法については、いくつか注意点があります。

5-1.その年の取得・売却は名寄帳に反映されない

名寄帳や固定資産課税台帳は、毎年1月1日時点の情報に基づいて作成されます。

1月2日以降に取得した不動産は翌年まで名寄帳には記載されないので、売買契約書を探すなど別の方法で所在を確認しなければなりません。

一方、名寄帳に記載があってもすでに売却している可能性があります。

不動産が引き続き故人の名義になっているかどうかは、登記事項証明書(登記簿謄本)を取得して確認するとよいでしょう。

5-2.市区町村ごとに取得する必要がある

名寄帳は市区町村ごとに作成されるため、故人が複数の市区町村で不動産を所有していた場合は、その市区町村ごとに名寄帳を取得しなければなりません。

不動産がどこにあるか正確に分からない場合でも、ひとまず思い当たる市区町村で名寄帳を取り寄せて不動産の有無を確認することができます。しかし、不動産がどの市区町村にあるかも見当がつかない場合は、名寄帳を取得することはできません。

5-3.法人名義の不動産は記載されない

故人の名義で名寄帳を取得した場合は、その名寄帳に記載される不動産は故人自身の名義のものだけです。実質的に故人が所有していたものでも、法人名義の不動産は記載されません。

故人が会社を経営していて、法人名義で不動産を所有していた場合は、別途法人の名義で名寄帳を取得する必要があります。相続税の節税対策として不動産所有会社を設立していた場合は、特に注意が必要です。

5-4.名寄帳を取得できない自治体がある

一部の自治体では、固定資産課税台帳が名寄帳を兼ねていて、名寄帳という呼び方をしていない場合があります。

また、名寄帳を取得できない自治体もあります。

このような場合は、代わりに固定資産の課税明細書の再交付を受けることになります。

6.財産調査は専門家に依頼することもできる

ここまで、固定資産の名寄帳の取得方法をご紹介しました。

名寄帳は市区町村内の不動産について所有者ごとにまとめられているもので、相続財産の調査に使うことができます。

相続財産の調査においては不動産以外の財産(預貯金・株式・貴金属など)を全て洗い出さなくてはならず、財産の量や種類が多い場合大変な作業になります。

忙しくて時間がとれない方や、滞りなく故人の財産調査を行いたい方は、行政書士や司法書士など、経験豊富な専門家に依頼してみるのもひとつの方法です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓