【プロが解説】土地の相続で必要な手続きとは?必要書類や費用は?

タグ: #相続手続き

土地を相続することになったものの、必要な手続きがわからずお困りではないでしょうか。

土地を相続したときに必要な手続きは、主に相続登記(名義変更)・準確定申告・相続税申告の3つです。

これらの手続きのうち、相続登記は2024年4月から義務化されていますが、準確定申告・相続税申告は必要でない場合もあります。

ここでは、土地を相続したときの相続登記・準確定申告・相続税申告について、具体的な手続きの方法をご紹介します。

目次 [閉じる]

1.土地相続の手続きの流れ

はじめに、土地を相続するときの手続きの流れを解説します。

下記のように、相続人は、遺産の内容を確認したうえで、遺産の分け方、つまり誰がどの遺産を相続するかを決めます。その後、土地の相続登記(名義変更)を行い、必要に応じて準確定申告や相続税申告を行います。

- 相続人・遺産の確認

- 遺産分割協議

- 相続登記(名義変更)

- 準確定申告

- 相続税申告

これらの手続きの中には期限のあるものがあり、準確定申告は相続の開始があったことを知った日の翌日から4か月以内、相続税申告は相続の開始があったことを知った日の翌日から10か月以内に手続きをしなければなりません。相続登記の期限は不動産を相続したことを知った日から3年以内ですが、早めに手続きしておくことをおすすめします。

相続手続きについて詳しいことは、下記の記事で解説しています。あわせてご覧ください。

1-1.相続人・遺産の確認

相続手続きを始める前に、遺産を相続できる相続人が誰であるかを確認します。

相続人が誰であるかは分かっているつもりでも、養子や婚外子など、思いもよらない相続人がいる可能性もないとはいえません。そのため、被相続人(亡くなった人)の出生から死亡までの戸籍謄本をすべて取り寄せて、誰が相続人になるかを確認します。

続いて、相続する遺産には、どのようなものがいくらあるかを調べます。

土地など不動産については、固定資産税の課税明細や、登記識別情報通知(権利証、登記済証)を確認します。そのほか、預貯金など土地以外の財産や、借金、債務保証についても確認します。

被相続人に多額の借金があり、相続する財産を充てても返済しきれないような場合は、相続放棄をして借金の返済を免れることができます。しかし、財産を一切相続できなくなるため、相続放棄をするかどうかは慎重に判断しなければなりません。

1-2.遺産分割協議

遺言書があれば、遺言書で指定されたとおりに遺産を分け合います。

遺言書がなければ、相続人全員で遺産分割協議を行い、誰がどの財産を相続するかを決めます。遺産分割協議で決まった内容は、遺産分割協議書に記載します。遺産分割協議書には、相続人全員が署名して実印を押印します。

土地のように細かく分けることができない財産については、相続人どうしで公平に分けるために、分け方を工夫する必要があります。詳しくは、「2.土地を相続したときの分け方」で解説します。

1-3.相続登記(名義変更)

土地を相続することになった人は、法務局(登記所)に申請して相続登記(名義変更)を行います。

以前は相続登記を必ずしも行う必要はありませんでしたが、2024年4月から義務化されました。期限は不動産を相続したことを知った日から3年以内ですが、相続登記を先延ばしすることにはデメリットがあるため、早めに行うことをおすすめします。

ただし、相続税を申告する場合は、申告した後に相続登記を行う方がよいこともあります。詳しくは、「3-5.相続登記は相続税申告後にする方がよい場合がある」で解説します。

1-4.準確定申告

被相続人が賃貸アパートや駐車場を経営していたなど土地から収益を得ていた場合は、所得税の準確定申告をする必要があります。

相続人は、亡くなった年の1月1日から亡くなった日までの被相続人の所得を、被相続人に代わって申告します。期限は、相続の開始があったことを知った日の翌日から4か月以内です。

1-5.相続税申告

土地や現金などすべての財産をあわせて、被相続人の財産が基礎控除額を超える場合は、相続税の申告が必要になる可能性があります。期限は、相続の開始があったことを知った日の翌日から10か月以内です。

※基礎控除額は、次の計算式によって求めます。

2015年の税制改正により相続税の課税の範囲が広がり、「財産を持っていないから大丈夫」と思われるような人でも相続税申告が必要になるかもしれません。自分には関係ないと思わずに、申告が必要かどうか確認しましょう。

2.土地を相続したときの分け方

遺産を相続するにあたって、現金や預金は細かく分けることができますが、土地を細かく分けることはあまり現実的ではありません。遺産を公平に分けることができないときは、遺産の分け方を工夫する必要があります。

土地を相続したときの分け方には、下記のような方法があります。

- 現物分割

- 換価分割

- 代償分割

- 共有

実際の相続では、これらのいずれか、あるいは複数の方法を組み合わせて遺産を分けます。

遺産の分け方について詳しい説明は、下記の記事をご覧ください。

遺産相続では誰にいくら分配できるか?遺産分割の方法を専門家が解説

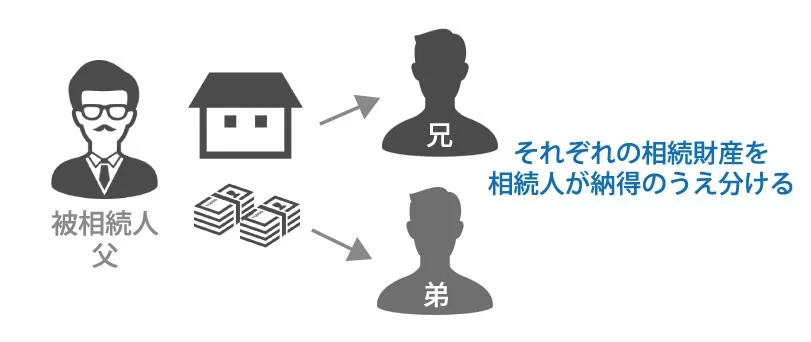

2-1.現物分割

現物分割は、土地や建物、株式といった現物資産を換金せず、そのままの状態で分けるという方法です。

各相続人が納得すれば、比較的簡単に遺産を分けることができます。ただし、それぞれの遺産の価値にばらつきがあれば、うまく分割できない場合もあります。

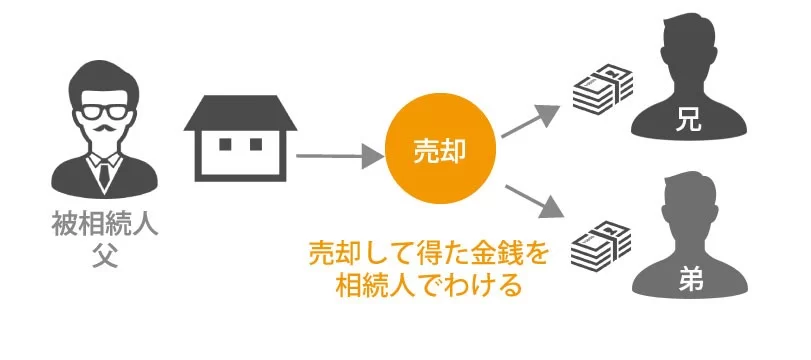

2-2.換価分割

換価分割は、土地や建物、株式といった現物資産を売却し、売却して得た金銭を分けるという方法です。

土地を売却して換金すれば、公平に分けることができます。しかし、相続した土地を利用したい場合は、換価分割は適していません。

なお、土地の売却益には所得税がかかる場合があります。

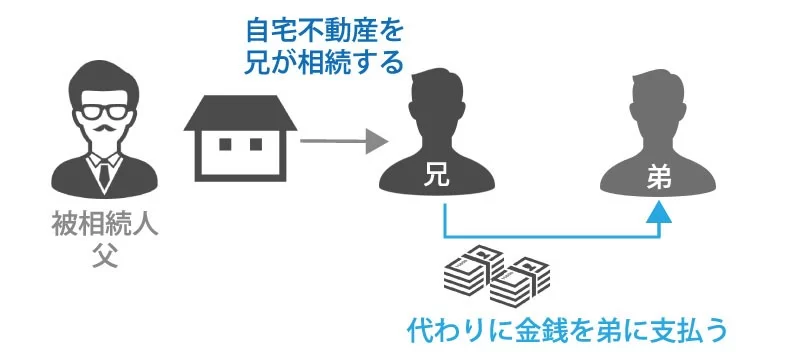

2-3.代償分割

代償分割は、土地など現物資産を相続した相続人が、他の相続人に金銭(代償金)を支払うという方法です。

土地をそのままの状態で残しながら、相続人は公平に財産を得ることができます。相続した土地を利用したい場合に適した方法です。

2-4.共有

上記の3つの方法のほか、複数の相続人で土地を共有するという方法もあります。各相続人の持分を細かく調整できるため、相続人どうしで公平に分けることができます。

しかし、将来土地を売却するときに手続きが複雑になるほか、次の世代に相続するときに話し合いが難しくなるため、土地の共有はおすすめしません。

3.土地の相続登記(名義変更)

土地など不動産の名義変更は「相続登記」といい、法務局(登記所)に申請して手続きを行います。

相続登記は、必要書類を集めたうえで資料を作成して法務局に提出すればよいため、自分一人でも手続きができます。ただし、書類を集める時間がない場合や資料作成が難しい場合は、専門家である司法書士に依頼することもできます。

3-1.相続登記は義務化された

以前は、土地の相続登記は義務ではなく、期限も決められていませんでした。そのため、何代にもわたって名義変更が行われず、実質的に誰が所有しているかわからない土地が増えました。

所有者がわからない土地がこれ以上増えないように、2024年4月1日から、相続した土地・建物の相続登記が義務化されました。

土地・建物を相続した人は、3年以内に相続登記の手続きをしなければなりません。過去に相続した土地・建物も対象となります。

なお、下記に当てはまる人は、期限に関係なくできるだけ早く相続登記することをおすすめします。

- 相続した土地を売りたい

- 土地を担保にしてお金を借りたい(抵当権を設定したい)

- 土地を貸付したい

- 相続した土地を他の相続人に勝手に売られて権利関係でもめたくない

- 土地の上に家を建てたい

- 相続した土地を子や妻に贈与したい

3-2.相続登記を早期に行うメリット・先延ばしするデメリット

期限に関係なく、できるだけ早く相続登記を行うことにはメリットがあります。一方、相続登記を先延ばしすると、思いもよらないトラブルを引き起こす可能性があります。

3-2-1.相続登記を早期に行うメリット

- 土地を有効に活用できる

- 土地の権利関係でもめることがなくなる

相続登記を早期に行い、土地に関する権利関係を定めることで、その後はスムーズに土地を活用できます。

3-2-2.相続登記を先延ばしするデメリット

- 土地を有効に活用できない(土地を担保にお金を借りられない、土地を売却・貸付できないなど)

- 土地の権利関係でもめる(他の相続人が勝手に自分の持分を売却して土地全体が使えなくなるなど)

- 3年以内に相続登記をしなければ10万円以下の過料が科されることがある

相続登記を先延ばしにすると、土地に関する権利関係が定まらず、活用の妨げになるほかトラブルの原因にもなります。

ここで、相続登記を先延ばししたことで起こったトラブルの例をご紹介します。

【例】

亡くなった父が所有していた土地を、相続人である子(兄・弟)のうち兄が相続しました。

兄は相続した土地をアパート用地として活用しようと考えていましたが、仕事が忙しかったため、相続登記の手続きを先延ばしにしていました。

その後、弟が兄の土地の半分を勝手に売却していたことが発覚しました。相続登記されていない土地は相続人の共有財産であり、弟は土地の所有権を半分だけ持っていたことになります。

第三者と共有することになった土地はアパート用地として活用できなくなり、活用できない土地は売るにも売れず固定資産税だけを支払うことになりました。

兄が相続登記の手続きを早期に行っておけば、弟に勝手に売却されることはなく、アパート用地として土地を有効に活用できたでしょう。

不動産の遺産相続では、一度話し合って決めたことでも、登記が行っていない場合、第三者に売却されるケースがあります。法的効力のある相続登記(名義変更)は、早期に行うことをおすすめします。

3-3.相続登記手続きの流れ・必要書類

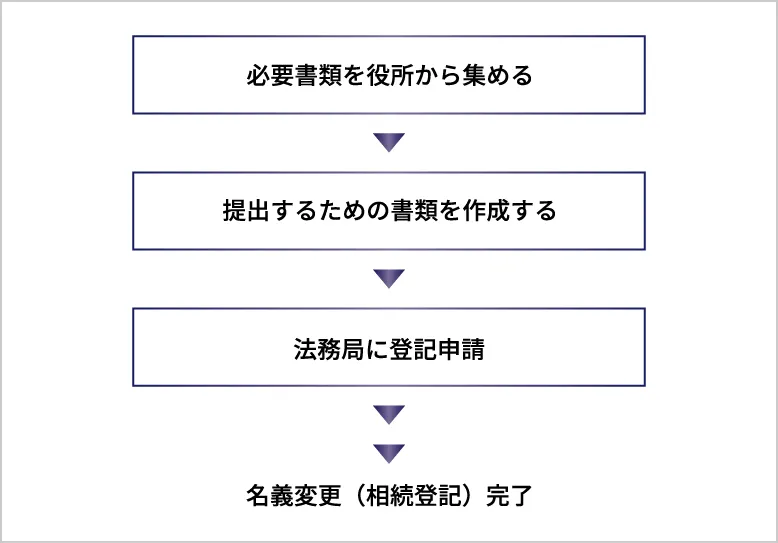

相続登記の手続きは、下記の3つの手順で進めます。

- 必要書類を役所から集める

- 登記申請書など提出するための書類を作成する

- 法務局に登記申請する

3-3-1.相続登記のために集める書類

相続登記の手続きで提出する書類には、役所などから集めるものと、自分で作成するものがあります。

このうち、役所などから集める書類は下記のとおりです。

- 戸籍謄本(相続人全員分の現在のもの)

- 印鑑証明書(相続人全員分)

- 住民票(不動産を相続する人全員の分)

- 戸籍謄本(被相続人の出生から死亡まで連続したもの)

- 住民票の除票(被相続人のもの)

- 固定資産評価証明書

- 不動産の全部事項証明書

ただし、これらの書類をすべて集めなければならないわけではありません。遺言書の有無や被相続人と相続人の続柄などによって、必要な書類は異なります。このほか、上記の戸籍謄本の代わりに「法定相続情報一覧図の写し」を提出することもできます。

これらの書類の具体的な取得方法は、「3-6-1.提出する書類と入手方法」で解説します。

なお、相続登記の手続きを専門家に依頼する場合は、役所などから集める書類の大部分を取り寄せてもらえます。ただし、印鑑証明書は自分で取得する必要があります。

3-3-2.相続登記のために自分で作成する書類

相続登記の手続きで提出する書類のうち、自分で作成するものは下記のとおりです。

- 登記申請書

- 遺産分割協議書(遺言書がある場合は不要)

- 相続関係説明図

登記申請書は、指定された事項を自分でA4の用紙に記入します。法務局のホームページに掲載されているひな型を利用することもできます。

遺産分割協議書は、遺産分割協議を行った場合にその内容を記載するものです。遺言書のとおりに遺産を分ける場合は、作成する必要はありません。

相続関係説明図は、被相続人と相続人の関係を家系図のような形式で記載するものです。相続登記の手続き終了後に、戸籍謄本を返してもらいたい場合に作成します。

3-4.相続登記に必要な費用

相続登記に必要な費用は下記の2種類です。

- 必要書類の発行手数料・郵送費用

- 登録免許税

これらの費用は、相続した土地の価額や集める書類の数によって変わります。

3-4-1.必要書類の発行手数料・郵送費用

相続登記に必要な書類の発行手数料は1枚300円~750円ですが、相続人が多いといった理由で集める書類が多かったり、郵送で取り寄せることが多かったりすると、その分費用はかかります。

おおよそ5,000円~10,000円あれば、すべての書類を取得できると見込まれます。

3-4-2.登録免許税

土地の登記には、登録免許税がかかります。相続登記の場合の税額は「土地の価額×0.4%」で求められます。

土地の価額は、集めた書類の中にある「固定資産評価証明書」に記載されています。

3-5.相続登記は相続税申告後にする方がよい場合がある

土地を複数人で相続した場合は、相続登記の手続きを相続税の申告後にする方がよい場合があります。

相続税の申告では土地の価値を評価しますが、相続登記をする前であれば、評価額を引き下げて節税できる可能性があります。相続人どうしで土地をどのように分けるか、あるいは小規模宅地等の特例(土地の評価を大幅に下げることができる特例)を使うかなど、節税のための対策を考えることができます。

一方、相続税の申告より先に相続登記をしてしまうと、その土地を相続する人が決まってしまうため、節税のための対策が難しくなってしまいます。

こうした理由から、相続登記と相続税申告の順番は慎重に検討したほうがよいでしょう。

なお、相続税申告の必要がない場合や、土地を一人で相続する場合は、どのタイミングで相続登記の手続きをしても問題はありません。

3-6.自分で相続登記を行う場合にするべきこと

相続登記の手続きを自分で行う場合は、必要書類を準備して法務局に申請します。

3-6-1.提出する書類と入手方法

相続登記に必要な書類を再度まとめると、下記のとおりです。

■役所などから集める書類

- 戸籍謄本(相続人全員分の現在のもの)

- 印鑑証明書(相続人全員分)

- 住民票(不動産を相続する人全員の分)

- 戸籍謄本(被相続人の出生から死亡まで連続したもの)

- 住民票の除票(被相続人のもの)

- 固定資産評価証明書

- 不動産の全部事項証明書

■自分で作成する書類

- 登記申請書

- 遺産分割協議書(遺言書がある場合は不要)

- 相続関係説明図

戸籍謄本は本籍地または近くの市区町村役場で、印鑑証明書と住民票、住民票の除票は住所地の市区町村役場でそれぞれ取得します。

戸籍謄本の代わりに、「法定相続情報一覧図の写し」を提出することもできます。「法定相続情報一覧図の写し」については、下記の記事をご覧ください。

固定資産評価証明書は、土地がある場所の市町村役場(東京23区は都税事務所)で取得します。

不動産の全部事項証明書は、近くの法務局またはインターネットで取得できます。

3-6-2.書類の提出先

準備した書類は、相続登記をする土地の所在地を管轄する法務局に提出します。

管轄する法務局は、法務局のホームページで調べることができます。

3-6-3.書類の原本還付を受ける方法

相続登記では、書類はいずれも原本を提出しますが、一定の手続きをすれば原本を返してもらうこと(原本還付)ができます。

書類の原本還付を受ける方法は、下記のとおりです。

- 返してもらいたい書類のコピーを取る。

- 作成したコピーに「原本に相違ありません。」と記載する。

- そのコピーに署名(記名)押印し、申請書に添付して原本と一緒に提出する。

- コピーが2枚以上になるときは、各用紙のつづり目に契印(割印)を押す。

ただし、登記申請のためだけに作成した書類(委任状など)や印鑑証明書は、原本の還付はできません。

3-7.相続登記を専門家に依頼する場合にするべきこと

仕事の都合で役所に書類を取りに行くことが難しい場合や、集めるべき書類が多く手間がかかる場合には、相続登記を専門家に依頼することができます。

3-7-1.相続登記は司法書士に依頼する

不動産の相続登記ができる専門家は、司法書士です。弁護士が行うこともできますが、相続登記を専門に扱っている弁護士は少ないため、司法書士に依頼することをおすすめします。

司法書士は書類の収集・作成や法務局への提出まで、ほとんどすべてを代行できます。ただし、印鑑証明書は本人しか取得できないため、自身で取得する必要があります。

3-7-2.司法書士の報酬の相場

司法書士に相続登記を依頼する場合の平均的な報酬の額は、10万円程度です。

相続した財産の金額や種類によって料金が異なるため、はじめに電話などで確認することをおすすめします。

3-7-3.相続登記を確実に行ってくれる司法書士事務所の見極め方

相続登記を確実に行ってくれる、よい司法書士事務所を見極めるポイントは、「事務所で1,000件以上の実績があること」です。

相続手続きを専門に行う司法書士は、取り扱い件数が多く業務の確実性が高いでしょう。また、税理士や弁護士とのつながりもあるため、土地の相続登記以外にしておいたほうがよい手続きについても、総合的な観点からアドバイスしてもらえます。

報酬が安い司法書士に頼みたいとお考えの方は、下記のようなリスクがあることを考慮しましょう。

- 相続登記をしたことがないのに、できますと言うことがある

- 個人事務所では電話がつながらず、対応が遅いことがある

- 他の財産を含めた総合的なアドバイスが受けられない

司法書士法人チェスターは、相続登記を専門にしている司法書士事務所です。土地の相続登記だけではなく、その他の財産の名義変更もお手伝いいたします。

チェスターグループの税理士法人や不動産会社と連携して、土地の相続登記を行った後の相続に関する問題についてもご相談いただけます。

土地を相続したあとの相談については、下記の記事もご覧ください。

4.準確定申告

準確定申告とは、被相続人の代わりに行う所得税の確定申告のことです。

通常、確定申告は1月から12月の1年間に発生した所得について申告しますが、土地を貸していた人が亡くなると、その年に発生した所得を申告することができません。その申告できなかった所得について、相続人が代わりに申告します。

4-1.準確定申告をしなければならない人

準確定申告をしなければならない人は、生前に確定申告が必要な所得があった被相続人の相続人です(遺言で包括遺贈を受けた人も含みます)。

たとえば、被相続人から賃貸アパートや駐車場など「収益が発生する土地」を相続した場合に、準確定申告が必要となります。

自宅の土地だけを相続した場合は、被相続人に確定申告が必要な所得や還付される源泉所得税がなければ、準確定申告をする必要はありません。

4-2.準確定申告の期限・提出先

準確定申告は、被相続人が相続の開始があったことを知った日の翌日から4か月以内に、被相続人の住所地を管轄する税務署に申告書を提出します。

被相続人が前年分の確定申告をする前に亡くなった場合や、年末に亡くなった場合は、準確定申告の期限より通常の確定申告の期限(翌年3月15日)のほうが先になります。そのような場合でも、準確定申告は、被相続人が相続の開始があったことを知った日の翌日から4か月以内に行えば問題はありません。

詳しくは下記の記事をご覧ください。

5.相続税申告

土地を相続したときに必要な手続きには、相続税申告もあります。

相続税といえば、一部の富裕層だけが対象になっているとお思いかもしれませんが、2015年の税制改正にともなって相続税申告をしなければならない人は増えました。「自分には関係ない」と思わずに、ご自身が相続税申告するべきかどうかを確認しましょう。

相続税申告をするべきかどうかを判断するためには、相続した土地や預金、生命保険などを合わせた全ての遺産額から概算で相続税額を算出する必要があります。

5-1.相続税申告が必要なケース

相続税申告が必要なケースは、簡単にいえば「被相続人の財産が基礎控除額を超える場合」です。

大きく分けて下記の財産の総額が基礎控除額を超えれば、相続税の申告をしなければならない可能性があります。

- 土地

- 建物

- 現金

- 預金

- 有価証券

- 生命保険

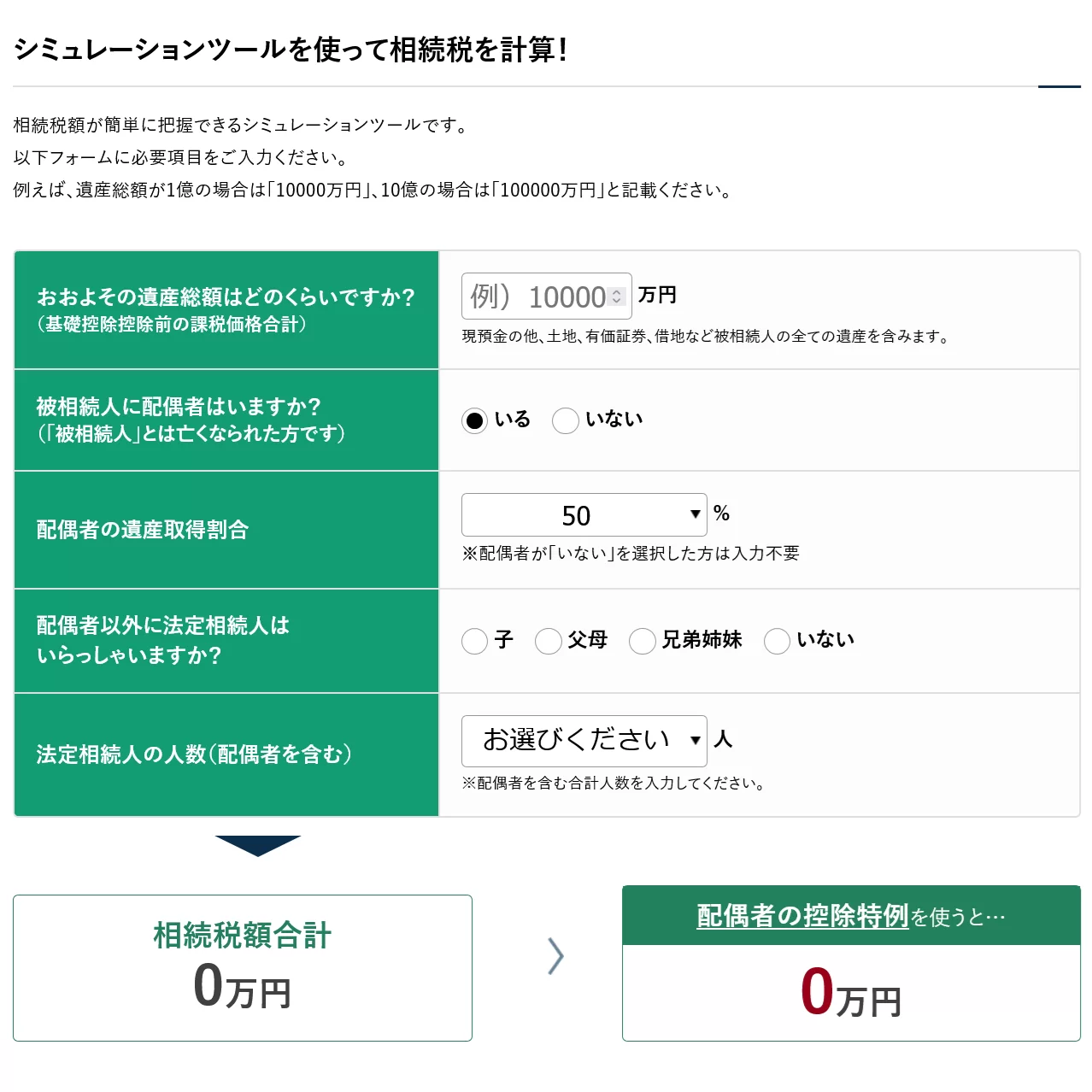

5-2.相続税申告をする必要があるのか?シミュレーションツールで概算の税額を求める

相続した財産に対して相続税申告が必要かどうかを知るために、シミュレーションツールを利用できます。

このシミュレーションツールでは、遺産総額や相続人の人数などを入力すれば、概算の税額が算出されます。シミュレーションの結果1万円でも税額が算出された場合は、相続税申告をする必要があります。

【シミュレーションツールに入力する項目の説明】

■おおよその遺産総額

主に、下記の財産の総額を入力します。

- 土地(固定資産評価証明書に記載されている価額の1.14倍)

- 建物(固定資産評価証明書に記載されている価額と同額)

- 現金

- 預金(通帳に記載されている残高)

- 有価証券

- 生命保険

■配偶者の有無

「いる」・「いない」のいずれかにチェックします。

■配偶者の遺産取得割合

配偶者が取得した遺産の割合を、「0%」~「100%」の中から選択します。まだ決まっていない場合は「50%」を選択します。

配偶者がいない場合は、入力する必要はありません。

■配偶者以外の法定相続人

配偶者以外の相続人を、「子」、「父母」、「兄弟姉妹」、「いない」から選択します。

■法定相続人の人数(配偶者を含む)

配偶者を含めた法定相続人の人数を「1人」~「5人」の中から選択します。

以上の項目に入力すると、相続人が全員で納める相続税額の合計が求められます。

計算結果である「相続税額合計」欄に1万円以上の金額が表示された場合は、相続税申告が必要になります。「配偶者の控除特例」で税額が0になった場合でも、「相続税額合計」が1万円でもあれば、相続税申告が必要です。

5-3.相続税申告の手続き・期限

相続税の申告は、被相続人が相続の開始があったことを知った日の翌日から10か月以内にしなければなりません。被相続人の住所地を管轄する税務署に相続税の申告書を提出します。

相続税の申告書には、土地とその他の財産の価額や、それに応じて計算した税額を記載します。

ただし、土地の価額は一般に取引されるときの価額ではなく、相続税申告のための価額を使う必要があります。また税額は、「相続した土地の価額が100万円なら、税額はその10%の10万円」というような単純な計算で求められるものではありません。

相続税の申告が必要な場合は、相続税申告を専門に扱っている税理士に依頼することをおすすめします。

相続した土地の相続税申告のための価額については、下記の記事をご覧ください。

5-4.相続税申告をしなかった場合のペナルティ

相続税申告をしなかった場合や税額を少なく申告した場合には、ペナルティとして追加で税金が課されます。

税務署は、被相続人にどれぐらいの財産があるかおおよその見当をつけていて、相続税の無申告や過少申告の疑いがある場合には税務調査を実施します。

税務調査で無申告や過少申告が見つかったときは、本来納税するべき相続税に加えて、無申告加算税または過少申告加算税が課されます。さらに、本来の納税期限にさかのぼって延滞税も課されます。

無申告や過少申告の理由が隠ぺい・仮装行為に基づく場合は、無申告加算税や過少申告加算税に代えて、より税率が高い重加算税が課されることになります。

不正に対するペナルティは大きいため、相続税は期限までに正しく申告することが大切です。

6.土地相続の手続きは専門家にご相談ください

ここまで、土地を相続したときの手続きとして相続登記・準確定申告・相続税申告を取り上げて、具体的な手続きの方法を解説しました。

これらの手続きは自分自身でできますが、書類を集めたり記入したりと負担は大きいです。準確定申告・相続税申告では、税額計算を間違えてしまう恐れもあります。

土地相続の手続きを簡単かつ確実に行うためには、ぜひ専門家にご相談ください。

相続登記と税務申告では対応できる専門家が異なりますが、チェスターグループでは専門家どうしで連携して業務を行っています。お客様は下記のいずれかの事務所に一度ご相談いただければ、両方の手続きをご依頼いただけます。

6-1.土地の相続登記は司法書士法人チェスターへ

司法書士法人チェスターは、相続登記を専門にしている司法書士法人です。土地の相続登記のほか、相続した土地の分け方についてのご相談にもお応えいたします。

土地を相続したときの手続きについてご心配な点がある方は、司法書士法人チェスターへお気軽にご相談ください。

6-2.税務申告は税理士法人チェスターへ

税理士法人チェスターは、相続税申告専門の税理士事務所として、年間で3,076件を超える相続税申告を行っております。年間を通してほとんど相続税申告を行わない事務所がある中で、ご依頼いただいた相続税申告の実績はお客様からの信頼の証です。

相続税で税務調査が行われる割合は全国平均で10%程度ですが、チェスターが行った申告においてはわずか1%程度です。チェスターの相続税申告書が税務署からも信頼されていることがお分かりいただけるかと思います。

税理士法人チェスターでは、土地を相続したときの準確定申告もあわせてご依頼いただけます。

土地を相続したときの税務申告についてご心配な点がある方は、税理士法人チェスターへお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓