数次相続の相続登記で登録免許税が免税になる【期間限定】

タグ: #数次相続, #相続登記

「数次相続」とは、相続手続きが終わらないうちに相続人が亡くなって、2回目の相続手続きをする場合のことをいいます。

たとえば、祖父が亡くなって父が相続人になっていたとき、相続手続きが終わる前に相続人である父が亡くなってしまった場合などがあてはまります。

数次相続で土地の相続登記をする場合は2回分の手続きが必要になります。

相続登記に必要な登録免許税も2回分必要ですが、期間限定で最初の1回分が免税になります。

ここでは、数次相続の相続登記で登録免許税が免税になる制度について詳しくご紹介します。

目次 [閉じる]

1.相続登記をしないと土地が誰のものかわからなくなる

相続登記は相続した土地の名義を自分のものに変更する手続きですが、これまでは義務ではありませんでした。そのため、手続きを先延ばししたり、何代にもわたって放置したりするケースもみられます。

売買などの予定がなく相続人どうしのトラブルもなければ、相続登記をしなくても困ることはありません。しかし何代にもわたって相続登記をしなければ、その土地が誰のものであるかがわからなくなってしまいます。

所有者がわからない土地は権利の調整に時間がかかり、都市開発や災害復興の妨げになることがあります。開発や災害がなくても、管理を怠れば草木が茂ったり建物が崩れたりして近隣に迷惑をかける恐れがあります。

相続登記をしないことで所有者がわからなくなった土地は全国的に増えていて、深刻な社会問題になっています。

国土交通省は平成28年度に地籍調査をした約62万筆の土地について所有者を調べたところ、登記簿から所有者が判明しなかった割合は20.1%にのぼりました。そのうち3分の2は相続登記が行われておらず、残りの3分の1は所有者の住所変更が行われていませんでした。

2.一定の場合に登録免許税が免税になる

相続登記には対象の土地の固定資産税評価額の0.4%にあたる登録免許税が必要ですが、登録免許税の負担は相続登記が行われない理由の一つとされています。

相続登記を促すため、平成30年4月1日から土地の相続で一定の要件を満たす場合に、相続登記の登録免許税が免除されています。

数次相続があって一代前の相続登記ができていない場合に適用されるほか、評価額が低い土地の相続登記についても適用されます。

これらの免税措置は、令和3年3月31日までに登記の申請をした場合に有効ですが、期日は令和4年3月31日まで1年間延長される予定です。

なお、建物の相続登記にかかる登録免許税は免税になりません。

2-1.数次相続があったときの相続登記

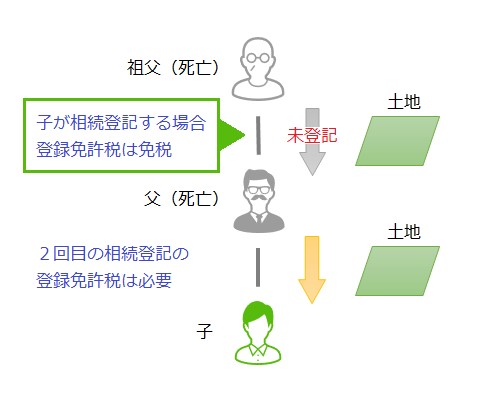

数次相続があって相続登記が2回必要な場合は、最初の相続について相続登記の登録免許税が免除されます。

たとえば、祖父から土地を相続した父が相続登記をしないまま死亡した場合は、父の財産を相続する子は「祖父から父への相続登記」と、「父から子への相続登記」の2回分の登記が必要です。

この場合の「祖父から父への相続登記」、つまり数次相続の1回目の相続登記について登録免許税が免税になります。2回目の相続登記は登録免許税が必要です。

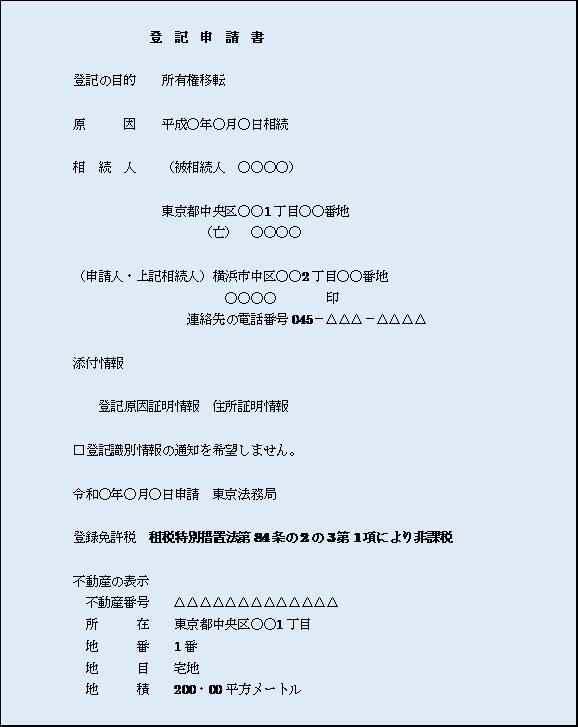

登録免許税の免税を受けるためには、法務局に提出する登記申請書に免税の根拠となる法令の条項を記載しなければなりません。

具体的には、登録免許税を記載する箇所に「租税特別措置法第84条の2の3第1項により非課税」と記載します。この条項を記載しなければ、登録免許税は免税になりません。

登記申請書の記載例は以下のとおりです。指定の様式はないため、自身でA4の用紙を準備して作成します。

(参考)法務局ホームページ 相続登記の登録免許税の免税措置について

(登記申請書の記載例と様式(Word形式のファイル)が掲載されています。)

この免税措置は、相続した物件を売却した場合にも適用することができます。

先ほどの例で父が相続登記をしないまま土地を売却していた場合でも、1回目の相続登記の登録免許税は免税になります。

しかし、通常このような事例は起こりません。

土地の売買ではただちに所有権移転登記が行われ、そのときに祖父から父への相続登記も行われるからです。ただし、祖父の死亡日と土地を売却した日、父の死亡日がそれぞれ近い場合には起こりえるケースです。

2-2.評価額が低い土地の相続登記

数次相続とは別に、市街化区域外にある評価額が低い土地についても相続登記の登録免許税が免除されます。

対象となるのは、以下の条件をすべて満たす土地です。

- 対象の土地が市街化区域外にある

- 法務大臣が指定する土地である

- 土地の価額(固定資産税評価額)が10万円以下である

法務大臣が指定する土地は、各法務局、地方法務局のホームページに町名単位で掲載されています。

(参考)法務局ホームページ 相続登記の登録免許税の免税措置について

(このページの「法務大臣が指定する土地」の項目に掲載されているホームページ・連絡先を参照してください。)

登録免許税の免税を受けるためには、数次相続の場合と同様に、免税の根拠となる法令の条項を登記申請書に記載します。登録免許税を記載する箇所に「租税特別措置法第84条の2の3第2項により非課税」と記載します。

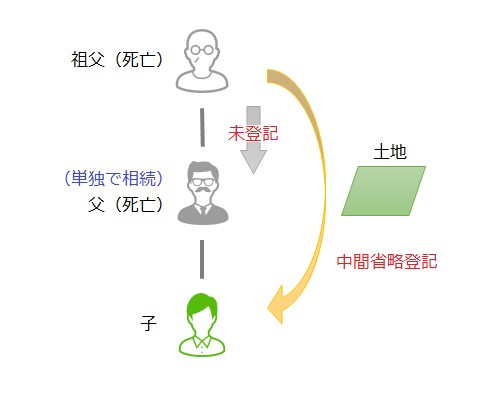

3.中間省略登記で数次相続の登記を一回分省くこともできる

数次相続がある場合は、原則ではそれぞれの相続について相続登記を行う必要があります。

ただし、以下の条件に当てはまる場合は、中間の相続登記を省略することができます。

これを中間省略登記といいます。

数次相続で中間省略登記が認められる条件

- 中間の相続人が1名である

- 中間の相続人は複数いるがそのうちの1名が単独で相続する

中間省略登記ができれば、免税措置を適用しなくても登録免許税の負担を軽減することができます。

ただし、中間省略登記を自分だけで行うことは難しいため、登記の専門家である司法書士に相談することをおすすめします。

4.相続登記は令和5年度にも義務化へ

所有者不明土地が引き起こす問題への対策として、政府は不動産を相続したときの登記を義務づける方針です。民法や不動産登記法などを改正して、令和5年度(2023年度)にも施行する予定です。

法改正案では、相続登記に3年の期限を設けて義務化するほか、期限内に登記を申請しなかった場合には10万円以下の過料を科すこととしています。所有者の住所・氏名の変更についても2年以内の登記申請を義務づけ、違反した場合は5万円以下の過料とします。

制度の詳細はまだ決まっていませんが、今後不動産を相続する場合は早めに相続登記をする必要があります。

相続登記が義務化されることになった背景について詳しい内容は、下記の記事をご覧ください。

(参考)相続登記が【2020年以降に義務化】土地所有者がその前にできること

5.数次相続の相続登記は司法書士に相談を

ここまで、数次相続の相続登記で登録免許税が免税になる制度について詳しくご紹介しました。

数次相続の相続登記は、簡単なものであれば自分で手続きをすることができます。

(参考)相続登記の手続きを自分一人で行うことができる完全ガイド

ただし、次のような方は登記の専門家である司法書士に相談することをおすすめします。

- 何代にもわたって相続登記されていない土地を相続した方

- 登録免許税の免税を受けられるかどうかわからない方

- 相続登記を一回分省く中間省略登記をお考えの方

相続手続き専門の司法書士法人チェスターでも相続登記を代行しております。

グループ内の専門家(弁護士、税理士など)と連携して、相続登記以外の相続手続きもワンストップでご対応いたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

相続人の範囲を関係図とフローチャートでわかりやすく解説

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

親から子への貸付が贈与とみなされないために必要な対策

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

生命保険に相続税はかかる?死亡保険金を受け取った場合を解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法...

画像をクリックすると資料請求ページに飛びます↓