【相続税の延納】申請書・条件など使うための4つの手順を解説

タグ: #延納・未納, #相続手続き

相続税の支払いを延期できる延納という制度を知ったけれど、具体的に何をしたらいいかわからないということはありませんか。

多くの人が誤解をしていますが延納はローンのように相続税の支払いを簡単に分割払いすることはできず、国からの許可が必要です。

そして、国に延納の適用を認めてもらうには下記のステップを全てクリアする必要があります。

STEP 2.延納を使うための担保を持っているかを確認する

STEP 3.延納を適用したらいくら利息がかかるのか見る

STEP 4.延納申請に必要な資料をそろえる

この記事では延納を使うために必要な基礎知識や注意すべきこと各ステップごとでお伝えします。あなたが延納を適用すべきかどうか判断し、相続税の支払いにお悩みであればぜひ参考にしてください。

目次 [閉じる]

STEP1.あなたが延納を適用できるのか要件を見る

まずは、あなたがそもそも延納を適用できるかどうかを確認しなければなりません。

冒頭の通り、延納は相続税の支払いを分割で行える制度ですが、ブランド品をクレジットカードで買って24回払いにするといったように簡単にできるものではありません。

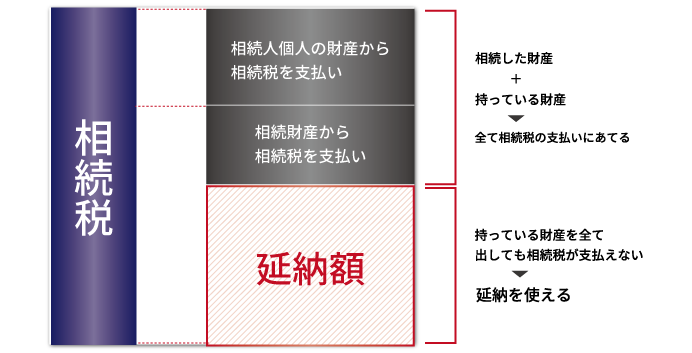

あなたが「持っているお金を全部出したけれど、それでも相続税を払えない」という状態であると認められなければ分割で支払うことができないのです。

その延納を使うためには以下の4つの要件を満たす必要があります。

(2)金銭で納付することが困難な金額の範囲内であること

(3)「延納申請書」及び「担保提供関係書類」を期限までに提出すること

(4)延納税額に相当する担保を提供すること

ただし、延納税額が100万円以下(※)で、かつ、延納期間が3年以下である場合は担保を提供する必要はありません。

要件の中で特に間違えやすく、注意が必要なのが

(2)金銭で納付することが困難な金額の範囲内であること

(4)延納税額に相当する担保を提供すること

の2つです。

なぜ、この2つの注意が必要かというと、文字通りに受け取ると以下のように間違えた解釈をしてしまうからです。

- 相続財産で相続税を払えない分は全部延納できる

- 担保になるような財産であれば何でも担保として設定可能

後述しますが、金銭と担保は条件が厳しいため自己判断で要件を解釈して延納申請をすると延納適用ができる確率が大幅に下がります。

要件についてそれぞれ具体的に説明します。

(1)相続税額(贈与税額)が10万円を超えていること

あなたが納税する相続税の金額が10万円を超えている必要があります。

延納は相続人それぞれに適用となるので例えば兄の相続税が50万円で弟の相続税が3万円だとしたら、兄は延納適用可・弟は延納適用不可です。

(2)金銭で納付することが困難な金額の範囲内であること

「金銭で納付することが困難な金額の範囲内であること」とは「相続税を現金で支払えない額を延納と認めます」ということです。

よく間違いやすい点ですが、ここでいう“現金”とは相続した財産だけでなく延納を適用する相続人が持つ「財産」も含まれます。

つまり、相続した財産から支払うことに加えあなたが持っている現金を全て出しても、なお相続税の支払いができない場合にこの要件が満されます。

ただし、持っている現金全てといっても生活ができなくなるほどの金銭を要求されることはありません。

例えば、相続税が1,000万円で相続財産からは300万円しか支払えない。

あなたが銀行口座等に財産200万円を持っている場合、それら全てを捻出します。

ただし、200万円全てを支払うとローンなどで生活を圧迫するから、150万円までが支払い額の限度になるという場合は150万円まで支払います。

延納として認められるのは

です。

ただし、生活費と認められる金額の計算については複雑なため、詳細については「【相続税】延納・物納はどうしたら使える?国税庁の審査方法とは。」を参考にしてみてください。

(3)「延納申請書」及び「担保提供関係書類」を期限までに提出すること

後述する延納の申請書と担保提供関係書類を相続税の申告期限まで(相続発生から10ヶ月以内)に提出します。

延納を適用するためには、支払いができなくなったときの保険として担保を設定する必要があるため担保に関する書類も必要になります。

(4)延納税額に相当する担保を提供すること

延納をするためには担保を提供しなければいけません。

国は相続税の支払いを必ずしてほしいので、いざというときのために代わりに回収できるよう保険がなければ延納の適用を認めません。

土地を担保にされる方が多いですが土地を担保にするには条件があるので、詳しくは「STEP 2.延納を使うための担保を持っているかを確認する」で見ていきましょう。

なお、延納を適用してもなお相続税を支払うことが難しいような場合には“物納”という制度が使えます。

物納とは金銭ではなくモノで相続税の支払いをするというものです。

こちらも延納と同様に要件がありますが、もし物納の要件も満たせず相続税の支払いが難しい場合は財産の差し押さえになります。物納制度の詳しい内容については「お金の代わりにモノで支払う!相続税の物納制度マニュアル」を参考にしてください。

相続税の支払いが困難だけれど、延納の要件を充たしていなかったという方は「相続税が払えない場合の対処法完全マニュアルを税理士が解説!」をご覧ください。

STEP2.延納を使うための担保を持っているかを確認する

延納を適用するためには担保を提供しなければならず、設定できるのはほとんどの場合、土地です。

土地が担保として不適切と判断されると延納が使えなくなるのであなたの土地が延納を使える条件を満たしているか見ていきましょう。

担保に設定できる土地の条件は以下の3つになり、すべてを満たす必要があります。

(2)相続税の支払いを完遂できるほど価値がある

(3)売却できる

(1)抵当権が設定できる

国は延納の支払いができなかった時に備えて土地を担保として設定しているのに、勝手に土地を売られたら100%相続税を支払ってもらえる保証がなくなるので嫌がります。

抵当権を設定すれば、土地が勝手に売られようとしたときに国は「これを売られたらうちの支払いが滞った時担保がなくなるから売れません」と言えます。

相続税を支払う体制を整えるために抵当権の設定は必須条件となります。

(2)相続税の支払いを完遂できるほど価値がある

相続税の支払いが100万円残っているとし、土地の価値が50万円だとしたら、相続税の回収はできないため担保としては不適切だとみなされます。

相続税+延納利息分を支払えるほどの価値がある土地であれば担保として適切だとみなされます。

(3)売却できる

売却できるものでなければ担保に設定できません。

例えば無道路地などは近隣の所有者以外に買い手がなく流通性に欠けますので担保として不適切だとみなされます。

国としては延納の支払いが滞ったときに代わりに・確実に支払いをしてほしいので、価値があり売却できるといったことが担保として必須条件になります。

また担保として提供する財産とは、相続で引き継いだ財産・あなたが持っている財産どちらでも可能です。

国税庁の延納の手引きを見ると担保として提供できるものは下記のように6種類と定められています。

(1)国債及び地方債

(2)社債、その他の有価証券で税務署長が確実と認めるもの

(3)土地

(4)建物、立木、登記された船舶などで保険に附したもの

(5)鉄道財団、工場財団などの財団

(6)税務署長が確実と認める保証人の保証

引用:「相続税・贈与税の延納の手引」

本記事で土地だけをご説明しましたが、その理由は実務で扱うのはほぼ土地だからです。

有価証券や国債などは担保にせず売却して納税するのが一般的のため、もし担保設定をする場合には相応の専門知識が必要になります。

STEP3.延納を適用したらいくら利息がかかるのか見る

延納適用の判定ができましたらあなたが追加で支払うべき利息の計算をしましょう。

延納の利息が付くのは未払い分のみ

延納は簡単に言うと、国から借金をすることです。

利息が課されるのは延納をした分、つまり相続税の未納分になります。

例)相続税1億円/6,000万円納税した場合

延納の利息は納税ができていない4,000万円につきます。

延納の利息を計算する

利息は以下の数式で計算します。

元本は延納が適用された総額です。

元本となる延納適用額を簡単に求めるには

で概算がわかります。

延納の適用額を正確に求めるには複雑な計算が必要になりますので「【相続税】延納・物納はどうしたら使える?国税庁の審査方法とは。」

を参考にしてください。

なお、延納を支払った分の元本は減るので元本は毎年減ります。つまり利息は毎年少なくなっていきます。

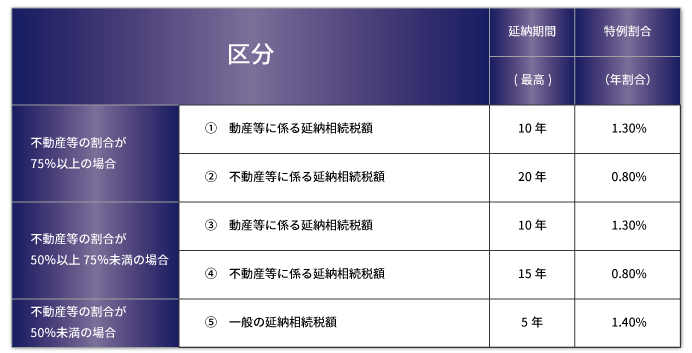

年割合とは元本に対してどれくらいの利息がかかってくるかという利率のことを指し、後述する表から求めます。

ちなみに、後述しますが動産と不動産では元本が異なるので別々で計算しなければならないという点に注意しましょう。

利息の計算は次の2ステップで求めることができます。

STEP 2.不動産と動産それぞれ計算

以下では、延納の利息についてステップを追って計算方法をお伝えしますので、どれくらいの利息がかかるか知りたい方は参考にしてください。

STEP 1.表から年割合を求める

利息を計算するために必要な年割合を下図から把握しましょう。

「不動産等の割合が75%以上の場合」というのは、あなたが相続で取得した財産のうち不動産が占める割合です。

あなたの相続した財産のうち不動産割合が75%以上だった場合、動産部分の利息の年割合は1.30%、不動産部分の利息の年割合は0.80%となります。

■遺産情報

・土地:3,000万円 → 兄が相続

・現金:500万円 → 兄が相続

・その他財産:8,000万円 → 弟が相続

■兄が延納適用した場合の年割合

兄が相続した財産は土地と現金を合わせて3,500万円。

動産と不動産の比率を求めると下記になります。

現金:15%

延納年数と年割合の図に照らし合わせると、「不動産等の割合が75%以上」に当てはまりますので年割合は

・不動産:年0.80%

となります。

*延納は兄がするので弟がいくら相続をしていようとも兄の年割合には一切関係してきません。

STEP 2.不動産と動産それぞれ計算

上記のとおり、延納の利息を含めた支払金額を求めるには下記の算式を使います。

動産と不動産の利息計算は別々に行います。

計算式にある通り元本が異なるということに加え、年割合も異なるからです。

具体的な計算を見ていきます。

■状況【相続した財産】

・土地:1億6,000万円 (80%)

・現金:4,000万円 (20%)【延納適用額】

1,000万円■【1】動産・不動産それぞれの元本と年割合を算出

不動産

1,000万円(延納適用額)× 80% = 800万円動産

1,000万円(延納適用額)× 20% = 200万円不動産の割合が75%以上なので・不動産の年割合は0.80%

・動産の年割合1.30%

■【2】動産、不動産の利息をそれぞれ計算する

不動産の利息

800万円 × 0.80% = 6.4万円

動産の利息

200万円 × 1.30% = 2.6万円

以上の流れのように利息の計算を行いますが、土地の評価については正確な額を求めることは困難なので、ここでは参考の利息として考えていただくとよいでしょう。

STEP4.延納申請に必要な資料をそろえる

最後に延納の適用をするために税務署に延納申請書を提出します。

申請書は全て国税庁からダウンロードします。

誰もが書くべき書類は以下の3種類です。

002 金銭納付を困難とする理由書(相続税延納・物納申請用)

008 不動産等の財産の明細書

他の書類は担保に応じて作成しますが土地を相続された方が提出するべき書類は以下になります。

004 担保目録及び担保提供書:建物(建物も相続した場合)

015 担保提供関係書類チェックリスト

・登記事項証明書(チェックリストに記載されている資料)

・固定資産税評価証明書(チェックリストに記載されている資料)

また、担保提供関係書類の提出期限を延ばしたい場合は

103 担保提供関係書類提出期限延長届出書

も同時に提出します。

延納申請の前に一度税理士に相談してみる

延納を適用するための条件や利息の計算をみてきました。

ここでご紹介したことは延納の基礎的な知識になります。

人によって財産などの状況が異なるため、延納適用についての判断は人によります。

一見、複雑でない財産に見えても延納を適用するにはとても難しいケースということもありますので、あなたが実際に延納を使うことができるのかの最終的な判断は相続に強い税理士とご相談の上、ご判断されるのがベストです。

また、相続税額を自分で算出したところ支払いが困難な金額だったものの、税理士に計算してもらうことで大幅に相続税が減額されて延納が不要であったというケースもあります。自己判断で延納申請をする前に、まずは一度税理士に相談してみましょう。

実際に、相続専門の税理士法人チェスターにはご依頼頂くことで大幅に相続税を減額できた事例が多数あります。

相続不動産を専門に取り扱うグループ会社もありますので納税資金のために相続した不動産を売却したいというご相談も可能ですし、もちろん延納が必要な場合には申請のお手伝いも可能です。

お客様のご希望や現在のご状況に応じた様々なご提案が可能ですので、延納をお考えになっている方は是非一度お気軽にお問合せください。

【参考URL】

・国税庁-No.4211 相続税の延納

・国税庁-延納・物納申請等

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓