最長5年!贈与税の分割納付方法と延納制度の仕組みについて

タグ: #延納・未納

贈与を受けた財産が110万円を超える場合には、贈与税の申告・納付の手続きが必要です。

贈与税の最高税率は55%と高く、金銭以外の贈与財産を取得した際には贈与税の一括納付が困難になるケースもあります。

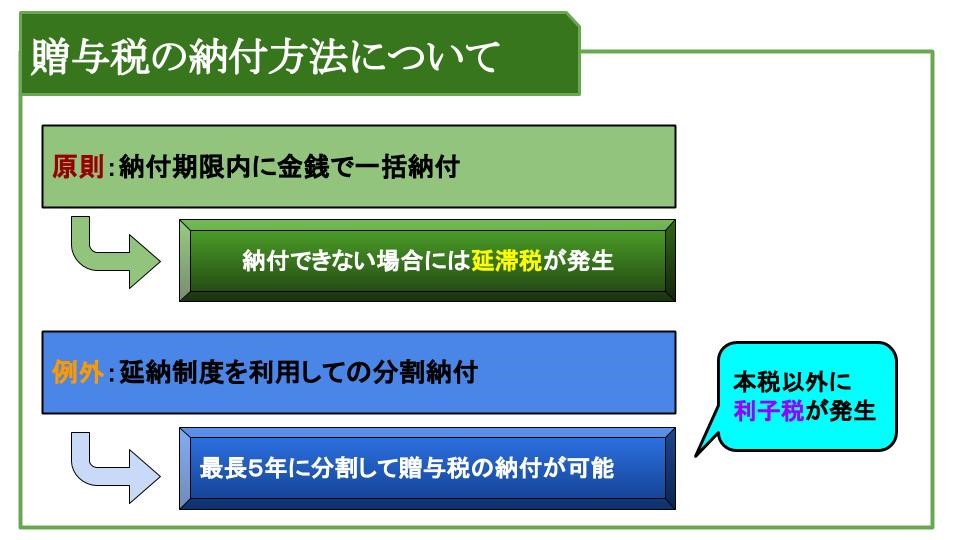

そのため、納付困難者の救済措置として贈与税には延納制度が設けられており、最長5年間に分けて贈与税を分割納付することが可能です。

目次 [閉じる]

1.贈与税の延納は税務署が認めている分割納付制度

贈与税の納税は納期限までに金銭での一括納付が原則であり、期限内に納付が完了しない場合には、本税以外に延滞税を納める必要があります。

それに対し延納制度は、税務署が承認すれば納期限までに一括納付する必要はなく、延滞税ではなく利子税を納めます。

1-1.延滞税は納期限までに税金を納めなかった場合に発生する利息

税金の分割納付は、事前承認を受けた延納制度以外では原則認められていません。

納期限を過ぎて税金を納付した場合には延滞税が発生し、納期限から実際に納めた日までの期間に対して延滞税がかかります。

延滞税の税率は、納期限の翌日から2月を経過する日までの期間については2.4%です。

ただし、納期限の翌日から2月を経過する日の翌日以後については、延滞税の税率が8.7%に上昇します。

(ともに令和4年・5年の延滞税の税率)

納税は自主的に行わなければならず、未納状態でいると税務署の徴収部門が即時納付を求めて自宅を訪れたり、財産の差し押さえをして納税を促すこともありますのでご注意ください。

1-2.贈与税の延納制度を利用した場合には本税以外に利子税を支払う

贈与税の延納制度を利用した場合、利息として利子税を支払うことになります。

利子税の税率は、分割納付する時期によって変わる場合があるので注意が必要です。

利子税の税率は原則6.6%ですが、令和4年・5年の税率は0.8%です。

参考:No.4429 贈与税の申告と納税|国税庁

令和3年 財務省告示第290号|財務省、令和4年 財務省告示第301号|財務省

1-3.利子税は延滞税よりも税率が低めに設定されている

利子税の税率は延滞税の税率に比べて低いため、延納制度を利用して分割納付した方が税負担は少ないです。

また、延滞税は納期限から2か月を超えると税率が上がりますが、利子税は納期限からの期間で税率が上がることはありません。

そのため、贈与税を分割して納める場合には、延納制度を利用しての納付を検討すべきです。

2.贈与税の延納制度の適用要件と注意点

贈与税の延納制度は、贈与を受けた翌年3月15日までに「贈与税の延納申請書」を提出することが必須です。

また、延納制度は税務署の承認がないと利用できないため、誰でも適用できる納付制度ではありません。

2-1.延納制度は3つの要件をすべて満たさないと利用できない

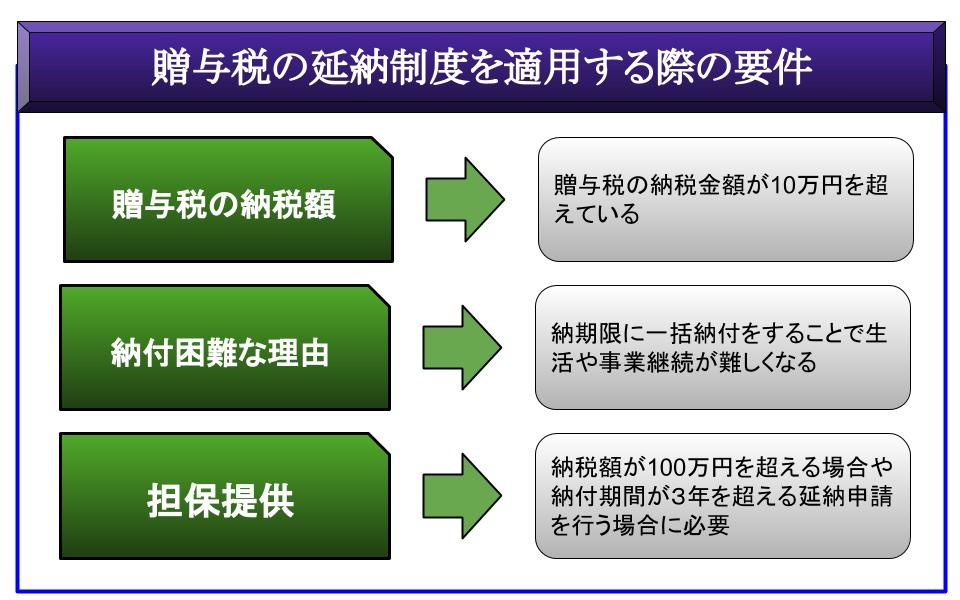

贈与税の延納制度は、納税額・納付困難な理由・担保提供の3つの要件にすべて該当する必要があります。

納税額は10万円を超えていることが前提であり、10万円以下の場合には延納制度は利用できません。

納付困難な理由とは、納期限までに金銭納付が可能な金額よりも贈与税額が多い場合をいい、その差額金額を限度として分割納付が可能となります。

金銭納付が可能な金額とは、納期限時点で保有している預貯金などから生活費や事業経営に必要な運転資金を差し引いた金額をいい、一括納付が可能な金銭を保有している場合には延納制度は利用できません。

納税額が100万円を超える場合や、延納期間が3年を超える際には税務署に担保提供をする必要があります。

担保提供できる財産は、土地や国債など金銭への換価が容易なものに限定され、係争中の物件や売却困難な財産を担保提供することは認められていません。

2-2.延納制度は事前承認制であり納期限後に適用することはできない

贈与税の延納手続きは事前承認制であり、納期限までに「贈与税の延納申請書」及び「担保提供関係書類」を提出しなければ申請は認められません(担保提供が必要ない場合には「担保提供関係書類」の提出は不要です)。

また、延納制度は許可制であるため、税務署が延納申請書の内容を許可した場合にのみ分割納付が可能となります。

そのため、延納申請書が却下された場合には、速やかに贈与税を一括納付しなければなりません。

2-3.利子税は分割納付するタイミングで一緒に支払う

延納が許可された場合には、税務署から通知される「延納許可通知書」に記載されている分納期限までに、分納税額と利子税を納めることになります。

納付書は分納期限のおおむね1か月前に送付され、その納付書を利用して金融機関または所轄の税務署で納付します。

納付が遅れた場合には、分納期限の翌日から納付の日までの期間に対し延滞税が発生しますのでご注意ください。

3.贈与税の納付で物納制度を利用することはできない

税金の納付方法の一つで物納制度がありますが、贈与税は物納制度を利用することはできません。

また、物納制度は納税者の申請ですが、差押えは税務署の権限によって行われます。

| 延納制度 | 物納制度 | 差押え | |

|---|---|---|---|

| 対象税目 | 贈与税・相続税 | 相続税のみ | 全税目 |

| 制度の内容 | 納税金額を納期限以降に分割して納めることが可能 | 金銭以外の財産で納税することができる | 税務署が納税意思の無い納税者の財産を差押える |

| 制度の利用条件 | ・納税金額 ・納付困難理由 ・担保提供 | 延納制度を利用しても納付が困難であると認められる場合 | 納税者から差押えを依頼することはできない |

| デメリット | ・延納申請が必要 ・本税以外に利子税を支払う | ・物納申請 ・適用するための条件が厳しい | ・銀行口座が差押えられた場合には引き出しができない ・納付が完了しないと差押えは解除されない |

3-1.税金の支払いで物納が認められているのは相続税のみ

税金の納税方法として、物納制度の利用が認められているのは相続税のみです。

物納制度は相続税の支払いにおいて、金銭での一括納付や延納制度を利用しての納付が困難であると認められた場合に限り適用できる制度です。

物納する財産にも条件があり、税務署が金銭換価が難しいと判断すれば物納申請が却下される場合もあります。

物納については、「お金の代わりにモノで支払う!相続税の物納制度マニュアル」で詳しく解説しています。

3-2.財産の差押えは税金の滞納があった場合に実行される

財産の差押えは、税金を滞納している納税者に対しての最終手段として実行されます。

銀行口座が差押えられた場合、銀行口座は凍結状態となるため、預金の出金はできません。

納税が完了するまで税務署は差押えを解除せず、差押え期間中も延滞税が発生します。

3-3.税務署と納付計画を立てれば差押えはされない

税務署が財産を差押えるのは、納税金額を確保するためです。

そのため、納税する意思がある人や、納税の見通しが立っている人の財産を差押えることはありません。

また、延納制度が利用できない場合でも、税務署の徴収部門と納付計画の話し合いを行えば、税金を分割して納付することも可能です。

ただし、延納制度を利用しない場合には、利子税ではなく延滞税が発生しますのでご注意ください。

4.延納制度を利用しないで贈与税を納める方法

贈与税の納税額が高額になる場合は、延納制度を利用して納付することも選択肢となります。

ただ、延納制度を利用しないで納付する方法や、納税額自体を減少させる方法もありますのでご紹介します。

なお、ここでは高額な贈与税が既に発生していることを前提に、延納を回避するための手段をご紹介していますが、そもそも贈与税の節税を行いたいという場合には下記の記事も参考になるでしょう。

4-1.銀行や親族から納税資金を借り入れて贈与税を納める

延納制度を利用して分割納付する場合、金額や分割納付期間によっては担保提供をしなければなりません。

そのため、金融機関や親族から納税資金を借り、一括納付した方が手続きは簡便です。

ただし、借り入れを親族から行う場合、契約書や返済計画を作成する等、返済の意思があることを形として残しておかないと借り入れた納税資金自体を贈与とみなされる可能性があるため、注意が必要です。詳しくは「税務署は見ている!ローン返済の肩代わり・資金援助は贈与税の対象」をご覧ください。

4-2.相続時精算課税制度を利用すれば2,500万円まで無税で贈与できる

親(祖父母)から子(孫)に対しての贈与財産については、相続時精算課税制度を利用し、贈与税の申告・納税を行うこともできます(贈与者は60歳以上、受贈者は18歳以上の年齢条件あり)。

相続時精算課税制度とは、贈与財産から最大2,500万円まで控除できる制度です。つまり、贈与財産のうち2,500万円までは贈与税がかかりません。2,500万円を超えた金額については一律20%の税率を乗じた金額を贈与税として納めます。

相続時精算課税制度を利用した贈与については、贈与者が亡くなった際の相続財産と合計して相続税を計算します。

その際、贈与税として納めた金額は算出された相続税額から差し引かれ、算出された相続税額よりも贈与税額の方が多い場合には、差額が相続税の申告時に還付されます。

相続時精算課税制度については、「相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!」で詳しく解説していますのでそちらをご覧ください。

5.一般の人が延納申請の要件と必要書類を整えることは困難

贈与税の延納制度の適用要件は厳格であり、延納申請書に添付する書類や担保提供書に不備があるだけで延納申請が却下されることもあります。

延納申請書が却下された場合には贈与税を一括納付しなければならず、納付が遅れてしまった場合は延滞税も併せて納めなければいけません。

そのため、確実に延納制度の許可を得たい場合には、延納手続きに精通している相続税・贈与税専門の税理士事務所に相談し、延納申請手続きを依頼することを推奨します。

また、贈与税については以下の記事で基礎知識や申告方法を解説していますので併せてご覧ください。

- 贈与税の基礎知識

贈与税に関する全知識|税率・計算方法から6つの非課税制度まで徹底解説 - 贈与税の申告方法

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓