積み上げ方式か穴埋め方式か~一部未分割の場合の相続税申告

タグ: #遺産分割

相続税の申告期限までに遺産分割ができない場合は、法定相続分で分割したものとして申告します。

遺産相続の実務では、申告期限までに遺産の一部だけが分割できないケースもあります。この場合に未分割の遺産を分割する方法としては、積み上げ方式と穴埋め方式の二通りの考え方があります。

この記事では、一部未分割の場合の相続税申告で、積み上げ方式と穴埋め方式のどちらの考え方で未分割遺産を分割すればよいかについて解説します。あわせて、一部未分割のまま二次相続が発生した場合の申告方法もご紹介します。

目次 [閉じる]

1.未分割のときの相続税申告は法定相続分で分割すると仮定

まず、相続税の申告期限までに遺産分割ができない場合の申告方法を確認します。

相続税法第55条では、未分割の遺産がある場合は、民法による法定相続分で各相続人が取得したものとして課税価格を計算すると定められています。また、その後、遺産分割があって課税価格が変わった場合は、修正申告や更正の請求などをすることを妨げないとされています。

したがって、申告期限までに遺産分割ができない場合は、法定相続分で遺産分割した仮計算をして、期限内に申告します。その後、遺産分割があって相続割合が変わった場合は、修正申告や更正の請求をします。

なお、法定相続分で分割して期限内に申告する場合は、必ず「申告期限後3年以内の分割見込書」を提出します。この見込書を提出すると、分割が決まった後の再申告で節税効果の高い特例(小規模宅地等の特例、配偶者の税額軽減など)を適用することができます。

相続税法

(未分割遺産に対する課税)

第五十五条 相続若しくは包括遺贈により取得した財産に係る相続税について申告書を提出する場合又は当該財産に係る相続税について更正若しくは決定をする場合において、当該相続又は包括遺贈により取得した財産の全部又は一部が共同相続人又は包括受遺者によつてまだ分割されていないときは、その分割されていない財産については、各共同相続人又は包括受遺者が民法(第九百四条の二(寄与分)を除く。)の規定による相続分又は包括遺贈の割合に従つて当該財産を取得したものとしてその課税価格を計算するものとする。ただし、その後において当該財産の分割があり、当該共同相続人又は包括受遺者が当該分割により取得した財産に係る課税価格が当該相続分又は包括遺贈の割合に従つて計算された課税価格と異なることとなつた場合においては、当該分割により取得した財産に係る課税価格を基礎として、納税義務者において申告書を提出し、若しくは第三十二条第一項に規定する更正の請求をし、又は税務署長において更正若しくは決定をすることを妨げない。

(引用元:相続税法 第五十五条(未分割遺産に対する課税))

2.一部未分割のときの相続税申告

遺産相続では、相続税の申告期限までに一部の遺産の分割ができないことがあります。

一部の遺産が未分割の場合に相続税の申告でその未分割遺産を分割する方法としては、積み上げ方式と穴埋め方式の二通りの考え方があります。

この章では、以下の【例】をもとに、積み上げ方式と穴埋め方式による未分割遺産の分割方法を解説します。

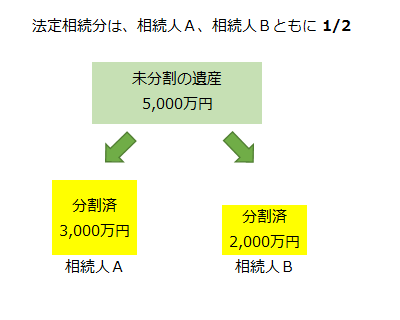

遺産総額(相続税評価額)は1億円で、相続人は故人の子供2人である(法定相続分は1/2ずつ)。

遺産分割協議で相続人Aは3,000万円、相続人Bは2,000万円の遺産を相続することになったが、5,000万円の遺産は未分割となっている。

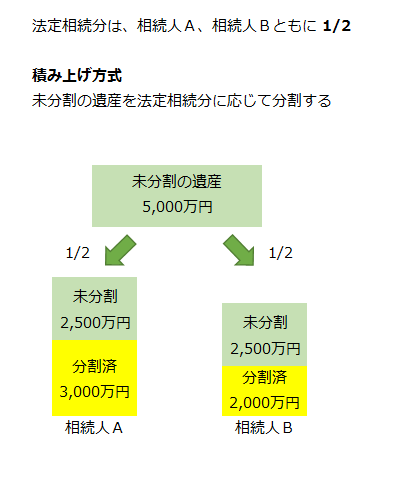

2-1.積み上げ方式~未分割遺産のみ法定相続分で分割

積み上げ方式は、未分割の遺産を法定相続分に応じて分割する方法です。

【例】の場合では、分割済みの遺産をどのような割合で分けたかに関係なく、未分割遺産である5,000万円を相続人Aと相続人Bに2,500万円ずつ分配します。

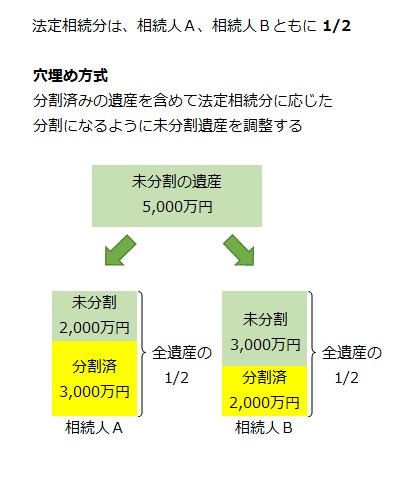

2-2.穴埋め方式~分割済の遺産を含めて未分割遺産を分割

穴埋め方式は、分割済みの遺産を特別受益ととらえます。

そのため、分割済みの遺産を未分割の遺産に含めて、遺産の全体を法定相続分に応じて分割します。

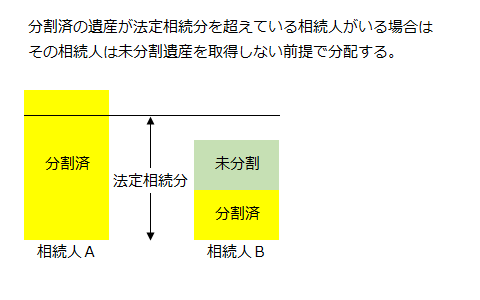

【例】の場合では、分割済みの遺産と未分割の遺産をあわせて、相続人Aと相続人Bに5,000万円ずつ分配します。

相続人Aはすでに3,000万円の遺産を受けているので、相続人Aには未分割遺産のうち2,000万円を分配します。相続人Bには3,000万円を分配し、両者はそれぞれ5,000万円を相続することになります。

もし、分割済みの遺産がすでに法定相続分を超えている相続人がいる場合は、その相続人は未分割遺産を取得しない前提で分配します。

2-3.実務では穴埋め方式で分割する

相続税法第55条では、未分割の遺産がある場合に「その分割されていない財産については」法定相続分で取得したとして課税価格を計算すると定められています。

つまり、積み上げ方式が規定の内容に忠実な考え方であることがうかがえます。

しかし、過去の裁判では穴埋め方式で計算することが妥当であるとの判断がなされています。これは、遺産の一部を分割した場合でも各相続人の法定相続分が変わるものではないという考えに沿ったものです。

近年の国税不服審判所の採決でも穴埋め方式が支持されています。

参考)国税不服審判所 公表採決事例

未分割遺産に係る相続税の課税価格の計算は、いわゆる穴埋方式によるべきであるとした事例

積み上げ方式と穴埋め方式のどちらで課税価格を計算するかは、あくまでも遺産分割が確定するまでの税務申告の仮計算の話です。遺産分割が確定して修正申告や更正の請求をすれば、最終的な納税額は同じになると考えられます。

3.一部未分割のまま二次相続が発生した場合の申告方法

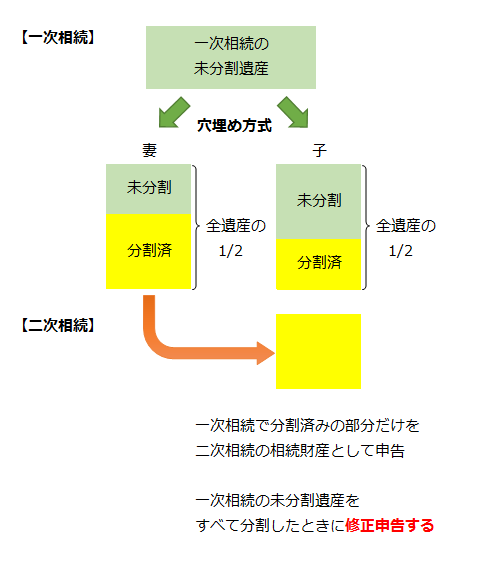

先に夫が死亡して一次相続があり、その遺産が一部未分割のまま次に妻が死亡して二次相続が起こったとします。このとき、二次相続の相続税申告で未分割遺産をどのように扱うかが問題になります。

二次相続の対象となる妻の財産は、夫が死亡したときの一次相続で未分割遺産を穴埋め方式で取得したことにするのが妥当です。

しかし、その後一次相続の未分割遺産の分割が決定した場合、税額が不足していた場合の修正申告はできても、税額が過大であった場合の更正の請求はできないとされています(平成14年7月4日国税庁資産課税課・国税庁資産評価企画官室)。

そのため、二次相続の対象となる妻の財産には一次相続の未分割遺産は含めずに申告し、一次相続の遺産分割がすべて決定したときに修正申告をする方がよいと考えられます。

4.未分割申告が必要な場合は税理士への相談がおすすめ

ここまで、相続税の申告期限までに遺産の一部が分割できない場合に、その未分割遺産をどのように分割して申告するかの考え方をご紹介しました。

未分割遺産を分割する方法としては、積み上げ方式と穴埋め方式の二通りの考え方がありますが、実務では穴埋め方式で分割することとされています。

一部未分割のまま二次相続が発生した場合は、一次相続の未分割遺産は含めず申告し、一次相続の遺産分割が確定した後で修正申告をします。

未分割申告を行う場合、最初の申告と分割確定後の申告、実質2回の申告を行う必要があるため時間と手間が倍増します。

不安な方は相続税に強い税理士に相談することをおすすめします。

年間3,076件以上の相続税申告実績がある税理士法人チェスターでは、未分割申告のご相談にも対応しております。

無料のご面談にてお見積りもお渡ししておりますので、未分割申告が必要になりそうな方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓