相続税の税務調査を受ける確率を最大1%まで下げる方法

タグ: #税務調査

相続税の申告は、申告書の提出・納付が終わっても完了ではありません。

なぜなら、相続税は申告書提出後に税務調査をする割合が非常に高い税目だからです。

ただ、相続税の申告でも、調査対象になりやすい申告書と、調査を受けにくい申告書がありますので、その違いについてご説明します。

目次 [閉じる]

1.相続税の実地調査を受ける確率は所得税の9.3倍

相続税の申告件数に対して、実地調査件数の割合はとても多いです。

平成27年の相続税の課税対象件数は103,043人ですが、そのうち平成29事務年度に国税組織が相続税の実地調査をした件数は12,576件と、約12.2%の割合で実地調査を受けています(平成29事務年度の主な調査対象は平成27年に相続開始した申告書です)。

一方、所得税の平成29事務年度の実地調査件数は72,953件と、相続税の6倍近くになりますが、平成28年分の所得税の納税申告件数は637万件ですので、調査対象割合はわずか1.14%です。

つまり、相続税は所得税と比較すると、9.3倍も税務調査を受ける確率が高い税目と言えます。

参考:

平成29事務年度における相続税の調査の状況について

平成27年分の相続税の申告状況について

平成29事務年度 所得税及び消費税調査等の状況

平成28年分の所得税等、消費税及び贈与税の確定申告状況等について

2.相続税の税務調査が行われる期間と時効について

税務調査は、法律で調査可能期間が規定されています。

法律に定められた調査期間を経過した場合、税務署は調査権限を失うので、時効となります。

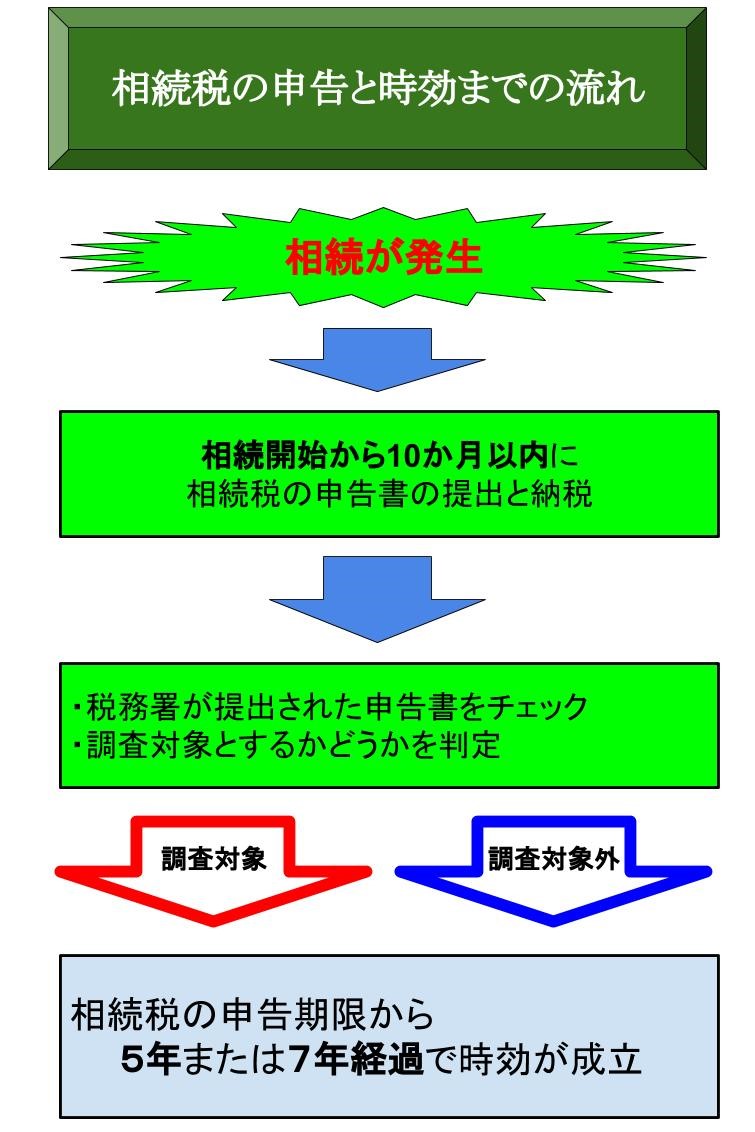

2-1.税務署は相続税の申告書提出後すぐに税務調査をしない

税務署は、すべての相続税の申告書を調査することはありませんが、その分調査対象者の選定を入念に行います。相続税の申告書が提出されると、税務署は申告書の計算誤りや添付書類など、申告書の記載内容に誤りがないかを確認します。申告書の内容チェックが終わると、調査対象の選別をするために必要な資料を収集し、実地調査対象事案を選定します。

この一連の処理が完了しないと、実地調査は行われませんので、申告書を提出した直後に相続税の調査を受けることはありません。

2-2.相続税の税務調査が行われるのは申告書を提出してから1、2年後

相続税の税務調査は、申告書を提出してから1年以上後に行われます。

平成29事務年度(平成29年7月から6月の期間)の相続税の実地調査対象は、主に平成27年に亡くなった人が対象です。

平成27年1月に亡くなった人の申告期限は、10か月後の平成27年11月ですので、平成29事務年度に調査をする時点では、申告期限からすでに2年近く経過しています。

そのため、申告書を提出して数年間は、相続税の調査が行われる可能性が高いです。

2-3.相続税の時効は申告期限から最大7年

相続税の時効の期限には、2種類あります。

一般的な相続税の時効は、申告期限から5年です。

しかし、仮装・隠ぺいなどの不正により脱税行為をした申告(無申告も含む)については、調査期間は5年から7年と、時効が2年間延長します。

ただし、調査期間の時効である5年や7年が経過するまで、税務署が調査を行わないのは稀であり、通常はそれよりも早い時期に調査は行われます。

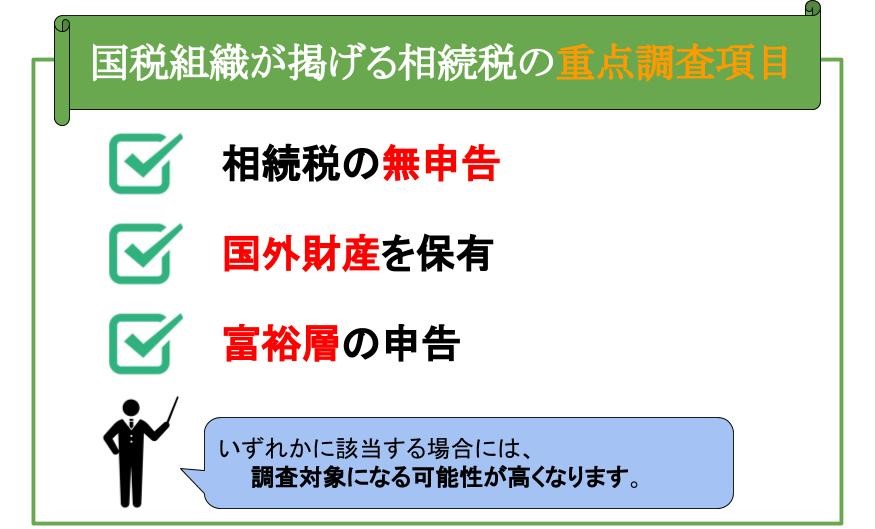

3.国税庁は相続税の重点調査対象者を指定している

国税組織を統括している国税庁は、相続税の重点調査対象として3点掲げています。

3-1.相続税の無申告は税務署にとって狙いやすい調査対象者

重点調査対象の中で無申告調査は、税務署がもっとも重点的に調査を行う項目です。

なぜなら、相続財産のすべてが申告漏れなので、調査による増差額(調査によって納める財産の金額)が大きいからです。

各税務署は、常に他の税務署と調査成績を比較されており、成績を評価する指標の1つがこの増差額です。そのため、無申告の調査は積極的に行われ、平成29事務年度では1,216件(全体の9.6%)が無申告の実地調査として行われています。

3-2.国外財産を保有しているだけで調査対象になりやすい理由

社会のグローバル化や、租税回避目的による国外資産の保有率は、年々増加しています。

国税組織は、法律改正や国外財産の税務調査をすることで対抗している状況が続いています。税務署が国外財産の情報を得る手段としては、法定調書があります。

金融機関は100万円を超えるお金を海外に送受金する場合、税務署に法定調書を提出する義務があります。法定調書には、住所・氏名、送金先の海外の銀行口座も明記されていますので、税務署はその情報を元に調査をします。

3-3.実は税務署はあまり富裕層を調査しない

税務署が相続税の調査を行うのは、一般家庭が多く、いわゆる富裕層の調査はあまり行いません。なぜなら、富裕層の調査を行うのは国税局だからです。

富裕層は全国に財産を保有していることが多く、税務署では対処しきれません。

一方、国税局は、税務調査だけに専念できるので、時間を掛けて相続税の調査を行います。

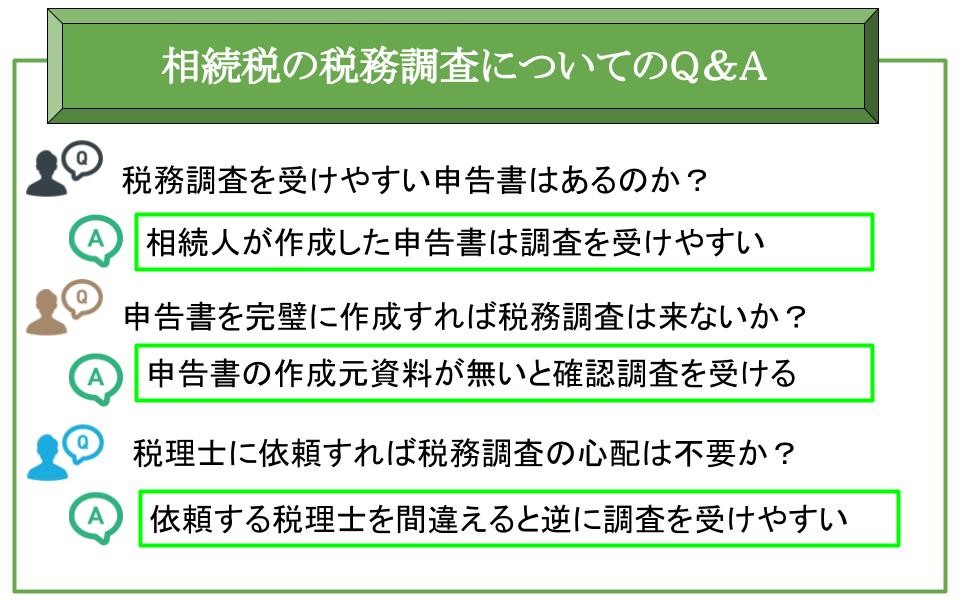

4.税務署から相続税調査を受けやすい申告書

国税組織が掲げている重点調査対象者でなくても、相続税の調査を受けやすいケースがあります。なお、相続税の税理士関与割合は8割を超えているので、税理士に依頼しただけで税務調査が来なくなることはありません。

4-1.相続人だけで申告書を作成すると調査の確率が上がる

相続税の申告書は、税理士に依頼せずに作成することもできます。

しかし、税理士が作成した申告書と比較すると、専門知識がない分だけ、計算誤りや特例適用誤りが多いです。

税務署の立場で考えると、申告ミスがありそうな申告書ほど入念にチェックをして、相続税の過少申告を把握しようとします。そのため、税務署から申告誤りの指摘を受けるケースが多く、結果的に余計な税金を支払うことになります。

4-2.提出書類の不備は税務署が調査をする口実になる

相続税の申告書に添付する書類には、法定添付書類と任意の添付書類の2種類があります。法定添付書類とは、法律で定められた提出義務のある書類をいい、戸籍謄本や遺産分割協議書の写しなどが該当します。

一方、任意の添付書類とは、申告書作成に際して使用した書類などをいい、申告書に添付する義務はありません。

そのため、法定添付書類だけを添付すれば、法律上問題はありませんが、税務署は申告書だけでは内容の適否を判断できないので、税務調査により申告書の作成元となった書類を確認します。税務署が確認したい情報は、相続財産によって異なります。

ですので、相続税を専門にしている税理士以外では添付する書類の判断が難しいのです。

4-3.税務署にカモにされている税理士には要注意

残念ながら、税理士の中でも、税務署にカモにされている税理士が存在します。

相続税専門の税理士の場合、相続人から相続財産の聞き取りを行って、申告漏れの相続財産がないか確認します。

しかし、相続税の申告書作成に不慣れな税理士は、相続人から提示された資料のみで申告書を作成するので、税務署から相続財産の申告漏れを指摘されやすいです。

また、単純な申告漏れや計算誤りは、税務署の調査件数稼ぎに利用されますので、税理士に依頼したからといって安心はできません。

5.相続税の調査確率を1%に下げる方法は「書面添付制度を利用している相続税専門の税理士に依頼すること」

税務調査を受ける確率を1%まで下げるには、「書面添付制度」を利用して相続税の申告書を提出することです。書面添付制度とは、税理士が税務署の代わりに相続人から聞き取りをして、その聞き取り結果を申告書に添付して提出する制度です。

書面添付制度は、国税組織(税務署)が推奨している制度なので、書面添付制度を活用した申告書が調査を受ける確率は、制度を利用しない申告書と比較すると確実に減少します。

つまり、相続税の税務調査の確率を下げる方法としては、「書面添付制度を利用すること」かつ「相続税専門の税理士に相続税申告書を作成してもらうこと」、この2点と言えるでしょう。

税理士法人チェスターでは、書面添付制度を活用して相続税の申告書を作成しています。

そのため、相続税の申告で調査を受ける割合は、僅か0.5%(2020年度実績)です。

書面添付制度の利用は5~10万円程度のオプション価格で提供する税理士法人も多いですが、税理士法人チェスターでは基本報酬内でこの書面添付制度の対応をいたします。それは、どの申告においてもお客様に丁寧にヒアリングし適正な申告をしているという自信があるためです。

税務調査を受けると、調査に対応する時間と追加で納める税金分が無駄となります。

相続税申告が必要な方を対象とした個別無料相談会も行っておりますので、最小限の時間と税金で相続税の手続きを行いたい場合は、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓