相続税申告に必要な戸籍謄本は原本でなくコピーでもOK

タグ: #相続手続き

平成30年4月1日以降に税務署に提出する相続税の申告書について、添付する戸籍関係書類の要件が緩和されました。具体的には、戸籍謄本の原本だけでなくコピーの添付が認められるようになったほか、戸籍謄本に代えて「法定相続情報一覧図の写し」の添付も認められるようになりました。

この記事では、相続税申告に必要な戸籍関係書類の要件の緩和について詳しくお伝えします。

目次 [閉じる]

1.相続税申告には戸籍関係書類が必要

相続税の申告では、亡くなった被相続人と財産を受け取った相続人の家族関係を確認するために、被相続人と相続人の戸籍謄本の添付が必要です。

1-1.従来は戸籍謄本の原本の添付が必要だった

従来、相続税の申告書には次の戸籍謄本の「原本」を添付することが求められていました。

- 被相続人の出生から死亡まで連続した戸籍謄本

- 相続人の現在の戸籍謄本

(いずれも被相続人が亡くなってから10日を経過した日以後に発行されたものが必要です)

相続税申告書に戸籍謄本の原本を添付して税務署に提出すると、返却してもらうことはできません。他の手続きに戸籍謄本が必要な場合は、1セット多く準備する必要がありました。通常、被相続人の出生から死亡まで連続した戸籍謄本は1通では済まずに数通に分かれるため、交付手数料もかさんでいました。

戸籍謄本の交付手数料がかさむ理由とは?

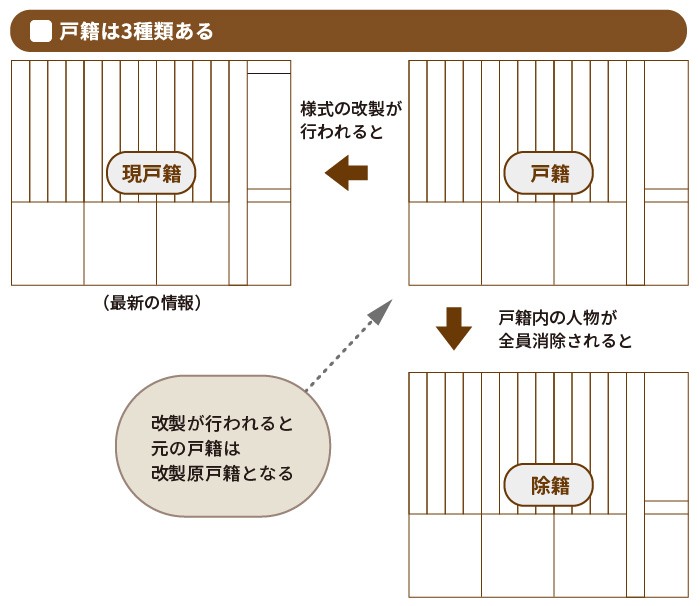

被相続人の出生から死亡まで連続した戸籍謄本が数通に分かれるのは、「改製原戸籍謄本」や「除籍謄本」と呼ばれる古い戸籍謄本も含めて発行されるからです。戸籍謄本の交付手数料はこれらの戸籍謄本の1通ごとにかかるため、通数が多いほど交付手数料が多くなります。

「改製原戸籍謄本」とは、法改正や記録のコンピューター化などで戸籍の書き換えが行われたときの古い戸籍の謄本のことです。書き換え後の戸籍には過去の記録が載らないため、家族関係の確認には改製原戸籍謄本も必要になります。「除籍謄本」とは、戸籍に記録されていた人の全員が死亡、結婚、転籍によって戸籍から除かれて空になった戸籍の謄本のことです。除籍謄本も被相続人の過去の記録を確認するために必要となります。

相続手続きに必要な戸籍謄本の詳細な取得方法については、下記の記事を参照してください。

相続手続で必要な戸籍謄本と取り寄せ方法

戸籍謄本は郵送でも取り寄せられる!その具体的な方法を解説

1-2.平成30年4月1日からコピーの添付が可能に

平成30年4月1日以降は、相続税申告書に添付する戸籍謄本はコピーでも認められることになりました。税務署への提出が平成30年4月1日以降であれば、相続開始日が同日より前であっても構いません。

戸籍謄本のコピーの添付が認められることで、原本を取り寄せる負担が軽減されます。一方、これまでどおり原本を提出することもできます。

なお、実際には従来も戸籍謄本のコピーの添付が黙認されることがありました。ただし、対応は税務署によってまちまちで、コピーの添付でも良いと判断してコピーを添付しても、後から原本の提出を求められることがありました。今回の改正でコピーの添付が明確に認められたことで、税務署による対応の違いも解消されることになります。

2.「法定相続情報一覧図の写し」も添付可能に

同じく平成30年4月1日以降の相続税申告書の提出では、戸籍謄本のかわりに「法定相続情報一覧図の写し」の添付も認められるようになりました。

2-1.法定相続情報一覧図の写しとは

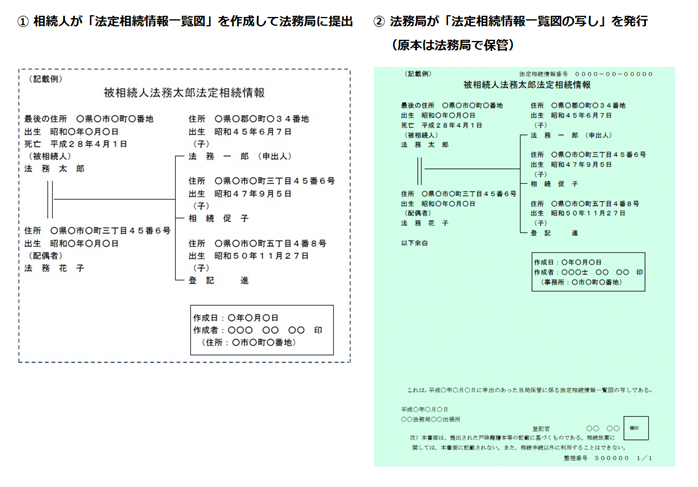

法定相続情報一覧図は、相続人が戸籍謄本をもとに作成した家族関係の一覧図で、法務局で登記官による証明を受けます。原本は法務局で保管されますが、「法定相続情報一覧図の写し」は必要な部数が無料で交付されます。

法定相続情報一覧図は戸籍謄本を1セットそろえるだけで作成でき、法務局で証明を受ければ、その写しを相続登記などさまざまな手続きに利用することができます。

(法務省発行資料をもとに作成)

2-2.相続税申告では実子と養子が区別された一覧図が必要

法定相続情報一覧図の制度(法定相続情報証明制度)は平成29年5月から運用が開始されましたが、当初は法定相続情報一覧図の写しを相続税申告に使うことはできませんでした。相続税の計算では法定相続人に含める養子の数に制限がありますが、当初の法定相続情報一覧図の写しは実子と養子の区別ができず、家族関係を確認するための資料としては不十分でした。

平成30年4月1日以降は法定相続情報一覧図の写しの添付が認められるようになりましたが、子の続柄が「実子」と「養子」で区別されていることが条件となります(被相続人に養子がいる場合は、さらに養子の戸籍謄本(コピーも可)の提出が必要です)。

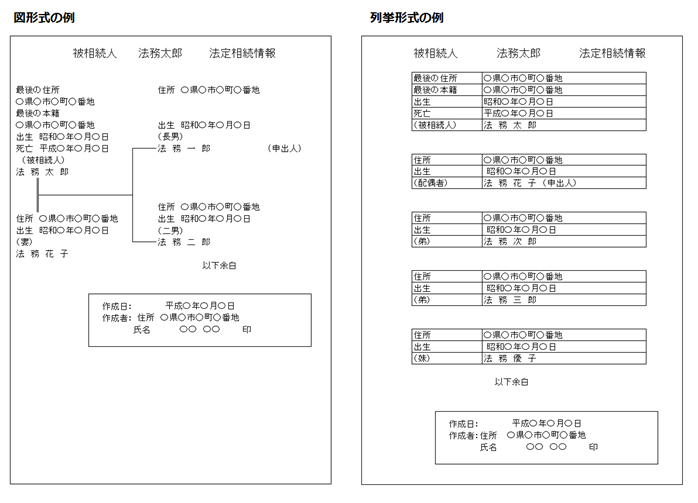

また、法定相続情報一覧図は「図形式」か「列挙形式」のいずれかで作成できますが、相続税申告書への添付は「図形式」で作成されたものに限られます。「列挙形式」では相続人の法定相続分が確認できない場合があるからです。

(法務局ホームページをもとに作成)

法定相続情報一覧図の制度の目的や一覧図の写しの交付を受ける方法については、下記の記事を参考にしてください。

法定相続情報証明制度で相続手続きが簡単に!利用方法を徹底解説

3.相続税申告書を作成していない場合はお早めに

ここまで相続税申告書に関する戸籍関係書類の要件の緩和についてご紹介しましたが、肝心の相続税申告書作成がお済みでない場合は、10か月という期限がありますのでお早めに対応されることをおすすめします。

相続税申告では、戸籍の他にも集めるべき書類や確認する事項、計算する財産の内容が多数あり、10か月という一見長いように思える期間もあっという間に迫ってきてしまいます。

遺産総額や財産の種類・内容が多い場合や、相続税申告に使える時間がない場合は、税理士にお任せすることも1つの方法です。その際、できるだけ税額を抑えつつ後に税務調査に入られないような申告をするためには相続税に強い税理士を選びましょう。

年間3,076件以上の相続税申告を行う税理士法人チェスターでは、相続税専門ならではの高品質で安心な申告サービスを提供しております。

相続税申告が必要な方のご面談を初回無料で行っておりますので、相続税申告でお困りのことがあればお気軽にご相談ください。

【関連記事】

税務署へ相続税申告する際の必要書類と添付書類【チェックリスト付】

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓