「所有と経営の分離」にメリットはある?オーナー企業との違い

「所有と経営の分離」とは、株式会社において、出資者である株主と、経営者である取締役が、別の役割となっている仕組みのことです。しかし、非上場企業の場合、所有と経営が分離していないオーナー企業が大半です。

本記事では、所有と経営が分離していることのメリット、デメリット、また、どのような場合に所有と経営の分離が検討されるのか、などについて解説します。

目次 [閉じる]

1.所有と経営の分離とは

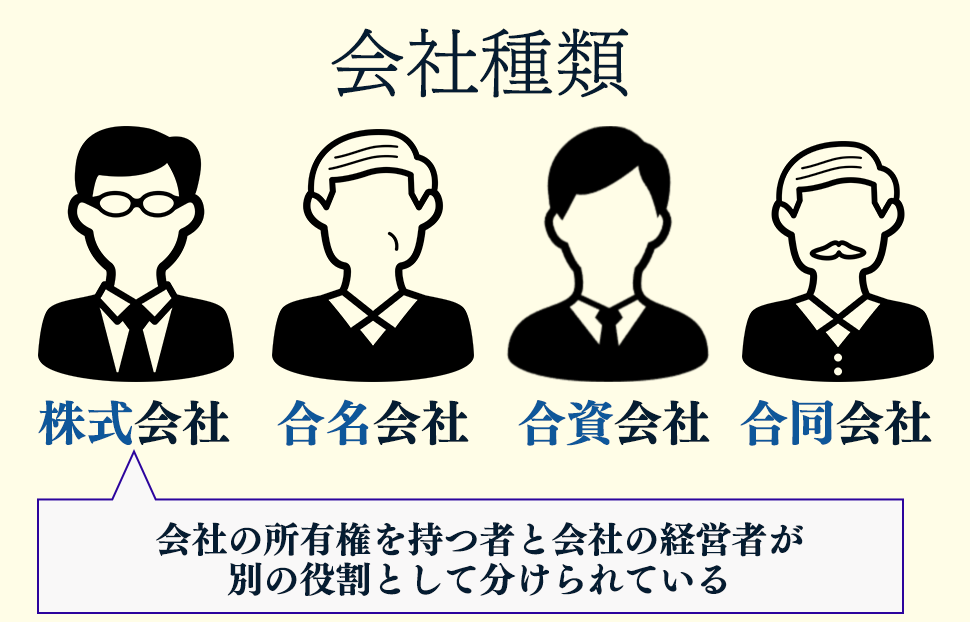

会社に関するルールを定めた会社法では、「株式会社、合名会社、合資会社、合同会社」の4つの会社種類が規定されています。

これらの4種類は、それぞれ「出資者と経営者との関係」や「出資者の責任」が異なっています。

そして、株式会社だけが、「出資をして会社の所有権を持つ者(株主)」と、「会社の経営者(取締役など)」が、別の役割として分けられているという特徴を持ちます。

1-1.所有と経営の分離とは、役割と意思決定が切り離されていること

「所有と経営の分離」において分離しているのは、所有者としての意思決定をする株主の「役割」と、経営者としての意志決定をする取締役の「役割」です。それぞれの役割を違う者が担っていれば、当然、別々の意志決定なされることもあります。

そういう場合、株式会社の最高意志決定機関は株主総会であるため、株主の意志決定が優先されます。

取締役は株主総会において株主から選任されて、経営実務を委託される立場です。もし、経営者が株主に背く行為をした場合、株主は株主総会決議により取締役を解任することができます。

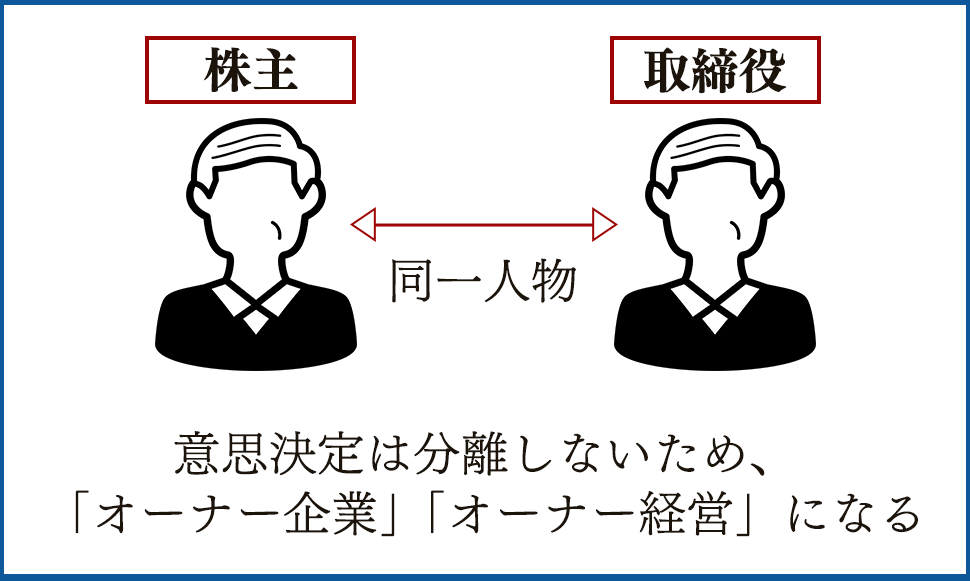

1-2.株主と取締役が同じ人で、意思決定は分離しないのが「オーナー企業」

同じ人が、株主と取締役を兼任することは禁じられていません。このような状況であれば、上のような株主の意思決定と取締役の意思決定が異なるという事態は生じません。

この場合、形式上は、株主と取締役の役割は分離していても、実態上は一体となった意思決定がなされるため、所有と経営は分離していません。

このような状態は、俗に「オーナー企業」「オーナー経営」などと呼ばれています。

1-3.所有と経営が分離しているかどうかは、株主総会の議決権保有割合で決まる

「株主と取締役が同じ」ということを、もう少し正確に説明するなら、「株主総会での議決権数の一定割合以上を保有する大株主(意思を同じくする親族などを含めて)が、取締役になっている状態」だといえます。

具体的には、株主総会議決権数の3分の2以上を保有していれば、株主総会での意思決定のすべてを支配できます。また、過半数の議決権を保有していれば、特別決議以外のほとんどの意思決定をおこなうことができます。

逆に、取締役になっている株主が保有している株主総会の議決権割合が2分の1未満で、株主総会の決定を支配できないのであれば、所有と経営が分離しているといえるでしょう。

1-4.非上場企業の大半は、所有と経営が分離していない「オーナー企業」

株式市場に上場していない非上場企業の大半は、オーナー企業です。中小企業だけではなくて、中堅企業や大企業でも、企業規模に関係なく非上場であれば、経営者一族が株式のほとんどを保有するオーナー企業であることが一般的です。

2.所有と経営の分離によるメリット

所有と経営が分離することで、会社や株主にとっては以下のようなメリットがもたらされます。

2-1.出資と経営の役割を分担することで、経営全体が最適化される

会社が持続的な成長を続けていくためには、潤沢な資金と高い経営能力の両方を揃えた経営体制が必要です。

しかし、出資できるお金をたくさん持っていて、しかも、高い経営能力も持っているという人は、なかなかいません。お金はあるけれど経営能力は持たない人もいれば、経営能力は高いけれどお金はあまり持っていない人もいます。

それなら、それぞれの人に得意な役割を分担して担当してもらえば、会社全体として見れば、より良い経営体制が実現できるはずです。

2-2.コーポレート・ガバナンス(企業統治)が機能する

「ガバナンス」とは管理とか統治という意味で、企業の統治のことをコーポレート・ガバナンスといいます。

具体的には、会社が、ステークホルダー(株主、顧客、従業員、地域社会等の会社に関係する人たち)の立場を踏まえた上で、健全で公正な意思決定をおこなうことができる仕組みのことです。

所有と経営が分離していれば、経営者は経営内容を株主からチェックされるために、不健全な経営をおこないにくくなります。つまり、ガバナンスが機能しやすくなるのです。

2-3.資金調達がやりやすくなる

会社の資金調達には、出資と融資とがあります。

オーナー経営の状態とは、オーナーがすべて、あるいは大半の株主総会議決権を保持している状態です。もし、オーナー以外の株主からの出資が増えて、オーナーが持つ議決権の割合が半数未満に減れば、所有と経営が分離してしまいます。

つまり、オーナーがオーナー経営の状態を保ちたければ、他者からの多額の出資を受け入れることはできません。

逆にいうと、所有と経営が分離しているということは、すでに経営者以外が株主(出資者)になっているということなので、新しい出資者から追加の出資を受けることのハードルは低くなっています。

一方、融資については、所有と経営が分離していると金融機関の融資審査面でプラスに評価される可能性があります。これは、所有と経営の分離によりガバナンスがきちんと機能していれば、不正などがおこなわれにくいと判断され、金融機関からの信頼度が上がるためです。

2-4.株主は投資に専念でき、時間や労力に余裕ができる

オーナー企業の場合、オーナーは、自ら経営をするので、当然ながら時間や労力を経営に割くことになります。複数の会社を同時に経営するといったことは、困難でしょう。

一方、所有と経営が分離していれば、株主は純粋に投資家であり、経営をする必要はなく、そこに時間も労力も取られません。そのため、いくつもの会社の株主となり、配当だけを受け取ることも可能です。

3.所有と経営の分離によるデメリット

所有と経営の分離には、会社や株主にとってのデメリットもあります。

3-1.経営の意思決定に遅れなどが生じる場合がある

所有と経営が分離していると、経営上重大な決定を下す際などに、その方針をめぐって株主と経営者の意思の間に不一致が生じて決定が遅れたり、決定できなくなったりすることがあります。

場合によっては、方針の不一致から、経営者が株主から解任されて経営に大きな混乱が生じることもありえます。

3-2.株式の売却による株主の交代が混乱を生じさせることがある

株式は、会社の持分(所有権)を表すものですが、自由に売買することができます。株主総会議決権の過半の株式が売却されれば、それを購入した人が株主総会の意思決定権を持つ会社の所有者になります。

会社の所有者が代わることで、それまでの会社の経営方針や文化が否定され、まったく異なる経営が求められるなどして、経営者はもとより、従業員や取引先も混乱するケースもあります。

3-3.株主から過大な利益還元が求められることがある

株主は、出資の見返りとして、会社に対して配当などの利益還元を求める権利があります。会社の利益に対して、過大な還元が求められれば、会社の財務や業績に悪影響が及ぶ恐れがあります。

3-4.株主は最適な経営者を選定し、管理しなければならない

所有と経営が分離していれば、経営者を選ぶことは株主の役割です。経営者の経営能力が低く、会社の業績が低迷した場合、そういう経営者を選んだ株主自身の責任です。

また、株主ではない経営者は、会社がどれだけ成長して株式価値が向上しても、そのことによる経済的メリットは得られません。特に、会社が上場を目指している場合などは、この点が経営者のモチベーションに大きな影響を与えます。一定の株式を譲渡する、ストックオプションを用意するなど、経営者のモチベーション管理にも株主は気を配る必要があります。

4.オーナー企業が所有と経営の分離をおこなったほうがいいケース

今までオーナー経営を続けてきた非上場企業が、所有と経営を分離して、脱オーナー経営を図ったほうがいい場合があります。ここではその代表的なケースを紹介します。

4-1.オーナー経営者が引退したいが、親族に後継者が不在の場合

年齢などの理由で、オーナー経営が引退をしたいけれども、親族に後継者がいないというケースが増えています。そういうときにはまず、会社(株式)をM&Aで完全に売却してしまうという方法が考えられます。

しかし、別の方法として、株式は自分が保有して株主となったまま、社内からの抜擢や外部人材の招聘で、経営だけを他の人にまかせるという方法もあります。

この場合、保有している株式は将来、相続で親族に承継するか、その経営者に買い取ってもらうといった選択肢が考えられます。

4-2.オーナーの個人資産を確保しながら、経営を続けたい場合

オーナー経営者が、なんらかの理由で個人資産が必要になったときに、株式をM&A譲渡すれば、多額の資産を得ることができます。

そのM&A交渉の際に、自分はそのまま取締役を続けるという条件を要求して、相手がそれを受け入れれば、個人資産を得ながら、経営の舵は引き続き自分が取ることもできます。つまり、オーナー経営者から、雇われ経営者になるのです。これも所有と経営の分離です。

4-3.企業再生を図る場合

上と似たようなケースですが、オーナー経営の会社が、業績不振で債務超過に陥り再生を図らなければならない場合、救済してくれる企業やファンドが見つかれば、オーナー経営者が保有する株式を譲渡して資金援助してもらうことができます。その場合、経営自体は元の経営者が続けていくというケースがあります。

4-4.持株会社を設立(ホールディングス化)する場合

オーナー企業で、オーナーの子などに事業承継がおこなわれる場合に、主に課税対策上の理由で、子が新しい会社を設立し、新会社が元からある事業会社の株式を100%保有するという方法が採られることがあります。この場合、新しく作られた会社を持株会社といいます。持株会社が事業会社の株主となり、所有と経営が分離します。

4-5.株式公開する場合

株式公開とは、会社を株式市場に上場させることです。株式公開すると、株式の大半は、株式市場で流通し、不特定多数の株主が会社の所有者となり、所有と経営が分離します。

5.所有と経営の分離についてのよくある質問

(Q)所有と経営の分離を検討するとき注意すべき点はなんですか。

(A)所有と経営を分離する方法はいくつかあるため、なんのために所有と経営を分離したいのかを考え、それにあった方法を検討することが大切です。

(Q)所有と経営の分離を検討するタイミングはいつがいいですか。

(A)オーナー企業の場合、事業承継が具体的に見えてきた段階で、検討をはじめるといいでしょう。相続とも密接に関連するので、相続にくわしい税理士などに相談することをおすすめします。

6.まとめ:所有と経営の分離のメリット、デメリットをよく理解して検討しよう

株式会社の原則的な姿は、所有と経営が分離していることです。しかし、それは必ずしもメリットだけではなく、デメリットもあります。オーナー企業のほうが、迅速な意思決定がおこなえるなどのメリットもあるのです。

もし、所有と経営の分離を目指したいのであれば、経営にくわしい専門家の意見も聞きながら、メリットとデメリットをよく比較して検討しましょう。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓