プロキシーファイトをわかりやすく解説。メリットや注意点を知ろう

タグ: #M&A

近年、アクティビストファンドや敵対的買収などと関連して、「プロキシーファイト」という言葉を聞くことが多くなりました。

プロキシーファイトが発生すると、経営陣や従業員はもちろん、その会社の株式を保有している個人株主にも、大きく関係してきます。

本記事では、プロキシーファイトの意味から、発生する理由、メリット、デメリット、実例などを解説します。

目次 [閉じる]

1.プロキシーファイトとは

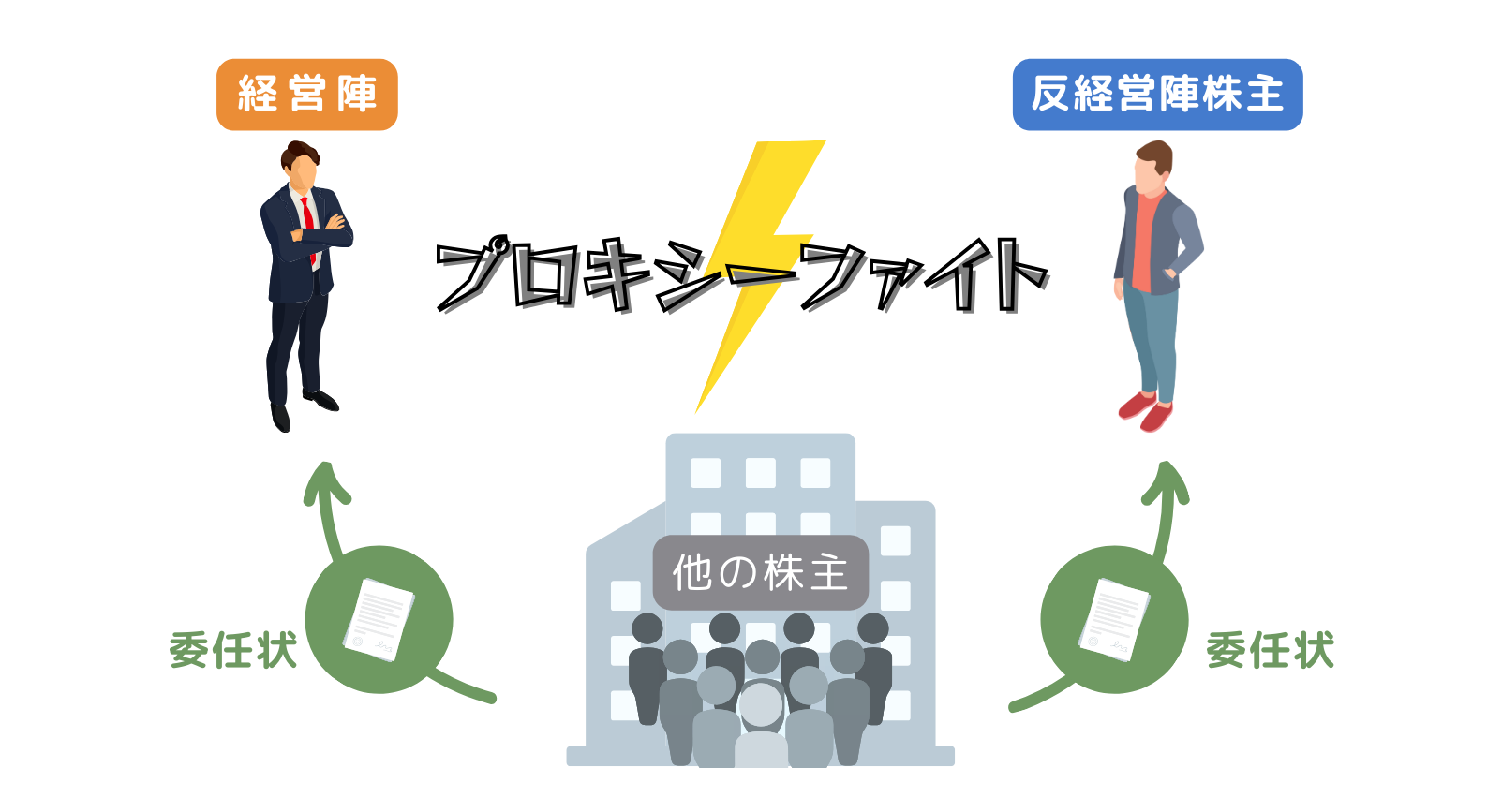

「プロキシーファイト」は英語の「Proxy Fight」のことで、日本語では「委任状争奪戦」「委任状争い」などと訳されます。

簡単にいえば、株式総会において、自らが提案する議案を通したい株主と、それを阻止したい株主とが、他の株主からの「委任状」(Proxy)をより多く集めようとする、多数派争いのことです。

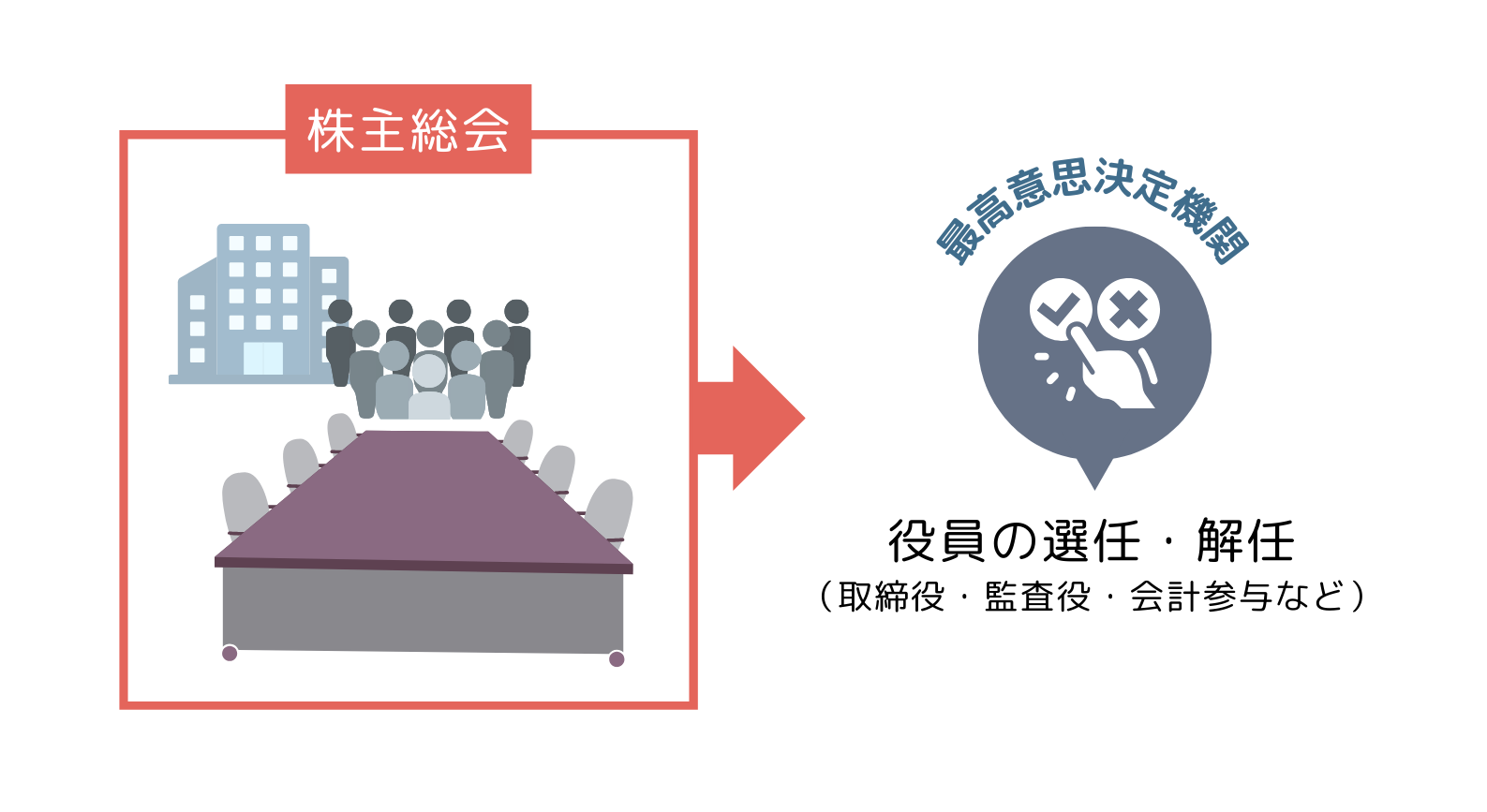

1-1.株式会社の最高意思決定機関は株主総会

株式会社の最高意思決定機関は、株主総会です。取締役、監査役、会計参与などの役員も株主総会で選任されますし、株主総会で解任することもできます。

上場企業では、経営陣に創業者やその一族の人間が含まれている場合でも、その人たちが持つ自社株式の割合は、一般的には、発行済み株式数の20~30%程度までです。

経営陣に創業者一族の人間が含まれず、経営陣がまったく自社株式を保有していない上場企業も珍しくありません。

一方、非上場企業は、創業者やその家族などが大半の株式を保有する、株主=経営陣の同族経営企業がほとんどです。ただし共同経営による創業や、株式の相続が2代、3代と続いたことなどにより、株式が現在の経営陣以外の多くの人に分散しているケースもあります。

上場企業の株に投資しているほとんどの投資家は、株価の値上がりや配当を目当てに株式を保有しており、経営に対して積極的に関与する意志を持っていません。

また、非上場企業の株を相続などで引き継いだ人も同様で、多くは経営に興味を持っていません。

そのため、一般的な水準の配当をするなどある程度株主還元をしていれば、どちらの場合も、株主が現経営陣の経営方針に反旗をひるがえすことはまれです。

しかし、現経営陣の経営方針やガバナンス等に大きな問題が生じた場合や、あまりにも株主を軽視した経営を続けている場合、また他社がその会社の買収などを狙っている場合に、自らの提案する経営方針等を株主総会の議案として提出し、ひいては、経営支配権を得ようとする株主が現れることもあります(こういった株主を、本記事では「反経営陣株主」と呼びます)。

経営陣と「反経営陣株主」との対立が存在して、株主総会で白黒決着をつけることとなったときに発生するのが、プロキシーファイトという争いです。

1-2.株式の購入により多数の議決権獲得を目指すのは非現実的

株主総会の決議には、取締役の選出・解任、配当などに関する「普通決議」と、定款の変更、合併や解散など、会社の根幹にかかわる重要な決定に関する「特別決議」とがあります。

株主総会での議決は議決権の多数決によってなされ、普通決議は出席株主の議決権の過半数、特別決議は同3分の2以上の賛成により、可決されます。

そして議決権は、基本的に1株につき1議決権が与えられます。

つまり、ある株主や株主グループが、株式を過半数、あるいは3分の2以上保有していれば、自らの望む議案を可決させることができます。

しかし、上場企業の場合、発行済み株式数が非常に多く、何千、何万人という株主に分散しているため、過半数の株式を購入するには、多大な費用と手間がかかります。

そこで、反経営陣株主は、自分たちが提案する議案を通したい場合に、なるべく多くの株式を保有しようすることに加えて、他の株主に「私たちの議案が可決されれば経営やガバナンスが改善され、企業価値や株主利益を向上させます」と訴えて、自分たちの議案に賛同するように呼びかけます。

そして、その賛同の意思を示すものとして議決権行使の「委任状」を自分たちに預けてくれるように頼みます。これを「委任状勧誘」といいます。

一方、経営陣側は、反経営陣株主の議案可決を防ぐために、経営陣側(会社側)への賛同を集めようとします。これは、議決権行使書によっておこなわれます。

こうして、反経営陣株主と、経営陣が、それぞれより多くの株主から委任状を奪い合う争いを、委任状争奪戦=プロキシーファイトというわけです。

2.どんなときにプロキシーファイトが起きるのか

プロキシーファイトが発生するのは、経営支配権、経営方針、ガバナンス(企業統治)などを巡って、経営陣と株主との間に深刻な対立が生じているときです。

そのような対立が生じるのは、下記のような理由があります。

2-1.アクティビスト投資家の関与

企業経営に積極的に関与し、経営陣に対して経営改善や企業価値の向上を求める株主を「アクティビスト」「物言う株主」などと呼びます。

アクティビストは、経営方針や事業戦略の変更、増配や自社株買いなどの財務戦略の変更、組織再編、役員報酬減額や取締役交代などのガバナンス(企業統治)の改善、などを求めて、プロキシーファイトを仕掛けます。

逆にいえば、アクティビストが関与する企業は、上記の点でなんらかの問題がある企業である場合が多いといえるでしょう。

2-2.敵対的買収やその防止

企業や投資ファンドなどが、別の企業に対して同意を得ないまま、株式の過半数を取得して企業を買収することを、敵対的買収といいます。

この敵対的買収のプロセスの中で、被買収企業が、買収防衛策を導入することがあります。その買収防衛策の阻止などを狙って、買収側がプロキシーファイトを仕掛けることがあります。

2-3.後継者争いなどの経営陣の内紛

敵対的買収やアクティビストは、企業の外からやってくる要因ですが、企業内部での争いが、プロキシーファイトにまで発展することもあります。

例えば、既存の経営陣間で経営方針を巡る意見の違いなどから、内紛が生じた場合や、事業承継に前後して現経営者陣営と後継者陣営とで争いが生じた場合などです。

こういった内紛は、上場企業に限らず、非上場企業でも発生し、プロキシーファイトに結びつくことがあります。

3.プロキシーファイトのプロセス

上記のように経営陣と反経営陣株主とに対立が生じていたとしても、いきなりプロキシーファイトになるわけではありません。

最初は、両者間で交渉の場がもたれるでしょう。そこで双方が歩み寄って、反経営陣株主の要求のすべてあるいは一部が受け入れられるなどすれば、プロキシーファイトには至りません。

しかし、話し合いによっても、主張の隔たりが埋められない場合などは、以下のようなプロセスでプロキシーファイトが進行していきます。

3-1.株主名簿の閲覧、委任状の送付と回収

1株以上の株式を持つ株主は、「株主名簿閲覧謄写請求権」という権利を持っており、正当な理由があればいつでも会社に対して、株主名簿を閲覧やコピーを要求できます(会社法第125条2項)。

反経営陣株主は、株主名簿から得たデータをもとに、委任状の用紙を送付します。委任状には、反経営陣株主が提案する議案への賛成・反対が記載されます。

あわせて、主張を説明する資料作成、説明会開催、プレスリリース、Webサイトや新聞広告でのPR、大株主へアプローチなど、理解と賛同を広めるための活動をおこないます。

3-2.経営陣側の対抗策

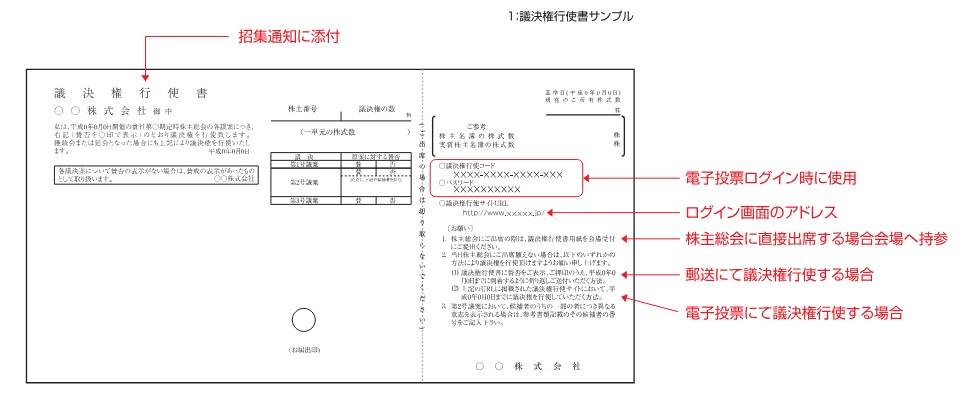

(出典 : 1:議決権行使書サンプル|日本取引所グループ)

経営陣側は、反経営陣株主の動きに対抗するため「議決権行使書」を株主に送付し、反経営陣株主の提案に反対し、経営陣側の議案に賛成するように呼びかけます。

議決権行使書は、会社が発行できるもので、株主総会の場、または、郵送等で議決権を行使できるものです。

3-3.検査役選任を申し立てる

株主総会前に裁判所へ『検査役』選任の申し立てをおこないます。この申し立てをできるのは1%以上の議決権を持っている株主です。

選任された検査役は、株主総会の招集や決議の方法を調査して報告書を提出します。

株主総会決議後に、「決議取消訴訟」が提起されて決議の有効性が争われるような場合に、この報告書が、株主総会に不正がなかった証拠となります。

3-4.株主総会での議決

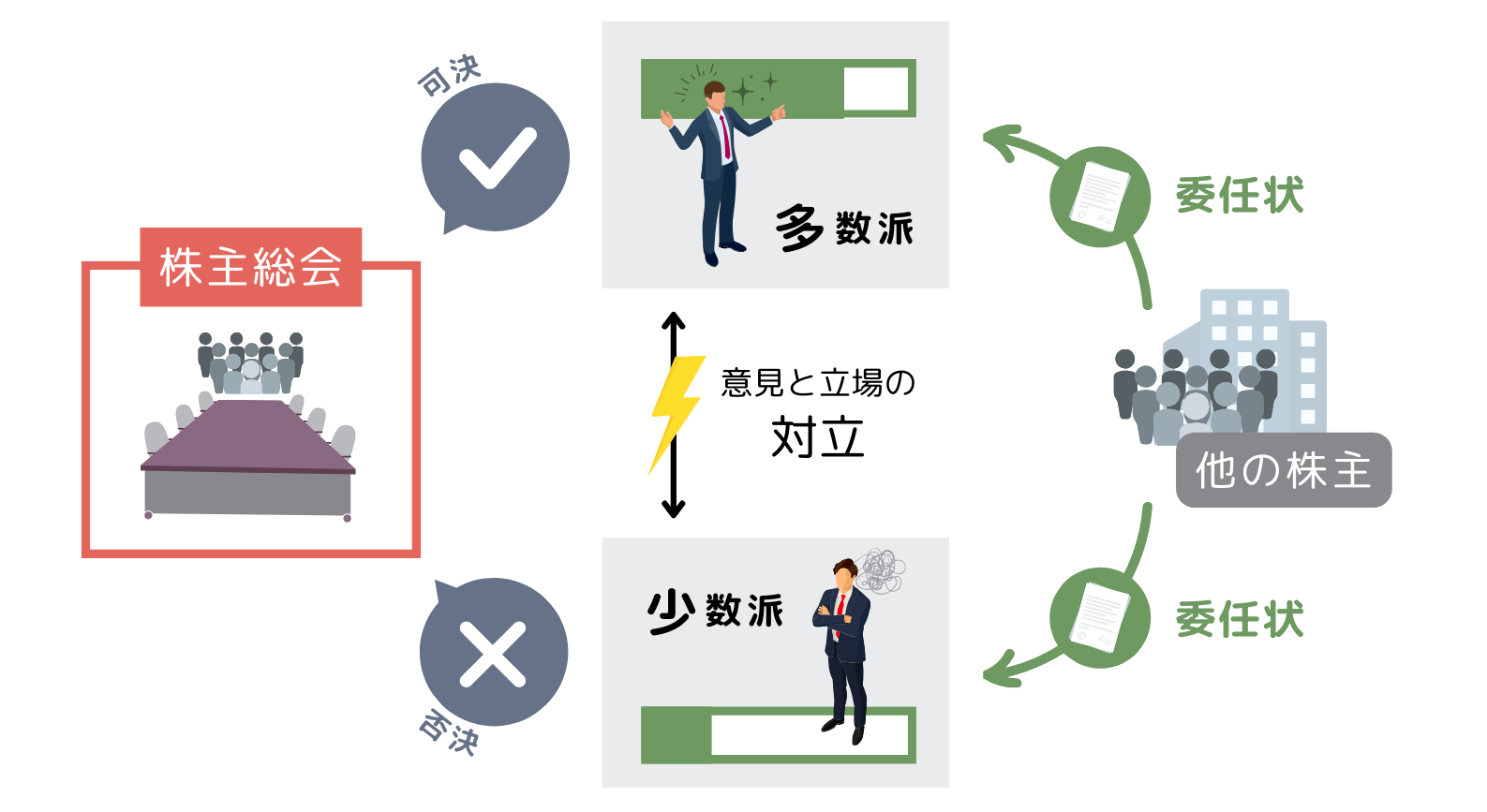

プロキシーファイトの結果は、株主総会における議案の可否で表されます。

事前に集められた委任状、議決権行使書に、株主総会当日の投票数を合計して、反経営陣株主提案に賛成する票が過半数(または3分の2)あれば議案は可決され、反経営陣株主の勝利となり、経営陣はその要求に従わなければなりません。

否決されれば、経営陣の方針が認められたことになります。

4.委任状勧誘規制に注意

上場企業については、金融商品取引法において委任状勧誘(1-2参照)を規制する規定があります(金融商品取引法第194条、金融商品取引法施行令第36条の2等)。

具体的には、「委任状用紙の様式」「参考書類」「写しの提出先」「虚偽記載の禁止」などが定められています。

これは、株主に対して十分な情報提供をし、株主の意思が決議に反映されるようにするためです。

なお、この規制の対象となるのは上場企業だけであり、非上場企業は対象外です。

5.プロキシーファイトのメリット

プロキシーファイトがおこなわれることで、当事者である経営陣と反経営陣株主以外の、一般株主や会社経営全体にメリットがもたらされることがあります。

5-1.経営における株主重視が強まる

特に、アクティビストが主体となるプロキシーファイトは、株主利益を軽視している経営陣に対して、株主重視の施策を実現することを求めておこなわれるものが多いでしょう。

例えば、配当の増額や自社株買いなどです。

プロキシーファイトが生じると、経営陣は株主からの支持を得るために、株主重視の姿勢を強めることとなります。

結果として、反経営陣株主がプロキシーファイトで負けたとしても、その後の経営において株主重視の姿勢を保つための圧力になるでしょう。

5-2.企業価値向上につながる場合がある

反経営陣株主の提案が、経営方針の転換やガバナンス改善に関するものである場合は、プロキシーファイトの結果にかかわらず、それらの全部または一部が実現されることで、企業価値の向上につながる可能性があります。

6.プロキシーファイトのデメリット

プロキシーファイトは大きな争いごとです。そのため、株主や経営にとって、デメリットとなる面もあります。

6-1.コストや手間がかかる

プロキシーファイトがおこなわれれば、反経営陣株主はもちろん、経営陣も、委任状争奪のためのさまざまなPR施策や広告、機関投資家への説明会などを実施しなければなりません。

これらは費用がかかります。

単純に臨時株主総会開催においても、通知書の発送など費用がかかります。これらはプロキシーファイトがなければ不要な費用です。

6-2.事業の低迷につながることがある

プロキシーファイトの結果にかかわらず、反経営陣株主の提案の全部または一部が実施されたり、今後プロキシーファイトが仕掛けられないために対策を打ったりすることにより、事業が低迷するリスクもあります。

また、「会社内部でゴタゴタが起きている」という目で世間から見られることで、企業イメージやブランド価値が毀損され、それが長期的に経営への悪影響をもたらすことも考えられます。

7.プロキシ―ファイトが与える影響

プロキシーファイトは、会社の経営支配権者は株主であるということを、経営陣に強く意識させます。

プロキシーファイトが起きた後は、その結果にかかわらず、経営陣は株主利益を意識した経営にシフトしていくことが多いでしょう。

それは、長期的に見れば、経営を効率化させ株価にもプラスの影響を与える可能性があります。

他方で、経営陣と反経営陣株主との対立が長期化、泥沼化してしまえば、本来経営に割くべき費用や労力をその対応に向けなければならず、また世間からのイメージも悪くなるため、業績や株価にマイナスの影響を与える恐れもあります。

8.プロキシーファイトの事例

最後に、過去のプロキシーファイトの代表的事例を、2件ご紹介します。

8-1.東京スタイルと村上ファンドの委任状争奪戦

2002年、名門アパレルメーカーであった東京スタイルに対して、アクティビストファンドである村上ファンドが仕掛けたプロキシーファイトは、国内ではじめて起きた本格的なプロキシーファイトとして知られています。

東京スタイルは、自己資本比率が高く多額の現金を内部留保しており、これによりファッションビルの建設計画を立てていました。

それに対して、同社株式の9.3%を保有していた村上ファンドが、無駄な投資であるとして反対し、大幅な増配と自社株買いによる株主への利益還元、役員の派遣などを求めました。

会社側は、一定の増配と自社株買いを実施しましたが、その規模は村上ファンドが求める規模以下だったため、プロキシーファイトへと発展します。

結果としては、個人投資家の多くが会社側支持にまわったことなどから、東京スタイル側が勝利しました。

8-2.大塚家具の父娘間の騒動

高級家具販売で知られていた大塚家具では、2009年に創業者の大塚勝久氏が会長に退き、娘である大塚久美子氏が社長に就任しました。

しかし、新社長の経営方針への不満から経営陣に内紛が生じて、2014年に久美子社長が解任され、勝久氏が社長に返り咲きます。ところが、その後経営状態が一層悪化したため、再度内紛が生じて、2015年に再び久美子氏が社長に就きます。

その後、久美子氏の経営方針に不満を覚えた勝久氏が、自身を含む新たな取締役の選任を求める株主提案を提出。

それに対して、経営陣側も勝久氏を取締役から外す会社提案を提出するという、プロキシーファイトが展開されました。

結果的には久美子氏を中心とした経営陣側が勝利を収めます。しかし、泥沼状態の“お家騒動”が長く続いたことから、同社のブランドイメージは大きく低下し、業績も低迷します。

結局、同社は2022年にはヤマダデンキに吸収合併され、法人としての大塚家具は消滅してしまいました。

9.まとめ:非上場中小企業でもプロキシーファイトは無関係ではない

プロキシーファイトの多くは、株式を市場で購入できる上場企業を舞台にして繰り広げられます。

しかし、非上場企業でも、複数の創業者の共同経営で創業された企業や、社歴が長く、2代、3代と株式の相続が発生して株式が多数の株主に分散している企業などでは、思わぬところから反経営陣株主が登場して、プロキシーファイトが生じないとも限りません。

もし、相続に絡んだ理由によって非上場企業でプロキシーファイトが発生したのであれば、税務面も重要な要素になるため、相続にくわしい専門税理士に相談するとよいでしょう。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓