相続税の計算で株式はどのように評価する? 上場株式と非上場株式の評価方法を解説

タグ: #相続税の計算, #相続税評価

亡くなった人の遺産に株式が含まれていて相続税の申告が必要な場合は、株式の価格を評価する必要があります。

取引所に上場している株式は市場価格が公開されていますが、価格は日々変動するため、どの時点の価格を使うかで評価額は変わります。一方、中小企業の株式など非上場の株式は市場価格がないため、会社の財務状況から評価額を計算しなければなりません。

この記事では、上場株式と非上場株式のそれぞれについて相続税評価の方法を解説します。株式を相続した人や相続する見込みのある人はぜひ参考にしてください。

目次 [閉じる]

1.上場株式の評価方法

取引所に上場している株式は、日々取引が行われて市場価格が決まります。上場株式の市場価格は公開されているため、非上場株式に比べると比較的簡単に評価することができます。ただし、4種類の価格から低いものを選択するほか、新株割当てや配当支払いがあれば例外があるなど、細かい部分で注意が必要です。

1-1.上場株式は4種類の価格のうち最も低いもので評価

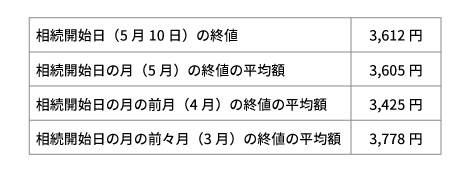

上場株式の相続税評価額は、相続開始日(被相続人の死亡日)の株価に保有株式数をかけて計算します。ただし、株価は会社の業績や内外の経済情勢によって大きく変動することがあるため、過去の傾向も考慮して次の4つの価格のうち最も低いものを選択します。

- 相続開始日の終値

- 相続開始日の月の取引日ごとの終値の平均額

- 相続開始日の月の前月の取引日ごとの終値の平均額

- 相続開始日の月の前々月の取引日ごとの終値の平均額

(終値とは取引があった日の最後につけられた価格のことです)

この場合は、4つの価格のうち最も低い価格である3,425円に保有株式数をかけて評価額を計算します。

1-2.終値と平均額の調べ方

相続開始日の終値や月間の終値の平均額は、取引している証券会社に問い合わせるか、これからご紹介する方法で調べることができます。なお、株価を調べるときには4桁の銘柄コードを調べておくと便利です。

相続開始日の終値

相続開始日の終値はYahoo!ファイナンスなどの株価情報サイトで調べることができます。

Yahoo!ファイナンスでは、調べたい銘柄の株価を表示させて「時系列」という項目を選択すると、過去の株価が表示されます。相続開始日の日付を指定すると、相続開始日の終値が確認できます。

(出典:Yahoo!ファイナンス)

過去の終値を集計して月間の終値の平均額を計算することもできますが、次にご紹介する月間相場表を使うほうが簡単です。

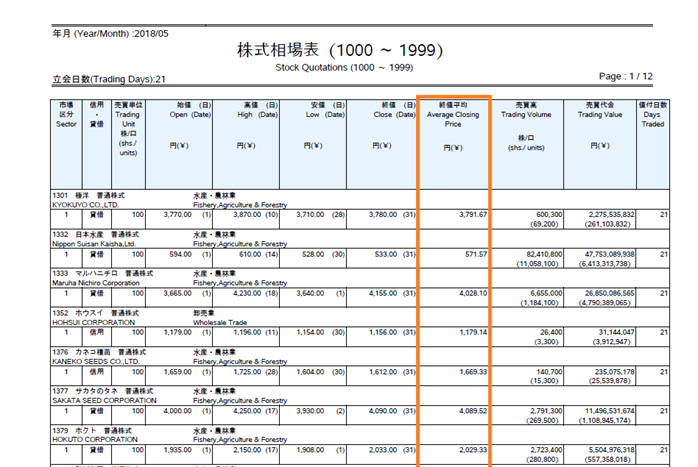

月間の終値の平均額

月間の終値の平均額は、日本取引所グループのホームページに掲載されている月間相場表で調べることができます。

株式相場表の「終値平均」欄を参照しますが、相続税評価額の計算では小数点以下は切り捨てます。

(出典:(株)東京証券取引所 株式相場表 銘柄コード(1000~1999)2018年5月)

専門家向けツール

税理士など専門家向けには、上場株式の評価に必要な株価を瞬時に表示するシミュレーションソフトがあります。30銘柄まで同時に検索できるほか、後でお伝えする権利落ちにも対応しています。

1-3.相続開始日が土曜・日曜・祝日の場合

相続開始日(被相続人の死亡日)が土曜・日曜・祝日・年末年始の場合は、市場が休場しているためその日の終値はありません。このような場合は、相続開始日に近い日の終値を相続開始日の終値とします。

たとえば、相続開始日が土曜日であれば前日金曜日の終値を、日曜日であれば翌日月曜日の終値を相続開始日の終値とします。相続開始日が3連休の中間日にあたる場合は、前後の取引日の終値の平均値を相続開始日の終値とします。

1-4.新株割当てや配当支払いがある場合

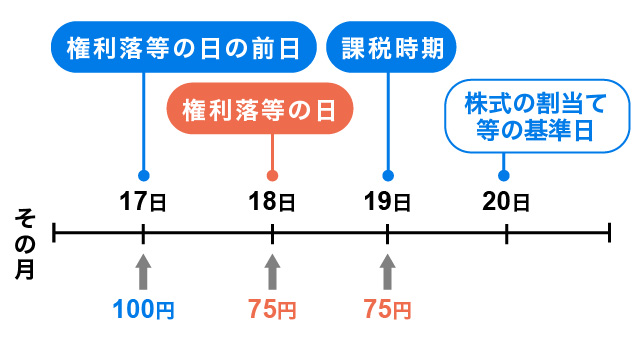

株式は購入した日の3営業日後に受け渡しが行われるため、新株割当てや配当支払いを受ける権利を得るには基準となる日の3営業日前に株式を購入していなければなりません。権利落ちとは、これらの権利が得られる最終日の翌日(基準日の2営業日前)のことをいいます。配当支払いを受ける権利に限定して配当落ちと呼ぶこともあります。

権利落ちがあると、株式数の増加や配当の支払いを見込んで株価は下落することが多くなります。しかし、実際には基準日を迎えていないため、実質的な株価は権利落ちの前とは変わっておらず、株式の価値を正しく評価できない恐れがあります。

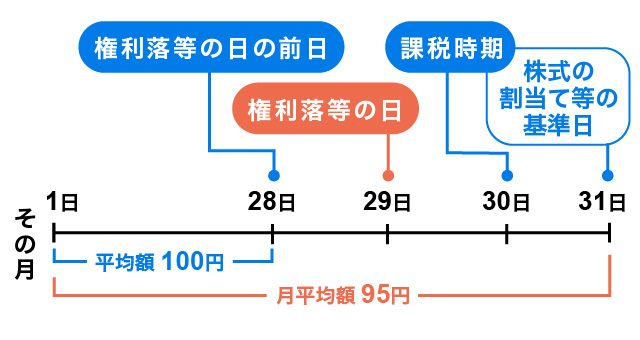

したがって、相続開始日(課税時期)が権利落ちの日から基準日までの間にある場合は、権利落ちの日の前日の終値(下の図の例では100円)を相続開始日の終値とします。

参考:国税庁ホームページ

月間の終値の平均額については、以下のとおり定められています。

相続開始日(課税時期)が株式割当て等の基準日以前である場合は、権利落ち等のある月の終値の平均額は次の値を使用します。

- 権利落ち:月初から権利落ちの日の前日までの平均額(下の図の例では100円)

- 配当落ち:月初から月末までの平均額(下の図の例では95円)

参考:国税庁ホームページ

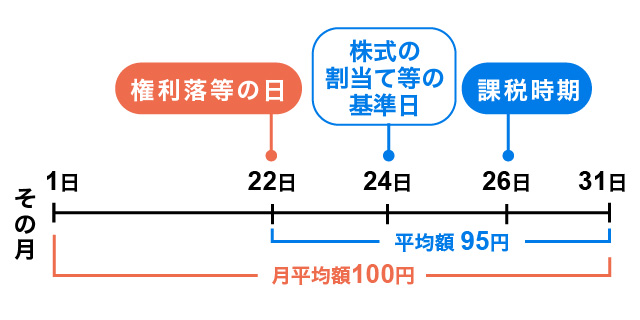

相続開始日(課税時期)が株式割当て等の基準日の翌日以降である場合は、権利落ち等のある月の終値の平均額は次の値を使用します。

- 権利落ち:権利落ちの日から月末までの平均額(下の図の例では95円)

- 配当落ち:月初から月末までの平均額(下の図の例では100円)

参考:国税庁ホームページ

2.非上場株式の評価方法

オーナー企業の株式など取引所に上場していない株式には市場価格がないため、会社の財務状況から株価を評価する必要があります。非上場株式の評価は税理士に依頼することが一般的ですが、ここでは非上場株式の評価方法の概要をご紹介します。

2-1.類似業種比準方式・純資産価額方式による評価

非上場株式の株価の評価方法には、類似業種比準方式、純資産価額方式、配当還元方式があります。

株式を相続したことで大株主として会社の経営を支配する場合は、類似業種比準方式または純資産価額方式、もしくはこれらを併用して株価を評価します。

それぞれの評価方式の特徴は下記のとおりです。類似業種比準方式で計算した類似業種比準価額は、純資産価額方式で計算した1株当たりの純資産価額に比べて低くなる傾向があります。

- 類似業種比準方式:業種が類似している上場企業の株価・配当・利益・純資産を参考にして株価を評価します。

- 純資産価額方式:相続税評価額で求めた会社の純資産価額から評価差額に対する税額を差し引いて株価を評価します(評価差額とは会社の資産・負債の帳簿価額と相続税評価額の差額です)。

類似業種比準方式による株価の具体的な計算方法は、「「類似業種比準方式」による非上場株式の評価を分かりやすく解説」を参照してください。

2-2.配当還元方式による評価

配当還元方式は、株式を相続した人がいわゆる少数株主または経営者一族以外にあたる場合の評価方法で、配当の額をもとに株価を評価します。配当還元方式では、通常、類似業種比準方式や純資産価額方式よりも評価額が低くなります。

配当還元方式による株価の具体的な計算方法は、「配当還元方式による非上場株式の相続税評価方法の基本」を参照してください。

2-3.相続税の節税につながる事業承継対策

オーナー企業の株価は評価額が高くなることが多く、相続税も高くなってしまいます。相続税を節税して引き継いだ事業を安定させるためには、相続税に関する事業承継対策を取っておくことが重要です。

一例としては、事業承継時に相続税を猶予・免除する制度の適用や、株式の評価額を引き下げる対策の実行などがあります。これらの事業承継対策については「相続税の節税をしよう! 事業承継対策を分かりやすく解説」を参照してください。

3.非上場株式の評価は税理士への相談がおすすめ

以上、株式の相続税評価の方法をご紹介しました。上場株式は市場で株価がつけられているため、自分で株価を調べて評価することができます。ただし、新株割当てや配当支払いの権利落ちがあれば、評価方法が通常とは異なるため注意が必要です。

非上場株式の評価は、株価の計算だけでなく、どの方式で評価するかの判断でも専門的な知識が必要になります。自分で正しく評価することは難しいため、税理士に相談することをおすすめします。その際、顧問税理士に相談される方も多いですが、会社の顧問税理士は法人税には詳しくても相続税評価にはあまり精通していないという場合もありますので、相続税評価を行う場合にはやはり相続税に強い税理士に相談した方が良いでしょう。

年間3,076件以上の相続税申告を行う税理士法人チェスターでは、相続税申告が必要な方のご面談を初回無料で行っておりますので、お困りの場合はお気軽にお問合せください。

事業承継・M&Aを検討の企業オーナー様は

事業承継やM&Aを検討されている場合は事業承継専門のプロの税理士にご相談されることをお勧め致します。

【お勧めな理由①】

公平中立な立場でオーナー様にとって最良な方法をご提案致します。

特定の商品へ誘導するようなことが無いため、安心してご相談頂けます。

【お勧めな理由②】

相続・事業承継専門のコンサルタントがオーナー様専用のフルオーダーメイドで事業対策プランをご提供します。税理士法人チェスターは創業より資産税専門の税理士事務所として活動をしており、資産税の知識や経験値、ノウハウは日本トップクラスと自負しております。

その実力が確かなのかご判断頂くためにも無料の初回面談でぜひ実感してください。

全国対応可能です。どのエリアの企業オーナー様も全力で最良なご提案をさせていただきます。

詳しくは事業承継対策のサービスページをご覧頂き、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓