未収年金は相続税の対象? 未収年金と相続税の関係を整理します

タグ: #相続税評価

遺産の相続では、死亡時点でまだ受け取っていない未収年金や死亡後に振り込まれた年金が相続税の対象になるのかどうかがよく問題になります。この記事では、これらの未収年金と相続税の関係について解説します。

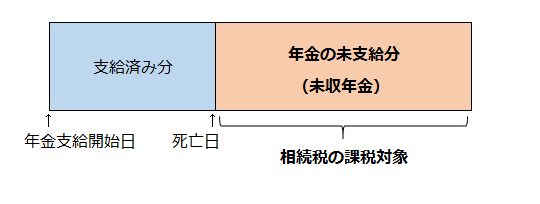

一般に、死亡時点で未収になっているお金(未収金)は相続税の対象になります。ただし、未収年金については、そもそも誰のものであるかという点で特有の考え方があります。さらに、公的年金(国民年金や厚生年金など)と私的年金(企業年金や個人年金など)では、相続税の課税に対する考え方が異なるため、混同しないように注意しなければなりません。

目次 [閉じる]

1.公的年金の未収分は相続税の対象外

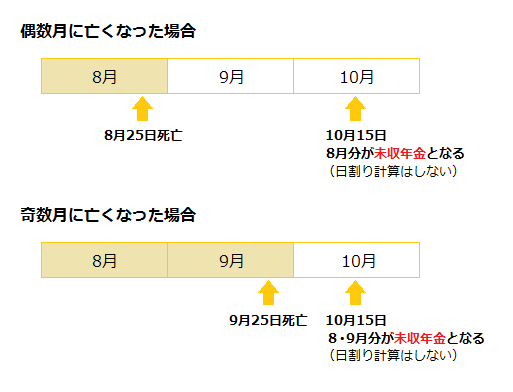

国民年金や厚生年金など公的年金は、偶数月の15日に前月と前々月の分がまとめて支給されます。年金の受給者が死亡したときは、死亡した月の分まで年金をもらう権利がありますが、支給は翌月以降になるため必ず未収年金が発生します。

未収年金は同一生計の遺族が請求して受け取ることができます。遺族が受け取った未収年金は、死亡した年金受給者の財産として相続税の対象になるように思われます。しかし、公的年金の未収分は受け取った遺族のものとなり、相続の対象にはなりません。したがって、相続税の課税対象にもなりません。

公的年金は受給者と家族の生活を保障するために支給されるものであり、受給者が死亡した場合は遺族の生活を保障するために支給されます。こうした趣旨から、未収年金は相続および相続税の対象にはなっていません。

遺族が受け取った未収年金は、遺族の一時所得として所得税の課税対象になります。ただし一時所得には50万円の特別控除があるため、未収年金だけで課税されることは少ないでしょう。

2.死亡後に振り込まれた公的年金も相続税の対象外

公的年金は、受給者が死亡したことを遺族が届け出れば支給が停止されます。しかし、死亡日から支給日までの期間が短い場合や遺族が手続きを忘れていた場合は、死亡した人の口座に年金が振り込まれます。このときの年金も、死亡時点では受け取っていなかったため未収年金となります。

死亡後に振り込まれた公的年金も遺族のものであり、相続税の課税対象にはなりません。死亡した人の口座に振り込まれるため課税対象になるように思われますが、先ほど説明したケースと考え方は同じです。

なお、遺族が手続きをせずに死亡の翌月分以降の年金を受け取った場合は、返還を求められることがあります。相続があった場合は年金関係の手続きも速やかに済ませましょう。

3.私的年金の未収分は相続税の対象に

老後に受け取る年金には、公的年金のほかに企業年金や個人年金などの私的年金もあります。私的年金の未収分は相続税の対象になります。公的年金の未収分が課税の対象にならないのと混同しないようにしましょう。

3-1.企業年金の場合

企業年金は、公的年金を補う目的で勤務先の会社から支給される年金です。企業年金で未収分があれば相続税の課税対象になりますが、在職中に死亡した場合と年金をもらっている途中で死亡した場合では課税される範囲が異なります。

在職中に死亡した場合

在職中に死亡した場合は、企業年金は死亡退職金として支払われ相続税の対象になります。ただし、死亡退職金には非課税限度額があり、500万円×法定相続人の数の金額の範囲であれば相続税はかかりません。

年金をもらっている途中で死亡した場合

年金をもらっている途中で死亡した場合は、企業年金の未収分は定期金に関する権利として相続税の対象になります。死亡退職金の非課税限度額は適用できません。

定期金に関する権利の価額は、(1)解約返戻金の額、(2)一時金として受け取るときの金額、(3)将来もらえる年金から金利にあたる部分を引いて現在の価値に直した金額のいずれか多い金額で評価します。

3-2.個人年金の場合

個人年金は、個人で加入した個人年金保険から受け取る年金です。個人年金の未収分は年金受給権として相続税の対象になります。年金受給権の価額は、定期金に関する権利の価額と同じ考え方で計算します。

個人年金の未収分が相続税の対象になるのは、死亡した人が保険料を自分で負担していた場合に限られます。保険料を第三者が負担していた場合は、未収年金は贈与税の対象になります。

3-3.私的年金では未収年金が高額になることも

私的年金では、10年や15年など一定の支給期間内であれば、受給者の生死にかかわらず年金が支給されるものがあります。このような形態の年金では、未収年金が高額になることもあります。たとえば、年金の支給期間が15年あるとき、受給者が5年目に死亡した場合は10年分の年金が未収年金になります。

未収年金が高額になると相続税の税額計算に大きな影響を及ぼします。未収年金の相続税評価は専門知識が必要になるため、相続税に詳しい税理士に相談することをおすすめします。

4.私的年金がある場合は注意が必要!

ここまで、未収年金が相続税の対象になるかどうかについて解説しました。公的年金の未収分は相続税の対象にはなりませんが、私的年金の未収分は相続税の対象になります。このように、年金の種類によって相続税の課税の考え方が異なるため、混同しないように注意しましょう。

個人年金の場合は契約者や保険料負担者が誰であるかによって税目が変わる場合があり、企業年金の場合は計算方法が複数ありいずれも専門家の知識が必要になります。不明な点はぜひ相続税専門の税理士に相談してください。

税理士法人チェスターは年間3,076件以上の相続税申告実績がある相続税専門の税理士法人です。年金や保険の相続税評価や取り扱いも適切に判断して申告できますので、相続税申告でお困りの方はお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓