アパートの未収家賃にも相続税? 家賃が入ってこない人は要注意

タグ: #相続税評価

亡くなった被相続人が賃貸アパートなどの賃貸物件を持っていた場合は、物件そのものだけでなく未収家賃も相続の対象になります。しかも相続した未収家賃には相続税が課税されます。

家賃をもらっていないにもかかわらず相続税がかかるとは理不尽にも思えますが、法律上は未収家賃も財産の一種とみなされます。知らなかったでは済まされないため、相続税の申告では未収家賃に注意しなければなりません。事前に対策ができる場合は、未収家賃を回収する努力も必要です。

この記事では、賃貸物件の未収家賃にかかる相続税と、未収家賃がある場合の対策についてお伝えします。なお、未収の地代についても考え方や対策は同じです。未収の地代の相続でお困りの方もこの記事を参考にしてください。

目次 [閉じる]

1.未収家賃も遺産として相続税の対象に

未収家賃とは、支払日を過ぎてももらうことができない家賃、つまり入居者が滞納している家賃のことです。法律上は「今後家賃をもらえる権利」と解釈され、家賃をもらっていないにもかかわらず貸主の財産に加えられます。

相続税の計算で財産の価値を定める基準となる「財産基本通達」には、次のような事項があります。

(未収法定果実の評価)

208 課税時期において既に収入すべき期限が到来しているもので同時期においてまだ収入していない地代、家賃その他の賃貸料、貸付金の利息等の法定果実の価額は、その収入すべき法定果実の金額によって評価する。

(引用元:国税庁 第3節 定期金に関する権利(未収法定果実の評価))

(法定果実とは、物を使用させるかわりに受け取る対価をさします)

つまり、亡くなった時点で支払日を過ぎて滞納されている未収家賃があれば、本来支払われるべき金額で遺産に加えられ相続税の課税対象になります。

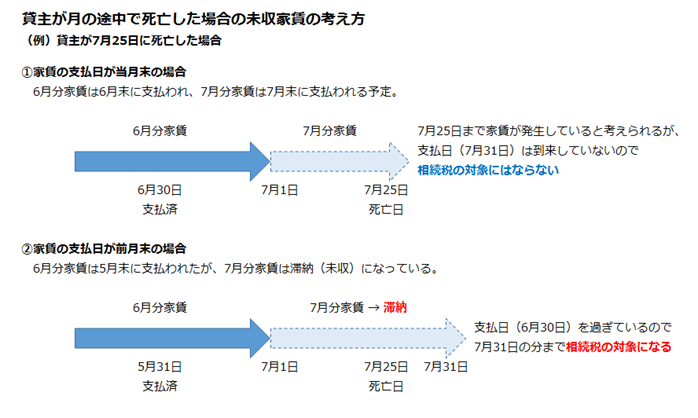

2.支払日が来ていなければ未収家賃は相続税の対象にならない

月の途中で賃貸住宅の貸主が亡くなったとき、月初めから死亡日までの家賃が相続税の対象になるかどうかが問題になることがあります。継続して部屋を貸していれば、月初めから死亡日までの間も家賃が発生して、その分が未収になっていると考えられます。

財産評価基本通達では「支払日が到来しているもので未収になっている家賃」が相続税の課税対象になるとされています。家賃を後で受け取る場合で支払日が死亡日より後であれば、月初めから死亡日までの家賃は相続税の課税対象にはなりません。

一方、家賃を前月のうちに受け取る場合で、前月のうちに支払われるはずの家賃が未収になっていれば、その全額(月初めから末日までの家賃)が相続税の課税対象になります。

以上の考え方をまとめると、下の図のように表されます。

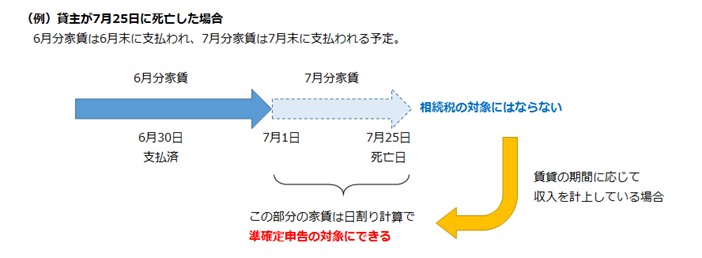

3.所得税の準確定申告で未収家賃を申告するときの注意点

年初から死亡日までの家賃収入は、亡くなった人の所得として死亡日から4か月以内に準確定申告をしなければなりません。

家賃の支払日をもって収入を計上している場合は、死亡日までに支払日が到来した家賃を収入に加えます。実際に受け取ったかどうかは関係なく、未収であっても収入があったことにして申告します。

例外として、継続的に帳簿をつけているなど一定の要件を満たす場合は、家賃の支払日ではなく賃貸の期間に応じて収入を計上することができます。その場合は、月初めから死亡日までの家賃について、支払日が到来していなくても収入に加えることができます。この点は相続税とは考え方が異なるため注意が必要です。

4.未収家賃がある場合の対策

未収家賃は、支払ってもらえないからといって相続税の課税対象から除外することはできません。滞納が長引いて未収家賃が多額にのぼれば、受け取ってもいないお金に対して多額の相続税がかかる状況になります。

このようなことにならないように、未収家賃がある場合はそれを解消するように努める必要があります。具体的には、次のような流れで進めます。

- 内容証明郵便で督促状を送る

- 法的な手続きで回収する(簡易裁判所の支払督促、少額訴訟)

- 敷金を充当する

- 貸し倒れを計上する

まず、内容証明郵便で督促状を送るなどして未収家賃を回収することを入居者あるいは保証人に伝えます。この時点から弁護士に相談して、弁護士の名前で督促状を送ると有効です。

それでも家賃が支払われない場合は、法的な手続きで回収することを検討します。未収家賃を早く回収するためまたは費用の面からも、正式な訴訟ではなく簡易裁判所の支払督促や少額訴訟を利用することになります。

回収の見込みがない場合は、賃貸借契約が継続している途中であっても敷金を充当することができます。敷金を充当してもまだ足りない場合は、回収をあきらめて貸し倒れを計上することになります。

未収家賃を回収する一連の手続きは弁護士に依頼することをおすすめします。入居者と契約するときから保証会社を通しておくと、保証会社がこれらの手続きを代行するためいざというときに便利です。

5.賃貸物件がある場合の相続税申告は税理士に相談した方が良い

未収家賃や相続税の課税対象になることやその範囲など解説してきましたが、相続財産に賃貸物件がある場合の相続税申告は、未収家賃の有無に関わらず税理士に依頼することがおススメです。

賃貸物件の場合、評価額を下げるための様々な特例や計算方法があり、それらを網羅しつつミスなく適用しないと相続税の納めすぎや過少申告による税務署からの指摘に繋がってしまうためです。

上記をきちんと考慮した申告をしてもらうためには、相続税申告の経験豊富な税理士をきちんと見極めることも大切です。

相続税専門の税理士法人チェスターでは、地主さまやマンションオーナー様の相続税申告も数多く行っており、賃貸物件の相続税評価や申告もご不安なくお任せ頂けます。

グループ会社に不動産を取り扱う株式会社チェスターがあり、相続した賃貸物件の売却や活用のお悩みも併せてお伺いすることができますので、お気軽にお問合せください。

【関連記事】

貸地・貸家建付地・貸駐車場の相続税評価を一挙解説!

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓